Με βελτιωμένες τις δομές του, ο Μυτιληναίος διαθέτει πλέον σημαντικά περιθώρια μείωσης του κόστους, αλλά και ισχυρά κεφάλαια για να χρηματοδοτήσει το επόμενο σκέλος της επέκτασης

Με τις καλύτερες προϋποθέσεις έχει ξεκινήσει η νέα χρονιά για τον όμιλο Μυτιληναίου, σύμφωνα με την Pantelakis Securities, η οποία επανέρχεται εκ νέου στην κάλυψη της μετοχής ορίζοντας την τιμή στόχο στα 3,5 ευρώ και τη σύσταση σε overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς.

Ειδικότερα, σύμφωνα με την Pantelakis, το μέλλον προδιαγράφεται "τέλειο" (perfect) για τον όμιλο, ο οποίος με βελτιωμένες τις δομές του, διαθέτει πλέον σημαντικά περιθώρια μείωσης του κόστους, αλλά και ισχυρά κεφάλαια για να χρηματοδοτήσει το επόμενο σκέλος της επέκτασης.

Οι υψηλότερες τιμές αλουμινίου είναι εδώ... για να μείνουν

Οι παγκόσμιες αγορές αργιλίου και αλουμίνας συνέχισαν την ανοδική πορεία το 2017, επωφελούμενες από τη σταθερή ζήτηση και τις ισχυρές μεταρρυθμίσεις στον τομέα της προσφοράς στην Κίνα.

Η Pantelakis αναμένουμε μια σχετικά ισορροπημένη αγορά το 2018, με τις τιμές να παραμένουν κοντά στα πρόσφατα υψηλά επίπεδα, σε ελάχιστο βαθμό λόγω της καταστολής των κινεζικών αρχών σε παράνομες μεταλλουργικές βιομηχανίες και της αυστηροποίησης των περιβαλλοντικών πολιτικών.

Το 2018 είναι ένα καλό έτος για EPC...

Ο Όμιλος δραστηριοποιείται στην κατασκευή εξειδικευμένων ενεργειακών έργων ευρείας κλίμακας, που καλύπτουν το πλήρες φάσμα της Μελέτης - Προμήθειας - Κατασκευής (EPC).

Η αποκλιμάκωση των παρεκτροπών στην Γκάνα και η πρόσφατη συμφωνία στην Αλγερία ενισχύουν τον όμιλο, ενώ τα περιθώρια κέρδους EBITDA εμφανίζονται εντός του εύρους του μέσου όρου.

Για τον τομέα της ενέργειας.

Καθώς η ζήτηση για την ηλεκτρική ενέργεια φαίνεται αυξημένη λόγω ανάπτυξης του ΑΕΠ, τα σημαντικά πιστοποιητικά διαθεσιμότητας παραμένουν.

Επίσης, η απελευθέρωσης της ελληνικής λιανικής αγοράς θα επιταχυνθεί αισθητά το 2018.

Μετασχηματισμός του ομίλου

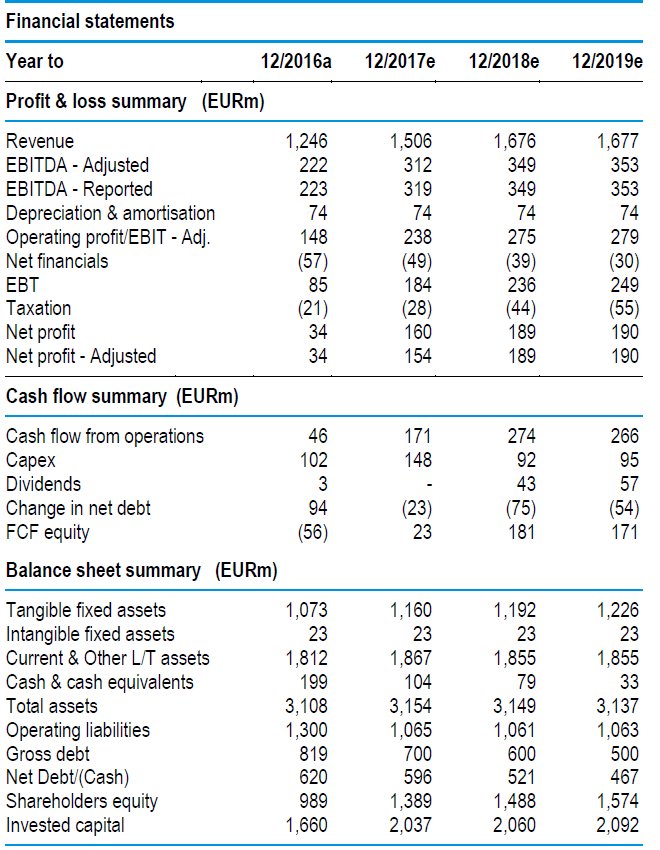

Η συγχώνευση των κύριων θυγατρικών του ομίλου το 2017 παρέχει σημαντική συμβολή να μειωθούν οι λειτουργικές δαπάνες και επίσης να μειωθεί το κόστος χρηματοδότησης μέσω μιας ενισχυμένης κεφαλαιακής θέσης.

Σημαντικά περιθώρια για τη χρηματοδότηση της μελλοντικής επέκτασης

Το καθαρό χρέος φαίνεται μόνο στο 30% των ιδίων κεφαλαίων και 1,3 φορές τα EBITDA στο τέλος του 2019, αφήνοντας έτσι άφθονο χώρο για να χρηματοδοτήσει ο όμιλος το επόμενο σκέλος της επέκτασης, η οποία θα μπορούσε να λάβει τη μορφή διπλασιασμού της παραγωγικής ικανότητας αλουμίνας.

Αυτό θα μπορούσε να ενισχύσει τα EBITDA κατά 100 εκατ. ευρώ.

... ή / και επιστροφή μετρητών στους μετόχους.

Ο Μυτιληναίος θα μπορούσε να αποφασίσει να επιστρέψει μέρος των μετρητών του στους μετόχους.

Ένα εύρος ειδικού μερίσματος (DPS) μεταξύ 0,50 και 1,25 ευρώ θα ήταν μια καλή απόδοση στους μετόχους, αλλά θα εξακολουθούν να προσφέρουν στον όμιλο ένα καλό επίπεδο ταμειακών διαθεσίμων.

Αποτίμηση

Η Pantelakis συστήνει overweight για τη μετοχή του Μυτιληναίου, με την τιμή στόχο στα 13,5 ευρώ.

Η τιμή στόχος συνεπάγεται περιθώριο ανόδου της τάξεως του 35% από τα σημερινά επίπεδα, γεγονός που θα οδηγούσε την αποτίμηση στο 10x με όρους EPS και 7x με όρους EBITDA για τις εκτιμήσεις του 2018.

www.bankingnews.gr

Ειδικότερα, σύμφωνα με την Pantelakis, το μέλλον προδιαγράφεται "τέλειο" (perfect) για τον όμιλο, ο οποίος με βελτιωμένες τις δομές του, διαθέτει πλέον σημαντικά περιθώρια μείωσης του κόστους, αλλά και ισχυρά κεφάλαια για να χρηματοδοτήσει το επόμενο σκέλος της επέκτασης.

Οι υψηλότερες τιμές αλουμινίου είναι εδώ... για να μείνουν

Οι παγκόσμιες αγορές αργιλίου και αλουμίνας συνέχισαν την ανοδική πορεία το 2017, επωφελούμενες από τη σταθερή ζήτηση και τις ισχυρές μεταρρυθμίσεις στον τομέα της προσφοράς στην Κίνα.

Η Pantelakis αναμένουμε μια σχετικά ισορροπημένη αγορά το 2018, με τις τιμές να παραμένουν κοντά στα πρόσφατα υψηλά επίπεδα, σε ελάχιστο βαθμό λόγω της καταστολής των κινεζικών αρχών σε παράνομες μεταλλουργικές βιομηχανίες και της αυστηροποίησης των περιβαλλοντικών πολιτικών.

Το 2018 είναι ένα καλό έτος για EPC...

Ο Όμιλος δραστηριοποιείται στην κατασκευή εξειδικευμένων ενεργειακών έργων ευρείας κλίμακας, που καλύπτουν το πλήρες φάσμα της Μελέτης - Προμήθειας - Κατασκευής (EPC).

Η αποκλιμάκωση των παρεκτροπών στην Γκάνα και η πρόσφατη συμφωνία στην Αλγερία ενισχύουν τον όμιλο, ενώ τα περιθώρια κέρδους EBITDA εμφανίζονται εντός του εύρους του μέσου όρου.

Για τον τομέα της ενέργειας.

Καθώς η ζήτηση για την ηλεκτρική ενέργεια φαίνεται αυξημένη λόγω ανάπτυξης του ΑΕΠ, τα σημαντικά πιστοποιητικά διαθεσιμότητας παραμένουν.

Επίσης, η απελευθέρωσης της ελληνικής λιανικής αγοράς θα επιταχυνθεί αισθητά το 2018.

Μετασχηματισμός του ομίλου

Η συγχώνευση των κύριων θυγατρικών του ομίλου το 2017 παρέχει σημαντική συμβολή να μειωθούν οι λειτουργικές δαπάνες και επίσης να μειωθεί το κόστος χρηματοδότησης μέσω μιας ενισχυμένης κεφαλαιακής θέσης.

Σημαντικά περιθώρια για τη χρηματοδότηση της μελλοντικής επέκτασης

Το καθαρό χρέος φαίνεται μόνο στο 30% των ιδίων κεφαλαίων και 1,3 φορές τα EBITDA στο τέλος του 2019, αφήνοντας έτσι άφθονο χώρο για να χρηματοδοτήσει ο όμιλος το επόμενο σκέλος της επέκτασης, η οποία θα μπορούσε να λάβει τη μορφή διπλασιασμού της παραγωγικής ικανότητας αλουμίνας.

Αυτό θα μπορούσε να ενισχύσει τα EBITDA κατά 100 εκατ. ευρώ.

... ή / και επιστροφή μετρητών στους μετόχους.

Ο Μυτιληναίος θα μπορούσε να αποφασίσει να επιστρέψει μέρος των μετρητών του στους μετόχους.

Ένα εύρος ειδικού μερίσματος (DPS) μεταξύ 0,50 και 1,25 ευρώ θα ήταν μια καλή απόδοση στους μετόχους, αλλά θα εξακολουθούν να προσφέρουν στον όμιλο ένα καλό επίπεδο ταμειακών διαθεσίμων.

Αποτίμηση

Η Pantelakis συστήνει overweight για τη μετοχή του Μυτιληναίου, με την τιμή στόχο στα 13,5 ευρώ.

Η τιμή στόχος συνεπάγεται περιθώριο ανόδου της τάξεως του 35% από τα σημερινά επίπεδα, γεγονός που θα οδηγούσε την αποτίμηση στο 10x με όρους EPS και 7x με όρους EBITDA για τις εκτιμήσεις του 2018.

www.bankingnews.gr

Σχόλια αναγνωστών