Οι μετοχές θα διορθώσουν ακόμη περισσότερο πριν φτάσουμε στο χαμηλότερο σημείο της τρέχουσας παγκόσμιας ύφεσης αναφέρει η Crescat Capital

Με ένα αλληγορικό τρόπο η αμερικανική Crescat Capital προειδοποιεί ότι ενώ συνήθως ο Rothschild αγοράζει μετοχές όταν το αίμα ρέει, δηλαδή όταν επικρατεί πανικός στα χρηματιστήρια… ωστόσο προτρέπει τους επενδυτές να μην βιαστούν γιατί προσεχώς θα χυθεί περισσότερο αίμα.

Ψάχνετε να αγοράσετε μετοχές για να επωφεληθείτε από τη σφαγή στις χρηματοπιστωτικές αγορές εξαιτίας του κορωνοιού;

Ο βαρώνος Rothschild, ο βρετανός τραπεζίτης του 18ου αιώνα, υποστήριζε ότι ο χρόνος για να αγοράσετε μετοχές είναι όταν υπάρχει αίμα στους δρόμους, ακόμα κι αν είναι δικό σας.

Έκανε μια περιουσία αγοράζοντας κρατικά ομόλογα στον πανικό που ακολούθησε της Μάχης του Βατερλώ όπου ηττήθηκε ο Ναπολέοντας.

Αλλά δεν είναι κρατικό χρέος των υπερδυνάμεων του κόσμου που πωλείται σήμερα, δεν είναι ούτε ο S & P 500 ούτε ο Dow.

Τα αμερικανικά κρατικά ομόλογα σημείωσαν το μεγαλύτερο ετήσιο ράλι τους και βρέθηκαν σε χαμηλά επίπεδα ρεκόρ, δεν είναι ελκυστικά για αγορά.

Όσον αφορά τις μετοχές των ΗΠΑ, είναι μόνο ο πρώτος μήνας αυτού που θα βιώσουμε.

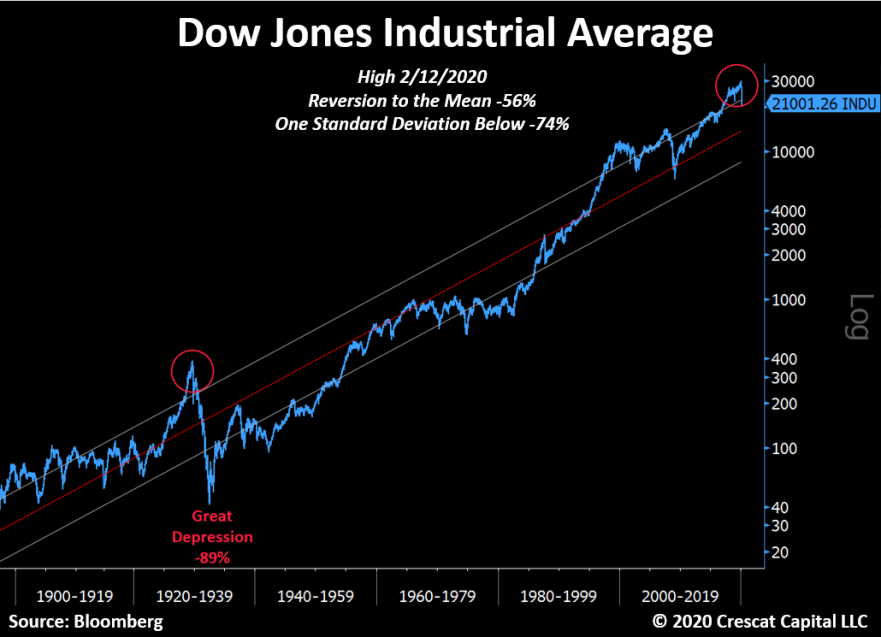

Το πρόβλημα είναι ότι η πανδημία συνέβη κατά τη στιγμή της πιο υπερτιμημένης αμερικανικής χρηματιστηριακής αγοράς στην ιστορία.

Η Wall Street πριν τον κορωνοιό ήταν πιο υπερτιμημένη συγκριτικά με την περίοδο πριν το1929 και πριν το 2000.

Ο κορωνοιός χτύπησε και ενώ η bull market η ανοδική αγορά είχε κρατήσει σχεδόν 11 χρόνια όπως και ο ανοδικός οικονομικός κύκλος.

Η χρηματιστηριακή αγορά ήταν ήδη έτοιμη να ολοκληρώσει τον ανοδικό της κύκλο.

Το επόμενο διάστημα και παρά την πτώση οι αμερικανικές μετοχές έχουν ακόμη περιθώρια πτώσης.

Ο συνδυασμός της μεγάλης παγκόσμιας ύφεσης, η έλλειψη ρευστότητας και το ριψοκίνδυνα υψηλό ΑΕΠ εγκλωβίζουν τις αγορές σε καθοδικό σπιράλ.

Τα εταιρικά κέρδη θα βυθιστούν και η ανεργία να αυξηθεί.

Αυτά τα πράγματα είναι απόλυτα φυσιολογικά.

Όπως υπάρχει οικονομικός κύκλος υπάρχει και επιχειρηματικός κύκλος.

Ο καθοδικός κύκλος είναι απαραίτητος για να προετοιμάσει το δρόμο για την επόμενη φάση ανάπτυξης.

Τον Φεβρουάριο 2020 οι αγορές είδαν τα υψηλά και από εδώ και πέρα δεν υπάρχουν νέα υψηλά, οι αγορές έχουν περιθώρια να δουν νέα χαμηλά.

Ήδη οι αγορές έχουν χάσει το 30% με 35% της αξίας τους.

Αντίστοιχα συνέβησαν στην Μεγάλη Ύφεση, στην αγορά των αρκούδων του 1973 και 1974 και στην ύφεση του 1982.

Το 1932 σημειώθηκε πτώση 89% από τα υψηλά της τότε εποχής. Η τρέχουσα πτώση των αγορών και ειδικά στην Wall μέχρι σήμερα είναι συγκρίσιμη με την ταχύτητα και το μέγεθος της πτώσης του 1929.

Ακόμη και μετά από μια πτώση σχεδόν κατά 30% στον δείκτη S&P 500 δεν μπορεί να ειπωθεί ότι βρισκόμαστε στην φάση αίμα στο δρόμο που θα σηματοδοτούσε μια περίοδο ανόδου για τις μετοχές σε μια bear market αγορά.

Αλλά οι επενδυτές δεν πρέπει να απελπίζονται σήμερα.

Υπάρχει ένας τομέας της χρηματιστηριακής αγοράς που ήδη προσφέρει ιστορικές χαμηλές αποτιμήσεις και μια απίστευτη ευκαιρία αγοράς τώρα.

Οι μικρές εταιρίες εξόρυξης χρυσού και αργύρου απλώς βρίσκονται στα χαμηλά επίπεδα της 9ετούς bear market του συγκεκριμένου κλάδου.

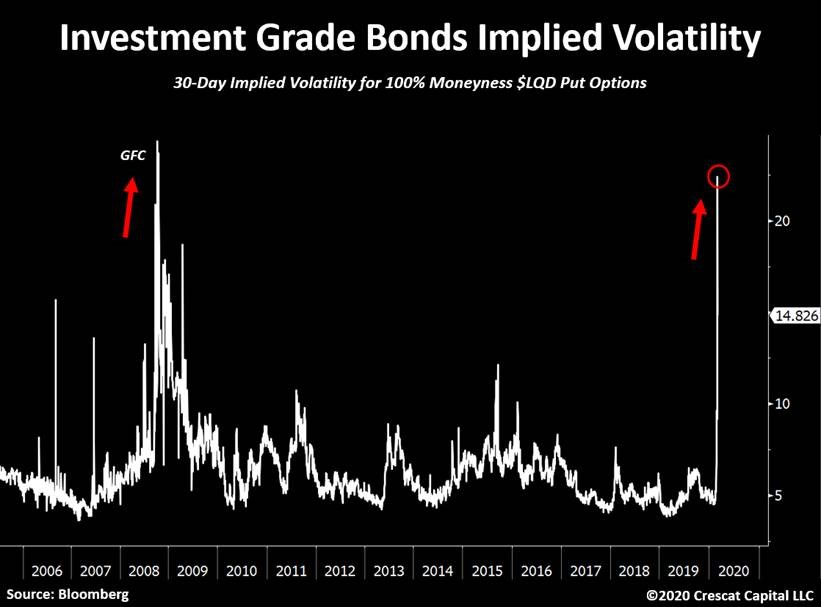

Όταν η καμπύλη αποδόσεων αντιστρέφεται κατά 70% ή περισσότερο, υπάρχει μεγάλη πιθανότητα ύφεσης.

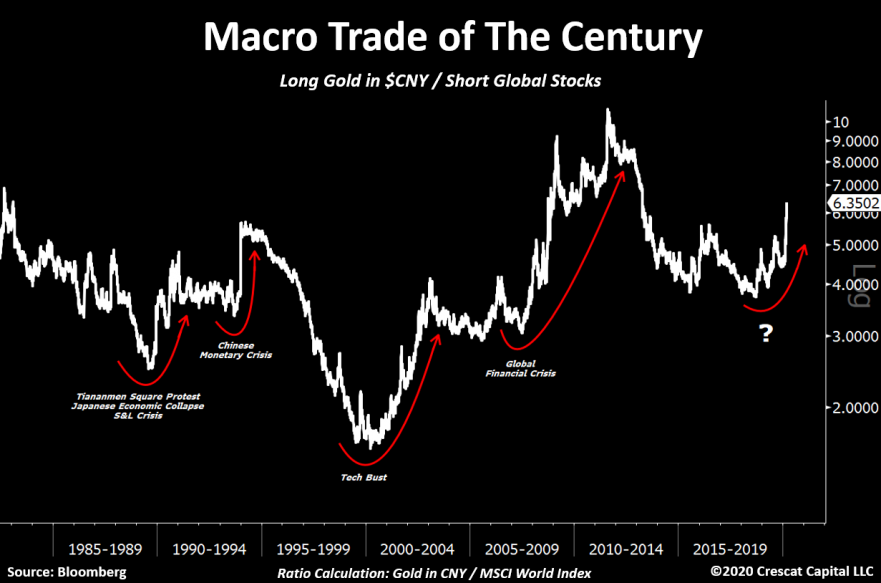

Σε αυτό το σημείο, ιστορικά αγοράζει κανείς χρυσό και πουλάει μετοχές για τα επόμενα 2 χρόνια.

Ο δείκτης χρυσού προς S & P 500 αυξήθηκε κατά 28% από τον Αύγουστο 2019.

Το πρώτο μέρος της κίνησης προήλθε κυρίως από την άνοδο του χρυσού.

Από τις 19 Φεβρουαρίου 2020, οφείλεται στη μείωση των μετοχών. Τώρα είμαστε στο σημείο όπου ιστορικά και τα δύο σκέλη αρχίζουν να δουλεύουν παράλληλα.

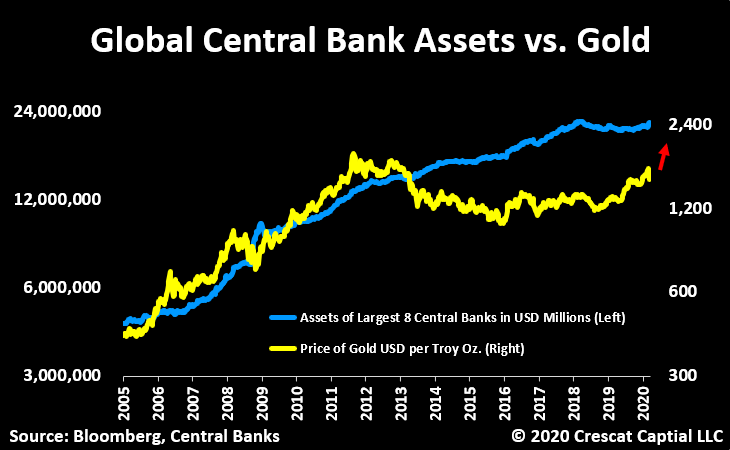

Η Fed δεν έχει εξαντλήσει όλα τα πολεμοφόδια της.

Έχει πολλές μορφές νομισματικής ώθησης.

Μπορεί να εκτυπώσει περισσότερα χρήματα και να μειώσει τα επιτόκια σε αρνητικό έδαφος αν χρειαστεί.

Καθώς η κάμψη του επιχειρηματικού κύκλου γίνεται πιο έντονη, οι πολιτικές αυτές θα γίνουν ολοένα και πιο απαιτητικές.

Αυτό ακριβώς βλέπουμε σήμερα.

Ο ρυθμός μειώσεων επιτοκίων παντού στον κόσμο, οι ανακοινώσεις QE, ακόμη και οι μορφές χρημάτων από το ελικόπτερο υλοποιούνται.

Δεν θα αλλάξει τον οικονομικό κύκλο από την κανονική του πορεία, αλλά θα αναζωογονήσει τους ιδιοκτήτες πολύτιμων μετάλλων.

Η εκτύπωση χρήματος από τις κεντρικές τράπεζες και η πληθωριστική δημοσιονομική πολιτική θα ενταθούν αλλά το πρόβλημα θα το βρούμε πάλι μπροστά μας.

Οι μετοχές συμπεριφέρονται όπως και πάλι στην περίοδο της Μεγάλης Ύφεσης και πιστεύουμε ότι μια ύφεση έχει ήδη αρχίσει.

Η πιθανότητα ύφεσης των ΗΠΑ, αυξήθηκε πάνω από 50%.

Αυτή τη στιγμή βρίσκεται στο υψηλότερο επίπεδο από την παγκόσμια οικονομική κρίση του 2008.

Η ανεργία στις ΗΠΑ θα αυξηθεί.

Έρχεται ύφεση;

1)Το σκάσιμο της πιστωτικής φούσκας της Κίνας, η μεγαλύτερη που έχουμε δει στην ιστορία, δεν έχει ακόμη πραγματοποιηθεί με σκληρό τρόπο.

Καθώς οι μακροοικονομικές ανισορροπίες αυξάνονται παγκοσμίως, οι τράπεζες στην Κίνα θα αντιμετωπίσουν πρόβλημα. Αναμένουμε ότι σύντομα θα υπάρξει μεγάλη υποτίμηση στο νόμισμά της Κίνας έναντι του δολαρίου ΗΠΑ.

Δεν έχουμε δει τίποτα ακόμα.

2) Εκτός από το 2019, ο χρυσός, ο ασήμι δεν έχουν ακόμη αποδώσει.

Εν τω μεταξύ, οι κεντρικές τράπεζες χάνουν σαφώς τον έλεγχο των χρηματοπιστωτικών αγορών και η περαιτέρω νομισματική ώθηση φαίνεται αναπόφευκτη.

Όλοι οι κλάδοι των πολύτιμων μετάλλων θα πρέπει να επωφεληθούν από αυτό το μακροοικονομικό υπόβαθρο.

3) Οι αγορές μετοχών παραμένουν περίπου 30% πάνω από τις μέσες αποτιμήσεις τους σε όλη την ιστορία.

Οι μετοχές θα διορθώσουν ακόμη περισσότερο πριν φτάσουμε στο χαμηλότερο σημείο της τρέχουσας παγκόσμιας ύφεσης.

www.bankingnews.gr

Ψάχνετε να αγοράσετε μετοχές για να επωφεληθείτε από τη σφαγή στις χρηματοπιστωτικές αγορές εξαιτίας του κορωνοιού;

Ο βαρώνος Rothschild, ο βρετανός τραπεζίτης του 18ου αιώνα, υποστήριζε ότι ο χρόνος για να αγοράσετε μετοχές είναι όταν υπάρχει αίμα στους δρόμους, ακόμα κι αν είναι δικό σας.

Έκανε μια περιουσία αγοράζοντας κρατικά ομόλογα στον πανικό που ακολούθησε της Μάχης του Βατερλώ όπου ηττήθηκε ο Ναπολέοντας.

Αλλά δεν είναι κρατικό χρέος των υπερδυνάμεων του κόσμου που πωλείται σήμερα, δεν είναι ούτε ο S & P 500 ούτε ο Dow.

Τα αμερικανικά κρατικά ομόλογα σημείωσαν το μεγαλύτερο ετήσιο ράλι τους και βρέθηκαν σε χαμηλά επίπεδα ρεκόρ, δεν είναι ελκυστικά για αγορά.

Όσον αφορά τις μετοχές των ΗΠΑ, είναι μόνο ο πρώτος μήνας αυτού που θα βιώσουμε.

Το πρόβλημα είναι ότι η πανδημία συνέβη κατά τη στιγμή της πιο υπερτιμημένης αμερικανικής χρηματιστηριακής αγοράς στην ιστορία.

Η Wall Street πριν τον κορωνοιό ήταν πιο υπερτιμημένη συγκριτικά με την περίοδο πριν το1929 και πριν το 2000.

Ο κορωνοιός χτύπησε και ενώ η bull market η ανοδική αγορά είχε κρατήσει σχεδόν 11 χρόνια όπως και ο ανοδικός οικονομικός κύκλος.

Η χρηματιστηριακή αγορά ήταν ήδη έτοιμη να ολοκληρώσει τον ανοδικό της κύκλο.

Το επόμενο διάστημα και παρά την πτώση οι αμερικανικές μετοχές έχουν ακόμη περιθώρια πτώσης.

Ο συνδυασμός της μεγάλης παγκόσμιας ύφεσης, η έλλειψη ρευστότητας και το ριψοκίνδυνα υψηλό ΑΕΠ εγκλωβίζουν τις αγορές σε καθοδικό σπιράλ.

Τα εταιρικά κέρδη θα βυθιστούν και η ανεργία να αυξηθεί.

Αυτά τα πράγματα είναι απόλυτα φυσιολογικά.

Όπως υπάρχει οικονομικός κύκλος υπάρχει και επιχειρηματικός κύκλος.

Ο καθοδικός κύκλος είναι απαραίτητος για να προετοιμάσει το δρόμο για την επόμενη φάση ανάπτυξης.

Τον Φεβρουάριο 2020 οι αγορές είδαν τα υψηλά και από εδώ και πέρα δεν υπάρχουν νέα υψηλά, οι αγορές έχουν περιθώρια να δουν νέα χαμηλά.

Ήδη οι αγορές έχουν χάσει το 30% με 35% της αξίας τους.

Αντίστοιχα συνέβησαν στην Μεγάλη Ύφεση, στην αγορά των αρκούδων του 1973 και 1974 και στην ύφεση του 1982.

Το 1932 σημειώθηκε πτώση 89% από τα υψηλά της τότε εποχής. Η τρέχουσα πτώση των αγορών και ειδικά στην Wall μέχρι σήμερα είναι συγκρίσιμη με την ταχύτητα και το μέγεθος της πτώσης του 1929.

Ακόμη και μετά από μια πτώση σχεδόν κατά 30% στον δείκτη S&P 500 δεν μπορεί να ειπωθεί ότι βρισκόμαστε στην φάση αίμα στο δρόμο που θα σηματοδοτούσε μια περίοδο ανόδου για τις μετοχές σε μια bear market αγορά.

Αλλά οι επενδυτές δεν πρέπει να απελπίζονται σήμερα.

Υπάρχει ένας τομέας της χρηματιστηριακής αγοράς που ήδη προσφέρει ιστορικές χαμηλές αποτιμήσεις και μια απίστευτη ευκαιρία αγοράς τώρα.

Οι μικρές εταιρίες εξόρυξης χρυσού και αργύρου απλώς βρίσκονται στα χαμηλά επίπεδα της 9ετούς bear market του συγκεκριμένου κλάδου.

Όταν η καμπύλη αποδόσεων αντιστρέφεται κατά 70% ή περισσότερο, υπάρχει μεγάλη πιθανότητα ύφεσης.

Σε αυτό το σημείο, ιστορικά αγοράζει κανείς χρυσό και πουλάει μετοχές για τα επόμενα 2 χρόνια.

Ο δείκτης χρυσού προς S & P 500 αυξήθηκε κατά 28% από τον Αύγουστο 2019.

Το πρώτο μέρος της κίνησης προήλθε κυρίως από την άνοδο του χρυσού.

Από τις 19 Φεβρουαρίου 2020, οφείλεται στη μείωση των μετοχών. Τώρα είμαστε στο σημείο όπου ιστορικά και τα δύο σκέλη αρχίζουν να δουλεύουν παράλληλα.

Η Fed δεν έχει εξαντλήσει όλα τα πολεμοφόδια της.

Έχει πολλές μορφές νομισματικής ώθησης.

Μπορεί να εκτυπώσει περισσότερα χρήματα και να μειώσει τα επιτόκια σε αρνητικό έδαφος αν χρειαστεί.

Καθώς η κάμψη του επιχειρηματικού κύκλου γίνεται πιο έντονη, οι πολιτικές αυτές θα γίνουν ολοένα και πιο απαιτητικές.

Αυτό ακριβώς βλέπουμε σήμερα.

Ο ρυθμός μειώσεων επιτοκίων παντού στον κόσμο, οι ανακοινώσεις QE, ακόμη και οι μορφές χρημάτων από το ελικόπτερο υλοποιούνται.

Δεν θα αλλάξει τον οικονομικό κύκλο από την κανονική του πορεία, αλλά θα αναζωογονήσει τους ιδιοκτήτες πολύτιμων μετάλλων.

Η εκτύπωση χρήματος από τις κεντρικές τράπεζες και η πληθωριστική δημοσιονομική πολιτική θα ενταθούν αλλά το πρόβλημα θα το βρούμε πάλι μπροστά μας.

Οι μετοχές συμπεριφέρονται όπως και πάλι στην περίοδο της Μεγάλης Ύφεσης και πιστεύουμε ότι μια ύφεση έχει ήδη αρχίσει.

Η πιθανότητα ύφεσης των ΗΠΑ, αυξήθηκε πάνω από 50%.

Αυτή τη στιγμή βρίσκεται στο υψηλότερο επίπεδο από την παγκόσμια οικονομική κρίση του 2008.

Η ανεργία στις ΗΠΑ θα αυξηθεί.

Έρχεται ύφεση;

1)Το σκάσιμο της πιστωτικής φούσκας της Κίνας, η μεγαλύτερη που έχουμε δει στην ιστορία, δεν έχει ακόμη πραγματοποιηθεί με σκληρό τρόπο.

Καθώς οι μακροοικονομικές ανισορροπίες αυξάνονται παγκοσμίως, οι τράπεζες στην Κίνα θα αντιμετωπίσουν πρόβλημα. Αναμένουμε ότι σύντομα θα υπάρξει μεγάλη υποτίμηση στο νόμισμά της Κίνας έναντι του δολαρίου ΗΠΑ.

Δεν έχουμε δει τίποτα ακόμα.

2) Εκτός από το 2019, ο χρυσός, ο ασήμι δεν έχουν ακόμη αποδώσει.

Εν τω μεταξύ, οι κεντρικές τράπεζες χάνουν σαφώς τον έλεγχο των χρηματοπιστωτικών αγορών και η περαιτέρω νομισματική ώθηση φαίνεται αναπόφευκτη.

Όλοι οι κλάδοι των πολύτιμων μετάλλων θα πρέπει να επωφεληθούν από αυτό το μακροοικονομικό υπόβαθρο.

3) Οι αγορές μετοχών παραμένουν περίπου 30% πάνω από τις μέσες αποτιμήσεις τους σε όλη την ιστορία.

Οι μετοχές θα διορθώσουν ακόμη περισσότερο πριν φτάσουμε στο χαμηλότερο σημείο της τρέχουσας παγκόσμιας ύφεσης.

www.bankingnews.gr

Σχόλια αναγνωστών