Ο κορωνοϊός απειλεί τα ευρωπαϊκά νοικοκυριά, σύμφωνα με τον γερμανικό οίκο πιστοληπτικής αξιολόγησης Scope Ratings

Η πανδημία του κορωνοϊού και η αβεβαιότητα που επέφερε δοκιμάζουν σκληρά τις αντοχές των ευρωπαϊκών νοικοκυριών, με την Ελλάδα να βρίσκεται στη δίνη του κυκλώνα, σύμφωνα με τον γερμανικό οίκο πιστοληπτικής αξιολόγησης Scope Ratings.

Ειδικά η Ελλάδα θα αντιμετωπίσει σημαντικά προβλήματα.

Τα πραγματικά εισοδήματα στη χώρα μόλις είχαν αρχίσει να ανακάμπτουν, όταν ξέσπασε ο κορωνοϊός.

Ως εκ τούτου προβλέπεται μια σημαντικά μειωμένη ικανότητα εξυπηρέτησης δανειακών υποχρεώσεων εν μέσω της τρέχουσας κρίσης.

Η παύση της οικονομικής δραστηριότητας, οι επιφυλάξεις για την αποτελεσματικότητα των μέτρων στήριξης, η ραγδαία αύξηση της ανεργίας και οι περικοπές στους μισθούς δημιουργούν ένα εκρηκτικό μείγμα που υπονομεύει τα θεμέλια της καταναλωτικής πίστης και την αγορά στεγαστικών δανείων.

Καθώς το ευρωπαϊκό ΑΕΠ κατακρημνίζεται, τα νοικοκυριά προσπαθούν να γεμίσουν τις τρύπες που άνοιξε η τρέχουσα κρίση μέσω των μεταβιβαστικών πληρωμών που δρομολογούν τα κράτη.

Ωστόσο, οι δείκτες καταναλωτικού χρέους αναμένεται να αυξηθούν, εκτιμούν οι αναλυτές της Scope Ratings.

Μάλιστα, στα κράτη που ανήκουν στην περιφέρεια της ευρωζώνης, οι καθυστερήσεις σε πληρωμές δανείων αναμένεται να διπλασιαστούν.

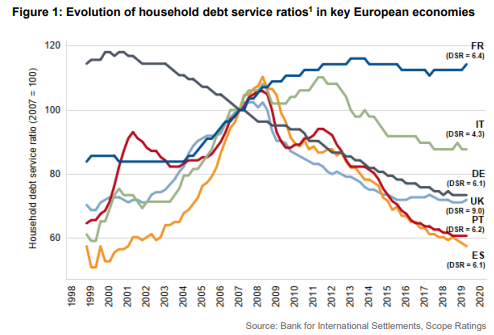

Αυτή η τάση επικρατεί σε όλες τις οικονομίες του Νότου της Ευρωζώνης (Ιταλία, Ισπανία, Πορτογαλία, Ελλάδα).

Μεγαλύτερες και πιο διαφοροποιημένες οικονομίες όπως η Γερμανία και το Ηνωμένο Βασίλειο θα μπορούσαν να δουν τις καθυστερήσεις των ενυπόθηκων δανείων και των καταναλωτικών πιστώσεων να αυξάνονται 20% και 50%, αντίστοιχα.

Η Γαλλία, από την άλλη, θα μπορούσε να αποτελέσει δυσάρεστη έκπληξη λόγω της μεγάλης μόχλευσης που εμφανίζει:

Τα επίπεδα της πίστωσης στα νοικοκυριά έχουν ξεπεράσει κατά πολύ το διαθέσιμο εισόδημά τους, λόγω της αύξησης κατά 400% των ενυπόθηκων στεγαστικών δανείων το χρονικό διάστημα Ιανουάριος 200 – Μάρτιος 2020.

Παράλληλα, και τα καταναλωτικά δάνεια έχουν διπλασιαστεί.

Ανά επικράτεια ορισμένα νοικοκυριά βρίσκονται σε καλύτερη θέση.

Για παράδειγμα, στην Ιταλία, οι εισοδηματικές ανισότητες είναι πάρα πολύ μεγάλες.

Αναπόφευκτα, τα χαμηλά εισοδήματα είναι πολύ πιο ευάλωτα.

Η αβεβαιότητα θα συνεχίσει να ασκεί πιέσεις στους Ευρωπαίους καταναλωτές ώστε να μειώσουν τις δαπάνες, εν όψει νέου κύματος ανεργίας.

Ερώτημα αποτελεί το πώς θα δοθεί προτεραιότητα στην εξυπηρέτηση των δανειακών υποχρεώσεων, αντί των καθημερινών αναγκών.

Μια λύση ίσως θα μπορούσε να αποτελέσει το να δίνεται βραχυπρόθεσμη ρευστότητα μέσω μη εξασφαλισμένων δανείων ώστε τα στεγαστικά δάνεια να συνεχίσουν να εξυπηρετούνται.

Ωστόσο, κάτι τέτοιο θα είχε αντίκτυπο στους τίτλους χρεών, εκτιμούν οι αναλυτές της Scope Rating, που προσθέτουν ότι βαδίζουμε σε αχαρτογράφητες περιοχές.

Φυσικά, η ραγδαία αύξηση της ανεργίας θα εντείνει τις καθυστερήσεις και τις αθετήσεις πληρωμών.

Πάντως, η σχετική ανθεκτικότητα των ενυπόθηκων δανείων σε αντίθεση με άλλες μορφές καταναλωτικής πίστης υποδηλώνει ότι τα ενυπόθηκα στεγαστικά δάνεια αποτελούν προτεραιότητα για τα νοικοκυριά.

www.bankingnews.gr

Ειδικά η Ελλάδα θα αντιμετωπίσει σημαντικά προβλήματα.

Τα πραγματικά εισοδήματα στη χώρα μόλις είχαν αρχίσει να ανακάμπτουν, όταν ξέσπασε ο κορωνοϊός.

Ως εκ τούτου προβλέπεται μια σημαντικά μειωμένη ικανότητα εξυπηρέτησης δανειακών υποχρεώσεων εν μέσω της τρέχουσας κρίσης.

Η παύση της οικονομικής δραστηριότητας, οι επιφυλάξεις για την αποτελεσματικότητα των μέτρων στήριξης, η ραγδαία αύξηση της ανεργίας και οι περικοπές στους μισθούς δημιουργούν ένα εκρηκτικό μείγμα που υπονομεύει τα θεμέλια της καταναλωτικής πίστης και την αγορά στεγαστικών δανείων.

Καθώς το ευρωπαϊκό ΑΕΠ κατακρημνίζεται, τα νοικοκυριά προσπαθούν να γεμίσουν τις τρύπες που άνοιξε η τρέχουσα κρίση μέσω των μεταβιβαστικών πληρωμών που δρομολογούν τα κράτη.

Ωστόσο, οι δείκτες καταναλωτικού χρέους αναμένεται να αυξηθούν, εκτιμούν οι αναλυτές της Scope Ratings.

Μάλιστα, στα κράτη που ανήκουν στην περιφέρεια της ευρωζώνης, οι καθυστερήσεις σε πληρωμές δανείων αναμένεται να διπλασιαστούν.

Αυτή η τάση επικρατεί σε όλες τις οικονομίες του Νότου της Ευρωζώνης (Ιταλία, Ισπανία, Πορτογαλία, Ελλάδα).

Μεγαλύτερες και πιο διαφοροποιημένες οικονομίες όπως η Γερμανία και το Ηνωμένο Βασίλειο θα μπορούσαν να δουν τις καθυστερήσεις των ενυπόθηκων δανείων και των καταναλωτικών πιστώσεων να αυξάνονται 20% και 50%, αντίστοιχα.

Η Γαλλία, από την άλλη, θα μπορούσε να αποτελέσει δυσάρεστη έκπληξη λόγω της μεγάλης μόχλευσης που εμφανίζει:

Τα επίπεδα της πίστωσης στα νοικοκυριά έχουν ξεπεράσει κατά πολύ το διαθέσιμο εισόδημά τους, λόγω της αύξησης κατά 400% των ενυπόθηκων στεγαστικών δανείων το χρονικό διάστημα Ιανουάριος 200 – Μάρτιος 2020.

Παράλληλα, και τα καταναλωτικά δάνεια έχουν διπλασιαστεί.

Ανά επικράτεια ορισμένα νοικοκυριά βρίσκονται σε καλύτερη θέση.

Για παράδειγμα, στην Ιταλία, οι εισοδηματικές ανισότητες είναι πάρα πολύ μεγάλες.

Αναπόφευκτα, τα χαμηλά εισοδήματα είναι πολύ πιο ευάλωτα.

Η αβεβαιότητα θα συνεχίσει να ασκεί πιέσεις στους Ευρωπαίους καταναλωτές ώστε να μειώσουν τις δαπάνες, εν όψει νέου κύματος ανεργίας.

Ερώτημα αποτελεί το πώς θα δοθεί προτεραιότητα στην εξυπηρέτηση των δανειακών υποχρεώσεων, αντί των καθημερινών αναγκών.

Μια λύση ίσως θα μπορούσε να αποτελέσει το να δίνεται βραχυπρόθεσμη ρευστότητα μέσω μη εξασφαλισμένων δανείων ώστε τα στεγαστικά δάνεια να συνεχίσουν να εξυπηρετούνται.

Ωστόσο, κάτι τέτοιο θα είχε αντίκτυπο στους τίτλους χρεών, εκτιμούν οι αναλυτές της Scope Rating, που προσθέτουν ότι βαδίζουμε σε αχαρτογράφητες περιοχές.

Φυσικά, η ραγδαία αύξηση της ανεργίας θα εντείνει τις καθυστερήσεις και τις αθετήσεις πληρωμών.

Πάντως, η σχετική ανθεκτικότητα των ενυπόθηκων δανείων σε αντίθεση με άλλες μορφές καταναλωτικής πίστης υποδηλώνει ότι τα ενυπόθηκα στεγαστικά δάνεια αποτελούν προτεραιότητα για τα νοικοκυριά.

www.bankingnews.gr

Σχόλια αναγνωστών