Νέο τεχνολογικό «κραχ» δείχνουν οι S&P 500 και VIX

Τις τελευταίες εβδομάδες παρατηρείται κάτι «περίεργο» στις χρηματιστηριακές αγορές της Νέας Υόρκης και δεν είναι άλλο από την κοινή «πορεία» της Wall Street και του δείκτη μεταβλητότητας VIX.

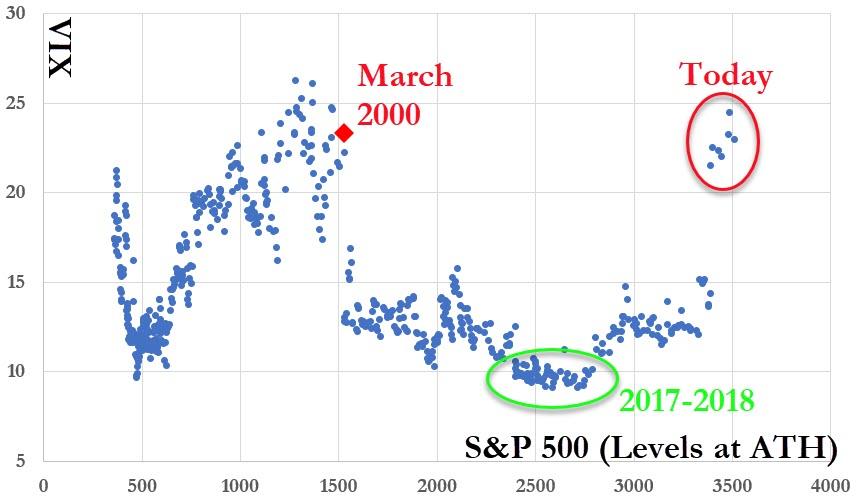

Ο δείκτης CBOE Volatility Index (VIX) λαμβάνει υπόψη τα δικαιώματα προαίρεσης (options prices) για να υπολογίσει την κίνηση του S&P 500 τις επόμενες 30 ημέρες.

Οι «φυσιολογικές» τιμές κυμαίνονται στις 11 μονάδες.

Το ιστορικό χαμηλό του δείκτη, το οποίο σημειώθηκε τον περασμένο Ιούλιο, είναι 8,84 μονάδες.

Φυσιολογικά, μία άνοδος του CBOE Volatility Index (VIX) συνεπάγεται μία νευρικότητα και υποχώρηση στον S&P 500.

Ωστόσο, πλέον αυτό δεν υφίσταται.

Τελευταία φορά που παρατηρήθηκε αυτό το φαινόμενο ήταν το 1999-2000, όταν εξερράγη η «φούσκα» των τεχνολογικών εταιρειών στη Wall Street.

Και με τον Nasdaq να καταρρίπτει το ένα ιστορικό μετά το άλλο βασιζόμενος σε λίγες μόνο εταιρείες, δεν αποκαλείται το «κραχ» να επαναληφθεί.

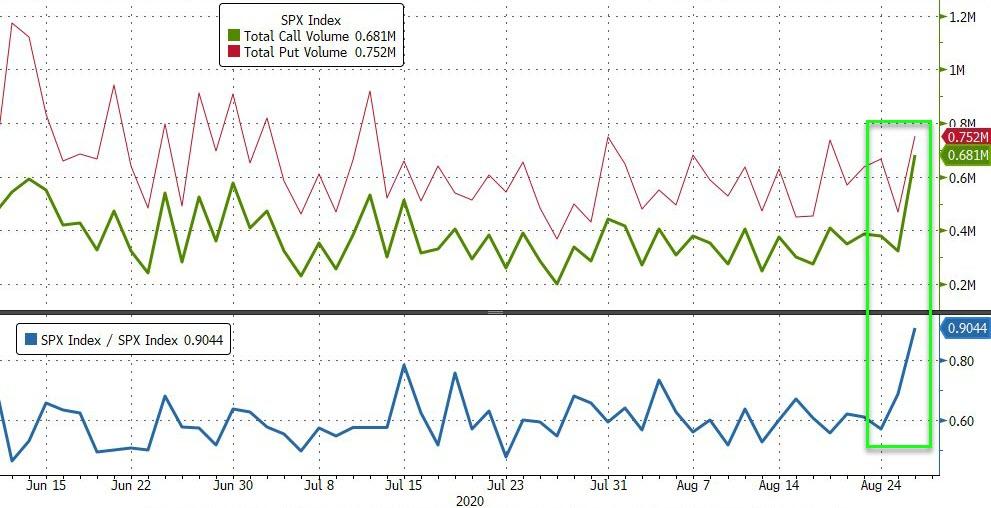

Τα διαγράμματα:

www.bankingnews.gr

Ο δείκτης CBOE Volatility Index (VIX) λαμβάνει υπόψη τα δικαιώματα προαίρεσης (options prices) για να υπολογίσει την κίνηση του S&P 500 τις επόμενες 30 ημέρες.

Οι «φυσιολογικές» τιμές κυμαίνονται στις 11 μονάδες.

Το ιστορικό χαμηλό του δείκτη, το οποίο σημειώθηκε τον περασμένο Ιούλιο, είναι 8,84 μονάδες.

Φυσιολογικά, μία άνοδος του CBOE Volatility Index (VIX) συνεπάγεται μία νευρικότητα και υποχώρηση στον S&P 500.

Ωστόσο, πλέον αυτό δεν υφίσταται.

Τελευταία φορά που παρατηρήθηκε αυτό το φαινόμενο ήταν το 1999-2000, όταν εξερράγη η «φούσκα» των τεχνολογικών εταιρειών στη Wall Street.

Και με τον Nasdaq να καταρρίπτει το ένα ιστορικό μετά το άλλο βασιζόμενος σε λίγες μόνο εταιρείες, δεν αποκαλείται το «κραχ» να επαναληφθεί.

Τα διαγράμματα:

www.bankingnews.gr

Σχόλια αναγνωστών