Με τον έλεγχο του κόστους δανεισμού, η ΕΚΤ έχει δώσει στις κυβερνήσεις τον χώρο για περισσότερες δαπάνες

Όταν η Christine Lagarde δήλωσε τον Μάρτιο ότι δεν ήταν καθήκον της Ευρωπαϊκής Κεντρικής Τράπεζας να περιορίσει το χάσμα στο κόστος δανεισμού μεταξύ των ισχυρότερων και ασθενέστερων μελών της Ευρωζώνης, πυροδότησε ένα μίνι κύμα πωλήσεων ομολόγων.

Εννέα μήνες μετά, οι επενδυτές έχουν all-in τοποθετήσεις στο ότι η ΕΚΤ άλλαξε γνώμη και είναι εδώ «για να κλείσει τα spread», αναφέρουν οι Financial Times.

Πριν από την επόμενη συνεδρίαση της κεντρικής τράπεζας στις 10 Δεκεμβρίου, τα spreads στη λεγόμενη περιφέρεια της ευρωζώνης έχουν συμπιεστεί από την αδιάκοπη ζήτηση.

Η αγορά βοήθησε στην ώθηση της 10ετούς απόδοσης της Πορτογαλίας κάτω από το μηδέν την περασμένη εβδομάδα για πρώτη φορά.

Η Ισπανία δεν είναι πολύ πίσω και η Ιταλία - η τελευταία μεγάλη αγορά της ευρωζώνης που προσφέρει σημαντική θετική απόδοση στη δεκαετία - έχει δει το spread της να πλησιάζει στα χαμηλότερα επίπεδα από την κρίση χρέους της περιοχής πριν από μια δεκαετία.

Επέκταση του PEPP

Καθώς η ΕΚΤ αναμένεται να επεκτείνει το πρόγραμμα αγοράς περιουσιακών στοιχείων έκτακτης ανάγκης ύψους 1,35 τρισ. ευρώ την Πέμπτη, κατά 500 δισ. ευρώ, οι επενδυτές χαλαρώνουν όλο και περισσότερο σχετικά με την κατοχή περιφερειακών ομολόγων παρά την έκρηξη στα επίπεδα χρέους λόγω της πανδημίας.

«Η δέσμευση να διατηρήσουμε τα spreads χαμηλά έχει εντυπωσιάσει τις αγορές φέτος», δήλωσε η Sandra Holdsworth, επικεφαλής αναλύτρια στην Aegon Asset Management.

"Γιατί να μην αγοράσει κανείς πορτογαλικά ή ιταλικά ομόλογα εάν γνωρίζει ότι έχουν την υποστήριξη της κεντρικής τράπεζας;", αναφέρει η ίδια.

Η ΕΚΤ απέφυγε να στοχεύσει στις αποδόσεις ομολόγων ή spread, με το μέλος του διοικητικού συμβουλίου Isabel Schnabel να λέει στο Bloomberg την περασμένη εβδομάδα ότι οι υπεύθυνοι χάραξης πολιτικής δεν έχουν συζητήσει ποτέ τον «έλεγχο της καμπύλης απόδοσης» - μια πολιτική για τη διατήρηση των αποδόσεων σε προκαθορισμένο επίπεδο.

Αλλά σε ορισμένους επενδυτές, η δέσμευσή της να διατηρήσει «ευνοϊκές συνθήκες χρηματοδότησης» ισοδυναμεί με το ίδιο.

«Η ΕΚΤ ασκεί κάποιον έλεγχο στην καμπύλη απόδοσης και την κατανομή», δήλωσε η Isabelle Vic-Philippe, επικεφαλής των κρατικών ομολόγων στην Amundi, τον μεγαλύτερο διαχειριστή περιουσιακών στοιχείων της Ευρώπης.

"Δεν μπορούν να το πουν αυτό, αλλά αυτό κάνουν, τελικά".

Πράγματι, οι αγορές φαίνεται να έχουν πολύ περισσότερη πίστη στις εξουσίες της ΕΚΤ από την ικανότητά της να εκπληρώνει την εντολή της για ρυθμό πληθωρισμού κάτω από το 2%.

Τα πενταετή swap που συνδέονται με τον πληθωρισμό - ένα μακροπρόθεσμο εύρος αγοράς που παρακολουθείται στενά από την κεντρική τράπεζα - δείχνουν ότι οι επενδυτές αναμένουν ότι οι τιμές καταναλωτή θα αυξηθούν μόλις στο 1,25% ετησίως το δεύτερο μισό της επόμενης δεκαετίας.

Ισχυρό ευρώ

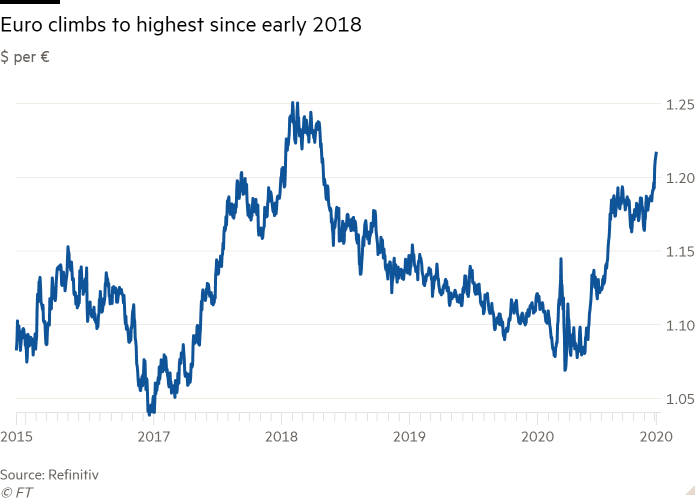

Ένα ισχυρότερο ευρώ, το οποίο συρρικνώνει τις τιμές των εισαγωγών, δεν βοηθά: το κοινό νόμισμα σημείωσε άνοδο στο υψηλότερο επίπεδο από τον Απρίλιο του 2018.

Οι αξιωματούχοι της ΕΚΤ έχουν προηγουμένως εκδηλώσει ανησυχία για την άνοδο, η οποία εν μέρει αντικατοπτρίζει την ευρεία αδυναμία του δολαρίου, αλλά οι επενδυτές είναι δύσπιστοι για το εάν η κεντρική τράπεζα μπορεί να περιορίσει την άνοδο απλά προσπαθώντας να μειώσει το νόμισμα.

«Το πρόβλημα με τη λεκτική παρέμβαση είναι ότι λειτουργεί μόνο για λίγο», δήλωσε η Jane Foley, επικεφαλής της στρατηγικής FX στη Rabobank.

Εφ 'όσον οι επενδυτές βλέπουν τις αγορές περιουσιακών στοιχείων της ΕΚΤ ως εργαλείο για να κρατήσουν τα spread χαμηλά, αντί να μειώσουν τα επιτόκια σε ολόκληρη την οικονομία, είναι απίθανο να αλλάξει η πολιτική.

Η κεντρική τράπεζα δεν απέκλεισε τη μείωση του βασικού επιτοκίου από το τρέχον χαμηλό του -0,5%, αλλά λίγοι επενδυτές αναμένουν ότι θα κάνει αυτό το βήμα.

«Οι δράσεις μιλούν πιο δυνατά από τα λόγια: έχουμε το μεγαλύτερο σοκ στη δραστηριότητα και δεν έχουν μειώσει το επιτόκιο πολιτικής», δήλωσε ο Richard Barwell, επικεφαλής έρευνας της BNP Paribas.

Η απροθυμία για μείωση των επιτοκίων ενόψει του πληθωρισμού τροφοδοτεί την άνοδο του ευρώ, δημιουργώντας δυνητικά έναν φαύλο κύκλο όπου η χαμηλή τιμή αυξάνει την ισχύ του νομίσματος, δήλωσε ο Barwell.

Επίμονα χαμηλός πληθωρισμός

Εάν η ΕΚΤ θέλει να επιτύχει τον στόχο του για τον πληθωρισμό, θα χρειαστεί οι κυβερνήσεις να αυξήσουν τα πακέτα δημοσιονομικών κινήτρων, είπε.

Η Lagarde, από τότε που ανέλαβε πέρυσι, προέτρεψε τα κράτη μέλη της ευρωζώνης να χαλαρώσουν τις πολιτικές τους και τάχθηκε υπέρ του συντονισμού μεταξύ νομισματικών και φορολογικών αρχών για την αντιμετώπιση της πανδημίας.

Με τον έλεγχο του κόστους δανεισμού, η ΕΚΤ έχει δώσει στις κυβερνήσεις τον χώρο για περισσότερες δαπάνες.

Ωστόσο, η εμπιστοσύνη στις έμμεσες επιπτώσεις των πολιτικών της προκειμένου να επιτευχθεί ο κεντρικός της στόχος θέτει την ΕΚΤ σε μια δυσάρεστη θέση, σύμφωνα με την Holdsworth.

«Υπάρχουν πράγματα που η Lagarde μιλά για το ότι η ΕΚΤ δεν έχει κανέναν έλεγχο, όπως η ανάγκη για περισσότερη δημοσιονομική υποστήριξη», είπε.

"Αυτό μας λέει ότι γνωρίζουν πλήρως τους περιορισμούς της νομισματικής πολιτικής, αλλά δεν πρόκειται να παραδεχτούν δημόσια ότι βρίσκονται στο τέλος του δρόμου", πρόσθεσε.

www.bankingnews.gr

Εννέα μήνες μετά, οι επενδυτές έχουν all-in τοποθετήσεις στο ότι η ΕΚΤ άλλαξε γνώμη και είναι εδώ «για να κλείσει τα spread», αναφέρουν οι Financial Times.

Πριν από την επόμενη συνεδρίαση της κεντρικής τράπεζας στις 10 Δεκεμβρίου, τα spreads στη λεγόμενη περιφέρεια της ευρωζώνης έχουν συμπιεστεί από την αδιάκοπη ζήτηση.

Η αγορά βοήθησε στην ώθηση της 10ετούς απόδοσης της Πορτογαλίας κάτω από το μηδέν την περασμένη εβδομάδα για πρώτη φορά.

Η Ισπανία δεν είναι πολύ πίσω και η Ιταλία - η τελευταία μεγάλη αγορά της ευρωζώνης που προσφέρει σημαντική θετική απόδοση στη δεκαετία - έχει δει το spread της να πλησιάζει στα χαμηλότερα επίπεδα από την κρίση χρέους της περιοχής πριν από μια δεκαετία.

Επέκταση του PEPP

Καθώς η ΕΚΤ αναμένεται να επεκτείνει το πρόγραμμα αγοράς περιουσιακών στοιχείων έκτακτης ανάγκης ύψους 1,35 τρισ. ευρώ την Πέμπτη, κατά 500 δισ. ευρώ, οι επενδυτές χαλαρώνουν όλο και περισσότερο σχετικά με την κατοχή περιφερειακών ομολόγων παρά την έκρηξη στα επίπεδα χρέους λόγω της πανδημίας.

«Η δέσμευση να διατηρήσουμε τα spreads χαμηλά έχει εντυπωσιάσει τις αγορές φέτος», δήλωσε η Sandra Holdsworth, επικεφαλής αναλύτρια στην Aegon Asset Management.

"Γιατί να μην αγοράσει κανείς πορτογαλικά ή ιταλικά ομόλογα εάν γνωρίζει ότι έχουν την υποστήριξη της κεντρικής τράπεζας;", αναφέρει η ίδια.

Η ΕΚΤ απέφυγε να στοχεύσει στις αποδόσεις ομολόγων ή spread, με το μέλος του διοικητικού συμβουλίου Isabel Schnabel να λέει στο Bloomberg την περασμένη εβδομάδα ότι οι υπεύθυνοι χάραξης πολιτικής δεν έχουν συζητήσει ποτέ τον «έλεγχο της καμπύλης απόδοσης» - μια πολιτική για τη διατήρηση των αποδόσεων σε προκαθορισμένο επίπεδο.

Αλλά σε ορισμένους επενδυτές, η δέσμευσή της να διατηρήσει «ευνοϊκές συνθήκες χρηματοδότησης» ισοδυναμεί με το ίδιο.

«Η ΕΚΤ ασκεί κάποιον έλεγχο στην καμπύλη απόδοσης και την κατανομή», δήλωσε η Isabelle Vic-Philippe, επικεφαλής των κρατικών ομολόγων στην Amundi, τον μεγαλύτερο διαχειριστή περιουσιακών στοιχείων της Ευρώπης.

"Δεν μπορούν να το πουν αυτό, αλλά αυτό κάνουν, τελικά".

Πράγματι, οι αγορές φαίνεται να έχουν πολύ περισσότερη πίστη στις εξουσίες της ΕΚΤ από την ικανότητά της να εκπληρώνει την εντολή της για ρυθμό πληθωρισμού κάτω από το 2%.

Τα πενταετή swap που συνδέονται με τον πληθωρισμό - ένα μακροπρόθεσμο εύρος αγοράς που παρακολουθείται στενά από την κεντρική τράπεζα - δείχνουν ότι οι επενδυτές αναμένουν ότι οι τιμές καταναλωτή θα αυξηθούν μόλις στο 1,25% ετησίως το δεύτερο μισό της επόμενης δεκαετίας.

Ισχυρό ευρώ

Ένα ισχυρότερο ευρώ, το οποίο συρρικνώνει τις τιμές των εισαγωγών, δεν βοηθά: το κοινό νόμισμα σημείωσε άνοδο στο υψηλότερο επίπεδο από τον Απρίλιο του 2018.

Οι αξιωματούχοι της ΕΚΤ έχουν προηγουμένως εκδηλώσει ανησυχία για την άνοδο, η οποία εν μέρει αντικατοπτρίζει την ευρεία αδυναμία του δολαρίου, αλλά οι επενδυτές είναι δύσπιστοι για το εάν η κεντρική τράπεζα μπορεί να περιορίσει την άνοδο απλά προσπαθώντας να μειώσει το νόμισμα.

«Το πρόβλημα με τη λεκτική παρέμβαση είναι ότι λειτουργεί μόνο για λίγο», δήλωσε η Jane Foley, επικεφαλής της στρατηγικής FX στη Rabobank.

Εφ 'όσον οι επενδυτές βλέπουν τις αγορές περιουσιακών στοιχείων της ΕΚΤ ως εργαλείο για να κρατήσουν τα spread χαμηλά, αντί να μειώσουν τα επιτόκια σε ολόκληρη την οικονομία, είναι απίθανο να αλλάξει η πολιτική.

Η κεντρική τράπεζα δεν απέκλεισε τη μείωση του βασικού επιτοκίου από το τρέχον χαμηλό του -0,5%, αλλά λίγοι επενδυτές αναμένουν ότι θα κάνει αυτό το βήμα.

«Οι δράσεις μιλούν πιο δυνατά από τα λόγια: έχουμε το μεγαλύτερο σοκ στη δραστηριότητα και δεν έχουν μειώσει το επιτόκιο πολιτικής», δήλωσε ο Richard Barwell, επικεφαλής έρευνας της BNP Paribas.

Η απροθυμία για μείωση των επιτοκίων ενόψει του πληθωρισμού τροφοδοτεί την άνοδο του ευρώ, δημιουργώντας δυνητικά έναν φαύλο κύκλο όπου η χαμηλή τιμή αυξάνει την ισχύ του νομίσματος, δήλωσε ο Barwell.

Επίμονα χαμηλός πληθωρισμός

Εάν η ΕΚΤ θέλει να επιτύχει τον στόχο του για τον πληθωρισμό, θα χρειαστεί οι κυβερνήσεις να αυξήσουν τα πακέτα δημοσιονομικών κινήτρων, είπε.

Η Lagarde, από τότε που ανέλαβε πέρυσι, προέτρεψε τα κράτη μέλη της ευρωζώνης να χαλαρώσουν τις πολιτικές τους και τάχθηκε υπέρ του συντονισμού μεταξύ νομισματικών και φορολογικών αρχών για την αντιμετώπιση της πανδημίας.

Με τον έλεγχο του κόστους δανεισμού, η ΕΚΤ έχει δώσει στις κυβερνήσεις τον χώρο για περισσότερες δαπάνες.

Ωστόσο, η εμπιστοσύνη στις έμμεσες επιπτώσεις των πολιτικών της προκειμένου να επιτευχθεί ο κεντρικός της στόχος θέτει την ΕΚΤ σε μια δυσάρεστη θέση, σύμφωνα με την Holdsworth.

«Υπάρχουν πράγματα που η Lagarde μιλά για το ότι η ΕΚΤ δεν έχει κανέναν έλεγχο, όπως η ανάγκη για περισσότερη δημοσιονομική υποστήριξη», είπε.

"Αυτό μας λέει ότι γνωρίζουν πλήρως τους περιορισμούς της νομισματικής πολιτικής, αλλά δεν πρόκειται να παραδεχτούν δημόσια ότι βρίσκονται στο τέλος του δρόμου", πρόσθεσε.

www.bankingnews.gr

Σχόλια αναγνωστών