Σχετικά Άρθρα

El Erian: Κοντόφθαλμη η πολιτική της Fed, υπονομεύει την παγκόσμια οικονομία

Morgan Stanley: Έρχεται ισχυρή διόρθωση για τον S&P 500, στις 3.500 μονάδες ή πτώση -20% έως τέλος του 2021

Νέο μαύρο κύκνο των διεθνών αγορών θεωρεί η Goldman Sachs τον κινεζικό κολοσσό Evergrande, παραθέτοντας τους λόγους για τους οποίους μπορεί να προκαλέσει συστημικό σοκ σε αγορές και ομόλογα.

Ειδικότερα, πέρα από το δράμα που παίζεται αυτό το φθινόπωρο με την Evergrande, είτε προκληθεί ντόμινο κρίσεων, αναλόγου μεγέθους με αυτό το οποίο είχε λάβει χώρα μετά την κατάρρευση της Lehman Brothers, είτε το Πεκίνο διασφαλίσει, με παρέμβασή του, την κινεζική αγορά κατοικίας, πρέπει να επισημανθεί ότι η υπό πτώχευση εταιρεία είναι απλώς ένα σύμπτωμα των τάσεων που χτύπησαν τo real estate της Κίνας τον περασμένο χρόνο, που σημείωσε σημαντική συρρίκνωση ως αποτέλεσμα των πολιτικών της κυβέρνησης – πολιτικές που ασκούνται στο πλαίσιο της προσπάθειας επίτευξης μιας συλλογικής ευημερίας και όχι μόνο για την ευημερία των ελίτ, όπως υποστηρίζει ο πρόεδρος Xi.

Έτσι, προτού προχωρήσουμε περαιτέρω, αξίζει μια γρήγορη υπενθύμιση της απότομης επιδείνωσης που παρατηρήθηκε τους τελευταίους μήνες.

Σύμφωνα με τη WIND, σε δείγμα 100 κινεζικών πόλεων, τα πληρεξούσια για συναλλαγές με ακίνητα από μεσίτες κατέγραψαν μείωση -90,4 σε ετήσια βάση και κατά -65,0% τον Αύγουστο.

Αφορμώμενη από αυτή τη διαπιστωθείσα αδυναμία, η Goldman Sachs σημειώνει ότι, η στεγαστική δραστηριότητα απέκτησε αρνητικό πρόσημο το διάστημα από τον Ιούνιο έως τον Ιούλιο, ο Αύγουστος ήταν λογικό να είναι εξίσου αρνητικός.

Και παρόλο που παράγοντες όπως πλημμύρες, τυφώνες και περιορισμοί κινητικότητας έπαιξαν πιθανότατα κάποιο ρόλο, αυτό που βύθισε την κινεζική αγορά ακινήτων ήταν η πολιτική των «Τριών Κόκκινων Γραμμών», που αφορούν τα όρια δανεισμού από τις τράπεζες, τις μεταρρυθμίσεις σε ό,τι αφορά τους πλειστηριασμούς γης και τους κατά τόπους περιορισμούς σε σχέση με την αγορά κατοικίας.

Πράγματι, το γεγονός ότι η έκδοση ομολόγων από εταιρείες ανάπτυξης ακινήτων έχει υποχωρήσει υποδηλώνει ότι η αυστηροποίηση της πολιτικής υπήρξε ο πιο σημαντικός παράγοντας.

Σημειώνεται ότι η δομή λειτουργίας της Evergrande θύμιζε σχήμα Ponzi, καθώς βάσιζε την ανάπτυξή της στην υπερβολική μόχλευση.

Και με τους υπεύθυνους χάραξης πολιτικής (ακόμη) να μη δείχνουν σημάδια αμφιβολίας για απομόχλευση, η Goldman προειδοποιεί ότι η τελευταία εξέλιξη σχετικά με το Evergrande, η οποία μπορεί να χρεοκοπήσει από στιγμή σε στιγμή, υποδηλώνει ότι η στεγαστική δραστηριότητα μπορεί να επιδεινωθεί περαιτέρω ελλείψει κυβερνητικής στήριξης.

Εν προκειμένω επισημαίνεται ότι η Evergrande είναι μεγάλη και η λειτουργία της είναι πολύπλοκη, με πάνω από 200 υπεράκτιες εταιρείες και περίπου 2.000 θυγατρικές.

Ωστόσο αντιπροσωπεύει μόνο το 4% των συνολικών πωλήσεων ακινήτων της Κίνας.

Οι 123.000 υπάλληλοί της και 3,8 εκατομμύρια συνεργάτες της αποτελούν ένα μικρό κλάσμα σε σχέση με τα 400 εκατομμύρια του εργατικού δυναμικού της Κίνας.

Σε περίπτωση μη άτακτης χρεοκοπίας και αναδιάρθρωση του χρέους της Evergrande, λοιπόν, οι επιπτώσεις θα είναι περιορισμένες και διαχειρίσιμες, τόσο στη χρηματοπιστωτική αγορά όσο και στον ευρύτερο τομέα ακινήτων.

Δυστυχώς, όμως, η Goldman Sachs προειδοποιεί ότι «τα γεγονότα της περασμένης εβδομάδας υποδηλώνουν κινδύνους για τις μετοχές και τα ομόλογα.

Οι εκδότες κατασκευαστές και μεσίτες παρουσιάζουν μεγάλη μόχλευση, κάτι το οποίο προκάλεσε selloff, ενώ παράλληλα οι διαμαρτυρίες και οι διαδηλώσεις κατά της Evergrande έχουν κάνει τους αγοραστές κατοικιών απρόθυμους.

Εν τω μεταξύ, η αύξηση των αποδόσεων και η χρηματοδοτική πίεση που αντιμετωπίζουν οι κατασκευαστές ακινήτων είχαν ως αποτέλεσμα πολλούς αποτυχημένους πλειστηριασμούς γης σε πολλές πόλεις.

Quo vadis

Το ερώτημα τώρα είναι πού πηγαίνουμε;

Η Goldman κάνει μια μάλλον δυσοίωνη πρόβλεψη για το μέλλον της Κίνας.

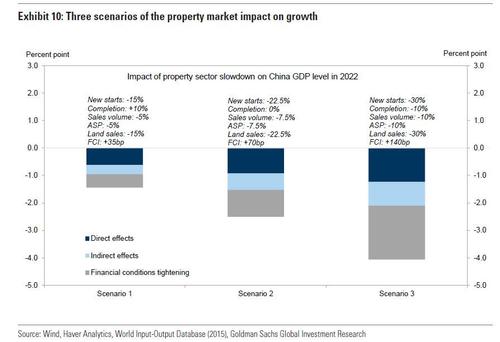

Όπως γράφουν οι αναλυτές της τράπεζας σε σημείωμα της Κυριακής με τίτλο «Αύξηση των κινδύνων από τις αγορές ακινήτων», εξετάζουν τις επιπτώσεις στην οικονομία σε τρία διαφορετικά σενάρια, δεδομένης της σύνδεσης της αγοράς ακινήτων με τους ανάντη και τους κατάντη κλάδους, την κυριαρχία της στα κινεζικά νοικοκυριά και τους σημαντικούς δεσμούς της του με το τραπεζικό σύστημα (το 40% των τραπεζικών δανείων έχουν ως collateral ακίνητα).

Το πρώτο συνέδριο προϋποθέτει ότι η απομόχλευση θα συνεχιστεί αλλά με σταδιακό ρυθμό και ότι οι κίνδυνοι που σχετίζονται με την Evergrande δεν θα έχουν σημαντικές επιπτώσεις στο χρηματοπιστωτικό σύστημα.

Στο δεύτερο σενάριο, η σύσφιξη των οικονομικών συνθηκών είναι παρόμοια με τη σύσφιξη των πιστώσεων κατά το β’ εξάμηνο του 2014.

Στο τρίτο σενάριο, οι πωλήσεις στον κλάδο του real estate βυθίζονται -30%.

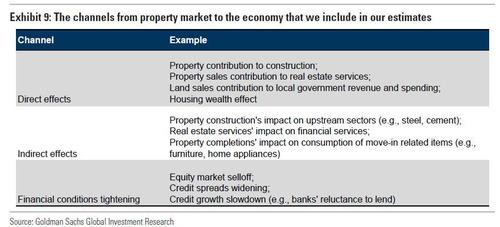

Ο παρακάτω πίνακας περιγράφει τους μηχανισμούς που χρησιμοποιεί η τράπεζα, για να εκτιμήσει τον αντίκτυπο στο ΑΕΠ.

- Στο πρώτο σενάριο, ο συνολικός αρνητικός αντίκτυπος θα μείωνε το επίπεδο της παραγωγής κατά 1,4% του ΑΕΠ, με τον άμεσο αντίκτυπο να παίζει τον σημαντικότερο ρόλο.

- Στο δεύτερο σενάριο, ο συνολικός αρνητικός αντίκτυπος αυξάνεται στο 2,5% του ΑΕΠ.

- Στο τρίτο σενάριο, ο συνολικός αρνητικός αντίκτυπος φτάνει το 4,1% του ΑΕΠ, με το κανάλι των χρηματοοικονομικών συνθηκών να συμβάλει περισσότερο στον συνολικό αντίκτυπο.

Φυσικά, το γ’ σενάριο θα είχε καταστροφικό αντίκτυπο στην κινεζική οικονομία.

Ως εκ τούτου, η Goldman προσθέτει ότι χρειάζονται επίσης προσαρμογές πολιτικής τόσο στα μάκρο, με νομισματική και δημοσιονομική επέκταση, για να εξασφαλιστεί η ανάπτυξη, όσο και διαρθρωτικές μεταρρυθμίσεις, σε επίπεδο δημόσιας διοίκησης.

Συμπέρασμα

Η δραστηριότητα στον κατασκευαστικό κλάδο μειώθηκε κατακόρυφα τον Ιούλιο και εξασθένησε περαιτέρω τον Αύγουστο λόγω και της Evergrande.

Σύμφωνα με την Goldman Sachs, ο αντίκτυπος της κινεζικής Lehman θα πρέπει να εξεταστεί υπό το φως τριών διαφορετικών σεναρίων.

Σε κάθε περίπτωση, η κινεζική κυβέρνηση θα πρέπει να παρέμβει για να αποτραπεί ένα ισχυρό συστημικό σοκ με παγκόσμιες προεκτάσεις.

www.bankingnews.gr

Σχόλια αναγνωστών