Η διαχείριση των συνθηκών χρηματοδότησης της οικονομίας σε ένα πλαίσιο απομόχλευσης θα αποτρέψει τα σενάρια άτακτων χρεοκοπιών

Σχετικά Άρθρα

Η Κίνα είναι και στρατιωτική υπερδύναμη – Διαθέτει το μεγαλύτερο ναυτικό στον κόσμο και την τρίτη ισχυρότερη αεροπορία

Κίνα: Καθησυχάζει το Υπουργείο Γεωργίας - Υπάρχει επάρκεια λαχανικών και σιτηρών

Υπό πίεση η στρατηγική της Κίνας για μηδενικά κρούσματα Covid – Ο ιός εξαπλώνεται και οι αρχές απευθύνουν δραματικές εκκλήσεις

Kίνα: Σε ιστορικό υψηλό το εμπορικό πλεόνασμα τον Οκτώβριο (+27,1% οι εξαγωγές) – Άνοδος και στα συναλλαγματικά αποθέματα

Οι ανησυχίες των επενδυτών επανεμφανίζονται, αντανακλώμενες στο συνολικότερο κόστος δανεισμού του δημόσιου και του ιδιωτικού τομέα της δεύτερης οικονομίας του πλανήτη.

Ωστόσο, σύμφωνα με την Morgan Stanley ορισμένες από αυτές τις ανησυχίες είναι υπερβολικές και εξηγεί τους λόγους.

Το σενάριο του κύματος άτακτων χρεοκοπιών

Σύμφωνα με την επενδυτική τράπεζα, οι επενδυτές επικεντρώνονται σε τρία θέματα.

Πρώτον, οι αυξανόμενοι κίνδυνοι αθέτησης του χρέους ενδεχομένως θα μπορούσαν να καταστούν άτακτοι, οδηγώντας σε ταχεία σύσφιξη των χρηματοπιστωτικών συνθηκών και σε μεγαλύτερη επιβράδυνση της οικονομικής ανάπτυξης.

Η Morgan Stanley δεν θεωρεί υλοποιήσιμο αυτό το σενάριο, δεδομένης της αυτοχρηματοδοτούμενης φύσης της οικονομικής ανάπτυξης της Κίνας – το γεγονός δηλαδή ότι στηρίζεται κατά το μεγαλύτερο μέρος σε εγχώρια κεφάλαια.

Η μακροοικονομική πολιτική και η προτίμηση των υπευθύνων χάραξης πολιτικής για κανονικές διαδικασίες αθέτησης χρέους, συνεπάγεται ότι αυτοί θα πρέπει να είναι σε θέση να διατηρήσουν τον έλεγχο των εγχώριων χρηματοοικονομικών συνθηκών (δηλαδή, των πραγματικών επιτοκίων), επιτρέποντας στην Κίνα να αποφύγει ένα οικονομικό σοκ.

Η δομή των μακροοικονομικών μεγεθών και η ζημία από την κτηματαγορά

Η μακροοικονομική δομή της οικονομίας της Κίνας με χαμηλό εξωτερικό χρέος σε ξένο νόμισμα (μόνο 9% του ΑΕΠ), ισοζύγιο τρεχουσών συναλλαγών που παραμένει πλεονασματικό, χαμηλό πληθωρισμό και υψηλά spreads των πραγματικών επιτοκίων με τις ΗΠΑ περιορίζει τον κίνδυνο όσον αφορά την εξωτερική χρηματοδότηση της αναπτυξιακής διαδικασίας.

Οι ζημίες από τους τομείς ακινήτων και κατασκευών μπορούν να περιοριστούν από:

-Την εξασφάλιση μιας τακτικής διαδικασίας αναδιάρθρωσης των χρεών για τους κατασκευαστές ακινήτων και

- Την πολιτική νομισματικής χαλάρωσης για να διατηρηθεί η ανάπτυξη σε λογικό εύρος.

Το τραπεζικό σύστημα, όπως επισημαίνεται από τον οίκο αξιολόγησης έχει περιορισμένη έκθεση στον τομέα των ακινήτων.

Δεδομένου ότι τα μη εξυπηρετούμενα δάνεια και το κόστος δανεισμού βρίσκονται συνολικά σε χαμηλά επίπεδα, θα είναι διαχειρίσιμη οποιαδήποτε αύξηση των «κόκκινων δανείων» στους τομείς των ακινήτων και των κατασκευών, σύμφωνα με τη Morgan Stanley.

Νομισματική χαλάρωση και συνθήκες χρηματοδότησης της ανάπτυξης

Οι υπεύθυνοι χάραξης πολιτικής διαθέτουν τα εργαλεία για να διαχειριστούν τη συνολική ζήτηση ελέγχοντας τον ρυθμό της απομόχλευσης της οικονομική δραστηριότητας.

Σε αυτόν τον οικονομικό κύκλο, η πολιτική της Κίνας για μηδενικά κρούσματα Covid, η επιμονή στον στόχο της για διατήρηση της ενεργοβόρας παραγωγής και της κατανάλωσης σε υψηλά επίπεδα άσκησαν επιπλέον καθοδική πίεση στην ανάπτυξη του ΑΕΠ

Αυτό ώθησε τους υπεύθυνους χάραξης πολιτικής αναθεωρήσουν τους στόχους τους για την ανάπτυξη και το ύψος του ιδιωιτκού και το δημόσιου χρέους.

Ο επικεφαλής οικονομολόγος της Κίνας Robin Xing αναμένει περαιτέρω μέτρα χαλάρωσης της νομισματικής πολιτικής, τα οποία θα ασκήσουν ανοδική ώθηση στην ανάπτυξη από το πρώτο τρίμηνο του 2022.

Τα επίπεδα του χρέους και η ανάπτυξη

Δεύτερον, ακόμη και αν η Κίνα αποφύγει ένα οικονομικό σοκ, πόσο θα περιορίσουν τα αυξημένα επίπεδα χρέους τη μεσοπρόθεσμη ανάπτυξη;

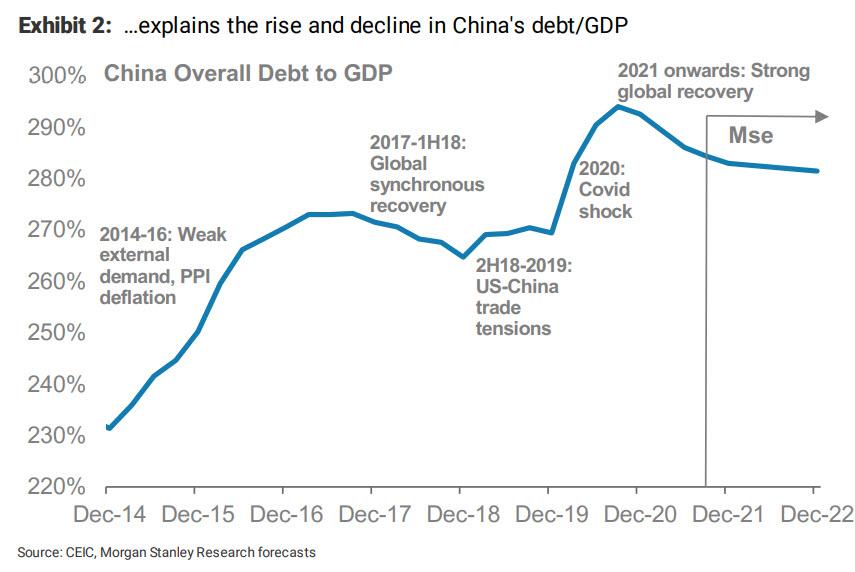

Ο λόγος συνολικού χρέους/ΑΕΠ στο ύψος του 284% υποδηλώνει ότι ήδη η οικονομία βρίσκεται σε καθεστώς υψηλής μόχλευσης

Η μείωση της μόχλευσης όπου αυτή είναι ιδιαίτερα αυξημένη –σε αυτήν την περίπτωση στον τομέα των ακινήτων– θα σήμαινε βραδύτερη ανάπτυξη εκεί, με επιπτώσεις στη συνολική αύξηση του ΑΕΠ.

Η χρηματοδότηση των έργων υποδομής

Μια σχετική πρόκληση είναι ότι τα καθαρά έσοδα από τις πωλήσεις ακινήτων αντιστοιχούν στο 3,3% του ΑΕΠ και οι τοπικές κυβερνήσεις βασίζονται σε αυτά τα έσοδα για τη χρηματοδότηση έργων υποδομής.

Καθώς ο στόχος της ασκούμενης πολιτικής εξακολουθεί να είναι ο περιορισμός της υπερβολικής μόχλευσης στον τομέα των ακινήτων και καθώς η δοκιμαστική επιβολή του φόρου ακίνητης περιουσίας διευρύνεται σε περισσότερες πόλεις, μια βασική πηγή χρηματοδότησης για έργα υποδομής αντιμετωπίζει σημαντικούς περιορισμούς.

Οι επενδύσεις σε ακίνητα και το αναπτυξιακό υπόδειγμα

Από την άλλη πλευρά, η Κίνα έχει περαιτέρω περιθώρια αστικοποίησης – το ποσοστό αστικοποίησης της είναι 64% έναντι 83% στις ΗΠΑ και 92% στην Ιαπωνία.

Σε αυτό το πλαίσιο, σύμφωνα με την επενδυτική τράπεζα, η διαδικασία επιβράδυνσης των επενδύσεων σε ακίνητα και υποδομές μπορεί να είναι μετριασμένη - και όχι υπερβλική.

Αυτή η φυσιολογική συγκράτηση στις επενδύσεις σε ακίνητα και υποδομές ως ποσοστό του ΑΕΠ αποτελεί μέρος της εξέλιξης του αναπτυξιακού μοντέλου της Κίνας.

Η συρρίκνωση του πληθυσμού σε ηλικία εργασίας και το υψηλότερο κατά κεφαλήν εισόδημα σημαίνουν μικρότερα περιθώρια για υψηλούς ρυθμούς ανάπτυξης και μικρότερη ζήτηση για ακίνητα, υποδομές και συνολικές επενδύσεις.

Έχοντας αυτό υπόψη, probl;epetai απο την Morgan Stanley μια φυσιολογική μετάβαση σε μια πιο αργή πορεία αύξησης του ΑΕΠ κατά μέσο όρο 4,6% ετησίως το 2022-25.

Ωστόσο, το ΑΕΠ της Κίνας θα φτάσει τα 22,2 τρισεκατομμύρια δολάρια ΗΠΑ έως το 2025 και το κατά κεφαλήν εισόδημα θα είναι πιο κοντά στα 16.000 δολάρια ΗΠΑ, .

Το εμπόριο και η διακύμανση του χρέους

Τρίτον, πώς θα επιτύχει η Κίνα σταθεροποίηση του χρέους;

Παρά τη συγκράτηση της συνολικής αύξησης του ΑΕΠ, η Κίνα θα μπορέσει να σταθεροποιήσει την αναλογία χρέους/ΑΕΠ και να κάνει μέτρια απομόχλευση τα επόμενα 2-3 χρόνια.

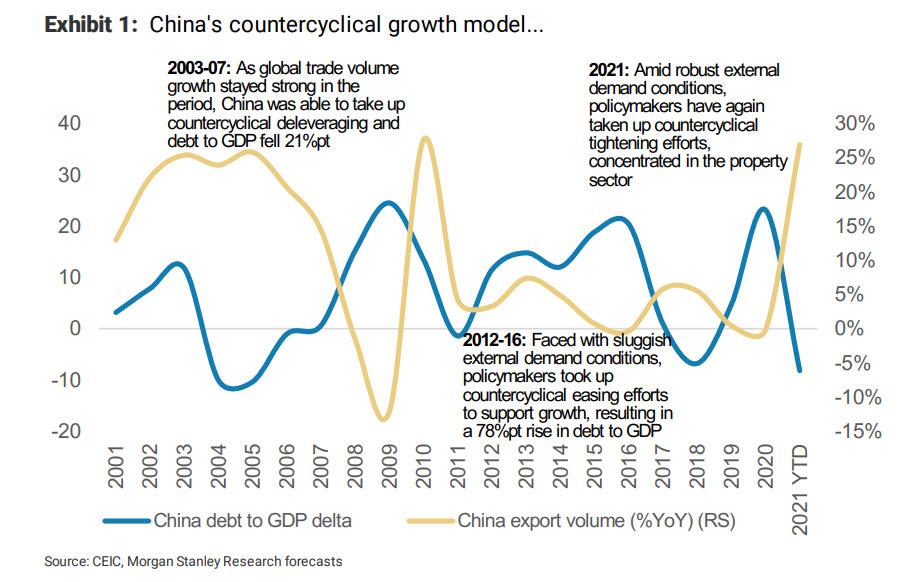

Οι διακυμάνσεις στον παγκόσμιο εμπορικό κύκλο ερμηνεύουν τις διακυμάνσεις στης σχέση χρέους/ΑΕΠ της Κίνας.

Όταν η εξωτερική ζήτηση είναι ασθενής, οι υπεύθυνοι χάραξης πολιτικής στοχεύουν να τονώσουν την εγχώρια ζήτηση (μέσω επενδύσεων σε υποδομές και ακίνητα), ωθώντας τους δείκτες χρέους/ΑΕΠ υψηλότερα και αποσύρουν αυτή τη στήριξη ασκώντας αντικυκλική όταν ανακάμψει η εξωτερική ζήτηση.

Μόνο φέτος, η ανάκαμψη του παγκόσμιου εμπορίου βοήθησε ουσιαστικά τους υπεύθυνους χάραξης πολιτικής να μειώσουν το χρέος/ΑΕΠ κατά 10 ποσοστιαίες μονάδες, επισημαίνει η επνδυτική τράπεζα.

Το διεθνές εμπόριο και οι επενδύσεις σε ακίνητα

Τελικά, η βιωσιμότητα του χρέους της Κίνας εξαρτάται από δύο παράγοντες:

1. Τις προσπάθειες μεταρρυθμίσεων για τη μείωση της εξάρτησής της από τομείς υψηλής μόχλευσης για την προώθηση της ανάπτυξης. και

2. Το περιβάλλον εξωτερικής ζήτησης.

Καθώς αναμένεται ότι η παγκόσμια εμπορική δραστηριότητα θα παρεμείνει ισχυρή, η ανάπτυξη της Κίνας θα πρέπει να συνεχίσει να καθοδηγείται περισσότερο από τις εξαγωγές και τις ιδιωτικές επενδύσεις παρά από τα μέτρα τίνωση της οικονομίας.

Αυτή η βελτιωμένη δυναμική παραγωγικότητας δημιουργεί ένα ευνοϊκό περιβάλλον για μεταρρυθμίσεις για τη μείωση της εξάρτησης από λιγότερο παραγωγικές πηγές ανάπτυξης όπως η ιδιοκτησία γης.

Οι δύο κίνδυνοι

Επιπλέον, αναμένουμε από τους υπεύθυνους χάραξης πολιτικής να συνεχίσουν να εφαρμόζουν μέτρα για ενισχύσουν την αλυσίδας αξίας στην οικονομία και τη διατήρηση της τεχνολογικής προόδου, διασφαλίζοντας ότι η Κίνα παραμένει στην πορεία προς μια οικονομία υψηλού εισοδήματος.

Ως εκ τούτου, οι κίνδυνοι που βλέπουμε για τις προοπτικές του χρέους της Κίνας είναι μια σημαντική αποδυνάμωση στον παγκόσμιο εμπορικό κύκλο λόγω ενός σοκ στην ζήτηση ή τυχόν νέες εντάσεις στο πλαίσιο μελλοντικών «εμπορικών πολέμων».

bankingnews.gr

Σχόλια αναγνωστών