Η Γερμανία θέλει αύξηση των επιτοκίων, η Ελλάδα μείωση... τι θα κάνει η Lagarde;

Ένα τεράστιο δίλλημα αντιμετωπίζει η Ευρωπαϊκή Κεντρική Τράπεζα.

Να μειώσει τον πληθωρισμό ή να σώσει και πάλι τα κράτη της Ευρωζώνης...

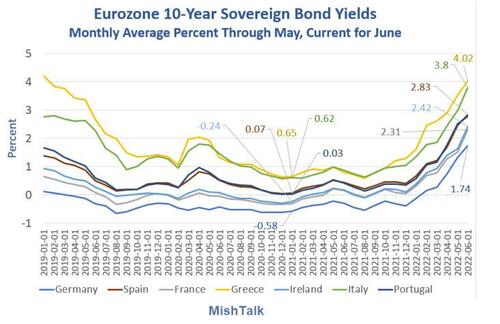

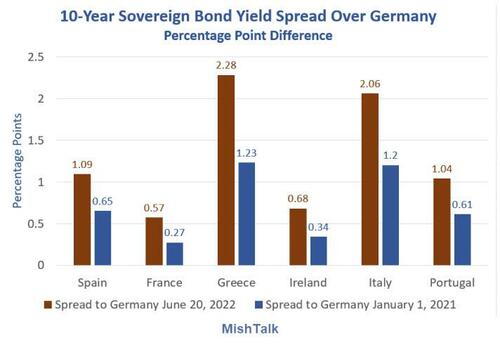

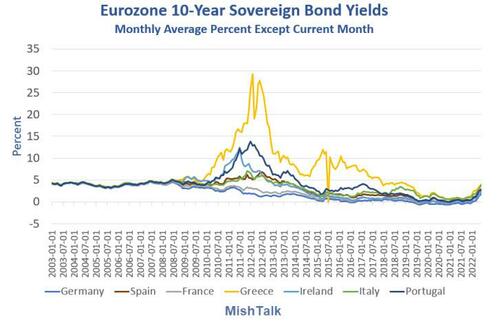

Τα spread μεταξύ των γερμανικών κρατικών ομολόγων και των ομολόγων της περιφέρειας, Πορτογαλία, Ιταλία, Ελλάδα και Ισπανία, έχουν εκτοξευθεί στα ύψη τις τελευταίες εβδομάδες.

Και αυτό γίνεται ενώ ο πληθωρισμός στην Ευρωζώνη βρίσκεται στο υψηλό ρεκόρ 8,1%.

Σε δύσκολη θέση η Lagarde

Σύμφωνα με πληροφορίες του Bloomberg, η Lagarde ανέφερε στις 16 Ιουνίου στους υπουργούς Οικονομικών της Ευρωζώνης ότι σχεδιάζει τρόπους για τον περιορισμό των spread των ομολόγων.

Σύμφωνα με την Lagarde, το νέο εργαλείο της ΕΚΤ κατά της κρίσης θα ξεκινήσει εάν το κόστος δανεισμού για τα αδύναμα κράτη αυξηθεί πολύ ή πολύ γρήγορα.

Σε μια συνάντηση στο Λουξεμβούργο, η Lagarde εξήγησε στους υπουργούς ότι ο νέος μηχανισμός που σχεδιάζουν οι αξιωματούχοι της κεντρικής τράπεζας έχει σκοπό να αποτρέψει τις παράλογες κινήσεις της αγοράς να ασκήσουν πίεση σε μεμονωμένα έθνη του ευρώ, καθώς η ΕΚΤ ξεκινά τις πρώτες της αυξήσεις επιτοκίων εδώ και πάνω από μια δεκαετία.

Επί της ουσίας, είναι ένα «νέο μέσο κατά του κατακερματισμού» μετά την άνοδο της απόδοσης των ιταλικών ομολόγων εν μέσω ενδείξεων ότι ο παγκόσμιος πληθωρισμός αυξάνεται περισσότερο.

Ποιο είναι το νέο εργαλείο;

Μπορεί η Lagarde να επιχειρεί να δημιουργήσει κλίμα, αλλά δεν είναι λίγοι αυτοί που την αμφισβητούν.

Η ΕΚΤ μπορεί να χρησιμοποιήσει το υπάρχον εργαλείο QE για να αγοράσει απεριόριστο ποσό κρατικών ομολόγων.

Αυτό είναι επιλογή, όχι νέο εργαλείο.

Γι αυτό και τα spread παραμένουν σε υψηλά επίπεδα.

Έτσι πρέπει να επιλέξει ανάμεσα στο υψηλότερο κόστος δανεισμού των κυβερνήσεων και τον υψηλό πληθωρισμό.

Μάλιστα, η ρητορική της Lagarde ομοιάζει με τη δήλωση του Mario Draghi στις 26 Ιουλίου 2012, όταν είπε ότι «Θα κάνουμε ό,τι χρειάζεται για να σώσουμε το ευρώ και πιστέψτε με θα είναι αρκετό».

Τι έκανε ο Draghi;

Τίποτα!

Τα spread ομολόγων μειώθηκαν μετά τη δήλωση.

Έτσι και η Lagarde δηλώνει όπου βρεθεί ότι οι επενδυτές δεν πρέπει να αμφιβάλλουν για τη δέσμευση των υπευθύνων χάραξης πολιτικής να εκπληρώσουν την εντολή τους για τη διατήρηση της σταθερότητας των τιμών.

Θα πετύχει;

Αν και πολλοί πίστευαν ότι η ΕΚΤ μετά το πέρας των υφιστάμενων προγραμμάτων θα συνέχιζε τις αγορές τίτλων, υπό κάποια άλλη "ομπρέλα", τελικά αυτό δεν συνέβη.

Το μόνο που είπε η ΕΚΤ ήταν ότι θα εργαστεί σε ένα μέσο έκτακτης ανάγκης.

Και οι αγορές ομολόγων πανικοβλήθηκαν.

Αυτό που συμβαίνει μεταξύ των αγορών και της κεντρικής τράπεζας δεν είναι απλώς μια μορφή αμοιβαίας κακής επικοινωνίας.

Είναι ένας αγώνας εξουσίας.

Η ΕΚΤ αντιστέκεται σε αυτό που είναι γνωστό ως δημοσιονομική κυριαρχία, δηλαδή όταν μια κεντρική τράπεζα δεν μπορεί να ακολουθήσει τον στόχο της επειδή βρίσκεται υπό πίεση να διασώσει τις κυβερνήσεις.

Και εύκολες απαντήσεις δεν υπάρχουν.

Η κεντρική τράπεζα γνωρίζει ότι δεν μπορεί να αγνοήσει τα spreads του δημόσιου χρέους, επειδή επηρεάζουν τους μηχανισμούς μετάδοσης της νομισματικής πολιτικής.

Το μόνο μέσο που θα διορθώσει αυτό το πρόβλημα είναι ένα αμοιβαίο ευρωομόλογο.

Με άλλα λόγια, η δημοσιονομική κυριαρχία δεν είναι τόσο θέμα επιλογής, αλλά έλλειψη εναλλακτικών λύσεων.

Θεμελιώδες ελάττωμα

Με βάση τα παραπάνω, ένα θεμελιώδες ελάττωμα της Ευρωζώνης (και επίσης της ΕΕ) είναι ότι χρειάζεται ομόφωνη συμφωνία για να γίνουν σχεδόν τα πάντα, ειδικά οι αλλαγές στις συνθήκες.

Ο Mario Draghi ξέφυγε με μια μπλόφα επειδή οι πιέσεις της παγκοσμιοποίησης ήταν αποπληθωριστικές.

Η Lagarde δεν θα ξεφύγει με την ίδια μπλόφα, επειδή οι δυνάμεις της απο-παγκοσμιοποίησης και του πολέμου στην Ουκρανία είναι πολύ πληθωριστικές.

Την ίδια ώρα, το πρόβλημα που αντιμετωπίζει η ΕΚΤ είναι πολύ πιο περίπλοκο από το πρόβλημα της Fed.

Η Fed έχει αποστολή να καταπολεμήσει τον πληθωρισμό και υπάρχει μόνο μία χώρα που πρέπει να ανησυχεί.

Στην Ευρώπη, δεν υπάρχει κανένα ενιαίο επιτόκιο που να έχει νόημα για τη Γερμανία, την Ελλάδα, την Ισπανία, την Ιταλία και την Πορτογαλία.

Η Lagarde βρίσκεται αντιμέτωπη με 19 χώρες στην Ευρωζώνη, όλες με διαφορετικές προοπτικές.

Θεωρητικά, τα κρατικά ομόλογα Γερμανίας και Ελλάδας είναι τα ίδια.

Οι κίνδυνοι αθέτησης είναι οι ίδιοι.

Στην πράξη αυτό είναι εντελώς ανοησία και για τρίτη φορά δοκιμάζεται.

Και η Lagarde είναι σε δίλλημα, καθώς η σταθερότητα των τιμών απειλείται.

www.bankingnews.gr

Να μειώσει τον πληθωρισμό ή να σώσει και πάλι τα κράτη της Ευρωζώνης...

Τα spread μεταξύ των γερμανικών κρατικών ομολόγων και των ομολόγων της περιφέρειας, Πορτογαλία, Ιταλία, Ελλάδα και Ισπανία, έχουν εκτοξευθεί στα ύψη τις τελευταίες εβδομάδες.

Και αυτό γίνεται ενώ ο πληθωρισμός στην Ευρωζώνη βρίσκεται στο υψηλό ρεκόρ 8,1%.

Σε δύσκολη θέση η Lagarde

Σύμφωνα με πληροφορίες του Bloomberg, η Lagarde ανέφερε στις 16 Ιουνίου στους υπουργούς Οικονομικών της Ευρωζώνης ότι σχεδιάζει τρόπους για τον περιορισμό των spread των ομολόγων.

Σύμφωνα με την Lagarde, το νέο εργαλείο της ΕΚΤ κατά της κρίσης θα ξεκινήσει εάν το κόστος δανεισμού για τα αδύναμα κράτη αυξηθεί πολύ ή πολύ γρήγορα.

Σε μια συνάντηση στο Λουξεμβούργο, η Lagarde εξήγησε στους υπουργούς ότι ο νέος μηχανισμός που σχεδιάζουν οι αξιωματούχοι της κεντρικής τράπεζας έχει σκοπό να αποτρέψει τις παράλογες κινήσεις της αγοράς να ασκήσουν πίεση σε μεμονωμένα έθνη του ευρώ, καθώς η ΕΚΤ ξεκινά τις πρώτες της αυξήσεις επιτοκίων εδώ και πάνω από μια δεκαετία.

Επί της ουσίας, είναι ένα «νέο μέσο κατά του κατακερματισμού» μετά την άνοδο της απόδοσης των ιταλικών ομολόγων εν μέσω ενδείξεων ότι ο παγκόσμιος πληθωρισμός αυξάνεται περισσότερο.

Ποιο είναι το νέο εργαλείο;

Μπορεί η Lagarde να επιχειρεί να δημιουργήσει κλίμα, αλλά δεν είναι λίγοι αυτοί που την αμφισβητούν.

Η ΕΚΤ μπορεί να χρησιμοποιήσει το υπάρχον εργαλείο QE για να αγοράσει απεριόριστο ποσό κρατικών ομολόγων.

Αυτό είναι επιλογή, όχι νέο εργαλείο.

Γι αυτό και τα spread παραμένουν σε υψηλά επίπεδα.

Έτσι πρέπει να επιλέξει ανάμεσα στο υψηλότερο κόστος δανεισμού των κυβερνήσεων και τον υψηλό πληθωρισμό.

Μάλιστα, η ρητορική της Lagarde ομοιάζει με τη δήλωση του Mario Draghi στις 26 Ιουλίου 2012, όταν είπε ότι «Θα κάνουμε ό,τι χρειάζεται για να σώσουμε το ευρώ και πιστέψτε με θα είναι αρκετό».

Τι έκανε ο Draghi;

Τίποτα!

Τα spread ομολόγων μειώθηκαν μετά τη δήλωση.

Έτσι και η Lagarde δηλώνει όπου βρεθεί ότι οι επενδυτές δεν πρέπει να αμφιβάλλουν για τη δέσμευση των υπευθύνων χάραξης πολιτικής να εκπληρώσουν την εντολή τους για τη διατήρηση της σταθερότητας των τιμών.

Θα πετύχει;

Αν και πολλοί πίστευαν ότι η ΕΚΤ μετά το πέρας των υφιστάμενων προγραμμάτων θα συνέχιζε τις αγορές τίτλων, υπό κάποια άλλη "ομπρέλα", τελικά αυτό δεν συνέβη.

Το μόνο που είπε η ΕΚΤ ήταν ότι θα εργαστεί σε ένα μέσο έκτακτης ανάγκης.

Και οι αγορές ομολόγων πανικοβλήθηκαν.

Αυτό που συμβαίνει μεταξύ των αγορών και της κεντρικής τράπεζας δεν είναι απλώς μια μορφή αμοιβαίας κακής επικοινωνίας.

Είναι ένας αγώνας εξουσίας.

Η ΕΚΤ αντιστέκεται σε αυτό που είναι γνωστό ως δημοσιονομική κυριαρχία, δηλαδή όταν μια κεντρική τράπεζα δεν μπορεί να ακολουθήσει τον στόχο της επειδή βρίσκεται υπό πίεση να διασώσει τις κυβερνήσεις.

Και εύκολες απαντήσεις δεν υπάρχουν.

Η κεντρική τράπεζα γνωρίζει ότι δεν μπορεί να αγνοήσει τα spreads του δημόσιου χρέους, επειδή επηρεάζουν τους μηχανισμούς μετάδοσης της νομισματικής πολιτικής.

Το μόνο μέσο που θα διορθώσει αυτό το πρόβλημα είναι ένα αμοιβαίο ευρωομόλογο.

Με άλλα λόγια, η δημοσιονομική κυριαρχία δεν είναι τόσο θέμα επιλογής, αλλά έλλειψη εναλλακτικών λύσεων.

Θεμελιώδες ελάττωμα

Με βάση τα παραπάνω, ένα θεμελιώδες ελάττωμα της Ευρωζώνης (και επίσης της ΕΕ) είναι ότι χρειάζεται ομόφωνη συμφωνία για να γίνουν σχεδόν τα πάντα, ειδικά οι αλλαγές στις συνθήκες.

Ο Mario Draghi ξέφυγε με μια μπλόφα επειδή οι πιέσεις της παγκοσμιοποίησης ήταν αποπληθωριστικές.

Η Lagarde δεν θα ξεφύγει με την ίδια μπλόφα, επειδή οι δυνάμεις της απο-παγκοσμιοποίησης και του πολέμου στην Ουκρανία είναι πολύ πληθωριστικές.

Την ίδια ώρα, το πρόβλημα που αντιμετωπίζει η ΕΚΤ είναι πολύ πιο περίπλοκο από το πρόβλημα της Fed.

Η Fed έχει αποστολή να καταπολεμήσει τον πληθωρισμό και υπάρχει μόνο μία χώρα που πρέπει να ανησυχεί.

Στην Ευρώπη, δεν υπάρχει κανένα ενιαίο επιτόκιο που να έχει νόημα για τη Γερμανία, την Ελλάδα, την Ισπανία, την Ιταλία και την Πορτογαλία.

Η Lagarde βρίσκεται αντιμέτωπη με 19 χώρες στην Ευρωζώνη, όλες με διαφορετικές προοπτικές.

Θεωρητικά, τα κρατικά ομόλογα Γερμανίας και Ελλάδας είναι τα ίδια.

Οι κίνδυνοι αθέτησης είναι οι ίδιοι.

Στην πράξη αυτό είναι εντελώς ανοησία και για τρίτη φορά δοκιμάζεται.

Και η Lagarde είναι σε δίλλημα, καθώς η σταθερότητα των τιμών απειλείται.

www.bankingnews.gr

Σχόλια αναγνωστών