Η Stanphyl Capital συνεχίζει να σορτάρει τον δείκτη S&P 500, καθώς, όπως εκτιμά, οι κύριοι δείκτες, και όχι μεμονωμένες μετοχές, έχουν πολύ περισσότερα αρνητικά σημεία

Σχετικά Άρθρα

Morgan Stanley: Οι αγορές δεν πιστεύουν τη Fed ότι θα συνεχίσει τις αυξήσεις επιτοκίων... κακώς

Deutsche Bank: Χρονιά - ορόσημο το 2022 για τις αγορές - Μετοχές και ομόλογα βυθίστηκαν ταυτόχρονα

Έκρηξη στις αγορές χρυσού για μια άνευ προηγουμένου νομισματική καταστροφή, που... έρχεται

Ειδικότερα, όπως αναφέρει, η αναπόφευκτη κατάρρευση της Tesla συνέβαλε σημαντικά στις φετινές αποδόσεις του short χαρτοφυλακίου της Stanphyl Capital, όπως και άλλες short θέσεις στον S&P 500, π.χ. κατά του «σκουπιδότοπου» ETF ARKK της γνωστής και μη εξαιρετέας, κυρίας Wood…

Άλλος σημαντικός συνεισφέρων παράγων τον Δεκέμβριο ήταν η AMC, αλλά και η APE - δύο ουσιαστικά πανομοιότυποι τίτλοι.

Επίσης, η Stanphyl Capital συνεχίζει να σορτάρει τον δείκτη S&P 500, καθώς, όπως εκτιμά, οι κύριοι δείκτες, και όχι μεμονωμένες μετοχές, έχουν πολύ περισσότερα αρνητικά σημεία, δεδομένoυ του εν εξελίξει αναπόφευκτου hangover από τη μεγαλύτερη φούσκα στην ιστορία των ΗΠΑ.

Με άλλα λόγια, δεν υπήρχε καμία περίπτωση μια άνευ προηγουμένου «φούσκα», που διογκώθηκε λόγω των μηδενικών επιτοκίων και μιας εξωφρενικής ποσοτικής χαλάρωσης εκ μέρους της Fed, η οποία μεγάλωνε τον ισολογισμό της συνεχώς αγοράζοντας ομόλογα με ρυθμό 120 δισεκατομμυρίων δολαρίων ανά μήνα, να μην σκάσει, όταν ήλθε αντιμέτωπη με επιτόκια της τάξης του 5% και ποσοτική σύσφιξη ύψους 90 δισεκατομμυρίων ανά μήνα.

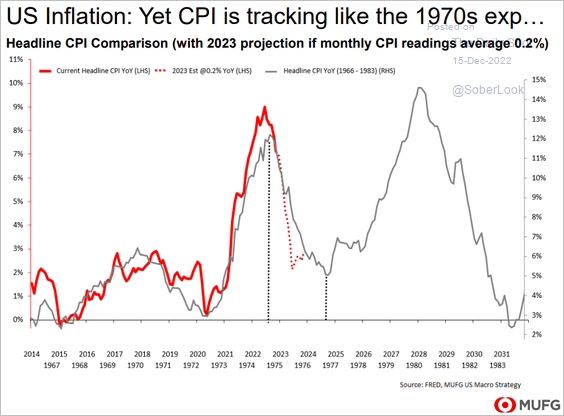

Αν και ο τρέχων ρυθμός πληθωρισμού (από 6% έως 7% σε ετήσια βάση) δεν είναι βιώσιμος, λέει η Stanphyl Capital, βρισκόμαστε μπροστά σε ένα νέο «κατώτατο όριο πληθωρισμού», περίπου 4% (διπλάσιο από αυτό της Fed ήδη -υψηλός στόχος 2%), χάρη στον βραχυπρόθεσμο μεν, πλην ούριο άνεμο που φύσηξε στις τιμές των εμπορευμάτων, καθώς η Κίνα επανεκκινεί την οικονομία της, τερματίζοντας την πολιτική της μηδενικής Covid, ενώ ο Αμερικανός πρόεδρος Biden τερματίζει την απόσυρσή του στο SPR και συνεχίζει τον πόλεμο στα ορυκτά καύσιμα.

Οι μακροπρόθεσμοι συνεισφέροντες σε αυτό το υψηλότερο… κατώτατο όριο πληθωρισμού θα είναι το δαπανηρό «onshoring», οι αυξήσεις μισθών λόγω λιγότερων διαθέσιμων εργαζομένων και τα διαρκή δημοσιονομικά ελλείμματα στις ΗΠΑ (υπενθυμίζεται το πρόσφατο τρομακτικό «Omnibus Spending Bill»).

Σε αυτό το πλαίσιο, ακόμα κι αν καταγραφεί προσωρινή πτώση του πληθωρισμού (όπως φαίνεται να βλέπουμε τώρα), η Fed δεν θέλει να αντιστρέψει τα επιτόκια σύντομα υπό τον φόβο να επαναληφθεί ό,τι συνέβη τη δεκαετία του 1970:

Ακόμη και μια «παύση» των επιτοκίων της Fed στις αρχές του 2023 στο 4,75% (και να θυμάστε, η «παύση» δεν είναι «pivot»!), σε συνδυασμό με το QT των 90 δισ. δολ. τον μήνα, καθιστουν μη βιώσιμες τις τρέχουσες αποτιμήσεις στο χρηματιστήριο – οι μετοχές εξακολουθούν να είναι εξαιρετικά ακριβές.

Σύμφωνα με τη Standard & Poor's, με το 99% των εταιρειών να έχουν δημοσιοποιήσει αποτελέσματα για το γ’ τρίμηνο, είναι ασφαλές να εκτιμηθεί πως τα κέρδη ανά μετοχή στον S&P 500 ανήλθαν σε περίπου 44,41 δολ., ήτοι 177,64 δολ. ανά μετοχή σε ετήσια βάση.

(Και αυτά ήταν τα έκτα υψηλότερα κέρδη σε τριμηνιαία βάση στην ιστορία, δηλαδή δεν ήταν «χαμηλά».)

Ένα πολλαπλάσιο (PE) 16x θα γυρνούσε τον S&P 500 κάτω από τις 2.842 μον. από τις τρέχουσες 3.839 μον.

Και να θυμάστε, όπως στις ανοδικές αγορές τα PE συνήθως υπερβάλλουν προς τα πάνω, στις bear markets συχνά υπερβάλλουν προς τα κάτω.

Μια βουτιά στη βάση ενός πολύ χαμηλότερου πολλαπλασίου δεν είναι εκτός συζήτησης.

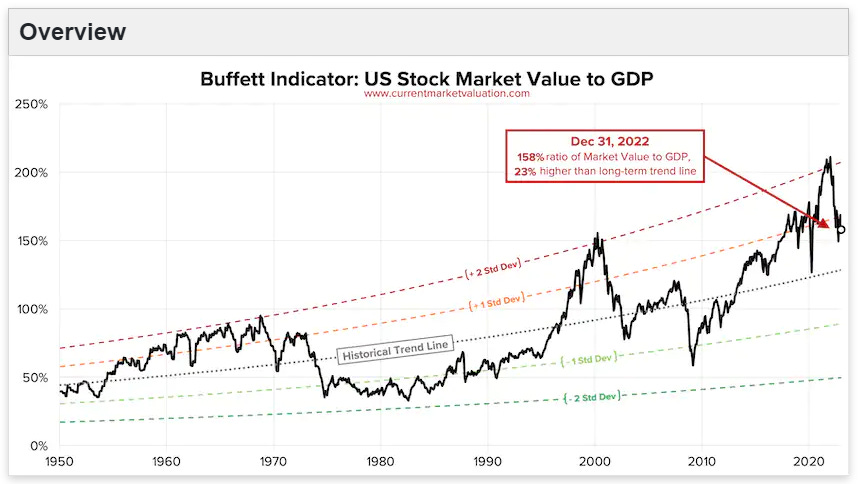

Επιπλέον, όπως λέει η Stanphyl Capital, μπορούμε να δούμε από το CurrentMarketValuation.com ότι η αποτίμηση του χρηματιστηρίου των ΗΠΑ ως ποσοστό του ΑΕΠ (ο λεγόμενος «Δείκτης Buffett») εξακολουθεί να είναι πολύ υψηλή, και επομένως οι αποτιμήσεις έχουν πολύ δρόμο να διανύσουν μέχρι να αγγίξουν στην «κανονικότητα».

Από την οπτική της ιστορικής πραγματικότητας, οι επενδυτές πρέπει να έχουν κατά νου πως, όταν έσκασε η φούσκα του dot.com το 2000, ο Nasdaq υποχώρησε 83% και ο S&P 500 50%, με τον πληθωρισμό να μην ξεπερνά το 3,4% το 2000, το 2,8% το 2001 και το 1,6% το 2002.

Με άλλα λόγια, από τη στιγμή που έσκασε η φούσκα και η οικονομία επιβραδύνθηκε, ο χαμηλότερος πληθωρισμός δεν βοήθησε τις τιμές των μετοχών.

Μια υποχώρηση 50% από την πρόσφατα υψηλά του S&P 500 στις 4.818 μονάδες θα τον έφερνε στις 2.409 μον., ενώ ακόμη και μια πιο μέτρια πτώση 40% θα τον έφερνε στις 2.891 μον.

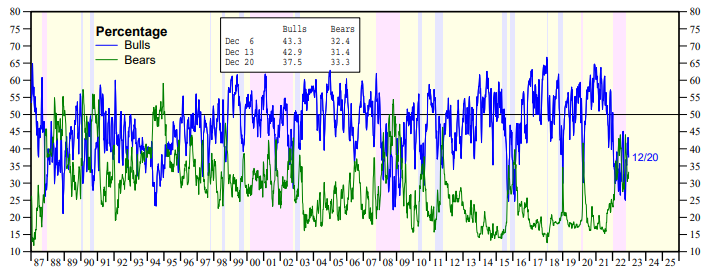

Όσον αφορά το συναίσθημα, στη δημοσκόπηση της Investors Intelligence πως το υψηλότερο «ποσοστό αρκούδας» εκτιμά πτώση περίπου 45%, ωστόσο πολλές φορές κατά τη διάρκεια των δεκαετιών του 1980, του 1990 και του 2008 το ποσοστό αυτό είχε ανέλθει σε ψηλότερα επίπεδα:

Επίσης, μπορούμε να δούμε ότι κατά τη διάρκεια της bear market από το 1973 έως το 1975, όταν το πολλαπλάσιο του S&P 500 έπεσε από 18x σε 8x, οι «αρκούδες» στη δημοσκόπηση της Investors Intelligence έφτασαν περίπου στο 75%.

«Έτσι, αν πιστεύετε ότι με βάση αυτό το συναίσθημα της bear market "είδαμε τον πάτο", σας εύχομαι καλή τύχη!» λέει η Stanphyl Capital.

Εν τω μεταξύ, το κόστος του ομοσπονδιακού χρέους αναμένεται να αυξηθεί μαζικά.

Εν προκειμένω πρέπει να τεθεί το εξής ερώτημα: Έχει η Fed το στομάχι να αντιμετωπίσει την πολιτική καταιγίδα του Κογκρέσου που πρέπει να περικόψει το Medicare, τον αμυντικό προϋπολογισμό κ.λπ. προκειμένου να πληρώσει τους τόκους που θα δημιουργούσε αν αύξανε τα επιτόκια σε επίπεδο ανάλογο με πληθωρισμό 4%;

Μάλλον, όχι…

Επομένως, αυτή η Fed μπορεί να βρίσκεται πίσω από την καμπύλη πληθωρισμού για τουλάχιστον μια δεκαετία, καταλήγει Stanphyl Capital.

www.bankingnews.gr

Σχόλια αναγνωστών