Σύμφωνα με τον Marko Kolanovic της JPMorgan, το 0DTE αναδύεται ως μία από τις πιθανές ωρολογιακές βόμβες που είναι ενσωματωμένες στη μικροδομή της αγοράς

Στην πραγματικότητα, οι περισσότεροι επενδυτές εύχονται να επιταχυνθεί ένα κραχ της αγοράς καθώς θα σήμαινε το ταχύτερο τέλος της σύσφιξης και του QT της Federal Reserve και θα οδηγούσε σε ένα πολύ πιο ισχυρό και βιώσιμο ράλι.

Τι είναι αυτό όμως που θα πυροδοτούσε το κραχ;

Σύμφωνα με τον Marko Kolanovic της JPMorgan, το 0DTE αναδύεται ως μία από τις πιθανές ωρολογιακές βόμβες που είναι ενσωματωμένες στη μικροδομή της αγοράς.

Τι είναι το 0DTE;

Zero Days to Expiration (0DTE) Options... μηδέν ημέρες για τη λήξη των δικαιωμάτων προαίρεσης.

Τι θα συμβεί

Από την τελευταία συνεδρίαση της Fed, η απόδοση των 2ετών ομολόγων έχει αυξηθεί κατά ~60 μ.β.

Εξάλλου, είναι η αγορά ομολόγων που κινείται προς τη Fed, παρά η Fed προς την αγορά ομολόγων.

Ωστόσο, οι αγορές μετοχών κάνουν ράλι και το κλίμα που επικρατεί είναι της υπερβολής και της απληστίας.

Για παράδειγμα, ο δείκτης AAII % bulls είναι στο υψηλότερο επίπεδο από το 2021 και ο AAII % bears είναι στο χαμηλότερο από το 2021, ο δείκτης φόβου-greed του CNN είναι σε ακραία απληστία και οι χρηματοπιστωτικές συνθήκες (π.χ., όπως μετράται από την BFCIUS) είναι οι λιγότερο περιοριστικές εδώ και ένα χρόνο.

Αυτή η απόκλιση μεταξύ των αγορών μετοχών και ομολόγων είναι περίεργη - καθώς η βασική προϋπόθεση του πρόσφατου ράλι των μετοχών δεν ήταν μόνο η προοπτική μείωσης των επιτοκίων από τη Fed κατά το δεύτερο εξάμηνο, αλλά και μια ήπια προσγείωση.

Οι ηγέτες των αγορών μετοχών κινήθηκαν επίσης ανάποδα δεδομένης της κίνησης των αποδόσεων προς τα πάνω.

Στην πραγματικότητα, είναι τα τμήματα χαμηλότερης ποιότητας, μακράς διάρκειας, όπως οι μη κερδοφόρες και κερδοσκοπικές τεχνολογικές μετοχές, που βρέθηκαν στην πρώτη γραμμή του ράλι (ενώ τα τμήματα βραχείας διάρκειας υστέρησαν).

Υπάρχει μια παλιά παροιμία "μην πολεμάς τη Fed", αλλά αυτή η συμπεριφορά δεν είναι απλώς πολεμική αλλά και χλευαστική με την κρυπτογράφηση, τις μετοχές meme και τις μη κερδοφόρες εταιρείες που ανταποκρίνονται καλύτερα στις ανακοινώσεις της Fed.

Η λιανική δραστηριότητα (όγκοι) είναι κοντά σε υψηλά επίπεδα ρεκόρ με πάνω από το 20% του συνολικού όγκου της αγοράς να προέρχεται από παραγγελίες λιανικής.

Ο ρόλος της λιανικής και του ρίσκου

Ο Kolanovic ανακεφαλαιώνει ότι η λιανική είναι που οδηγεί την κίνηση προς τα πάνω - όπως και στις αρχές του 2021 - που κινήθηκε το γρήγορο χρήμα των hedge funds και επέστρεψε στις αγορές, με μόνο το πλήθος των Long Only να περιμένει ακόμα στο περιθώριο, αλλά όχι για πολύ.

Ωστόσο, ο Kolanovic δεν προσδιορίζει εάν έχουμε δει το χαμηλό στην αγορά τώρα που υπάρχει η επιδίωξη ρίσκου υψηλότερα, και αντ' αυτού παρουσιάζει - όπως κάνει τους τελευταίους δύο μήνες - διάφορα επιχειρήματα γιατί η αγορά εδώ είναι κακή ιδέα, παρόλο που οι μετοχές είναι τώρα περίπου 400 μονάδες από τα χαμηλά του Οκτωβρίου.

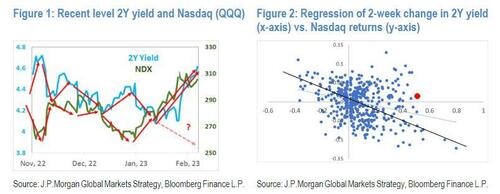

Επισημαίνει, δε, τη συσχέτιση μεταξύ των αποδόσεων 2ετών ομολόγων και των μετοχών και υποστηρίζει ότι "η κίνηση των επιτοκίων των 2ετών από τη συνεδρίαση της Fed θα έπρεπε να οδηγήσει σε ένα sell-off ~5- 10% στον Nasdaq.

Ωστόσο, ο Nasdaq στην πραγματικότητα έχει αυξηθεί ~3% από τότε, και για την τεχνολογία υψηλού βήτα η απόκλιση είναι πολύ μεγαλύτερη.

Ωστόσο, η απόκλιση αυτή δεν μπορεί να πάει πολύ παραπέρα, κατά την άποψή μας, και ενδέχεται να επανέλθει".

Μακροοικονομικές προβλέψεις

Σύμφωνα με τον Kolanovic "τους τελευταίους τρεις μήνες επικράτησε εφησυχασμός στους επενδυτές όσον αφορά τους γεωπολιτικούς κινδύνους.

Υπάρχει η αντίληψη ότι η ενεργειακή κρίση έχει τελειώσει και ότι ο πόλεμος στην Ουκρανία δεν αποτελεί πλέον θέμα - υποστηρίζοντας το ράλι ρεκόρ των ευρωπαϊκών μετοχών - και οι πρόσφατες γεωπολιτικές εντάσεις που σχετίζονται με την Κίνα δεν βρίσκουν απήχηση στις βραχυπρόθεσμες χρηματοοικονομικές εισροές στην κατηγορία περιουσιακών στοιχείων".

Ο Kolanovic παραμένει πτωτικός όμως - για τουλάχιστον άλλες 100 μονάδες στον S&P - καθώς πιστεύει ότι "οι γεωπολιτικοί κίνδυνοι μπορεί να κλιμακωθούν εκ νέου στο εγγύς μέλλον... κάτι που θα επηρεάσει αρνητικά το ευρωπαϊκό νόμισμα και τις μετοχές".

Μεταξύ των πιθανών γεωπολιτικών εντάσεων είναι ότι η Ευρώπη εξακολουθεί να παραμένει δέσμια στη Ρωσία για τις ενεργειακές της ανάγκες.

Όπως χαρακτηριστικά αναφέρει, πρόσφατα, ορισμένα μέσα ενημέρωσης και πολιτικοί υποστήριξαν ότι η Ευρώπη κέρδισε τον ενεργειακό πόλεμο λόγω του ζεστού καιρού, των αυξημένων αποστολών υγροποιημένου φυσικού αερίου και της μειωμένης κατανάλωσης.

Ωστόσο, αυτό μπορεί να ισοδυναμεί μόνο με ένα βραχυπρόθεσμο τσιρότο με μη βιώσιμο ετήσιο κόστος 5% του ΑΕΠ της ΕΕ, μαζί με τη διακοπή της βιομηχανικής και οικιακής κατανάλωσης.

Επιπλέον, η κατάσταση παραμένει αρκετά εύθραυστη, για παράδειγμα, εάν η Ρωσία διακόψει ορισμένους από τους αγωγούς φυσικού αερίου της Νορβηγίας ή τη ναυτιλία υγροποιημένου φυσικού αερίου, π.χ. με αποτέλεσμα η ενεργειακή κρίση να κλιμακωθεί γρήγορα.

Επίσης, έχει αναφερθεί ευρέως ότι μια νέα ρωσική επίθεση θα μπορούσε να ξεκινήσει στο εγγύς μέλλον, και αυτό πιθανότατα θα μείωνε τη διάθεση ανάληψης κινδύνου παγκοσμίως και θα επηρέαζε αρνητικά τα ευρωπαϊκά περιουσιακά στοιχεία.

Η σχέση της Δύσης με την Κίνα έχει επίσης επιδεινωθεί πρόσφατα, και καθώς η Κίνα ανακτά την οικονομική της δυναμική.

Έτσι θα πρέπει να περιμένουμε περισσότερες παρά λιγότερες γεωπολιτικές εντάσεις.

Το φαινόμενο 0DTE

Στη συνέχεια ο Kolanovic κάνει μια ενδιαφέρουσα σημείωση, υποστηρίζοντας ότι είναι το φαινόμενο 0DTE που θα μπορούσε ενδεχομένως να αποσταθεροποιήσει τις μετοχές και να οδηγήσει σε ένα επώδυνο sell off.

Μάλιστα, υπενθυμίζει το διαβόητο επεισόδιο Volmageddon τον Φεβρουάριο του 2018, το οποίο ήταν ουσιαστικά μια ιστορική αιχμή του VIX που προκλήθηκε από την κατάρρευση των αντίστροφων προϊόντων VIX και τροφοδοτήθηκε από περαιτέρω συστηματικές πωλήσεις.

Για τον Kolanovic, είναι deja vu ξανά, και ισχυρίζεται ότι μπορεί να έχουμε ένα παρόμοιο γεγονός στην αγορά, μόνο που αντί για το αντίστροφο VIX ETN, αυτή τη φορά κατηγορεί τη δραστηριότητα των δικαιωμάτων προαίρεσης 0DTE ως πηγή καταστολής και πώλησης του όγκου, η οποία αποσταθεροποιεί τις αγορές και θα μπορούσε να οδηγήσει σε ένα μανιώδες ξεπούλημα.

Όπως εξηγεί, η άνοδος των προϊόντων αντίστροφης μεταβλητότητας πριν από τον Volmageddon ξεκίνησε ως ένας ενάρετος κύκλος ανατροφοδότησης της πώλησης μεταβλητότητας.

Η πώληση του VIX κατέστειλε άμεσα το επίπεδο της τεκμαρτής μεταβλητότητας (ενισχύοντας την απόδοση των προϊόντων βραχυπρόθεσμης μεταβλητότητας), καθώς και την έμμεση καταστολή της πραγματοποιηθείσας μεταβλητότητας (μέσω της αντιστάθμισης γάμμα των υποκείμενων δικαιωμάτων).

Η μείωση της μεταβλητότητας και η ενδοημερήσια αντιστάθμιση εκδηλώθηκε επίσης ως συμπεριφορά buying the dip.

Καθώς οι ισχυρές επιδόσεις των πωλήσεων μεταβλητότητας αυτοεκπληρώθηκαν, η μόχλευση και ο κίνδυνος σε αυτά τα προϊόντα αυξήθηκαν.

Στις 5 Φεβρουαρίου 2018, η μόχλευση ήταν τέτοια που η αύξηση του VIX οδήγησε σε καθημερινή αναπροσαρμογή (κλείσιμο των short VIXpositions) που κατέκλυσε τη ρευστότητα της αγοράς και οδήγησε σε ανεξέλεγκτη αύξηση της μεταβλητότητας.

Αυτό με τη σειρά του προκάλεσε περαιτέρω πωλήσεις από διάφορους άλλους συστηματικούς επενδυτές, όπως οι volatility targeters, οι gamma hedgers και οι CTAs.

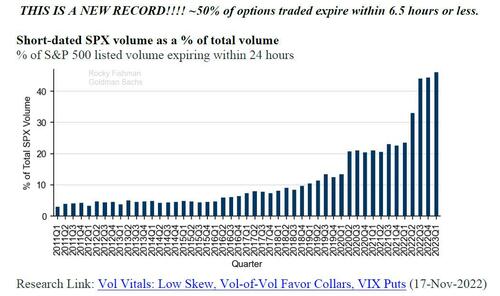

Αξίζει εδώ να σηειωθεί ότι οι ημερήσιοι ονομαστικοί όγκοι σε αυτά τα βραχυπρόθεσμα δικαιώματα είναι ~1 τρισεκατομμύριο δολάρια- ο Kolanovic υποστηρίζει ότι "αυτά τα δικαιώματα πωλούνται καθαρά από επενδυτές με κατεύθυνση και η προσφορά γάμμα πιθανώς προκαλεί καταστολή της πραγματοποιηθείσας ενδοημερήσιας μεταβλητότητας".

Αυτά είναι συνήθως δικαιώματα με χαμηλό δέλτα που σπάνια μπαίνουν στο χρήμα και ο αντίκτυπός τους είναι κυρίως μέσω της καταστολής της μεταβλητότητας και ενός ενδοημερήσιου μοτίβου buy-the-dip που προκύπτει από την αντιστάθμιση.

Ωστόσο, ο Kolanovic προειδοποιεί, "εάν υπάρξει μια μεγάλη κίνηση όταν αυτά τα δικαιώματα μπαίνουν στα χαρτοφυλάκια και οι πωλητές δεν μπορούν να υποστηρίξουν αυτές τις θέσεις, η αναγκαστική κάλυψη θα οδηγήσει σε πολύ μεγάλες ροές κατεύθυνσης".

Αυτές οι ροές θα μπορούσαν "να επηρεάσουν ιδιαίτερα τις αγορές, δεδομένου του τρέχοντος περιβάλλοντος χαμηλής ρευστότητας" (ή, αντίστροφα, η έλλειψη ενός κραχ 0DTE επηρεάζει ιδιαίτερα τις αγορές, ωθώντας τες κάθε μέρα υψηλότερα στο τρέχον περιβάλλον χαμηλής ρευστότητας).

Χιονοστοιβάδα παραγώγων

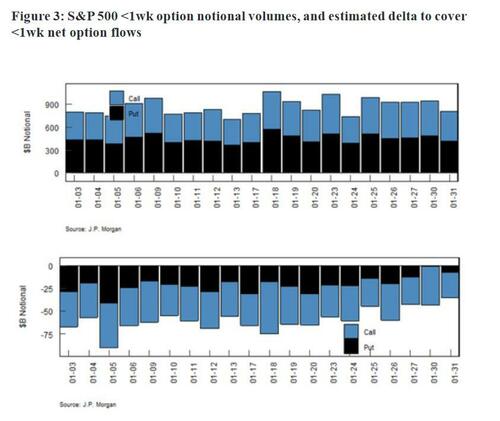

Στη συνέχεια, ο Kolanovic συνοψίζει τις αναταράξεις 0DTE στο τελικό επίπεδο και λέει ότι εκτιμώντας πόσο από αυτά τα βραχυπρόθεσμα δικαιώματα προαίρεσης πωλούνται καθαρά από τους επενδυτές με κατεύθυνση (και αντισταθμίζονται από τους traders), εάν υπάρξει μια μεγάλη κίνηση στην αγορά, υπολογίζει ότι "η κάλυψη του δέλτα των βραχυπρόθεσμων δικαιωμάτων προαίρεσης θα μπορούσε να οδηγήσει σε ενδοημερήσιες πωλήσεις σε μια μεγάλη πτωτική κίνηση (ή αγορές σε μια μεγάλη ανοδική κίνηση) της τάξης των ~30 δισ. δολαρίων".

Και δεδομένου ότι η 0DTE είναι μόνο η κορυφή του παγόβουνου των παραγώγων, ο Kolanovic προειδοποιεί ότι "θα πρέπει επίσης να ληφθεί υπόψη ότι αυτές οι ροές θα προκαλούσαν περαιτέρω μονόδρομες ροές από τη μηνιαία αντιστάθμιση δικαιωμάτων προαίρεσης, καθώς και από στρατηγικές ελέγχου της μεταβλητότητας και CTAs (ιδίως σε περίπτωση μεγάλης πτωτικής κίνησης)".

www.bankingnews.gr

Τι είναι αυτό όμως που θα πυροδοτούσε το κραχ;

Σύμφωνα με τον Marko Kolanovic της JPMorgan, το 0DTE αναδύεται ως μία από τις πιθανές ωρολογιακές βόμβες που είναι ενσωματωμένες στη μικροδομή της αγοράς.

Τι είναι το 0DTE;

Zero Days to Expiration (0DTE) Options... μηδέν ημέρες για τη λήξη των δικαιωμάτων προαίρεσης.

Τι θα συμβεί

Από την τελευταία συνεδρίαση της Fed, η απόδοση των 2ετών ομολόγων έχει αυξηθεί κατά ~60 μ.β.

Εξάλλου, είναι η αγορά ομολόγων που κινείται προς τη Fed, παρά η Fed προς την αγορά ομολόγων.

Ωστόσο, οι αγορές μετοχών κάνουν ράλι και το κλίμα που επικρατεί είναι της υπερβολής και της απληστίας.

Για παράδειγμα, ο δείκτης AAII % bulls είναι στο υψηλότερο επίπεδο από το 2021 και ο AAII % bears είναι στο χαμηλότερο από το 2021, ο δείκτης φόβου-greed του CNN είναι σε ακραία απληστία και οι χρηματοπιστωτικές συνθήκες (π.χ., όπως μετράται από την BFCIUS) είναι οι λιγότερο περιοριστικές εδώ και ένα χρόνο.

Αυτή η απόκλιση μεταξύ των αγορών μετοχών και ομολόγων είναι περίεργη - καθώς η βασική προϋπόθεση του πρόσφατου ράλι των μετοχών δεν ήταν μόνο η προοπτική μείωσης των επιτοκίων από τη Fed κατά το δεύτερο εξάμηνο, αλλά και μια ήπια προσγείωση.

Οι ηγέτες των αγορών μετοχών κινήθηκαν επίσης ανάποδα δεδομένης της κίνησης των αποδόσεων προς τα πάνω.

Στην πραγματικότητα, είναι τα τμήματα χαμηλότερης ποιότητας, μακράς διάρκειας, όπως οι μη κερδοφόρες και κερδοσκοπικές τεχνολογικές μετοχές, που βρέθηκαν στην πρώτη γραμμή του ράλι (ενώ τα τμήματα βραχείας διάρκειας υστέρησαν).

Υπάρχει μια παλιά παροιμία "μην πολεμάς τη Fed", αλλά αυτή η συμπεριφορά δεν είναι απλώς πολεμική αλλά και χλευαστική με την κρυπτογράφηση, τις μετοχές meme και τις μη κερδοφόρες εταιρείες που ανταποκρίνονται καλύτερα στις ανακοινώσεις της Fed.

Η λιανική δραστηριότητα (όγκοι) είναι κοντά σε υψηλά επίπεδα ρεκόρ με πάνω από το 20% του συνολικού όγκου της αγοράς να προέρχεται από παραγγελίες λιανικής.

Ο ρόλος της λιανικής και του ρίσκου

Ο Kolanovic ανακεφαλαιώνει ότι η λιανική είναι που οδηγεί την κίνηση προς τα πάνω - όπως και στις αρχές του 2021 - που κινήθηκε το γρήγορο χρήμα των hedge funds και επέστρεψε στις αγορές, με μόνο το πλήθος των Long Only να περιμένει ακόμα στο περιθώριο, αλλά όχι για πολύ.

Ωστόσο, ο Kolanovic δεν προσδιορίζει εάν έχουμε δει το χαμηλό στην αγορά τώρα που υπάρχει η επιδίωξη ρίσκου υψηλότερα, και αντ' αυτού παρουσιάζει - όπως κάνει τους τελευταίους δύο μήνες - διάφορα επιχειρήματα γιατί η αγορά εδώ είναι κακή ιδέα, παρόλο που οι μετοχές είναι τώρα περίπου 400 μονάδες από τα χαμηλά του Οκτωβρίου.

Επισημαίνει, δε, τη συσχέτιση μεταξύ των αποδόσεων 2ετών ομολόγων και των μετοχών και υποστηρίζει ότι "η κίνηση των επιτοκίων των 2ετών από τη συνεδρίαση της Fed θα έπρεπε να οδηγήσει σε ένα sell-off ~5- 10% στον Nasdaq.

Ωστόσο, ο Nasdaq στην πραγματικότητα έχει αυξηθεί ~3% από τότε, και για την τεχνολογία υψηλού βήτα η απόκλιση είναι πολύ μεγαλύτερη.

Ωστόσο, η απόκλιση αυτή δεν μπορεί να πάει πολύ παραπέρα, κατά την άποψή μας, και ενδέχεται να επανέλθει".

Μακροοικονομικές προβλέψεις

Σύμφωνα με τον Kolanovic "τους τελευταίους τρεις μήνες επικράτησε εφησυχασμός στους επενδυτές όσον αφορά τους γεωπολιτικούς κινδύνους.

Υπάρχει η αντίληψη ότι η ενεργειακή κρίση έχει τελειώσει και ότι ο πόλεμος στην Ουκρανία δεν αποτελεί πλέον θέμα - υποστηρίζοντας το ράλι ρεκόρ των ευρωπαϊκών μετοχών - και οι πρόσφατες γεωπολιτικές εντάσεις που σχετίζονται με την Κίνα δεν βρίσκουν απήχηση στις βραχυπρόθεσμες χρηματοοικονομικές εισροές στην κατηγορία περιουσιακών στοιχείων".

Ο Kolanovic παραμένει πτωτικός όμως - για τουλάχιστον άλλες 100 μονάδες στον S&P - καθώς πιστεύει ότι "οι γεωπολιτικοί κίνδυνοι μπορεί να κλιμακωθούν εκ νέου στο εγγύς μέλλον... κάτι που θα επηρεάσει αρνητικά το ευρωπαϊκό νόμισμα και τις μετοχές".

Μεταξύ των πιθανών γεωπολιτικών εντάσεων είναι ότι η Ευρώπη εξακολουθεί να παραμένει δέσμια στη Ρωσία για τις ενεργειακές της ανάγκες.

Όπως χαρακτηριστικά αναφέρει, πρόσφατα, ορισμένα μέσα ενημέρωσης και πολιτικοί υποστήριξαν ότι η Ευρώπη κέρδισε τον ενεργειακό πόλεμο λόγω του ζεστού καιρού, των αυξημένων αποστολών υγροποιημένου φυσικού αερίου και της μειωμένης κατανάλωσης.

Ωστόσο, αυτό μπορεί να ισοδυναμεί μόνο με ένα βραχυπρόθεσμο τσιρότο με μη βιώσιμο ετήσιο κόστος 5% του ΑΕΠ της ΕΕ, μαζί με τη διακοπή της βιομηχανικής και οικιακής κατανάλωσης.

Επιπλέον, η κατάσταση παραμένει αρκετά εύθραυστη, για παράδειγμα, εάν η Ρωσία διακόψει ορισμένους από τους αγωγούς φυσικού αερίου της Νορβηγίας ή τη ναυτιλία υγροποιημένου φυσικού αερίου, π.χ. με αποτέλεσμα η ενεργειακή κρίση να κλιμακωθεί γρήγορα.

Επίσης, έχει αναφερθεί ευρέως ότι μια νέα ρωσική επίθεση θα μπορούσε να ξεκινήσει στο εγγύς μέλλον, και αυτό πιθανότατα θα μείωνε τη διάθεση ανάληψης κινδύνου παγκοσμίως και θα επηρέαζε αρνητικά τα ευρωπαϊκά περιουσιακά στοιχεία.

Η σχέση της Δύσης με την Κίνα έχει επίσης επιδεινωθεί πρόσφατα, και καθώς η Κίνα ανακτά την οικονομική της δυναμική.

Έτσι θα πρέπει να περιμένουμε περισσότερες παρά λιγότερες γεωπολιτικές εντάσεις.

Το φαινόμενο 0DTE

Στη συνέχεια ο Kolanovic κάνει μια ενδιαφέρουσα σημείωση, υποστηρίζοντας ότι είναι το φαινόμενο 0DTE που θα μπορούσε ενδεχομένως να αποσταθεροποιήσει τις μετοχές και να οδηγήσει σε ένα επώδυνο sell off.

Μάλιστα, υπενθυμίζει το διαβόητο επεισόδιο Volmageddon τον Φεβρουάριο του 2018, το οποίο ήταν ουσιαστικά μια ιστορική αιχμή του VIX που προκλήθηκε από την κατάρρευση των αντίστροφων προϊόντων VIX και τροφοδοτήθηκε από περαιτέρω συστηματικές πωλήσεις.

Για τον Kolanovic, είναι deja vu ξανά, και ισχυρίζεται ότι μπορεί να έχουμε ένα παρόμοιο γεγονός στην αγορά, μόνο που αντί για το αντίστροφο VIX ETN, αυτή τη φορά κατηγορεί τη δραστηριότητα των δικαιωμάτων προαίρεσης 0DTE ως πηγή καταστολής και πώλησης του όγκου, η οποία αποσταθεροποιεί τις αγορές και θα μπορούσε να οδηγήσει σε ένα μανιώδες ξεπούλημα.

Όπως εξηγεί, η άνοδος των προϊόντων αντίστροφης μεταβλητότητας πριν από τον Volmageddon ξεκίνησε ως ένας ενάρετος κύκλος ανατροφοδότησης της πώλησης μεταβλητότητας.

Η πώληση του VIX κατέστειλε άμεσα το επίπεδο της τεκμαρτής μεταβλητότητας (ενισχύοντας την απόδοση των προϊόντων βραχυπρόθεσμης μεταβλητότητας), καθώς και την έμμεση καταστολή της πραγματοποιηθείσας μεταβλητότητας (μέσω της αντιστάθμισης γάμμα των υποκείμενων δικαιωμάτων).

Η μείωση της μεταβλητότητας και η ενδοημερήσια αντιστάθμιση εκδηλώθηκε επίσης ως συμπεριφορά buying the dip.

Καθώς οι ισχυρές επιδόσεις των πωλήσεων μεταβλητότητας αυτοεκπληρώθηκαν, η μόχλευση και ο κίνδυνος σε αυτά τα προϊόντα αυξήθηκαν.

Στις 5 Φεβρουαρίου 2018, η μόχλευση ήταν τέτοια που η αύξηση του VIX οδήγησε σε καθημερινή αναπροσαρμογή (κλείσιμο των short VIXpositions) που κατέκλυσε τη ρευστότητα της αγοράς και οδήγησε σε ανεξέλεγκτη αύξηση της μεταβλητότητας.

Αυτό με τη σειρά του προκάλεσε περαιτέρω πωλήσεις από διάφορους άλλους συστηματικούς επενδυτές, όπως οι volatility targeters, οι gamma hedgers και οι CTAs.

Αξίζει εδώ να σηειωθεί ότι οι ημερήσιοι ονομαστικοί όγκοι σε αυτά τα βραχυπρόθεσμα δικαιώματα είναι ~1 τρισεκατομμύριο δολάρια- ο Kolanovic υποστηρίζει ότι "αυτά τα δικαιώματα πωλούνται καθαρά από επενδυτές με κατεύθυνση και η προσφορά γάμμα πιθανώς προκαλεί καταστολή της πραγματοποιηθείσας ενδοημερήσιας μεταβλητότητας".

Αυτά είναι συνήθως δικαιώματα με χαμηλό δέλτα που σπάνια μπαίνουν στο χρήμα και ο αντίκτυπός τους είναι κυρίως μέσω της καταστολής της μεταβλητότητας και ενός ενδοημερήσιου μοτίβου buy-the-dip που προκύπτει από την αντιστάθμιση.

Ωστόσο, ο Kolanovic προειδοποιεί, "εάν υπάρξει μια μεγάλη κίνηση όταν αυτά τα δικαιώματα μπαίνουν στα χαρτοφυλάκια και οι πωλητές δεν μπορούν να υποστηρίξουν αυτές τις θέσεις, η αναγκαστική κάλυψη θα οδηγήσει σε πολύ μεγάλες ροές κατεύθυνσης".

Αυτές οι ροές θα μπορούσαν "να επηρεάσουν ιδιαίτερα τις αγορές, δεδομένου του τρέχοντος περιβάλλοντος χαμηλής ρευστότητας" (ή, αντίστροφα, η έλλειψη ενός κραχ 0DTE επηρεάζει ιδιαίτερα τις αγορές, ωθώντας τες κάθε μέρα υψηλότερα στο τρέχον περιβάλλον χαμηλής ρευστότητας).

Χιονοστοιβάδα παραγώγων

Στη συνέχεια, ο Kolanovic συνοψίζει τις αναταράξεις 0DTE στο τελικό επίπεδο και λέει ότι εκτιμώντας πόσο από αυτά τα βραχυπρόθεσμα δικαιώματα προαίρεσης πωλούνται καθαρά από τους επενδυτές με κατεύθυνση (και αντισταθμίζονται από τους traders), εάν υπάρξει μια μεγάλη κίνηση στην αγορά, υπολογίζει ότι "η κάλυψη του δέλτα των βραχυπρόθεσμων δικαιωμάτων προαίρεσης θα μπορούσε να οδηγήσει σε ενδοημερήσιες πωλήσεις σε μια μεγάλη πτωτική κίνηση (ή αγορές σε μια μεγάλη ανοδική κίνηση) της τάξης των ~30 δισ. δολαρίων".

Και δεδομένου ότι η 0DTE είναι μόνο η κορυφή του παγόβουνου των παραγώγων, ο Kolanovic προειδοποιεί ότι "θα πρέπει επίσης να ληφθεί υπόψη ότι αυτές οι ροές θα προκαλούσαν περαιτέρω μονόδρομες ροές από τη μηνιαία αντιστάθμιση δικαιωμάτων προαίρεσης, καθώς και από στρατηγικές ελέγχου της μεταβλητότητας και CTAs (ιδίως σε περίπτωση μεγάλης πτωτικής κίνησης)".

www.bankingnews.gr

Σχόλια αναγνωστών