... ο αναλυτής της Morgan Stanley Adam Jonas υποβάθμισε την Tesla σε equal-weight

Σημαντικό έδαφος χάνουν οι μετοχές της αυτοκινητοβιομηχανίας Tesla, μετά την υποβάθμισή της από τη Morgan Stanley σε equal-weight...

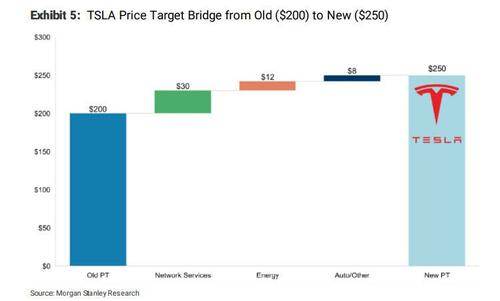

Το περίεργο είναι όμως πως παρά την υποβάθμιση ο αναλυτής της τράπεζας Adam Jonas δίνει νέα, αυξημένη τιμή από τα 250 δολ. από… 200 δολ. που έδινε πριν!

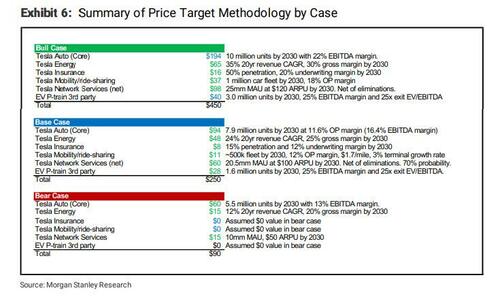

Στο καλό σενάριο, η τιμή στόχος είναι τα 450 δολ. ενώ στο κακό τα 90 δολ.

Πιο συγκεκριμένα, «αυξάνουμε την τιμή στόχο για την Tesla στα 250 δολ. από 200 δολ. στο βασικό σενάριο, στο bear σενάριο στα 90 δολ. από 70 δολ. και για το bull case στα 450 δολ. από 390 δολ.

Μετά από αυτές τις αλλαγές, αλλάζουμε επί τα χείρω την αξιολόγησή μας σε Equal-weight από Overweight και επισημαίνουμε τους βασικούς παράγοντες που θα επηρεάσουν τη μετοχή σε αυτό το επίπεδο».

Παρά το απίστευτο flip-flop του, ο Jonas παραδέχεται ότι η Tesla «παραμένει μια εταιρεία που πρέπει να ανήκει σε οποιοδήποτε χαρτοφυλάκιο» και ότι «αναδεικνύεται ως βιομηχανικός «πρότυπος φορέας» για μια από τις μεγαλύτερες βιομηχανικές αλλαγές που έχουμε δει στην ιστορία – η ηλεκτροκίνηση και η οικονομία των ανανεώσιμων πηγών ενέργειας».

Καταγράφεται δε πώς το πρότυπο φόρτισης της Tesla γίνεται γρήγορα το πρότυπο φόρτισης της βιομηχανίας EV.

Εκτός από τη φόρτιση, ο Jonas λέει να «ψάξουμε για άλλους πιθανούς τομείς συνεργασίας (τροφοδοσία μπαταριών, λειτουργικό σύστημα, FSD κ.λπ.) που θα ακολουθήσουν.

Σε ό,τι αφορά τη μετοχή, ο Jonas αναφέρει πως το πρόβλημα είναι ότι η τιμή της μετοχής έχει κινηθεί ήδη σε υψηλά επίπεδα.

«Μερικοί επενδυτές μπορεί να αισθάνονται έτοιμη να ποντάρουν στη θετική δυναμική της μετοχής αλλά πιστεύουμε ότι η τρέχουσα τιμή, 100 φορές πάνω από την πρόβλεψή μας για το για τα EPS θα τύχει discount.

Ο Jonas θεωρεί επίσης πως η διαφημιστική εκστρατεία της Tesla ως εταιρείας τεχνητής νοημοσύνης τη βοήθησε να ευνοηθεί από το ράλι που σημειώθηκε στις τεχνολογικές μετοχές, της Nvidia συμπεριλαμβανομένης.

Tέλος, ο αναλυτής της Morgan Stanley καταλήγει:

Η πρόσφατη πορεία που ανέβασε τη μετοχή στα 274 δολ. υπονοεί πολλαπλασιαστή x50 για το 2023 (EBITDA) έναντι του ιστορικού μέσου όρου των τελευταίων 3 ετών x39 και μέσου όρου πενταετίας x27.

Πιστεύουμε πως η Tesla έχει παγιδευτεί λόγω του πολλαπλασιαστή που της χάρισε η τεχνητή νοημοσύνη, δεδομένου του πρόσφατου κύματος ενδιαφέροντος.

Ως αποτέλεσμα, πιστεύουμε ότι η τρέχουσα αποτίμηση της Tesla είναι σχετικά γεμάτη».

www.bankingnews.gr

Το περίεργο είναι όμως πως παρά την υποβάθμιση ο αναλυτής της τράπεζας Adam Jonas δίνει νέα, αυξημένη τιμή από τα 250 δολ. από… 200 δολ. που έδινε πριν!

Στο καλό σενάριο, η τιμή στόχος είναι τα 450 δολ. ενώ στο κακό τα 90 δολ.

Πιο συγκεκριμένα, «αυξάνουμε την τιμή στόχο για την Tesla στα 250 δολ. από 200 δολ. στο βασικό σενάριο, στο bear σενάριο στα 90 δολ. από 70 δολ. και για το bull case στα 450 δολ. από 390 δολ.

Μετά από αυτές τις αλλαγές, αλλάζουμε επί τα χείρω την αξιολόγησή μας σε Equal-weight από Overweight και επισημαίνουμε τους βασικούς παράγοντες που θα επηρεάσουν τη μετοχή σε αυτό το επίπεδο».

Παρά το απίστευτο flip-flop του, ο Jonas παραδέχεται ότι η Tesla «παραμένει μια εταιρεία που πρέπει να ανήκει σε οποιοδήποτε χαρτοφυλάκιο» και ότι «αναδεικνύεται ως βιομηχανικός «πρότυπος φορέας» για μια από τις μεγαλύτερες βιομηχανικές αλλαγές που έχουμε δει στην ιστορία – η ηλεκτροκίνηση και η οικονομία των ανανεώσιμων πηγών ενέργειας».

Καταγράφεται δε πώς το πρότυπο φόρτισης της Tesla γίνεται γρήγορα το πρότυπο φόρτισης της βιομηχανίας EV.

Εκτός από τη φόρτιση, ο Jonas λέει να «ψάξουμε για άλλους πιθανούς τομείς συνεργασίας (τροφοδοσία μπαταριών, λειτουργικό σύστημα, FSD κ.λπ.) που θα ακολουθήσουν.

Σε ό,τι αφορά τη μετοχή, ο Jonas αναφέρει πως το πρόβλημα είναι ότι η τιμή της μετοχής έχει κινηθεί ήδη σε υψηλά επίπεδα.

«Μερικοί επενδυτές μπορεί να αισθάνονται έτοιμη να ποντάρουν στη θετική δυναμική της μετοχής αλλά πιστεύουμε ότι η τρέχουσα τιμή, 100 φορές πάνω από την πρόβλεψή μας για το για τα EPS θα τύχει discount.

Ο Jonas θεωρεί επίσης πως η διαφημιστική εκστρατεία της Tesla ως εταιρείας τεχνητής νοημοσύνης τη βοήθησε να ευνοηθεί από το ράλι που σημειώθηκε στις τεχνολογικές μετοχές, της Nvidia συμπεριλαμβανομένης.

Tέλος, ο αναλυτής της Morgan Stanley καταλήγει:

Η πρόσφατη πορεία που ανέβασε τη μετοχή στα 274 δολ. υπονοεί πολλαπλασιαστή x50 για το 2023 (EBITDA) έναντι του ιστορικού μέσου όρου των τελευταίων 3 ετών x39 και μέσου όρου πενταετίας x27.

Πιστεύουμε πως η Tesla έχει παγιδευτεί λόγω του πολλαπλασιαστή που της χάρισε η τεχνητή νοημοσύνη, δεδομένου του πρόσφατου κύματος ενδιαφέροντος.

Ως αποτέλεσμα, πιστεύουμε ότι η τρέχουσα αποτίμηση της Tesla είναι σχετικά γεμάτη».

www.bankingnews.gr

Σχόλια αναγνωστών