Ολοένα και επιδεινώνεται η οικονομική θέση των ΗΠΑ

Ολοένα και επιδεινώνεται η οικονομική θέση της ομοσπονδιακής κυβέρνησης των Ηνωμένων Πολιτειών, που σπεύδει δίχως φρένα στο οικονομικό σημείο καμπής το οποίο μπορεί να οδηγήσει σε αθέτηση υποσχέσεων και υποχρεώσεων.

Αλήθεια, τι είδους χρεοκοπία θα έχουμε αυτήν τη φορά;

Θα είναι σαν τη χρεοκοπία του 1933, όταν η ομοσπονδιακή κυβέρνηση αρνήθηκε να εξοφλήσει το χρέος της σταματώντας την αποπληθωριστική σπείρα του δολαρίου, που προκλήθηκε από το σκάσιμο της πιστωτικής φούσκας του 1920, την οποία είχαν υποκινήσει οι τράπεζες;

Ή μήπως η ομοσπονδιακή κυβέρνηση θα αποπληρώσει το χρέος της προσποιούμενη ότι εκπληρώνει τις υποσχέσεις της με ένα άχρηστο νόμισμα, επαναλαμβάνοντας αυτό που συνέβη τη δεκαετία του 1780 με το πρώτο νόμισμα της χώρας, το ηπειρωτικό;

Ίσως το δεύτερο σενάριο συγκεντρώνει πιο πολλές πιθανότητες…

Το δολάριο βρίσκεται σε πορεία κατάρρευσης.

Αυτό είναι το μονοπάτι της ελάχιστης αντίστασης που πρέπει να ακολουθήσουν οι πολιτικοί και οι αιχμάλωτοι κεντρικοί τραπεζίτες τους.

Η διάβρωση της αγοραστικής δύναμης του δολαρίου μέχρι στιγμής ήταν σταδιακή, αλλά επιταχύνεται.

Τα μαθηματικά δείχνουν πτώχευση και υπερπληθωρισμό

Οι αθετήσεις είναι αποτέλεσμα κακής οικονομικής διαχείρισης, είτε μιλάμε για άτομα, είτε για εταιρείες, είτε για κυβερνήσεις.

Εξαρτώνται δε από αριθμούς, συγκεκριμένα τις ροές των εσόδων και των δαπανών, και τη σχέση τους με το ύψος του χρέους.

Υπερπληθωρισμό έχουμε όταν οι κυβερνήσεις χρηματοδοτούν τα συνεχώς αυξανόμενα έξοδα, τα δημοσιονομικά ελλείμματα και το χρέος τους με νέο νόμισμα, σε χαρτί που εκδίδεται από την κεντρική τράπεζα ή/και νόμισμα καταθέσεων που προέρχεται από το τραπεζικό σύστημα.

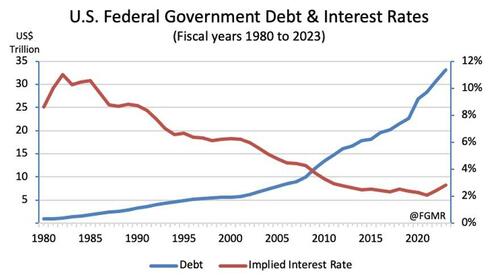

Το παρακάτω διάγραμμα απεικονίζει τη σχέση μεταξύ του χρέους των 33 τρισεκατομμυρίων δολαρίων της ομοσπονδιακής κυβέρνησης των ΗΠΑ και του επιτοκίου που καταβάλλεται γι’ αυτό.

Μέχρι στιγμής, η χρεοκοπία έχει αποφευχθεί με χειραγώγηση των επιτοκίων.

Παρά την αύξηση του χρέους της ομοσπονδιακής κυβέρνησης των ΗΠΑ, το μέσο ετήσιο επιτόκιο που καταβάλλεται μειώνεται συνεχώς από τη δεκαετία του 1980 και έχει παραμείνει τεχνητά χαμηλό από το τέλος της οικονομικής κρίσης του 2008.

Μόλις πρόσφατα άρχισε να αυξάνεται από το χαμηλό που καταγράφηκε μετά την πανδημία (2,07%).

Συνέπεια αυτού του τεχνητά χαμηλού επιτοκίου ήταν η επιβάρυνση των τόκων να καταστεί διαχειρίσιμη, ενώ το συνολικό χρέος εκτινάχθηκε στα ύψη - μια συγκυρία που τώρα στρώνει το έδαφος για υπερπληθωρισμό.

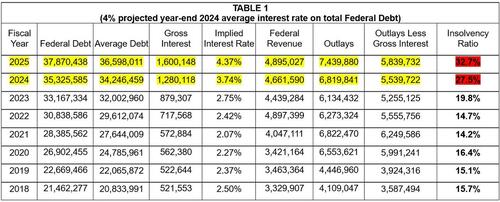

Τα δεδομένα στον παρακάτω πίνακα παρουσιάζουν τα οικονομικά αποτελέσματα της ομοσπονδιακής κυβέρνησης με προβλέψεις για την επόμενη διετία.

Το τεκμαρτό επιτόκιο είναι ο ακαθάριστος τόκος που καταβάλλεται από το κράτος προσαρμοσμένος στο μέσο χρέο.

Το βασικό μέτρο είναι ο δείκτης αφερεγγυότητας, ο οποίος είναι ο ακαθάριστος τόκος διαιρούμενος με τα ομοσπονδιακά έσοδα.

Το 1980 όταν ο πρόεδρος της Federal Reserve Paul Volcker αύξανε τα επιτόκια για να καταπολεμήσει τον πληθωρισμό, το Τεκμαρτό Επιτόκιο στο Μέσο Χρέος ήταν 8,61%.

Ο δείκτης αφερεγγυότητας ήταν 14,5% και διαχειρίσιμος.

Αν και τα επιτόκια σύντομα κορυφώθηκαν και άρχισαν να μειώνονται, ο δείκτης αφερεγγυότητας συνέχισε να αυξάνεται λόγω των ανεύθυνων δαπανών της ομοσπονδιακής κυβέρνησης που οδήγησαν σε δημοσιονομικά ελλείμματα και σε αυξανόμενο ομοσπονδιακό χρέος την επόμενη δεκαετία.

Ως εκ τούτου, ο δείκτης έφτασε στο 27,1% το 1991, έτος κατά το οποίο τα ομοσπονδιακά έσοδα και οι δαπάνες επηρεάστηκαν αρνητικά από την ύφεση που επικρατούσε τότε.

Οι κώδωνες κινδύνου άρχισαν να χτυπούν…

Ένας δείκτης αφερεγγυότητας 30% θεωρείται το σημείο καμπής που συνήθως πυροδοτεί μια νομισματική, οικονομική και τραπεζική κρίση.

Είναι επίσης σημαντικό ότι «δείχνει» το σημείο στο οποίο ο πληθωρισμός επιταχύνεται σε υπερπληθωρισμό, καθώς οι κρατικές δαπάνες και το χρέος αυξάνονται ταχύτερα από τα έσοδά του και τα ελλείμματα που προκύπτουν πληρώνονται με νέο νόμισμα που προέρχεται από ένα συμμορφούμενο τραπεζικό σύστημα.

Έτσι, τότε οι πολιτικοί αντιμετώπισαν ένα δίλημμα: ή να ανακρούσουν πρύμναν σταματώντας τις ανεξέλεγκτες δαπάνες τους ή να βρουν νέο τρόπο διαιώνισης των ατελείωτων ελλειμμάτων και του δανεισμού.

Κατέληξαν σε μια επαίσχυντη «απάντηση» – περισσότερη παρέμβαση στην αγορά.

Η Federal Reserve θα χειραγωγούσε τα επιτόκια, συμπιέζοντάς τα κάτω από τα επίπεδα που καθορίζονται από τους συμμετέχοντες στην αγορά, μειώνοντας τεχνητά το κόστος του κεφαλαίου και παραμορφώνοντας την ελεύθερη αγορά.

Αυτή η επιζήμια πολιτική οικονομικής καταστολής μείωσε το βάρος των τόκων της αμερικανικής κυβέρνησης, αλλά το έκανε προκαλώντας ανεπανόρθωτη ζημιά στους αποταμιευτές, τη ραχοκοκαλιά του καπιταλισμού, και τα κύρια μέσα με τα οποία η μεσαία τάξη συσσωρεύει αγοραστική δύναμη.

Ήταν μια κακή τακτική να κερδίσεις χρόνο και να διατηρήσεις το status quo, δεν ήταν λύση.

Ωστόσο, ο χρόνος που αγοράστηκε τελειώνει… καθώς τα επιτόκια έχουν αρχίσει την αναπόφευκτη επιστροφή τους σε επίπεδα που αντικατοπτρίζουν καλύτερα τον αυξημένο πιστωτικό κίνδυνο, αλλά και τον κίνδυνο αντισυμβαλλομένου του βουνού χρέους της ομοσπονδιακής κυβέρνησης, το οποίο πλησιάζει γρήγορα τα 34 τρισεκατομμύρια δολάρια.

Ορμώντας προς το σημείο ανατροπής

Καθώς το χρέος αυξάνεται, επιβαρύνεται και το κόστος των τόκων από τη μεταφορά αυτού του χρέους.

Χωρίς περικοπές δαπανών, κάτι που είναι απίθανο, η αυξανόμενη δαπάνη για τόκους βαθαίνει το έλλειμμα και εντείνει τον δανεισμό.

Αναπόφευκτα ξεκινά ένας φαύλος κύκλος μεγαλύτερων ελλειμμάτων.

Η προκύπτουσα υποτίμηση του νομίσματος –η διάβρωση της αγοραστικής του δύναμης– είναι ο πληθωρισμός που προκαλεί οικονομική δυσπραγία και ανησυχία.

Ο συναγερμός χτυπάει όπως στις αρχές της δεκαετίας του 1990.

Τα ατελείωτα ελλείμματα και τα υψηλότερα επιτόκια αυξάνουν τον κίνδυνο χρεοκοπίας, γεγονός που εξηγεί γιατί η ομοσπονδιακή κυβέρνηση θα χάσει το τριπλό ΑΑΑ σε ό,τι αφορά την πιστοληπτική της ικανότητα.

Οι προβλέψεις στον Πίνακα 1 εκτιμούν επιτόκιο 4% και 5% στο τέλος του έτους για το 2024 και το 2025 αντίστοιχα, κάτι που θα οδηγήσει σε Τεκμαρτό Επιτόκιο 3,74% και 4,37%.

Eκτιμάται επίσης ότι οι δαπάνες και στα δύο έτη θα αυξηθούν κατά 5,5%, που είναι το CAGR τους από το 1980 έως το 2023, ενώ τα έσοδα αυξάνονται στο ιστορικό CAGR του 5,0%.

Αυτές είναι μετριοπαθείς υποθέσεις, επομένως η προβολή μπορεί εύκολα να διαταραχθεί και να επιδεινωθεί σε ύφεση ή έστω σε επιβράδυνση.

Ειδικότερα, σημειώστε το άλμα κατά 5 μονάδες στον δείκτη αφερεγγυότητας από το 2022 έως το 2023.

Η ομοσπονδιακή κυβέρνηση δαπάνησε λιγότερα πέρυσι για να καλύψει τα τακτικά λειτουργικά της έξοδα, ωστόσο τα Ομοσπονδιακά Έσοδα μειώθηκαν κατά 458 δισεκατομμύρια δολάρια, δηλαδή 363 δισεκατομμύρια δολάρια λιγότερα από τον προϋπολογισμό της κυβέρνησης τον Ιανουάριο.

Αυτή η ανησυχητική μείωση -9,4% των ετήσιων εσόδων όχι μόνο υπογραμμίζει την επισφαλή οικονομική θέση της ομοσπονδιακής κυβέρνησης, αλλά δείχνει επίσης ότι η οικονομία των ΗΠΑ ανατρέπεται και μπορεί να έχει ήδη εισέλθει σε ύφεση.

Αυτή η παρατήρηση υποστηρίζεται από τον Κορυφαίο Οικονομικό Δείκτη, ο οποίος μόλις κατέγραψε τη δέκατη έκτη διαδοχική μηνιαία πτώση του.

Συνήθως σε μια ύφεση τα έσοδα μειώνονται ενώ οι δαπάνες αυξάνονται, όπως συνέβη στη Μεγάλη Ύφεση.

Το 2009 τα Ομοσπονδιακά Έσοδα μειώθηκαν -16,6%, ενώ οι δαπάνες αυξήθηκαν κατά 17,9%.

Μια επανάληψη αυτών των μεγεθών θα εκτινάξει τον δείκτη αφερεγγυότητας στα ύψη, επειδή το χρέος σήμερα είναι 3 φορές μεγαλύτερο από ό,τι ήταν το 2009, ενώ τα ομοσπονδιακά έσοδα είναι μόνο 2 φορές μεγαλύτερα.

Ανεξάρτητα από το αν βρισκόμαστε σε ύφεση, το χρέος της ομοσπονδιακής κυβέρνησης και η επιβάρυνση των τόκων της επιταχύνονται λόγω της αύξησης των επιτοκίων.

Είναι ανησυχητικό και το εξής: ακόμη και αν τα επιτόκια δεν αυξηθούν, οι προβλέψεις στον Πίνακα 1 υπολογίζουν ότι το οριακό σημείο του 30% θα επιτευχθεί το 2025, καθώς το χρέος σε συνδυασμό με ομόλογα με χαμηλό επιτόκιο που λήγουν θα αναχρηματοδοτηθεί με υψηλότερα επιτόκια.

Οποιαδήποτε περαιτέρω αύξηση των επιτοκίων πέρα από το προβλεπόμενο επίπεδο θα σήμαινε ότι το σημείο καμπής θα φτάσει ακόμη πιο σύντομα.

Για παράδειγμα, το οριακό σημείο του 30% θα πετύχει το 2024 αν το επιτόκιο που καταβάλλεται στο τέλος του έτους από την κυβέρνηση των ΗΠΑ για το χρέος της είναι 4,5%, αντί για 4%, όπως προβλέπεται στον Πίνακα 1.

Αυτή η σχετικά μικρή αύξηση των επιτοκίων υπογραμμίζει ότι η ομοσπονδιακή κυβέρνηση είναι σε επισφαλή θέση.

Όπως φαίνεται στον Πίνακα 2, έχει μοιραία ευαισθησία σε υψηλότερα επιτόκια λόγω του τεράστιου ποσού του χρέους του σε σχέση με την ικανότητά του να παράγει έσοδα, ακόμα κι αν τα ομοσπονδιακά έσοδα αυξηθούν το 2024 και η οικονομία με κάποιο τρόπο αποφύγει την ύφεση.

Σε αντίθεση με τη δεκαετία του 1990, δεν υπάρχουν εναλλακτικές λύσεις.

Η μείωση των επιτοκίων πριν τεθεί υπό έλεγχο ο πληθωρισμός θα οδηγήσει σε φυγή από το δολάριο καθώς οι άνθρωποι αναζητούν εναλλακτικές λύσεις, όπως ο χρυσός, το ασήμι και άλλα χρήσιμα περιουσιακά στοιχεία, για να προστατεύσουν την αγοραστική τους δύναμη.

Ακόμα κι αν τα επιτόκια δεν αυξηθούν περαιτέρω, το οριακό σημείο είναι κοντά απλώς και μόνο λόγω της ποσότητας του συσσωρευμένου χρέους.

Η ομοσπονδιακή κυβέρνηση των ΗΠΑ βρίσκεται σε αδιέξοδο.

Αυτό το τρομερό αποτέλεσμα που οδηγεί σε πτώχευση είναι απλώς μια αντανάκλαση των μαθηματικών.

Τα πραγματικά αποτελέσματα των εσόδων, των δαπανών και του χρέους μαζί με τις παραπάνω προβλέψεις υπογραμμίζουν την κακοδιαχείριση των τελευταίων δεκαετιών.

www.bankingnews.gr

Αλήθεια, τι είδους χρεοκοπία θα έχουμε αυτήν τη φορά;

Θα είναι σαν τη χρεοκοπία του 1933, όταν η ομοσπονδιακή κυβέρνηση αρνήθηκε να εξοφλήσει το χρέος της σταματώντας την αποπληθωριστική σπείρα του δολαρίου, που προκλήθηκε από το σκάσιμο της πιστωτικής φούσκας του 1920, την οποία είχαν υποκινήσει οι τράπεζες;

Ή μήπως η ομοσπονδιακή κυβέρνηση θα αποπληρώσει το χρέος της προσποιούμενη ότι εκπληρώνει τις υποσχέσεις της με ένα άχρηστο νόμισμα, επαναλαμβάνοντας αυτό που συνέβη τη δεκαετία του 1780 με το πρώτο νόμισμα της χώρας, το ηπειρωτικό;

Ίσως το δεύτερο σενάριο συγκεντρώνει πιο πολλές πιθανότητες…

Το δολάριο βρίσκεται σε πορεία κατάρρευσης.

Αυτό είναι το μονοπάτι της ελάχιστης αντίστασης που πρέπει να ακολουθήσουν οι πολιτικοί και οι αιχμάλωτοι κεντρικοί τραπεζίτες τους.

Η διάβρωση της αγοραστικής δύναμης του δολαρίου μέχρι στιγμής ήταν σταδιακή, αλλά επιταχύνεται.

Τα μαθηματικά δείχνουν πτώχευση και υπερπληθωρισμό

Οι αθετήσεις είναι αποτέλεσμα κακής οικονομικής διαχείρισης, είτε μιλάμε για άτομα, είτε για εταιρείες, είτε για κυβερνήσεις.

Εξαρτώνται δε από αριθμούς, συγκεκριμένα τις ροές των εσόδων και των δαπανών, και τη σχέση τους με το ύψος του χρέους.

Υπερπληθωρισμό έχουμε όταν οι κυβερνήσεις χρηματοδοτούν τα συνεχώς αυξανόμενα έξοδα, τα δημοσιονομικά ελλείμματα και το χρέος τους με νέο νόμισμα, σε χαρτί που εκδίδεται από την κεντρική τράπεζα ή/και νόμισμα καταθέσεων που προέρχεται από το τραπεζικό σύστημα.

Το παρακάτω διάγραμμα απεικονίζει τη σχέση μεταξύ του χρέους των 33 τρισεκατομμυρίων δολαρίων της ομοσπονδιακής κυβέρνησης των ΗΠΑ και του επιτοκίου που καταβάλλεται γι’ αυτό.

Μέχρι στιγμής, η χρεοκοπία έχει αποφευχθεί με χειραγώγηση των επιτοκίων.

Παρά την αύξηση του χρέους της ομοσπονδιακής κυβέρνησης των ΗΠΑ, το μέσο ετήσιο επιτόκιο που καταβάλλεται μειώνεται συνεχώς από τη δεκαετία του 1980 και έχει παραμείνει τεχνητά χαμηλό από το τέλος της οικονομικής κρίσης του 2008.

Μόλις πρόσφατα άρχισε να αυξάνεται από το χαμηλό που καταγράφηκε μετά την πανδημία (2,07%).

Συνέπεια αυτού του τεχνητά χαμηλού επιτοκίου ήταν η επιβάρυνση των τόκων να καταστεί διαχειρίσιμη, ενώ το συνολικό χρέος εκτινάχθηκε στα ύψη - μια συγκυρία που τώρα στρώνει το έδαφος για υπερπληθωρισμό.

Τα δεδομένα στον παρακάτω πίνακα παρουσιάζουν τα οικονομικά αποτελέσματα της ομοσπονδιακής κυβέρνησης με προβλέψεις για την επόμενη διετία.

Το τεκμαρτό επιτόκιο είναι ο ακαθάριστος τόκος που καταβάλλεται από το κράτος προσαρμοσμένος στο μέσο χρέο.

Το βασικό μέτρο είναι ο δείκτης αφερεγγυότητας, ο οποίος είναι ο ακαθάριστος τόκος διαιρούμενος με τα ομοσπονδιακά έσοδα.

Το 1980 όταν ο πρόεδρος της Federal Reserve Paul Volcker αύξανε τα επιτόκια για να καταπολεμήσει τον πληθωρισμό, το Τεκμαρτό Επιτόκιο στο Μέσο Χρέος ήταν 8,61%.

Ο δείκτης αφερεγγυότητας ήταν 14,5% και διαχειρίσιμος.

Αν και τα επιτόκια σύντομα κορυφώθηκαν και άρχισαν να μειώνονται, ο δείκτης αφερεγγυότητας συνέχισε να αυξάνεται λόγω των ανεύθυνων δαπανών της ομοσπονδιακής κυβέρνησης που οδήγησαν σε δημοσιονομικά ελλείμματα και σε αυξανόμενο ομοσπονδιακό χρέος την επόμενη δεκαετία.

Ως εκ τούτου, ο δείκτης έφτασε στο 27,1% το 1991, έτος κατά το οποίο τα ομοσπονδιακά έσοδα και οι δαπάνες επηρεάστηκαν αρνητικά από την ύφεση που επικρατούσε τότε.

Οι κώδωνες κινδύνου άρχισαν να χτυπούν…

Ένας δείκτης αφερεγγυότητας 30% θεωρείται το σημείο καμπής που συνήθως πυροδοτεί μια νομισματική, οικονομική και τραπεζική κρίση.

Είναι επίσης σημαντικό ότι «δείχνει» το σημείο στο οποίο ο πληθωρισμός επιταχύνεται σε υπερπληθωρισμό, καθώς οι κρατικές δαπάνες και το χρέος αυξάνονται ταχύτερα από τα έσοδά του και τα ελλείμματα που προκύπτουν πληρώνονται με νέο νόμισμα που προέρχεται από ένα συμμορφούμενο τραπεζικό σύστημα.

Έτσι, τότε οι πολιτικοί αντιμετώπισαν ένα δίλημμα: ή να ανακρούσουν πρύμναν σταματώντας τις ανεξέλεγκτες δαπάνες τους ή να βρουν νέο τρόπο διαιώνισης των ατελείωτων ελλειμμάτων και του δανεισμού.

Κατέληξαν σε μια επαίσχυντη «απάντηση» – περισσότερη παρέμβαση στην αγορά.

Η Federal Reserve θα χειραγωγούσε τα επιτόκια, συμπιέζοντάς τα κάτω από τα επίπεδα που καθορίζονται από τους συμμετέχοντες στην αγορά, μειώνοντας τεχνητά το κόστος του κεφαλαίου και παραμορφώνοντας την ελεύθερη αγορά.

Αυτή η επιζήμια πολιτική οικονομικής καταστολής μείωσε το βάρος των τόκων της αμερικανικής κυβέρνησης, αλλά το έκανε προκαλώντας ανεπανόρθωτη ζημιά στους αποταμιευτές, τη ραχοκοκαλιά του καπιταλισμού, και τα κύρια μέσα με τα οποία η μεσαία τάξη συσσωρεύει αγοραστική δύναμη.

Ήταν μια κακή τακτική να κερδίσεις χρόνο και να διατηρήσεις το status quo, δεν ήταν λύση.

Ωστόσο, ο χρόνος που αγοράστηκε τελειώνει… καθώς τα επιτόκια έχουν αρχίσει την αναπόφευκτη επιστροφή τους σε επίπεδα που αντικατοπτρίζουν καλύτερα τον αυξημένο πιστωτικό κίνδυνο, αλλά και τον κίνδυνο αντισυμβαλλομένου του βουνού χρέους της ομοσπονδιακής κυβέρνησης, το οποίο πλησιάζει γρήγορα τα 34 τρισεκατομμύρια δολάρια.

Ορμώντας προς το σημείο ανατροπής

Καθώς το χρέος αυξάνεται, επιβαρύνεται και το κόστος των τόκων από τη μεταφορά αυτού του χρέους.

Χωρίς περικοπές δαπανών, κάτι που είναι απίθανο, η αυξανόμενη δαπάνη για τόκους βαθαίνει το έλλειμμα και εντείνει τον δανεισμό.

Αναπόφευκτα ξεκινά ένας φαύλος κύκλος μεγαλύτερων ελλειμμάτων.

Η προκύπτουσα υποτίμηση του νομίσματος –η διάβρωση της αγοραστικής του δύναμης– είναι ο πληθωρισμός που προκαλεί οικονομική δυσπραγία και ανησυχία.

Ο συναγερμός χτυπάει όπως στις αρχές της δεκαετίας του 1990.

Τα ατελείωτα ελλείμματα και τα υψηλότερα επιτόκια αυξάνουν τον κίνδυνο χρεοκοπίας, γεγονός που εξηγεί γιατί η ομοσπονδιακή κυβέρνηση θα χάσει το τριπλό ΑΑΑ σε ό,τι αφορά την πιστοληπτική της ικανότητα.

Οι προβλέψεις στον Πίνακα 1 εκτιμούν επιτόκιο 4% και 5% στο τέλος του έτους για το 2024 και το 2025 αντίστοιχα, κάτι που θα οδηγήσει σε Τεκμαρτό Επιτόκιο 3,74% και 4,37%.

Eκτιμάται επίσης ότι οι δαπάνες και στα δύο έτη θα αυξηθούν κατά 5,5%, που είναι το CAGR τους από το 1980 έως το 2023, ενώ τα έσοδα αυξάνονται στο ιστορικό CAGR του 5,0%.

Αυτές είναι μετριοπαθείς υποθέσεις, επομένως η προβολή μπορεί εύκολα να διαταραχθεί και να επιδεινωθεί σε ύφεση ή έστω σε επιβράδυνση.

Ειδικότερα, σημειώστε το άλμα κατά 5 μονάδες στον δείκτη αφερεγγυότητας από το 2022 έως το 2023.

Η ομοσπονδιακή κυβέρνηση δαπάνησε λιγότερα πέρυσι για να καλύψει τα τακτικά λειτουργικά της έξοδα, ωστόσο τα Ομοσπονδιακά Έσοδα μειώθηκαν κατά 458 δισεκατομμύρια δολάρια, δηλαδή 363 δισεκατομμύρια δολάρια λιγότερα από τον προϋπολογισμό της κυβέρνησης τον Ιανουάριο.

Αυτή η ανησυχητική μείωση -9,4% των ετήσιων εσόδων όχι μόνο υπογραμμίζει την επισφαλή οικονομική θέση της ομοσπονδιακής κυβέρνησης, αλλά δείχνει επίσης ότι η οικονομία των ΗΠΑ ανατρέπεται και μπορεί να έχει ήδη εισέλθει σε ύφεση.

Αυτή η παρατήρηση υποστηρίζεται από τον Κορυφαίο Οικονομικό Δείκτη, ο οποίος μόλις κατέγραψε τη δέκατη έκτη διαδοχική μηνιαία πτώση του.

Συνήθως σε μια ύφεση τα έσοδα μειώνονται ενώ οι δαπάνες αυξάνονται, όπως συνέβη στη Μεγάλη Ύφεση.

Το 2009 τα Ομοσπονδιακά Έσοδα μειώθηκαν -16,6%, ενώ οι δαπάνες αυξήθηκαν κατά 17,9%.

Μια επανάληψη αυτών των μεγεθών θα εκτινάξει τον δείκτη αφερεγγυότητας στα ύψη, επειδή το χρέος σήμερα είναι 3 φορές μεγαλύτερο από ό,τι ήταν το 2009, ενώ τα ομοσπονδιακά έσοδα είναι μόνο 2 φορές μεγαλύτερα.

Ανεξάρτητα από το αν βρισκόμαστε σε ύφεση, το χρέος της ομοσπονδιακής κυβέρνησης και η επιβάρυνση των τόκων της επιταχύνονται λόγω της αύξησης των επιτοκίων.

Είναι ανησυχητικό και το εξής: ακόμη και αν τα επιτόκια δεν αυξηθούν, οι προβλέψεις στον Πίνακα 1 υπολογίζουν ότι το οριακό σημείο του 30% θα επιτευχθεί το 2025, καθώς το χρέος σε συνδυασμό με ομόλογα με χαμηλό επιτόκιο που λήγουν θα αναχρηματοδοτηθεί με υψηλότερα επιτόκια.

Οποιαδήποτε περαιτέρω αύξηση των επιτοκίων πέρα από το προβλεπόμενο επίπεδο θα σήμαινε ότι το σημείο καμπής θα φτάσει ακόμη πιο σύντομα.

Για παράδειγμα, το οριακό σημείο του 30% θα πετύχει το 2024 αν το επιτόκιο που καταβάλλεται στο τέλος του έτους από την κυβέρνηση των ΗΠΑ για το χρέος της είναι 4,5%, αντί για 4%, όπως προβλέπεται στον Πίνακα 1.

Αυτή η σχετικά μικρή αύξηση των επιτοκίων υπογραμμίζει ότι η ομοσπονδιακή κυβέρνηση είναι σε επισφαλή θέση.

Όπως φαίνεται στον Πίνακα 2, έχει μοιραία ευαισθησία σε υψηλότερα επιτόκια λόγω του τεράστιου ποσού του χρέους του σε σχέση με την ικανότητά του να παράγει έσοδα, ακόμα κι αν τα ομοσπονδιακά έσοδα αυξηθούν το 2024 και η οικονομία με κάποιο τρόπο αποφύγει την ύφεση.

Σε αντίθεση με τη δεκαετία του 1990, δεν υπάρχουν εναλλακτικές λύσεις.

Η μείωση των επιτοκίων πριν τεθεί υπό έλεγχο ο πληθωρισμός θα οδηγήσει σε φυγή από το δολάριο καθώς οι άνθρωποι αναζητούν εναλλακτικές λύσεις, όπως ο χρυσός, το ασήμι και άλλα χρήσιμα περιουσιακά στοιχεία, για να προστατεύσουν την αγοραστική τους δύναμη.

Ακόμα κι αν τα επιτόκια δεν αυξηθούν περαιτέρω, το οριακό σημείο είναι κοντά απλώς και μόνο λόγω της ποσότητας του συσσωρευμένου χρέους.

Η ομοσπονδιακή κυβέρνηση των ΗΠΑ βρίσκεται σε αδιέξοδο.

Αυτό το τρομερό αποτέλεσμα που οδηγεί σε πτώχευση είναι απλώς μια αντανάκλαση των μαθηματικών.

Τα πραγματικά αποτελέσματα των εσόδων, των δαπανών και του χρέους μαζί με τις παραπάνω προβλέψεις υπογραμμίζουν την κακοδιαχείριση των τελευταίων δεκαετιών.

www.bankingnews.gr

Σχόλια αναγνωστών