Οι αγορές ανεβαίνουν, ωθούμενες από την συνεχώς αυξανόμενη προσφορά χρήματος και τη μελλοντική υποβάθμιση της αξίας του νομίσματος, εν προκειμένω του δολαρίου.

Oι πρόσφατες αναταράξεις στις αγορές στις αρχές του Αυγούστου προκλήθηκαν από έναν συνδυασμό κερδοσκοπιών κινήσεων και ανησυχιών για τα στοιχεία για την απασχόληση και τη μεταποίηση στις Ηνωμένες Πολιτείες καθώς και τις τοποθετήσεις carry trade (πρόκειται για το arbitrage μεταξύ νομισμάτων με διαφορετικά ονομαστικά επιτόκια) .

Οι αποτιμήσεις είχαν εκτοξευθεί και οι συμμετέχοντες στην αγορά προσδοκούν από την κεντρική τράπεζα να υιοθετήσει άμεσα πολιτική νομισματικής χαλάρωσης.

Ωστόσο οι αποτιμήσεις των μετοχών έχουν εκτοξευθεί και οι μειώσεις επιτοκίων μπορεί να μην είναι ικάνες για να οδηγήσουν τις αγορές σε νέα ιστορικά υψηλά όλων των εποχών, σύμφωνα με το Daniel Lacalle σε άρθρο του στο Mises Institute.

Απαιτείται αύξηση της προσφοράς χρήματος και ποσοτική χαλάρωση για να διατηρηθούν οι αποτιμήσεις σε αυτό το ύψος – καθώς οι κεφαλαιοποιήσεις προκαλούνται από την «φούσκα» της νομισματικής προσφοράς.

Οι επενδυτές στρέφονται στα σίγουρα «χαρτιά», προς τις επιχειρήσεις κοινής ωφέλειας και τις μετοχές ακινήτων, αλλά αυτοί οι τομείς χρειάζονται περισσότερα από χαμηλά επιτόκια, χρειάζονται μια εύρωστη οικονομία και ισχυρή καταναλωτική ζήτηση - επομένως οι αποφάσεις για τα επιτόκια μπορεί να είναι ανεπαρκείς για αυτό που θέλουν οι επενδυτές.

Αν κοιτάξουμε τη μακροπρόθεσμη τάση, η αγορά παραμένει σε κυκλική ανοδική πορεία, αλλά πρέπει να καταλάβουμε γιατί και να έχουμε επίγνωση της αύξησης της μεταβλητότητας.

Οι αγορές ανεβαίνουν, ωθούμενες από την συνεχώς αυξανόμενη προσφορά χρήματος και τη μελλοντική υποβάθμιση της αξίας του νομίσματος, εν προκειμένω του δολαρίου.

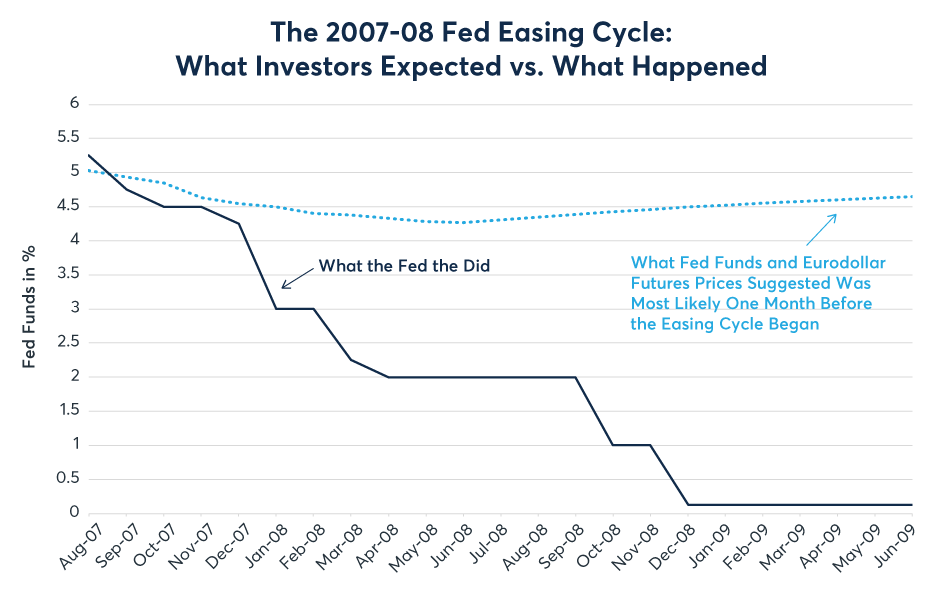

Ωστόσο, το επόμενο κύμα χαλάρωσης των κεντρικών τραπεζών κατά τα φαινόμενα δεν φαίνεται να έρχεται μέχρι το 2025.

Ο δημοσιονομικός φαύλος κύκλος

Τα θεμελιώδη μεγέθη μπορεί να ήταν αδύναμα και τα κέρδη να μην ήταν τόσο ισχυρά όσο απαιτούν οι υψηλές αποτιμήσεις, αλλά οι επενδυτές κατανοούν ότι οι δημοσιονομικές προκλήσεις που δημιουργούνται από την αύξηση των κρατικών δαπανών και του δημόσιου χρέους θα σημαίνουν τελικά εξαιρετικά χαλαρές νομισματικές πολιτικές, που κάνουν τα κρατικά ομόλογα πιο ακριβά, διαβρώνουν τις αγορές νομισμάτων και, συγκριτικά, να κάνουν τις μετοχές και τα ριψοκίνδυνα περιουσιακά στοιχεία πιο ελκυστικά.

Οι επενδυτές μπορεί να συνεχίσουν να δέχονται υψηλότερες αποτιμήσεις για μετοχές και ριψοκίνδυνα περιουσιακά στοιχεία επειδή φοβούνται περισσότερο τη νομισματική και δημοσιονομική παραφροσύνη παρά την ύφεση.

Δεν είναι ότι στις αγορές αρέσει η δημοσιονομική ακαταστασία.

Οι ακραίες νομισματικές πολιτικές διαβρώνουν την αγοραστική δύναμη του νομίσματος και οι μετοχές και τα επικίνδυνα περιουσιακά στοιχεία γίνονται προστασία για ττον πραγματικό πληθωρισμό.

Ο Murray Rothbard υπολόγισε την πραγματική προσφορά χρήματος (TMS), που είναι ο πιο ρεαλιστικός δείκτης του πληθωρισμού.

Όταν εξετάζουμε το δείκτη True Money Supply, μπορούμε να καταλάβουμε τι κοιτάζουν πραγματικά οι συμμετέχοντες στην αγορά για μια ανοδική τάση της αγοράς, ακόμα κι αν μπορεί να μην την υπολογίζουν με τον τρόπο Rothbard.

Το True Money Supply (TMS) περιλαμβάνει τη συνιστώσα νομίσματος του δείκτη M1, τις συνολικές καταθέσεις που μπορούν να ελεγχθούν και τις καταθέσεις ταμιευτηρίου, καθώς και τις καταθέσεις της κυβέρνησης των ΗΠΑ, τα υπόλοιπα χαρτονομισμάτων και τις καταθέσεις όψεως από ξένες τράπεζες και δημόσιους οργανισμούς.

Οποιοσδήποτε επενδυτής το καταλαβαίνει όταν μιλά για «υψηλή ρευστότητα» και «ανοδική ταση».

Όλα αυτά τα χρηματικά μέτρα, όταν αυξάνονται, υποδεικνύουν μεγαλύτερη ζήτηση για ριψοκίνδυνα περιουσιακά στοιχεία που αναζητούν απόδοση.

Γιατί αυτά τα μέτρα είναι πιο σημαντικά από τα παραδοσιακά χρηματικά μεγέθη Μ2 και Μ3;

Γιατί μας δείχνουν το επίπεδο της αγοραστικής πίεσης στην αγορά.

Πολλοί κεϋνσιανοί οικονομολόγοι βλέπουν τις καταθέσεις και τους λογαριασμούς ταμιευτηρίου ως αδρανές χρήμα και επινόησαν τη γελοία έννοια της «υπερβολικής αποταμίευσης». Δεν υπάρχει τέτοιο πράγμα όπως υπερβολική

αποταμίευση ή αδρανές χρήμα.

Ο λόγος που βλέπουν αυτές τις αποταμιεύσεις ως αρνητικές είναι επειδή η πολιτική τους άποψη για τα οικονομικά αντιλαμβάνεται ότι οποιαδήποτε χρήματα δεν δαπανώνται από την κυβέρνηση δεν είναι παραγωγικά. Μακριά από αυτό...

Ο πληθωρισμός κλέβει τον πλούτο από τη μεσαία τάξη

Αυτές οι αποταμιεύσεις και οι καταθέσεις επενδύονται στις κεφαλαιαγορές και αποτελούν το κλειδί για την παροχή δανείων, επενδύσεων και ανάπτυξης στην πραγματική οικονομία.

Οι Κεϋνσιανοί τείνουν να σκέφτονται την «κοινωνική χρήση του χρήματος», που σημαίνει περισσότερη εκτύπωση νομίσματος μέσω ελλειμματικών δαπανών, επειδή αντιλαμβάνονται κυρίως ότι η κυβέρνηση είναι η μόνη που κάνει πραγματική κοινωνική χρήση του εκδοθέντος νομίσματος.

Ωστόσο, ο πληθωρισμός δεν είναι μια κοινωνική πολιτική, αλλά ένα εργαλείο υποδούλωσης που δημιουργεί ομήρους πελάτες πολιτών καταστρέφοντας την αγοραστική δύναμη των μισθών και των καταθετικών αποταμιεύσεών τους.

Είναι μια μεταφορά πλούτου από τη μεσαία τάξη στην κυβέρνηση.

Μόλις καταλάβουμε ότι αυτό που έχει σημασία για τους συμμετέχοντες στην αγορά είναι η ασαφής αντίληψη για τη «ρευστότητα» και το «συναίσθημα» και ότι το ανοδικό συναίσθημα και η ρευστότητα προέρχονται από την αύξηση της πραγματικής προσφοράς χρήματος, ενώ τα πτωτικά σήματα προκύπτουν από μια πτώση σε αυτό το μέτρο ρευστότητας, τότε μπορούμε καταλάβετε ότι τα δήθεν γερακικά μηνύματα ων κεντρικών τραπεζών συγκαλύπτουν μια πολύ πιο χαλαρή πολιτική από ό,τι υποδηλώνουν οι τίτλοι.

Επιπλέον, χρησιμοποιώντας οποιοδήποτε διαφορετικό δείκτη της πραγματικής προσφοράς χρήματος που αναφέρθηκαν προηγουμένως, μπορούμε να καταλάβουμε γιατί οι συμμετέχοντες στην αγορά προσπαθούν να υπερασπιστούν τους πελάτες τους από την τρέχουσα και μελλοντική απώλεια αγοραστικής δύναμης του νομίσματος, αναλαμβάνοντας περισσότερο ρίσκο και αποδεχόμενοι υψηλότερες αποτιμήσεις για περιουσιακά στοιχεία ανάπτυξης.

Οι περισσότεροι συμμετέχοντες στην αγορά γνωρίζουν ότι οι υψηλότερες ενέσεις ρευστότητας θα καλύψουν τις τρέχουσες δημοσιονομικές ανισορροπίες.

Οι μη βιώσιμες ελλειμματικές δαπάνες είναι η εκτύπωση χρημάτων, η οποία δημιουργεί ισχυρή μακροπρόθεσμη πίεση στην αγοραστική δύναμη των νομισμάτων fiat.

Έτσι, οι διορθώσεις της αγοράς είναι πάντα μια ευκαιρία για την αγορά μετοχών και ριψοκίνδυνων περιουσιακών στοιχείων που θα αυξάνονται πάντα σε αξία σε όρους νομισμάτων fiat, επειδή η μονάδα μέτρησης, το χρήμα, χάνει την αγοραστική δύναμη.

Οι μειώσεις επιτοκίων σηματοδοτούν επιβράδυνση!

Μόλις διαπιστωθεί ότι η δημοσιονομική παραφροσύνη θα κάνει τα νομίσματα να πέφτουν σε αξία και, κατά συνέπεια, οι αγορές που εκφράζονται σε αυτό το νόμισμα να ανέβουν, οι επενδυτές πρέπει να κατανοήσουν το χρονοδιάγραμμα και πού να επενδύσουν.

Η δυσκολία αυτή τη φορά είναι ότι τώρα έχουμε επίμονο πληθωρισμό και απώλειες κεντρικών τραπεζών στο χαρτοφυλάκιο ομολόγων τους. Επομένως, ο συγχρονισμός είναι απαραίτητος. Η επίδραση της υστέρησης μιας διόρθωσης της αγοράς και η επακόλουθη ανάκαμψή της μπορεί να είναι μεγαλύτερη. Θα συμβεί, αλλά πρέπει να μαντέψουμε πότε.

Αφού η Fed αποφάσισε να διατηρήσει σταθερά τα επιτόκια στη διήμερη συνεδρίασή της, οι μετοχές υποχώρησαν, παρόλο που ο Powell φαινόταν να σηματοδοτεί ότι οι μειώσεις επιτοκίων θα μπορούσαν να έρθουν μόλις τον Σεπτέμβριο.

Οι αγορές προεξόφλησαν μια πτώση της ρευστότητας, μειώνοντας επομένως την αγοραστική τάση...

Οι μειώσεις επιτοκίων δεν σηματοδοτούν μια υγιή οικονομία, αλλά μια επιβράδυνση, επομένως οι μετοχές υποχωρούν παρά την υπόσχεση για μείωση επιτοκίων, επειδή οι επενδυτές συνεχίζουν να βλέπουν χαμηλότερη αγοραστική πίεση.

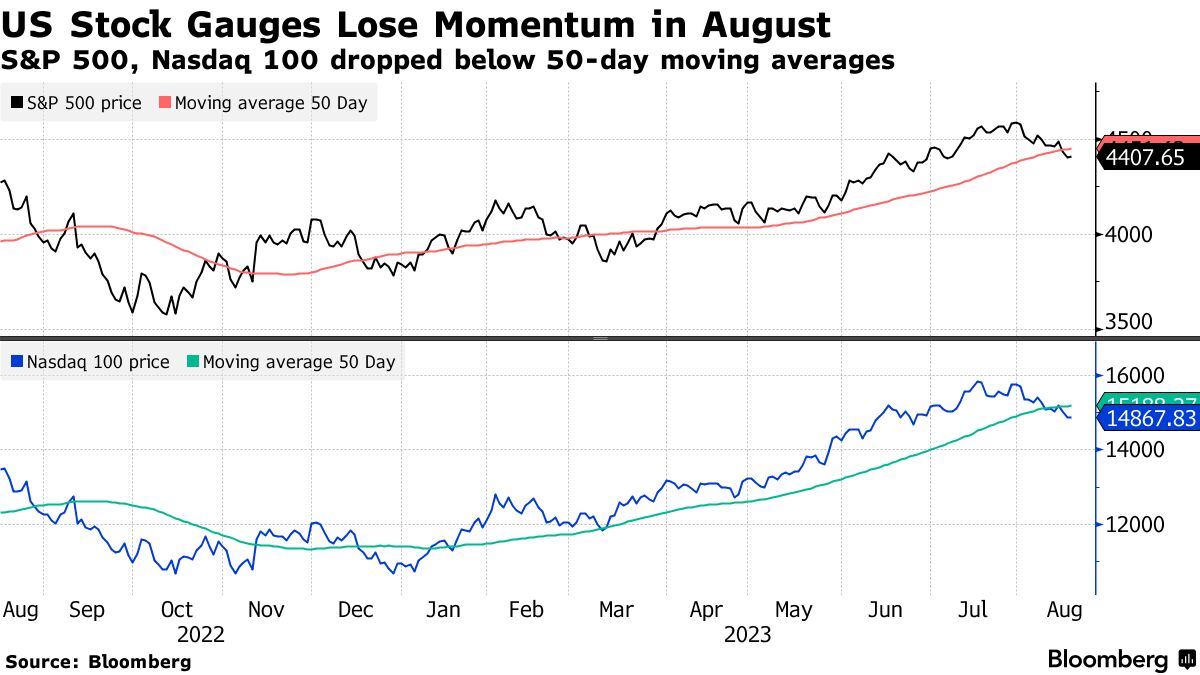

Ακόμη και με την ανάκαμψη μετά τη Μαύρη Δευτέρα (5/8), οι περισσότεροι δείκτες παραμένουν σημαντικά κάτω από το επίπεδο όταν οι αγορές άρχισαν να αποδυναμώνονται στις 22 Ιουλίου. Η υστέρηση της πραγματικής προσφοράς χρήματος άρχισε να δείχνει την επίδρασή της στις 13 Μαρτίου.

Ο Nasdaq και ο S&P 500 ήταν οι κορυφαίες αγορές που είχε αρχίσει να επιβραδύνεται και έδειχνε χαμηλότερα ψηλά και βαθύτερα χαμηλά

Η Fed μπορεί να μειώσει τα επιτόκια τον Σεπτέμβριο, αλλά αυτό απλώς αναδεικνύει ότι η οικονομία είναι πιο αδύναμη από ό,τι υποδηλώνει τα συμβατικά αφηγήματα.

Μια μείωση επιτοκίων κατά 25 ή 50 μονάδες βάσης είναι απίθανο να προκαλέσει άμεση έκρηξη της πιστωτικής ζήτησης ή αύξηση των καταθέσεων. Ως εκ τούτου, το πραγματικά ανοδικό σήμα θα ερχόταν όταν η Fed επιστρέψει στην αγορά τίτλων και ομολόγων που υποστηρίζονται από στεγαστικά δάνεια.

Ωστόσο, αυτό μπορεί να μην συμβεί μέχρι να περάσουν οι εκλογές και να υπάρξει σαφήνεια για τον επόμενο πρόεδρο της Fed. Μπορεί να μιλάμε για τον Μάρτιο του 2025.

Το επόμενο κύμα υπερβολικής νομισματικής προσφοράς θα είναι πιο επιθετικό από το προηγούμενο, αυτό είναι εγγυημένο.

Το κείμενο σε εξέλιξη

www.bankingnews.gr

Οι αποτιμήσεις είχαν εκτοξευθεί και οι συμμετέχοντες στην αγορά προσδοκούν από την κεντρική τράπεζα να υιοθετήσει άμεσα πολιτική νομισματικής χαλάρωσης.

Ωστόσο οι αποτιμήσεις των μετοχών έχουν εκτοξευθεί και οι μειώσεις επιτοκίων μπορεί να μην είναι ικάνες για να οδηγήσουν τις αγορές σε νέα ιστορικά υψηλά όλων των εποχών, σύμφωνα με το Daniel Lacalle σε άρθρο του στο Mises Institute.

Απαιτείται αύξηση της προσφοράς χρήματος και ποσοτική χαλάρωση για να διατηρηθούν οι αποτιμήσεις σε αυτό το ύψος – καθώς οι κεφαλαιοποιήσεις προκαλούνται από την «φούσκα» της νομισματικής προσφοράς.

Οι επενδυτές στρέφονται στα σίγουρα «χαρτιά», προς τις επιχειρήσεις κοινής ωφέλειας και τις μετοχές ακινήτων, αλλά αυτοί οι τομείς χρειάζονται περισσότερα από χαμηλά επιτόκια, χρειάζονται μια εύρωστη οικονομία και ισχυρή καταναλωτική ζήτηση - επομένως οι αποφάσεις για τα επιτόκια μπορεί να είναι ανεπαρκείς για αυτό που θέλουν οι επενδυτές.

Αν κοιτάξουμε τη μακροπρόθεσμη τάση, η αγορά παραμένει σε κυκλική ανοδική πορεία, αλλά πρέπει να καταλάβουμε γιατί και να έχουμε επίγνωση της αύξησης της μεταβλητότητας.

Οι αγορές ανεβαίνουν, ωθούμενες από την συνεχώς αυξανόμενη προσφορά χρήματος και τη μελλοντική υποβάθμιση της αξίας του νομίσματος, εν προκειμένω του δολαρίου.

Ωστόσο, το επόμενο κύμα χαλάρωσης των κεντρικών τραπεζών κατά τα φαινόμενα δεν φαίνεται να έρχεται μέχρι το 2025.

Ο δημοσιονομικός φαύλος κύκλος

Τα θεμελιώδη μεγέθη μπορεί να ήταν αδύναμα και τα κέρδη να μην ήταν τόσο ισχυρά όσο απαιτούν οι υψηλές αποτιμήσεις, αλλά οι επενδυτές κατανοούν ότι οι δημοσιονομικές προκλήσεις που δημιουργούνται από την αύξηση των κρατικών δαπανών και του δημόσιου χρέους θα σημαίνουν τελικά εξαιρετικά χαλαρές νομισματικές πολιτικές, που κάνουν τα κρατικά ομόλογα πιο ακριβά, διαβρώνουν τις αγορές νομισμάτων και, συγκριτικά, να κάνουν τις μετοχές και τα ριψοκίνδυνα περιουσιακά στοιχεία πιο ελκυστικά.

Οι επενδυτές μπορεί να συνεχίσουν να δέχονται υψηλότερες αποτιμήσεις για μετοχές και ριψοκίνδυνα περιουσιακά στοιχεία επειδή φοβούνται περισσότερο τη νομισματική και δημοσιονομική παραφροσύνη παρά την ύφεση.

Δεν είναι ότι στις αγορές αρέσει η δημοσιονομική ακαταστασία.

Οι ακραίες νομισματικές πολιτικές διαβρώνουν την αγοραστική δύναμη του νομίσματος και οι μετοχές και τα επικίνδυνα περιουσιακά στοιχεία γίνονται προστασία για ττον πραγματικό πληθωρισμό.

Ο Murray Rothbard υπολόγισε την πραγματική προσφορά χρήματος (TMS), που είναι ο πιο ρεαλιστικός δείκτης του πληθωρισμού.

Όταν εξετάζουμε το δείκτη True Money Supply, μπορούμε να καταλάβουμε τι κοιτάζουν πραγματικά οι συμμετέχοντες στην αγορά για μια ανοδική τάση της αγοράς, ακόμα κι αν μπορεί να μην την υπολογίζουν με τον τρόπο Rothbard.

Το True Money Supply (TMS) περιλαμβάνει τη συνιστώσα νομίσματος του δείκτη M1, τις συνολικές καταθέσεις που μπορούν να ελεγχθούν και τις καταθέσεις ταμιευτηρίου, καθώς και τις καταθέσεις της κυβέρνησης των ΗΠΑ, τα υπόλοιπα χαρτονομισμάτων και τις καταθέσεις όψεως από ξένες τράπεζες και δημόσιους οργανισμούς.

Οποιοσδήποτε επενδυτής το καταλαβαίνει όταν μιλά για «υψηλή ρευστότητα» και «ανοδική ταση».

Όλα αυτά τα χρηματικά μέτρα, όταν αυξάνονται, υποδεικνύουν μεγαλύτερη ζήτηση για ριψοκίνδυνα περιουσιακά στοιχεία που αναζητούν απόδοση.

Γιατί αυτά τα μέτρα είναι πιο σημαντικά από τα παραδοσιακά χρηματικά μεγέθη Μ2 και Μ3;

Γιατί μας δείχνουν το επίπεδο της αγοραστικής πίεσης στην αγορά.

Πολλοί κεϋνσιανοί οικονομολόγοι βλέπουν τις καταθέσεις και τους λογαριασμούς ταμιευτηρίου ως αδρανές χρήμα και επινόησαν τη γελοία έννοια της «υπερβολικής αποταμίευσης». Δεν υπάρχει τέτοιο πράγμα όπως υπερβολική

αποταμίευση ή αδρανές χρήμα.

Ο λόγος που βλέπουν αυτές τις αποταμιεύσεις ως αρνητικές είναι επειδή η πολιτική τους άποψη για τα οικονομικά αντιλαμβάνεται ότι οποιαδήποτε χρήματα δεν δαπανώνται από την κυβέρνηση δεν είναι παραγωγικά. Μακριά από αυτό...

Ο πληθωρισμός κλέβει τον πλούτο από τη μεσαία τάξη

Αυτές οι αποταμιεύσεις και οι καταθέσεις επενδύονται στις κεφαλαιαγορές και αποτελούν το κλειδί για την παροχή δανείων, επενδύσεων και ανάπτυξης στην πραγματική οικονομία.

Οι Κεϋνσιανοί τείνουν να σκέφτονται την «κοινωνική χρήση του χρήματος», που σημαίνει περισσότερη εκτύπωση νομίσματος μέσω ελλειμματικών δαπανών, επειδή αντιλαμβάνονται κυρίως ότι η κυβέρνηση είναι η μόνη που κάνει πραγματική κοινωνική χρήση του εκδοθέντος νομίσματος.

Ωστόσο, ο πληθωρισμός δεν είναι μια κοινωνική πολιτική, αλλά ένα εργαλείο υποδούλωσης που δημιουργεί ομήρους πελάτες πολιτών καταστρέφοντας την αγοραστική δύναμη των μισθών και των καταθετικών αποταμιεύσεών τους.

Είναι μια μεταφορά πλούτου από τη μεσαία τάξη στην κυβέρνηση.

Μόλις καταλάβουμε ότι αυτό που έχει σημασία για τους συμμετέχοντες στην αγορά είναι η ασαφής αντίληψη για τη «ρευστότητα» και το «συναίσθημα» και ότι το ανοδικό συναίσθημα και η ρευστότητα προέρχονται από την αύξηση της πραγματικής προσφοράς χρήματος, ενώ τα πτωτικά σήματα προκύπτουν από μια πτώση σε αυτό το μέτρο ρευστότητας, τότε μπορούμε καταλάβετε ότι τα δήθεν γερακικά μηνύματα ων κεντρικών τραπεζών συγκαλύπτουν μια πολύ πιο χαλαρή πολιτική από ό,τι υποδηλώνουν οι τίτλοι.

Επιπλέον, χρησιμοποιώντας οποιοδήποτε διαφορετικό δείκτη της πραγματικής προσφοράς χρήματος που αναφέρθηκαν προηγουμένως, μπορούμε να καταλάβουμε γιατί οι συμμετέχοντες στην αγορά προσπαθούν να υπερασπιστούν τους πελάτες τους από την τρέχουσα και μελλοντική απώλεια αγοραστικής δύναμης του νομίσματος, αναλαμβάνοντας περισσότερο ρίσκο και αποδεχόμενοι υψηλότερες αποτιμήσεις για περιουσιακά στοιχεία ανάπτυξης.

Οι περισσότεροι συμμετέχοντες στην αγορά γνωρίζουν ότι οι υψηλότερες ενέσεις ρευστότητας θα καλύψουν τις τρέχουσες δημοσιονομικές ανισορροπίες.

Οι μη βιώσιμες ελλειμματικές δαπάνες είναι η εκτύπωση χρημάτων, η οποία δημιουργεί ισχυρή μακροπρόθεσμη πίεση στην αγοραστική δύναμη των νομισμάτων fiat.

Έτσι, οι διορθώσεις της αγοράς είναι πάντα μια ευκαιρία για την αγορά μετοχών και ριψοκίνδυνων περιουσιακών στοιχείων που θα αυξάνονται πάντα σε αξία σε όρους νομισμάτων fiat, επειδή η μονάδα μέτρησης, το χρήμα, χάνει την αγοραστική δύναμη.

Οι μειώσεις επιτοκίων σηματοδοτούν επιβράδυνση!

Μόλις διαπιστωθεί ότι η δημοσιονομική παραφροσύνη θα κάνει τα νομίσματα να πέφτουν σε αξία και, κατά συνέπεια, οι αγορές που εκφράζονται σε αυτό το νόμισμα να ανέβουν, οι επενδυτές πρέπει να κατανοήσουν το χρονοδιάγραμμα και πού να επενδύσουν.

Η δυσκολία αυτή τη φορά είναι ότι τώρα έχουμε επίμονο πληθωρισμό και απώλειες κεντρικών τραπεζών στο χαρτοφυλάκιο ομολόγων τους. Επομένως, ο συγχρονισμός είναι απαραίτητος. Η επίδραση της υστέρησης μιας διόρθωσης της αγοράς και η επακόλουθη ανάκαμψή της μπορεί να είναι μεγαλύτερη. Θα συμβεί, αλλά πρέπει να μαντέψουμε πότε.

Αφού η Fed αποφάσισε να διατηρήσει σταθερά τα επιτόκια στη διήμερη συνεδρίασή της, οι μετοχές υποχώρησαν, παρόλο που ο Powell φαινόταν να σηματοδοτεί ότι οι μειώσεις επιτοκίων θα μπορούσαν να έρθουν μόλις τον Σεπτέμβριο.

Οι αγορές προεξόφλησαν μια πτώση της ρευστότητας, μειώνοντας επομένως την αγοραστική τάση...

Οι μειώσεις επιτοκίων δεν σηματοδοτούν μια υγιή οικονομία, αλλά μια επιβράδυνση, επομένως οι μετοχές υποχωρούν παρά την υπόσχεση για μείωση επιτοκίων, επειδή οι επενδυτές συνεχίζουν να βλέπουν χαμηλότερη αγοραστική πίεση.

Ακόμη και με την ανάκαμψη μετά τη Μαύρη Δευτέρα (5/8), οι περισσότεροι δείκτες παραμένουν σημαντικά κάτω από το επίπεδο όταν οι αγορές άρχισαν να αποδυναμώνονται στις 22 Ιουλίου. Η υστέρηση της πραγματικής προσφοράς χρήματος άρχισε να δείχνει την επίδρασή της στις 13 Μαρτίου.

Ο Nasdaq και ο S&P 500 ήταν οι κορυφαίες αγορές που είχε αρχίσει να επιβραδύνεται και έδειχνε χαμηλότερα ψηλά και βαθύτερα χαμηλά

Η Fed μπορεί να μειώσει τα επιτόκια τον Σεπτέμβριο, αλλά αυτό απλώς αναδεικνύει ότι η οικονομία είναι πιο αδύναμη από ό,τι υποδηλώνει τα συμβατικά αφηγήματα.

Μια μείωση επιτοκίων κατά 25 ή 50 μονάδες βάσης είναι απίθανο να προκαλέσει άμεση έκρηξη της πιστωτικής ζήτησης ή αύξηση των καταθέσεων. Ως εκ τούτου, το πραγματικά ανοδικό σήμα θα ερχόταν όταν η Fed επιστρέψει στην αγορά τίτλων και ομολόγων που υποστηρίζονται από στεγαστικά δάνεια.

Ωστόσο, αυτό μπορεί να μην συμβεί μέχρι να περάσουν οι εκλογές και να υπάρξει σαφήνεια για τον επόμενο πρόεδρο της Fed. Μπορεί να μιλάμε για τον Μάρτιο του 2025.

Το επόμενο κύμα υπερβολικής νομισματικής προσφοράς θα είναι πιο επιθετικό από το προηγούμενο, αυτό είναι εγγυημένο.

Το κείμενο σε εξέλιξη

www.bankingnews.gr

Σχόλια αναγνωστών