Οι δαπάνες κεφαλαίου που σχετίζονται με την AI πρόσθεσαν περισσότερα στην ανάπτυξη του ΑΕΠ των ΗΠΑ το προηγούμενο τρίμηνο από ό,τι η καταναλωτική δαπάνη

Η «φούσκα» της Τεχνητής Νοημοσύνης σκάει…

Για όποιον δεν το πιστεύει, ας δούμε τι λέει η ιστορία: Τη δεκαετία του 1990, η Cisco ήταν η πιο «καυτή» μετοχή στον κόσμο.

Στη διάρκεια της δεκαετίας κατέγραψε μια εντυπωσιακή άνοδο της τάξης του 89.000%.

Οι μετοχές της Cisco κορυφώθηκαν τον Μάρτιο του 2000 με χρηματιστηριακή αξία 550 δισ. δολαρίων.

Εκείνη τη χρονιά η εταιρεία κατέγραψε κέρδη 2,7 δισ. δολαρίων.

Αυτό έδινε στο σύμβολο CSCO έναν δείκτη P/E περίπου 200x στο απόγειό του.

Οι τιμές που οι επενδυτές ήταν διατεθειμένοι να πληρώσουν για την ανάπτυξη της τεχνολογίας οδήγησαν ολόκληρη την αγορά μετοχών σε «φουσκωμένα» επίπεδα. Ήταν μια κλασική χρηματιστηριακή μανία.

Προχωρώντας στο σήμερα, διαπραγματευόμαστε κοντά ή ακόμα και πάνω από τα επίπεδα του 2000.

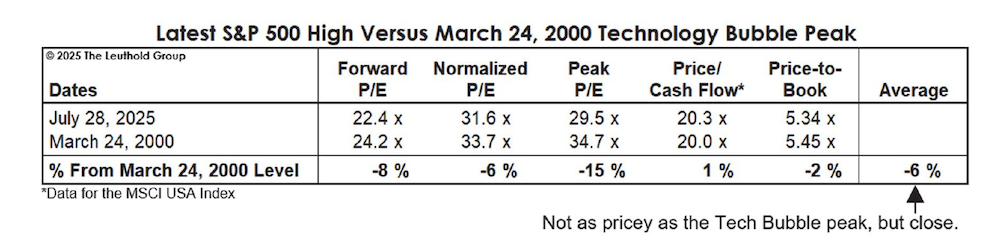

Παρακάτω παρατίθεται ένας απλός συγκριτικός πίνακας αποτίμησης του S&P 500 τον Μάρτιο του 2000 και σήμερα.

Πηγή: Leuthold Group μέσω Meb Faber

Σύμφωνα με αυτή την έρευνα, ο S&P 500 είναι περίπου 6% λιγότερο υπερτιμημένος σήμερα σε σχέση με τα επίπεδα του 2000.

Ωστόσο, με βάση άλλες μετρήσεις, βρισκόμαστε σε ιστορικά υψηλά.

Παρακάτω φαίνεται ένα γράφημα που δείχνει τη χρηματιστηριακή αξία του Nasdaq σε σύγκριση με την προσφορά χρήματος M2 στις ΗΠΑ.

Έχουμε ξεπεράσει το ρεκόρ του 2000, παρά την τεράστια αύξηση της προσφοράς χρήματος λόγω της εκτύπωσης χρημάτων κατά την περίοδο του COVID.

Πηγή: Econovisuals on X

Η προσφορά χρήματος αυξήθηκε δραστικά, αλλά οι τιμές των μετοχών εκτινάχθηκαν ακόμη περισσότερο.

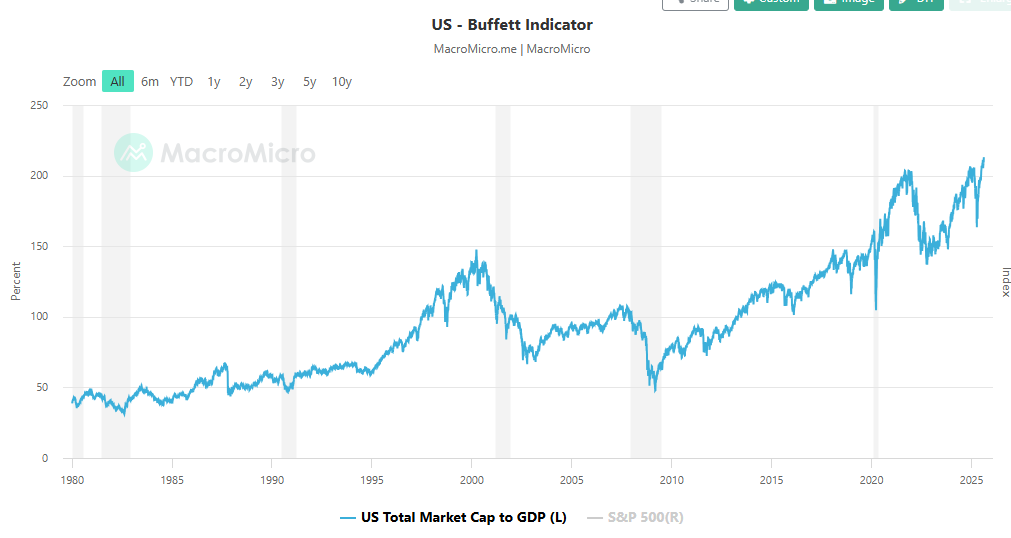

Και σύμφωνα με έναν άλλο κλασικό δείκτη αποτίμησης, τον Buffett Indicator, βρισκόμαστε σε αχαρτογράφητα νερά.

Ο Buffett Indicator, αν δεν τον γνωρίζετε, είναι ο αγαπημένος τρόπος του Warren Buffett για να μετρά πόσο υπερτιμημένη είναι η αγορά. Απλώς συγκρίνει το μέγεθος της χρηματιστηριακής αγοράς με το μέγεθος της οικονομίας, όπως αυτό μετριέται από το ΑΕΠ.

Πηγή: MacroMicro

Το 2000, ο Buffett Indicator κορυφώθηκε γύρω στο 150%. Σήμερα είναι πολύ πάνω από 200%. Πριν ξεκινήσει η τεχνολογική φούσκα στα τέλη της δεκαετίας του 1990, κινούνταν γύρω στο 50-60% για δεκαετίες.

Μετά το σκάσιμο της φούσκας του 2000, ο τεχνολογικά βαρύς δείκτης Nasdaq κατέρρευσε κατά 78%.

Ο δείκτης Nasdaq χρειάστηκε 15 χρόνια για να ξεπεράσει τα προηγούμενα υψηλά του.

Και αυτό χωρίς να υπολογιστεί ο πληθωρισμός ή το κόστος ευκαιρίας για τους επενδυτές.

Η Cisco, μέχρι σήμερα, δεν έχει ακόμη ξεπεράσει το υψηλό του 2000.

Από άποψη χρηματιστηριακής αξίας, σήμερα αξίζει 275 δισ. δολάρια, σε σύγκριση με την αποτίμηση των 550 δισ. δολαρίων τον Μάρτιο του 2000.

Ο μοχλός ανάπτυξης θα…κρασάρει - Εχουν στεγνώσει οι πάγιες επενδύσεις

Τον τελευταίο χρόνο, η αγορά έχει αναδείξει την τεχνητή νοημοσύνη (AI) ως τον σημαντικότερο οικονομικό μοχλό της επόμενης δεκαετίας.

Δεν είναι απλώς γλωσσική υπερβολή — οι δαπάνες κεφαλαίου που σχετίζονται με την AI πρόσθεσαν περισσότερα στην ανάπτυξη του ΑΕΠ των ΗΠΑ το προηγούμενο τρίμηνο από ό,τι η καταναλωτική δαπάνη.

Πρόκειται για ένα εκπληκτικό στατιστικό στοιχείο!

Ακόμη πιο εντυπωσιακή, ωστόσο, είναι η απουσία επενδύσεων έξω από αυτή τη στενή κατηγορία.

Οι ιδιωτικές πάγιες επενδύσεις (συμπεριλαμβανομένων των κατοικιών) παραμένουν αμετάβλητες σε πραγματικούς όρους από το 2018 – και βρίσκονται εντός 5% των επιπέδων του 2007, παρά την αύξηση του πληθυσμού κατά 25%.

(γράφημα με ανοδική γραμμή)

Αυτό αναδεικνύει πόσο αδύναμη είναι στην πραγματικότητα η οικονομία πίσω από το αφήγημα της AI.

Η έκρηξη είναι μεθυστική: η AI θα υπερ-ενισχύσει την εταιρική παραγωγικότητα, θα ανοίξει νέες ροές εσόδων και θα «κλειδώσει» κέρδη τύπου μονοπωλίου για τις εταιρείες που θα κυριαρχήσουν στον χώρο.

Δυστυχώς, υπάρχει το ίδιο νηφάλιο ιστορικό παράλληλο με τα κανάλια και τους δρόμους με διόδια στη δεκαετία του 1820, τους σιδηροδρόμους στη δεκαετία του 1850, τα αυτοκίνητα και τον εξηλεκτρισμό στις αρχές του 20ού αιώνα, και την ανάπτυξη της οπτικής ίνας στα τέλη της δεκαετίας του 1990.

Γιατί συμβαίνει πάντα αυτό;

Διότι οι πάγιες επενδύσεις δεν είναι πραγματικά πάγιες, ιδίως σε μια εξελισσόμενη τεχνολογία

. Το data center που χτίστηκε με Nvidia A100s πρέπει να αντικατασταθεί με ένα νέο με H100s, μετά με B200s, και ούτω καθεξής.

Υπάρχει πλεονέκτημα του πρώτου παίκτη όσον αφορά το μερίδιο αγοράς, αλλά και μειονέκτημα του πρώτου παίκτη στο κόστος της τεχνολογίας.

Ή όπως λέγαμε παλιά φωναχτά: «Yahooooo!» - θυμάστε;...

Σύγκριση εταιρειών:

• Company A (First Mover – 2024):

-Αγόρασε H100s στα $30.000 το καθένα

-Έχτισε εξειδικευμένα data centers

- Απόσβεση: $6.000/έτος ανά GPU

- Δεσμευμένη για 5 χρόνια

-Company B (Fast Follower – 2026):

- Αγοράζει H200s στα $15.000 (με διπλάσια απόδοση)

- Χρησιμοποιεί βελτιωμένη αρχιτεκτονική

- Απόσβεση: $3.000/έτος ανά GPU

- 4x καλύτερη σχέση τιμής/απόδοσης

Η πραγματικότητα της αγοράς: Και οι δύο πουλάνε το ίδιο «εμπόρευμα» (υπολογιστική ισχύ) σε μια ανταγωνιστική αγορά. Η τιμή καθορίζεται από το οριακό κόστος της Company B. Άρα η Company A είναι ζημιογόνα σε κάθε συναλλαγή.

Ο παραλληλισμός με την οπτική ίνα - Τι λένε τα στοιχεία

Στα τέλη της δεκαετίας του 1990, ο κόσμος ήταν βέβαιος ότι το διαδίκτυο θα άλλαζε τα πάντα — και το έκανε.

Η παγκόσμια ζήτηση για bandwidth εκτοξεύθηκε ακριβώς όπως προβλέφθηκε.

Όμως, ένα κύμα κεφαλαίου μπήκε πολύ γρήγορα.

Οι εταιρείες τηλεπικοινωνιών έστρωσαν εκατοντάδες χιλιάδες μίλια οπτικών ινών, ξεπερνώντας κατά πολύ τη βραχυπρόθεσμη ζήτηση, ενώ οι νέες τεχνολογίες αύξησαν την ικανότητα των υπαρχόντων ινών.

Η Global Crossing και άλλες έχτισαν επιχειρηματικά μοντέλα στηριγμένα σε τιμές bandwidth εκατοντάδων δολαρίων ανά Mbps, βασισμένες στη θεωρία ότι «τα δεδομένα είναι πιο πολύτιμα από τη φωνή». Μέχρι το 2002, οι τιμές είχαν καταρρεύσει κατά πάνω από 95%. Σήμερα, το χονδρικό bandwidth κοστίζει λιγότερο από 1/Mbps — μια πτώση 99,9% από τις αρχικές υποθέσεις.

Το πρόβλημα δεν ήταν η χρησιμότητα της τεχνολογίας, αλλά η υπερπροσφορά. Οι εταιρείες που τη χρηματοδότησαν —συχνά με δανεισμό— χρεοκόπησαν μαζικά. Ο εξοπλισμός και οι ίνες τους αγοράστηκαν από πλειστηριασμούς πτώχευσης για «ψίχουλα», και νέοι παίκτες όπως η Cogent Communication ανταγωνίστηκαν σκληρά με δραματικά χαμηλότερη δομή κόστους.

Ακόμη και το 2005, όταν εμφανίστηκε το ανερχόμενο YouTube, οι σκεπτικιστές υποστήριζαν ότι το YouTube «αιμορραγεί» χρήματα με ρυθμό καύσης $500 εκατ. τον μήνα! Η πραγματικότητα; $500.000 τον μήνα πάνω σε δίκτυο της Cogent. Το διαδίκτυο επιβίωσε και άνθισε, αλλά πολλοί επενδυτές δεν τα κατάφεραν — τόσο οι αισιόδοξοι που πίστεψαν σε σταθερές τιμές… όσο και οι σκεπτικιστές που έχασαν πολλά από τα νέα μοντέλα του διαδικτύου, που χτίστηκαν πάνω στο χαμηλό κόστος bandwidth.

Έσοδα Υπηρεσιών Τηλεπικοινωνιών στις ΗΠΑ:

• 1998: ~$200 δισ.

• 1999: ~$220 δισ. (μέγιστη ανάπτυξη)

• 2000: ~$235 δισ. (ΚΟΡΥΦΗ)

• 2001: ~$230 δισ. (αρχή πτώσης)

• 2002: ~$210 δισ.

• 2003: ~$195 δισ.

• 2022: ~$118 δισ.

Τι δούλεψε τότε και τι μπορεί να δουλέψει τώρα

Λοιπόν, τι απέδωσε μετά το σκάσιμο της φούσκας του dot-com το 2000;

• Χρυσός και ασήμι + εταιρείες εξόρυξης

• Εταιρείες εξόρυξης βασικών μετάλλων

• Αναδυόμενες αγορές

• Πετρέλαιο και φυσικό αέριο

Τα σκληρά περιουσιακά στοιχεία και οι φυσικοί πόροι ήταν το κλειδί για επενδυτική επιτυχία στην περίοδο μετά το σκάσιμο της φούσκας των dot-com.

Αυτό είναι το «εγχειρίδιο» στο οποίο βασίζομαι.

Βέβαια, η τεχνολογία μπορεί να έχει ακόμη μια τελευταία εκρηκτική άνοδο, αλλά εγώ ήδη έχω προχωρήσει.

Προτιμώ να επενδύω στην αρχή ενός υπερ-κύκλου παρά στο τέλος του.

Ο χρυσός, το ασήμι και οι εταιρείες εξόρυξης ήδη κινούνται ανοδικά. Οδηγούν το προοίμιο αυτής της αναπόφευκτης στροφής προς τα σκληρά περιουσιακά στοιχεία.

Τα καλά νέα για τους επενδυτές είναι ότι οι ευκαιρίες αφθονούν.

Οι εταιρείες εξόρυξης με υφιστάμενες δραστηριότητες είναι εξαιρετικά ελκυστικές.

Και πλέον είναι εφικτό να εξασφαλιστούν άδειες για νέα έργα χάρη στις μεταρρυθμίσεις του Donald Trump.

Η εξερεύνηση, η ανάπτυξη και η παραγωγή πρόκειται να δεχτούν τεράστια ώθηση.

Οι κανόνες του παιχνιδιού θα αλλάξουν δραματικά - προσδεθείτε!

www.bankingnews.gr

Για όποιον δεν το πιστεύει, ας δούμε τι λέει η ιστορία: Τη δεκαετία του 1990, η Cisco ήταν η πιο «καυτή» μετοχή στον κόσμο.

Στη διάρκεια της δεκαετίας κατέγραψε μια εντυπωσιακή άνοδο της τάξης του 89.000%.

Οι μετοχές της Cisco κορυφώθηκαν τον Μάρτιο του 2000 με χρηματιστηριακή αξία 550 δισ. δολαρίων.

Εκείνη τη χρονιά η εταιρεία κατέγραψε κέρδη 2,7 δισ. δολαρίων.

Αυτό έδινε στο σύμβολο CSCO έναν δείκτη P/E περίπου 200x στο απόγειό του.

Οι τιμές που οι επενδυτές ήταν διατεθειμένοι να πληρώσουν για την ανάπτυξη της τεχνολογίας οδήγησαν ολόκληρη την αγορά μετοχών σε «φουσκωμένα» επίπεδα. Ήταν μια κλασική χρηματιστηριακή μανία.

Προχωρώντας στο σήμερα, διαπραγματευόμαστε κοντά ή ακόμα και πάνω από τα επίπεδα του 2000.

Παρακάτω παρατίθεται ένας απλός συγκριτικός πίνακας αποτίμησης του S&P 500 τον Μάρτιο του 2000 και σήμερα.

Πηγή: Leuthold Group μέσω Meb Faber

Σύμφωνα με αυτή την έρευνα, ο S&P 500 είναι περίπου 6% λιγότερο υπερτιμημένος σήμερα σε σχέση με τα επίπεδα του 2000.

Ωστόσο, με βάση άλλες μετρήσεις, βρισκόμαστε σε ιστορικά υψηλά.

Παρακάτω φαίνεται ένα γράφημα που δείχνει τη χρηματιστηριακή αξία του Nasdaq σε σύγκριση με την προσφορά χρήματος M2 στις ΗΠΑ.

Έχουμε ξεπεράσει το ρεκόρ του 2000, παρά την τεράστια αύξηση της προσφοράς χρήματος λόγω της εκτύπωσης χρημάτων κατά την περίοδο του COVID.

Πηγή: Econovisuals on X

Η προσφορά χρήματος αυξήθηκε δραστικά, αλλά οι τιμές των μετοχών εκτινάχθηκαν ακόμη περισσότερο.

Και σύμφωνα με έναν άλλο κλασικό δείκτη αποτίμησης, τον Buffett Indicator, βρισκόμαστε σε αχαρτογράφητα νερά.

Ο Buffett Indicator, αν δεν τον γνωρίζετε, είναι ο αγαπημένος τρόπος του Warren Buffett για να μετρά πόσο υπερτιμημένη είναι η αγορά. Απλώς συγκρίνει το μέγεθος της χρηματιστηριακής αγοράς με το μέγεθος της οικονομίας, όπως αυτό μετριέται από το ΑΕΠ.

Πηγή: MacroMicro

Το 2000, ο Buffett Indicator κορυφώθηκε γύρω στο 150%. Σήμερα είναι πολύ πάνω από 200%. Πριν ξεκινήσει η τεχνολογική φούσκα στα τέλη της δεκαετίας του 1990, κινούνταν γύρω στο 50-60% για δεκαετίες.

Μετά το σκάσιμο της φούσκας του 2000, ο τεχνολογικά βαρύς δείκτης Nasdaq κατέρρευσε κατά 78%.

Ο δείκτης Nasdaq χρειάστηκε 15 χρόνια για να ξεπεράσει τα προηγούμενα υψηλά του.

Και αυτό χωρίς να υπολογιστεί ο πληθωρισμός ή το κόστος ευκαιρίας για τους επενδυτές.

Η Cisco, μέχρι σήμερα, δεν έχει ακόμη ξεπεράσει το υψηλό του 2000.

Από άποψη χρηματιστηριακής αξίας, σήμερα αξίζει 275 δισ. δολάρια, σε σύγκριση με την αποτίμηση των 550 δισ. δολαρίων τον Μάρτιο του 2000.

Ο μοχλός ανάπτυξης θα…κρασάρει - Εχουν στεγνώσει οι πάγιες επενδύσεις

Τον τελευταίο χρόνο, η αγορά έχει αναδείξει την τεχνητή νοημοσύνη (AI) ως τον σημαντικότερο οικονομικό μοχλό της επόμενης δεκαετίας.

Δεν είναι απλώς γλωσσική υπερβολή — οι δαπάνες κεφαλαίου που σχετίζονται με την AI πρόσθεσαν περισσότερα στην ανάπτυξη του ΑΕΠ των ΗΠΑ το προηγούμενο τρίμηνο από ό,τι η καταναλωτική δαπάνη.

Πρόκειται για ένα εκπληκτικό στατιστικό στοιχείο!

Ακόμη πιο εντυπωσιακή, ωστόσο, είναι η απουσία επενδύσεων έξω από αυτή τη στενή κατηγορία.

Οι ιδιωτικές πάγιες επενδύσεις (συμπεριλαμβανομένων των κατοικιών) παραμένουν αμετάβλητες σε πραγματικούς όρους από το 2018 – και βρίσκονται εντός 5% των επιπέδων του 2007, παρά την αύξηση του πληθυσμού κατά 25%.

(γράφημα με ανοδική γραμμή)

Αυτό αναδεικνύει πόσο αδύναμη είναι στην πραγματικότητα η οικονομία πίσω από το αφήγημα της AI.

Η έκρηξη είναι μεθυστική: η AI θα υπερ-ενισχύσει την εταιρική παραγωγικότητα, θα ανοίξει νέες ροές εσόδων και θα «κλειδώσει» κέρδη τύπου μονοπωλίου για τις εταιρείες που θα κυριαρχήσουν στον χώρο.

Δυστυχώς, υπάρχει το ίδιο νηφάλιο ιστορικό παράλληλο με τα κανάλια και τους δρόμους με διόδια στη δεκαετία του 1820, τους σιδηροδρόμους στη δεκαετία του 1850, τα αυτοκίνητα και τον εξηλεκτρισμό στις αρχές του 20ού αιώνα, και την ανάπτυξη της οπτικής ίνας στα τέλη της δεκαετίας του 1990.

Γιατί συμβαίνει πάντα αυτό;

Διότι οι πάγιες επενδύσεις δεν είναι πραγματικά πάγιες, ιδίως σε μια εξελισσόμενη τεχνολογία

. Το data center που χτίστηκε με Nvidia A100s πρέπει να αντικατασταθεί με ένα νέο με H100s, μετά με B200s, και ούτω καθεξής.

Υπάρχει πλεονέκτημα του πρώτου παίκτη όσον αφορά το μερίδιο αγοράς, αλλά και μειονέκτημα του πρώτου παίκτη στο κόστος της τεχνολογίας.

Ή όπως λέγαμε παλιά φωναχτά: «Yahooooo!» - θυμάστε;...

Σύγκριση εταιρειών:

• Company A (First Mover – 2024):

-Αγόρασε H100s στα $30.000 το καθένα

-Έχτισε εξειδικευμένα data centers

- Απόσβεση: $6.000/έτος ανά GPU

- Δεσμευμένη για 5 χρόνια

-Company B (Fast Follower – 2026):

- Αγοράζει H200s στα $15.000 (με διπλάσια απόδοση)

- Χρησιμοποιεί βελτιωμένη αρχιτεκτονική

- Απόσβεση: $3.000/έτος ανά GPU

- 4x καλύτερη σχέση τιμής/απόδοσης

Η πραγματικότητα της αγοράς: Και οι δύο πουλάνε το ίδιο «εμπόρευμα» (υπολογιστική ισχύ) σε μια ανταγωνιστική αγορά. Η τιμή καθορίζεται από το οριακό κόστος της Company B. Άρα η Company A είναι ζημιογόνα σε κάθε συναλλαγή.

Ο παραλληλισμός με την οπτική ίνα - Τι λένε τα στοιχεία

Στα τέλη της δεκαετίας του 1990, ο κόσμος ήταν βέβαιος ότι το διαδίκτυο θα άλλαζε τα πάντα — και το έκανε.

Η παγκόσμια ζήτηση για bandwidth εκτοξεύθηκε ακριβώς όπως προβλέφθηκε.

Όμως, ένα κύμα κεφαλαίου μπήκε πολύ γρήγορα.

Οι εταιρείες τηλεπικοινωνιών έστρωσαν εκατοντάδες χιλιάδες μίλια οπτικών ινών, ξεπερνώντας κατά πολύ τη βραχυπρόθεσμη ζήτηση, ενώ οι νέες τεχνολογίες αύξησαν την ικανότητα των υπαρχόντων ινών.

Η Global Crossing και άλλες έχτισαν επιχειρηματικά μοντέλα στηριγμένα σε τιμές bandwidth εκατοντάδων δολαρίων ανά Mbps, βασισμένες στη θεωρία ότι «τα δεδομένα είναι πιο πολύτιμα από τη φωνή». Μέχρι το 2002, οι τιμές είχαν καταρρεύσει κατά πάνω από 95%. Σήμερα, το χονδρικό bandwidth κοστίζει λιγότερο από 1/Mbps — μια πτώση 99,9% από τις αρχικές υποθέσεις.

Το πρόβλημα δεν ήταν η χρησιμότητα της τεχνολογίας, αλλά η υπερπροσφορά. Οι εταιρείες που τη χρηματοδότησαν —συχνά με δανεισμό— χρεοκόπησαν μαζικά. Ο εξοπλισμός και οι ίνες τους αγοράστηκαν από πλειστηριασμούς πτώχευσης για «ψίχουλα», και νέοι παίκτες όπως η Cogent Communication ανταγωνίστηκαν σκληρά με δραματικά χαμηλότερη δομή κόστους.

Ακόμη και το 2005, όταν εμφανίστηκε το ανερχόμενο YouTube, οι σκεπτικιστές υποστήριζαν ότι το YouTube «αιμορραγεί» χρήματα με ρυθμό καύσης $500 εκατ. τον μήνα! Η πραγματικότητα; $500.000 τον μήνα πάνω σε δίκτυο της Cogent. Το διαδίκτυο επιβίωσε και άνθισε, αλλά πολλοί επενδυτές δεν τα κατάφεραν — τόσο οι αισιόδοξοι που πίστεψαν σε σταθερές τιμές… όσο και οι σκεπτικιστές που έχασαν πολλά από τα νέα μοντέλα του διαδικτύου, που χτίστηκαν πάνω στο χαμηλό κόστος bandwidth.

Έσοδα Υπηρεσιών Τηλεπικοινωνιών στις ΗΠΑ:

• 1998: ~$200 δισ.

• 1999: ~$220 δισ. (μέγιστη ανάπτυξη)

• 2000: ~$235 δισ. (ΚΟΡΥΦΗ)

• 2001: ~$230 δισ. (αρχή πτώσης)

• 2002: ~$210 δισ.

• 2003: ~$195 δισ.

• 2022: ~$118 δισ.

Τι δούλεψε τότε και τι μπορεί να δουλέψει τώρα

Λοιπόν, τι απέδωσε μετά το σκάσιμο της φούσκας του dot-com το 2000;

• Χρυσός και ασήμι + εταιρείες εξόρυξης

• Εταιρείες εξόρυξης βασικών μετάλλων

• Αναδυόμενες αγορές

• Πετρέλαιο και φυσικό αέριο

Τα σκληρά περιουσιακά στοιχεία και οι φυσικοί πόροι ήταν το κλειδί για επενδυτική επιτυχία στην περίοδο μετά το σκάσιμο της φούσκας των dot-com.

Αυτό είναι το «εγχειρίδιο» στο οποίο βασίζομαι.

Βέβαια, η τεχνολογία μπορεί να έχει ακόμη μια τελευταία εκρηκτική άνοδο, αλλά εγώ ήδη έχω προχωρήσει.

Προτιμώ να επενδύω στην αρχή ενός υπερ-κύκλου παρά στο τέλος του.

Ο χρυσός, το ασήμι και οι εταιρείες εξόρυξης ήδη κινούνται ανοδικά. Οδηγούν το προοίμιο αυτής της αναπόφευκτης στροφής προς τα σκληρά περιουσιακά στοιχεία.

Τα καλά νέα για τους επενδυτές είναι ότι οι ευκαιρίες αφθονούν.

Οι εταιρείες εξόρυξης με υφιστάμενες δραστηριότητες είναι εξαιρετικά ελκυστικές.

Και πλέον είναι εφικτό να εξασφαλιστούν άδειες για νέα έργα χάρη στις μεταρρυθμίσεις του Donald Trump.

Η εξερεύνηση, η ανάπτυξη και η παραγωγή πρόκειται να δεχτούν τεράστια ώθηση.

Οι κανόνες του παιχνιδιού θα αλλάξουν δραματικά - προσδεθείτε!

www.bankingnews.gr

Σχόλια αναγνωστών