Το φοβερό και τρομερό πρώτο εξάμηνο που προέβλεπαν όλοι οι αναλυτές και δημοσιογράφοντες στις αρχές του 2023, τελικά δεν συνέβη. Ομολογουμένως όμως δεν έλειψαν τα κάθε είδους δράματα όπως τα κατασκοπευτικά μπαλόνια, πτωχεύσεις τραπεζών, η επιθετική αύξηση των παρεμβατικών επιτοκίων εκ μέρους των κεντρικών τραπεζών και η αγωνία για την οροφή του δημοσίου χρέους των ΗΠΑ.

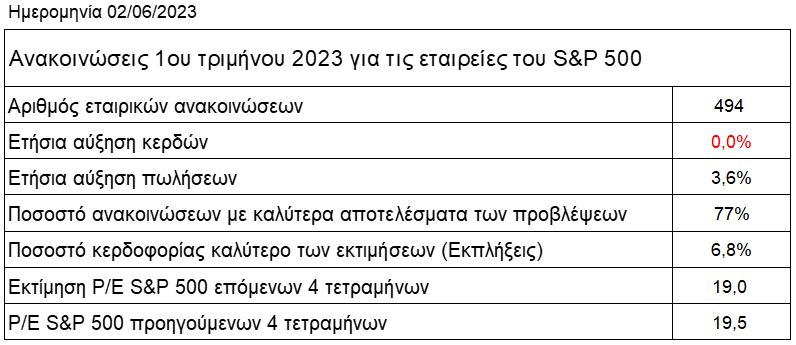

Ακόμη και η κατά 5% προβλεπόμενη ετήσια μείωση της κερδοφορίας των εταιρειών του S&P 500 στην διάρκεια του α’ τριμήνου, τελικά περιορίστηκε στο -0,01 %. Η αρχική απαισιοδοξία μετακυλίστηκε στις προσδοκίες για τα αποτελέσματα των επόμενων τριμήνων. Οι εκτιμήσεις για παράδειγμα της ετήσιας μεταβολής κερδοφορίας για το β’ τρίμηνο του 2023, ανάγονται σε μια πτώση της τάξης του 5,4%. Για τα αποτελέσματα του β’ τριμήνου τα οποία θα αρχίσουν να ανακοινώνονται στις αρχές Ιουλίου, η εκτίμησή μας είναι ότι και αυτά θα διαμορφωθούν σε επίπεδο οριακά αρνητικό (-1% έως 0%).

Στην διάρκεια του εξαμήνου δεν έλειψαν και οι παραδοξότητες από τα μακροοικονομικά δεδομένα των ΗΠΑ αλλά και των άλλων αναπτυγμένων χωρών. Ενώ στα προηγούμενα ιστορικά παραδείγματα η ύφεση ή η επιβράδυνση της οικονομικής δραστηριότητας, ήταν διακριτή σε ένα ευρύ φάσμα οικονομικών τομέων, για πρώτη φορά παρατηρείται η συρρίκνωση του μεταποιητικού τομέα σε αντίθεση με την ανθούσα δραστηριότητα του τομέα των υπηρεσιών γράφει η HellasFin.

Δεδομένου του υψηλού ποσοστού συνεισφοράς του τομέα των υπηρεσιών στην τελική διαμόρφωση του ΑΕΠ των μεγάλων αναπτυγμένων οικονομιών, με την συνέχιση της άνθισης των υπηρεσιών, αρχίζουν να εγείρονται σοβαρά ερωτηματικά για το ενδεχόμενο μίας επερχόμενης ύφεσης ακόμη και μίας ρηχής ή ήπιας.

Επειδή οι αγορές και οι περισσότεροι αναλυτές με τις εκτιμήσεις τους ρέπουν προς απαισιόδοξες προοπτικές, καλό είναι να είμαστε πολύ επιφυλακτικοί στην υιοθέτηση αυτών των εκδοχών. Να θυμίσουμε ότι πέρσι αυτήν την περίοδο το ενδεχόμενο μιας σοβαρής ύφεσης αναφερόταν από μια πλειάδα ιθυνόντων, σχεδόν με δεδομένα βεβαιότητας.

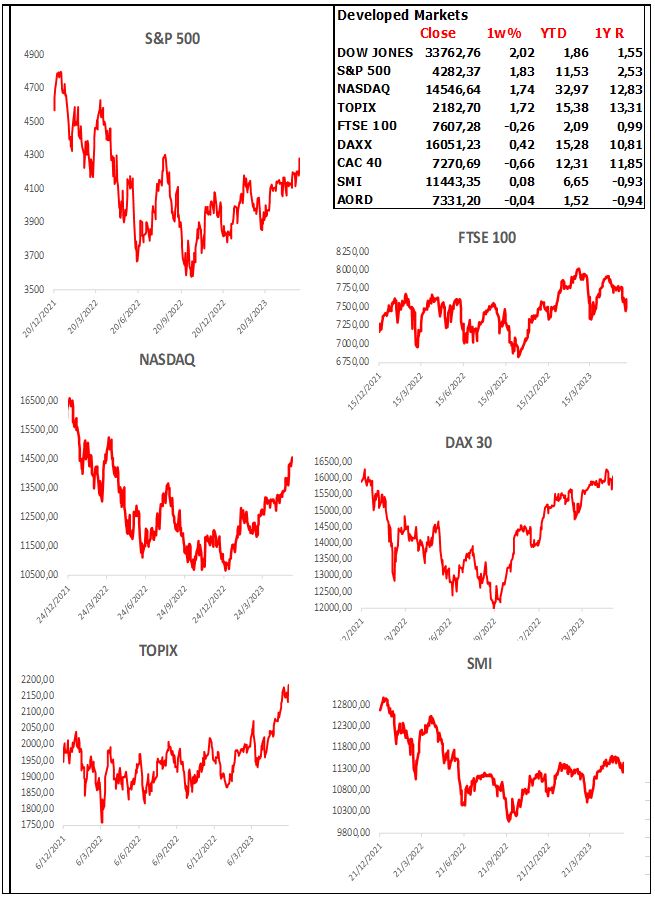

Πριν την λήξη του α’ εξαμήνου ο δείκτης S&P 500 βρίσκεται μία ανάσα μακριά από την είσοδο σε μια νέα ανοδική αγορά (bull market), σύμφωνα με τον ορισμό της κατά 20% ανόδου από τα χαμηλά της.

Συμπέρασμα; Συνεχίστε τις αγορές τίτλων στις βυθίσεις, καταλήγει η έρευνα της HellasFin.

Ευρώπη

- Στο 6,1% και 5,3% υποχώρησε τον Μάιο ο πληθωρισμός με την δομική του συνιστώσα, από 7% και 5,6% προηγουμένως αντίστοιχα. Η αποκλιμάκωση ήταν ταχύτερη των εκτιμήσεων. Ο σκληρός πυρήνας του όμως αναμένεται να συνεχίσει να είναι ανθεκτικός λόγω της ισχυρής ανάπτυξης των υπηρεσιών. Γεγονός βέβαια που μάλλον θα αναγκάσει την ΕΚΤ να συνεχίσει την πολιτική αύξησης των παρεμβατικών της επιτοκίων στην διάρκεια του καλοκαιριού.

- Σε νέα ιστορικά χαμηλά βρέθηκε το ποσοστό της ανεργίας τον Απρίλιο με την ένδειξη 6,5% από 6,6% προηγουμένως.

Γερμανία

- Για τέταρτο συνεχόμενο μήνα συνέχισε η ανεργία να αυξάνεται σύμφωνα με τα στοιχεία του Μαΐου. Βέβαια ο ρυθμός συνεχίζει να είναι ακόμη ήπιος αλλά οι δείκτες για μελλοντική ζήτηση εργαζομένων συνέχισαν να επιδεινώνονται. Συνδυαστικά η πτώση του πληθωρισμού δημιουργεί συνθήκες όπου οι απαιτήσεις των συνδικάτων για υψηλότερους μισθούς μάλλον φαντάζουν απόμακρες.

- Θετική έκπληξη αποτέλεσε η αποκλιμάκωση του πληθωρισμού τον Μάιο με την ένδειξη 6,1% από 7,2%. Το ενιαίο εισιτήριο των 49 Ευρώ η κάμψη των τιμών του πετρελαίου και των φρέσκων τροφίμων συνετέλεσαν τα μέγιστα στην εξέλιξη. Παρά την αναμενόμενη μικρή ανάκαμψη τον Ιούνιο, ο πληθωρισμός μάλλον θα συνεχίσει τους επόμενους μήνες την υποχώρησή του.

Ελλάδα

- Μικρή υποχώρηση στο 51,5 από 52,4 προηγουμένως, σημείωσε ο δείκτης ΡΜΙ τον Μάιο. Στην επιβράδυνση αποτυπώνεται η μειωμένη ζήτηση λόγω σημαντικών αυξήσεων των τιμών πώλησης.

Αμερική

ΗΠΑ

- Κλιμάκωση στο 3,7% από 3,4% κατέγραψε το ποσοστό της ανεργίας τον Μάιο. Το ποσοστό συμμετοχής του εργατικού δυναμικού στο σύνολο του πληθυσμού (labor force participation rate) παρέμεινε στο 62,6. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 4,3% από 4,35% τον προηγούμενο μήνα.

- Στο επίπεδο των 10,103 εκτμ ανήλθαν οι κενές θέσεις εργασίας από 9,745 εκτμ προηγουμένως. Η αντιστοίχιση των 6,097 εκτμ ανέργων στις 10,103 εκτμ κενές θέσεις εργασίας ισοδυναμεί με 1,78 προσφερόμενες για εργασία θέσεις σε κάθε άνεργο.

Καναδάς

- Εξ αιτίας της αύξησης της δαπάνης των νοικοκυριών σε αυτοκίνητα και ταξίδια μεγεθύνθηκε το ΑΕΠ της χώρας σε ετήσια βάση κατά 2,21% στην διάρκεια του α΄τριμήνου. Η ισχυρή αγορά εργασίας όπως και η κρατική στήριξη των εισοδημάτων ενίσχυσε την ιδιωτική δαπάνη.

Ασία

Ινδία

- Η ισχυρότερη του αναμενόμενου αγροτική παραγωγή, η μεταποίηση, οι επενδύσεις και οι εξαγωγές, ώθησαν την μεγέθυνση του ΑΕΠ σε ρυθμό 6,6% από 4,5% στο προηγούμενο τρίμηνο. Ο επίσημος τομέας οδήγησε στην αναπήδηση, όμως ήδη εγείρονται κάποιες ανησυχίες από την παγκόσμια επιβράδυνση.

Ιαπωνία

- Στο 2,6% υποχώρησε το ποσοστό της ανεργίας τον Απρίλιο από 2,8% προηγουμένως.

Ν. Κορέα

- Και τον Απρίλιο βρέθηκε σε αρνητικό έδαφος η ετήσια μεταβολή της βιομηχανικής παραγωγής, με υποχώρηση 8,9%, από -7,6% τον προηγούμενο μήνα.

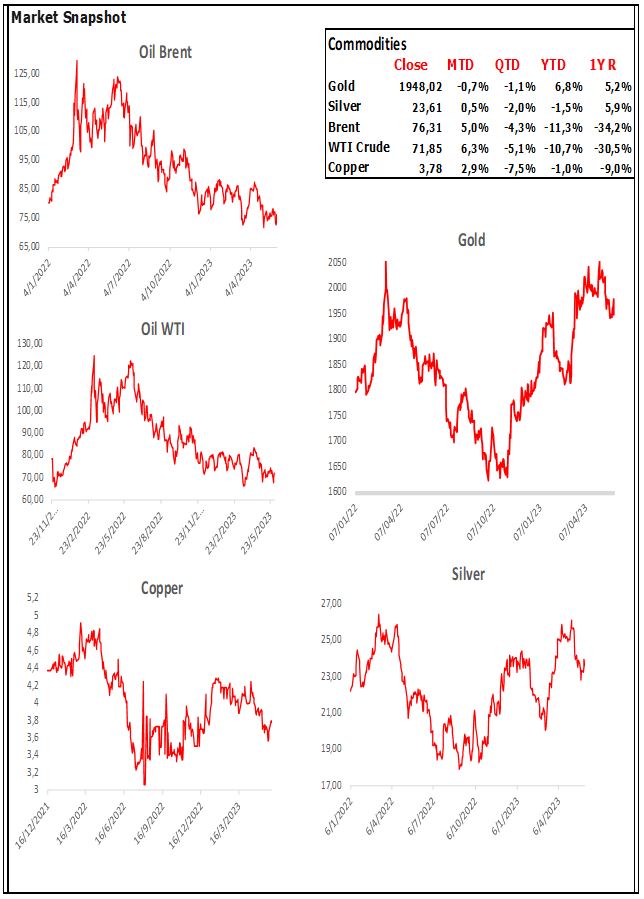

Market Snapshots

Macro

S&P 500 EARNINGS SCORECARD

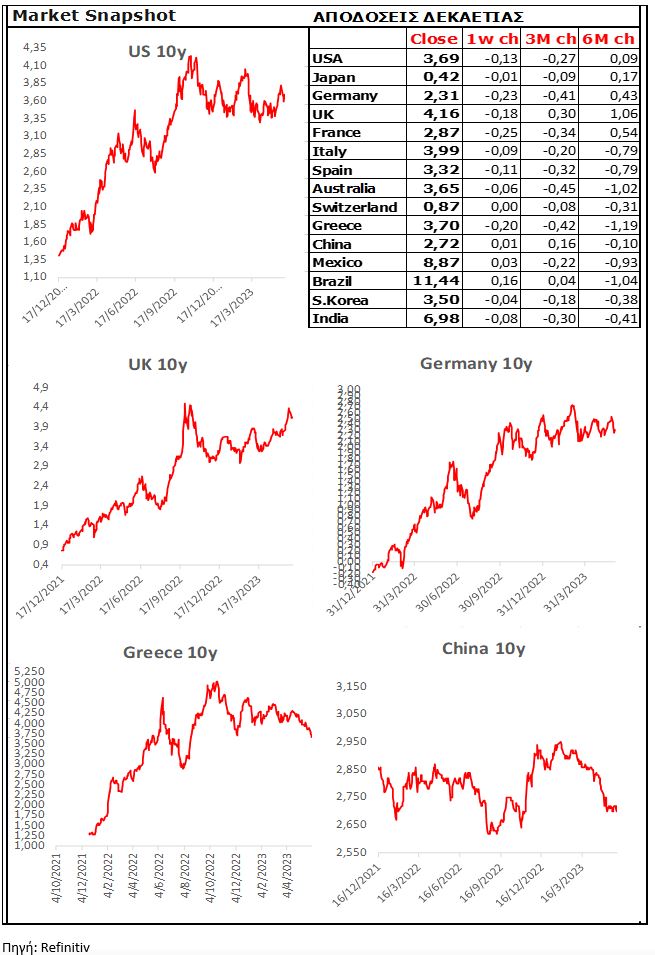

10 Year Sovereign Bonds

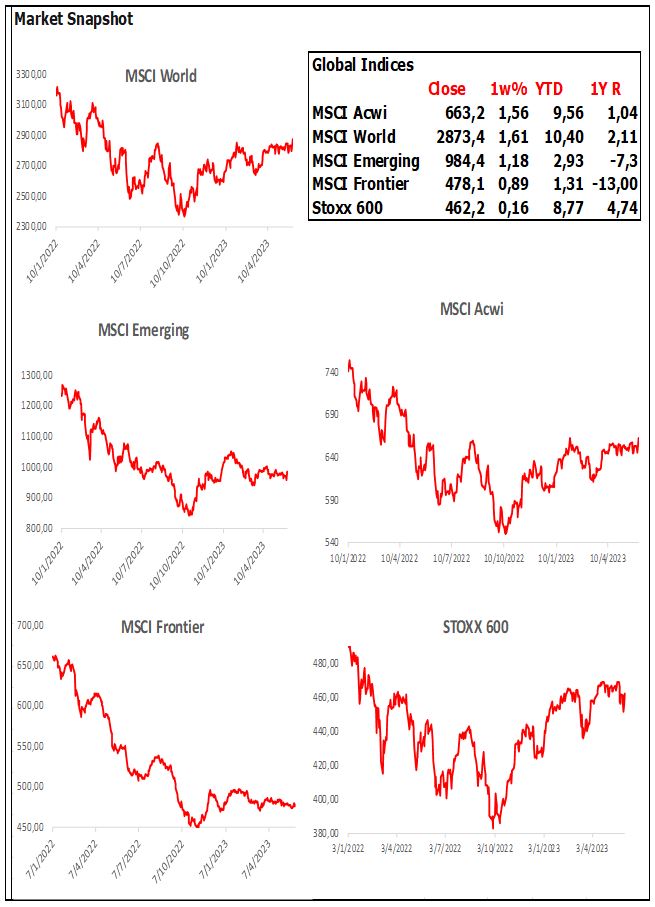

Global Indices

Developed Markets

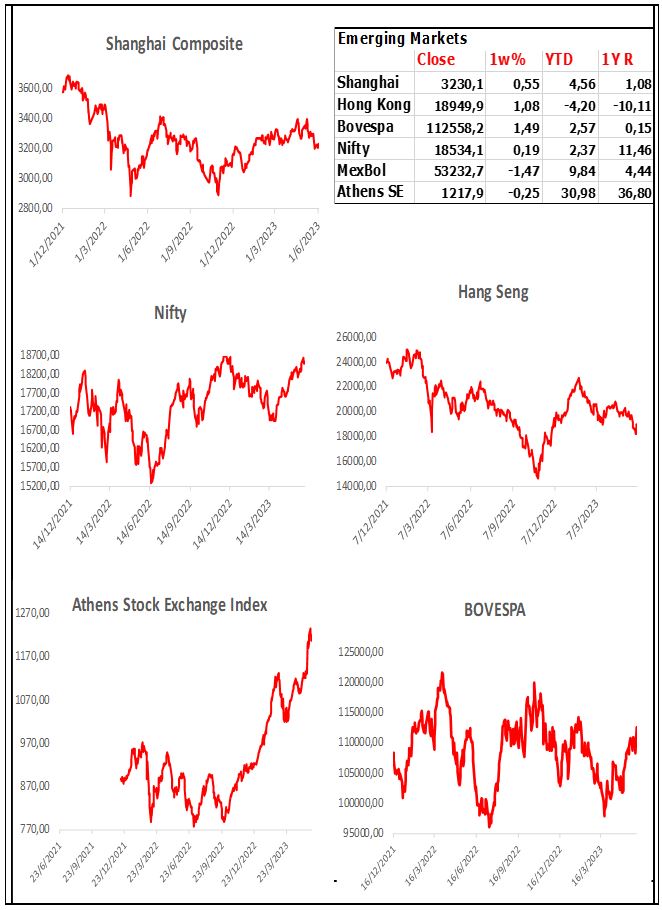

Emerging Markets

Currencies

Σχόλια αναγνωστών