Σχετικά Άρθρα

Η Alpha Bank στοχεύει σε αποτίμηση 600 εκατ. ευρώ για την Alpha Αστικά Ακίνητα - Τα ερωτήματα

Το ελληνικό χρηματιστήριο βρίσκεται στις 900 μον. – Ποιο είναι πιθανότερο σενάριο έως τέλος 2021 οι 950 ή οι 750 μον.;

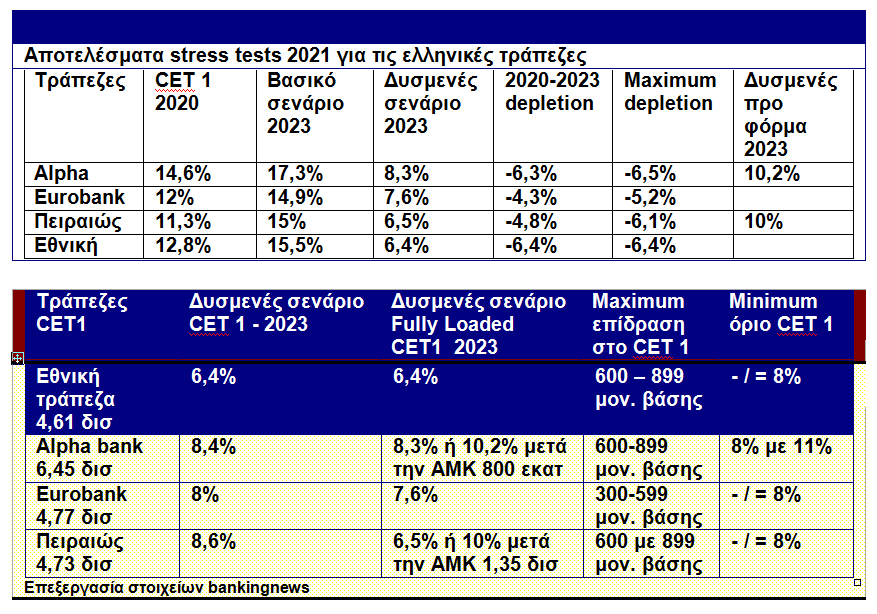

Η πρωτιά της Alpha bank στο stress tests έκλεισε την ψαλίδα στις κεφαλαιοποιήσεις με την Eurobank μόλις στα 250 εκατ ευρώ

Η διευθέτηση του DTC δίνει οριστικό τέλος στην bad bank – SSM και ΕΚΤ στηρίζουν την πρωτοβουλία της ελληνικής κυβέρνησης

Ποιες οι επιδόσεις των ελληνικών τραπεζών στο α΄ 6μηνο του 2021 – Ζημίες λόγω εξυγίανσης αλλά και… αισιοδοξία

Μειώνουν τα NPEs τους επιθετικά.

Πέρασαν τα stress tests χωρίς προβλήματα.

Ενισχύουν τα κεφάλαια τους και είτε άμεσα, είτε έμμεσα έχουν συγκεντρώσει 7-8 δισεκ. με αυξήσεις κεφαλαίου, ομολογιακά, έκτακτα, απορροφήσεις θυγατρικών Grivalia, πωλήσεις κ.α.

Αναφερόμαστε στις ελληνικές τράπεζες που ενώ σε πολλούς τομείς βελτιώνονται, οι μετοχές τους δεν ανακάμπτουν.

Τι ακριβώς συμβαίνει;

Υπάρχουν πολλά αδύναμα σημεία;

Παρά την μεγάλη βελτίωση που έχει σημειωθεί ακόμη το τραπεζικό σύστημα είναι ασθενές, όχι ασταθές αλλά ασθενές δηλαδή αδύναμο

-Τα κεφάλαια ανέρχονται σε 21 δισεκ. εκ των οποίων τα 14,6 δισεκ. είναι DTC αναβαλλόμενη φορολογική απαίτηση δηλαδή χαμηλής στάθμης κεφάλαια.

Μπορεί να μην ενεργοποιείται ο νόμος για το DTC που όταν μια τράπεζα εμφανίζει ζημίες υποχρεούται σε αύξηση υπέρ του δημοσίου άρα dilution των παλαιών μετόχων αλλά στην πράξη και με όρους συγκρισιμότητας οι ελληνικές τράπεζες έχουν ξεκάθαρα αδύναμα κεφάλαια.

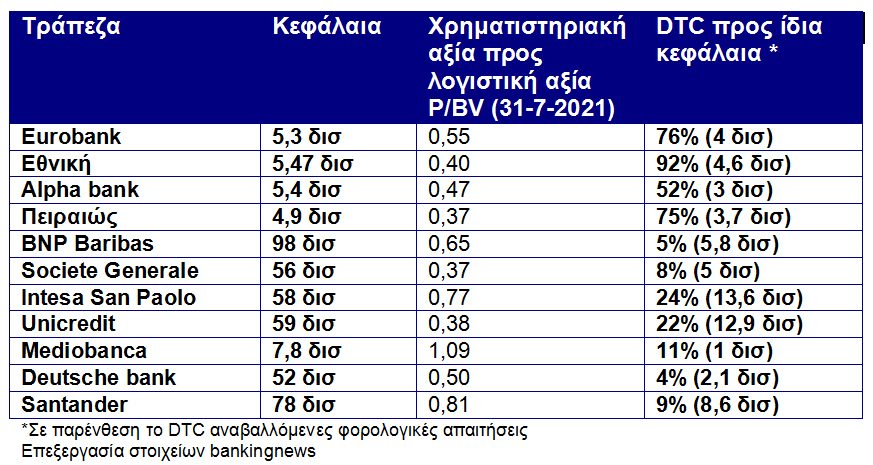

-Με όρους συγκρισιμότητας, δηλαδή χρηματιστηριακής τιμής προς λογιστική αξία P/BV οι ελληνικές τράπεζες είναι δίκαια αποτιμημένες.

Εκτιμούμε ότι το μέγιστο P/BV που δικαιολογεί ο κλάδος είναι 0,60 και σίγουρα όχι κάτω από 0,30 στο χειρότερο σενάριο.

Ήδη η Eurobank βρίσκεται στο 0,55

-Με όρους κερδοφορίας οι ελληνικές τράπεζες θα επιτύχουν κέρδη 1,7 δισεκ. το 2022, καλή επίδοση αλλά οι τράπεζες στην Ευρώπη σταθερά επιτυγχάνουν κέρδη και σταθερά διανέμουν μερίσματα.

-Οι ελληνικές τράπεζες το 2023 θα μπορούν να διανείμουν μερίσματα και να επαναγοράσουν ίδιες μετοχές.

Αυτό θα είναι σίγουρα μια θετική εξέλιξη.

-Με όρους δανείων το ελληνικό τραπεζικό σύστημα κάποτε επιτύγχανε κέρδη γιατί είχε 260 δισεκ. δάνεια υγιή και 45 δισεκ. επενδύσεις στα ομόλογα που είχαν επιτόκια κοντά στο 4%.

Σήμερα τα υγιή δάνεια είναι 110 δισεκ. και η έκθεση στα ομόλογα 8-9 δισεκ. με επιτόκια κάτω του 1%.

-Το βασικό πρόβλημα των τραπεζών κατά την άποψη μας είναι ότι έχουν οριοθετημένο ορίζοντα.

Π.χ. οι τράπεζες στην Ελλάδα ξέρουμε ότι δεν μπορούν να ξεπεράσουν εύκολα τα 500 με 700 εκατ κέρδη στο καλύτερο σενάριο, δεν είναι αμελητέα ποσότητα – σε καμία περίπτωση – αλλά οι επενδυτές ξέρουν ότι δεν μπορούν να έχουν θετικές εκπλήξεις από τις τράπεζες

-Οι τράπεζες όπως επισημάναμε είχαν 106 δισεκ. προβληματικά ανοίγματα και θα βρεθούν προσεχώς στα 15 δισεκ. δηλαδή μείωση των NPEs 91 δισεκ.

Αυτά τα 91 δισεκ. NPEs έχουν βγει από τους ισολογισμούς των τραπεζών και βρίσκονται παρκαρισμένα στις εταιρίες διαχείρισης προβληματικών δανείων.

Το πρόβλημα δεν έχει επιλυθεί.

Τι απαιτείται;

Ένα μεγάλο haircut τουλάχιστον 30% με 40% στα προβληματικά δάνεια έως 200 χιλιάδες ευρώ και ειδικά στα προβληματικά στεγαστικά.

Να υπάρξει αναδιάρθρωση και πέραν από τα haircut να παραταθούν 20-25 χρόνια οι περίοδοι αποπληρωμής.

Το μοντέλο αυτό να είναι σημείο αναφοράς για όλους.

-Στην ανάλυση θα πρέπει να συμπεριλάβουμε και τα placement που προετοιμάζει το Ταμείο Χρηματοπιστωτικής Σταθερότητας στις τράπεζες.

Αρχικά το 20% της Εθνικής, το 20% της Πειραιώς και το 4-6% της Alpha bank… θα έχουμε λοιπόν προσφορά μετοχών.

Στην εξίσωση θα πρέπει να βάλουμε και τα placement που θα πραγματοποιήσει και το Fairfax στην Eurobank από τα τέλη του 2022 και μετά – περίπου το 10% των μετοχών -

Γιατί οι τράπεζες δεν ενθουσιάζουν και γιατί δεν μπορούν να δώσουν υπερκέρδη χρηματιστηριακά;

Κάποιοι ίσως να πιστεύουν ότι μπορεί οι τράπεζες να τριπλασιάσουν την αξία τους ή να την πενταπλασιάσουν.

Δυστυχώς αυτό δεν μπορεί να συμβεί τουλάχιστον για τα επόμενα χρόνια.

Οι ελληνικές τράπεζες δεν θα προσφέρουν αποδόσεις που θα ενθουσιάσουν και δεν θα εκπλήξουν ακόμη και τους πιο ρισκαδόρους επενδυτές.

Οι δυνατότητες των ελληνικών τραπεζών είναι έως 30% με 35% αύξηση τιμών σε ένα καλό σενάριο για την οικονομία.

Μάλιστα πλησιάζουν οι τράπεζες στην Ελλάδα να γίνουν ακριβές σε σχέση με άλλες τράπεζες στην Ευρώπη.

Όταν συγκρίνουμε αποδόσεις και τιμές μετοχών να θυμόμαστε δεν είμαστε οι μόνοι πάνω στην Γη αλλά υπάρχουν και άλλες τράπεζες με καλύτερης ποιότητας κεφάλαια και καλύτερη κερδοφορία και καλύτερο free float και καλύτερα business plan.

Στο ερώτημα εάν αξίζουν για αγορά οι ελληνικές τράπεζες η απάντηση είναι η εξής....

Θα προσφέρουν αποδόσεις καλύτερες από καταθέσεις και ομόλογα είναι σίγουρο και στο μέλλον θα τα πάνε καλύτερα αλλά μην ποντάρετε σε υπερκέρδη, οι ελληνικές τράπεζες δεν θα σας τα δώσουν.

Αυτά που αναλύουμε απλοϊκά σήμερα σε ένα κείμενο έχουν ήδη αναλυθεί από την πλειονότητα των διεθνών επενδυτών.

Οι τράπεζες στην Ελλάδα, πέρασαν τα δύσκολα αλλά θα διανύσουν και μια περίοδο σταθεροποίησης οπότε… χρήζουν προσοχής όχι με την έννοια των αρνητικών εκπλήξεων αλλά του γεγονότος ότι θα καθυστερήσουν να δώσουν καλές αποδόσεις.

Τα αποτελέσματα των stress tests στις 30 Ιουλίου 2021

Σχόλια αναγνωστών