Σχετικά Άρθρα

Πειραιώς: Ζημιές 3,089 δισ. στο 9μηνο του 2021 λόγω εξυγίανσης - Στο 16% τα NPEs

Εθνική: Μειώνει την ονομαστική αξία της μετοχής της από 3 ευρώ σε 1 ευρώ για... τα stock options

Μεγάλη προσοχή στα αποτελέσματα 9μήνου 2021 των τραπεζών – Θετικές εκπλήξεις από όλους αλλά ειδικά από Eurobank, Εθνική

Τι μας έδειξε το 9μηνο του 2021 της Πειραιώς η οποία ήταν η πρώτη τράπεζα που ανακοίνωσε αποτελέσματα τρίτου τριμήνου για το 2021;

Ας ξεκινήσουμε με ένα γενικό συμπέρασμα.

Η διοίκηση φάνηκε συνεπής στο εμπροσθοβαρές σχέδιο αναδιάρθρωσης μέσω της μεγάλης μείωσης των NPEs στα 4,5 δισεκ. και με μεγάλες προβλέψεις 4,051 δισεκ..

Επίσης φάνηκε συνεπής στην προσπάθεια να συγκεντρώσει κεφάλαια πέραν της αύξησης κεφαλαίου και συνολικά έχει συγκεντρώσει 3,3 δισεκ.

Ωστόσο οι επιδόσεις του τρίτου τριμήνου του 2021 σε σχέση με το δεύτερο τρίμηνο του 2021 δεν ενθουσίασαν.

Ας δούμε τα δεδομένα

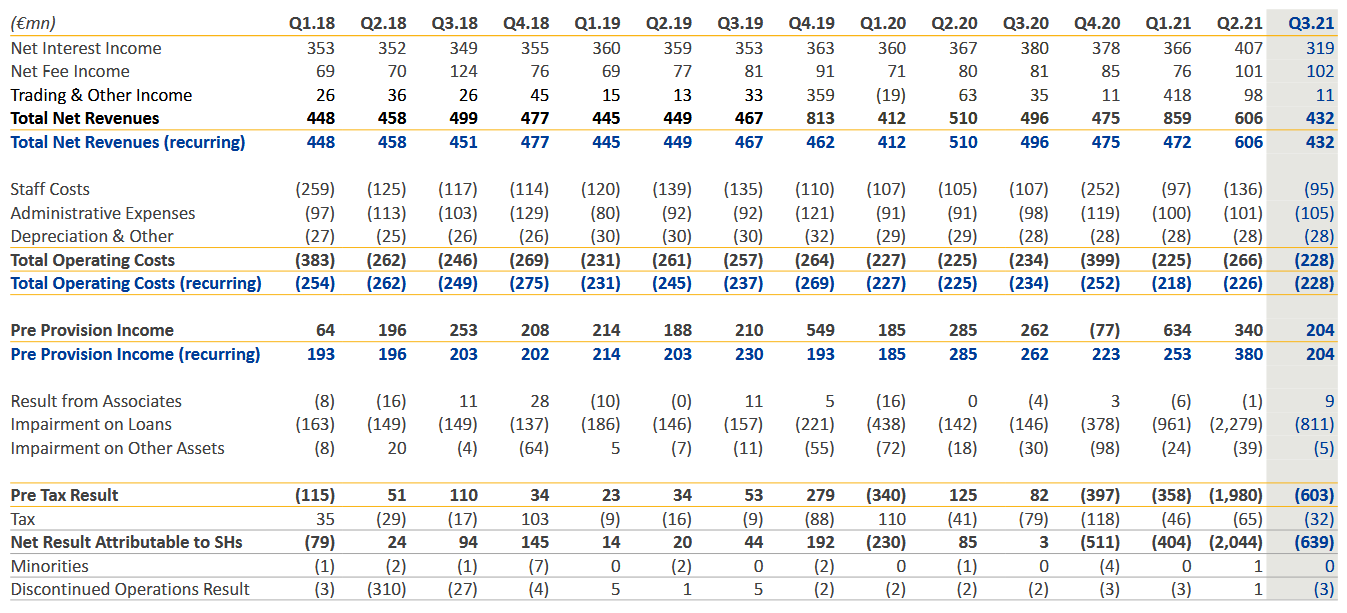

1)Η Πειραιώς εμφάνισε ζημίες -3,089 δισεκ. ευρώ στο 9μηνο του 2021 απόρροια κυρίως της επιθετικής πολιτικής προβλέψεων ώστε να εξυγιάνει τον ισολογισμό της.

2)Οι συνολικές προβλέψεις ήταν 4,051 δισεκ. εκ των οποίων 811 εκατ στο γ΄ τρίμηνο, 2,27 δισεκ. στο β΄ τρίμηνο και 961 εκατ στο α΄ τρίμηνο του 2021.

Με βάση τα δεδομένα μείωσης των NPEs οι προβλέψεις του 2022 θα είναι στα 500-600 εκατ συνολικά έναντι 4 δισεκ. το 2021.

3)Τα προ προβλέψεων έσοδα μειώθηκαν στο τρίτο τρίμηνο του 2021 στα 204 εκατ από 380 εκατ στο δεύτερο τρίμηνο του 2021.

Γενικώς παρατηρείται μια κόπωση στις επιδόσεις της Πειραιώς στο τρίτο τρίμηνο αλλά πιθανότατα να είναι συγκυριακή.

4)Να σημειωθεί ότι τα έκτακτα έσοδα ήταν 489 εκατ και συνέβαλλαν στον περιορισμό της ζημίας.

5)Τα NPEs διαμορφώνονται στα 5,9 δισεκ. ή 16% αλλά επειδή η πολιτική εξυγίανσης συνεχίζεται έχουν φθάσει στα 4,5 δισεκ. σχεδόν 85% είναι επιχειρηματικά προβληματικά δάνεια.

Η αλήθεια είναι ότι η πολιτική εξυγίανσης της Πειραιώς είναι εντυπωσιακά γρήγορη και εμπροσθοβαρής.

Ενδιαφέρον ωστόσο είναι το στοιχείο ότι το coverage ratio NPEs ο δείκτης κάλυψης των μη εξυπηρετουμένων ανοιγμάτων με προβλέψεις ανέρχεται μόλις στο 39% που είναι το χαμηλότερο σε σχέση με το 60% που βρίσκονται Εθνική και Eurobank.

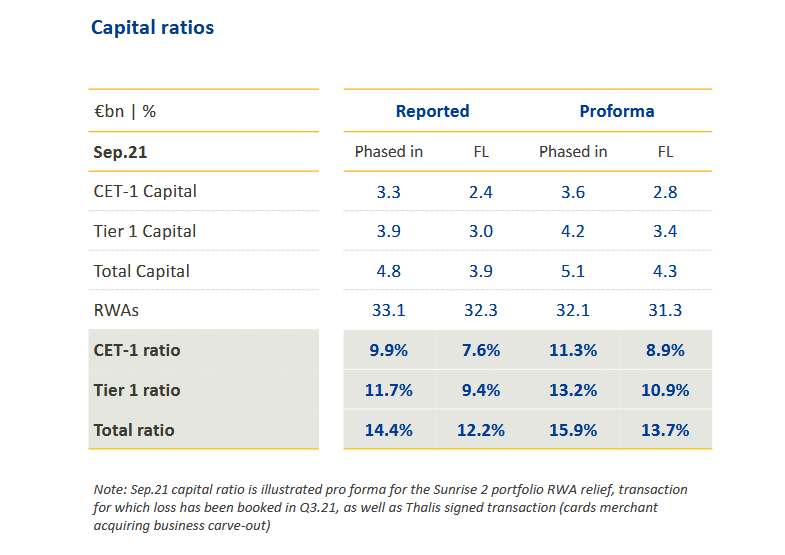

6)Τα κεφάλαια της Πειραιώς ανέρχονται στα 5,1 δισεκ. με το συνολικό δείκτη κεφαλαιακής επάρκειας στο 15,9% και το common equity tier 1 στο 11,3%.

Με όρους πλήρους εφαρμογής της Βασιλείας ΙΙΙ και των IFRS 9 τα κεφάλαια ανέρχονται σε 4,3 δισεκ. ο συνολικός δείκτης 13,7% και το common equity tier 1 στο 8,9%.

Παρ΄ ότι η Πειραιώς έχει συγκεντρώσει 3,3 δισεκ. κεφάλαια το ζήτημα των κεφαλαίων παραμένει ακόμη υπαρκτό αλλά όχι τόσο πιεστικό όσο στο παρελθόν.

7)Για το 2022 η Πειραιώς εκτιμάει ότι μπορεί να επιτύχει κέρδη 350 εκατ και συνολικά έσοδα 1,65 δισεκ. ευρώ.

8)Ένα ενδιαφέρον στοιχείο είναι ότι το cost of risk μειώνεται συνολικά στο 1,2% και το cost to income επίσης βελτιώνεται στο 45%...

Συμπέρασμα

Το 2021 η Πειραιώς στιγματίζεται από την μεγάλη εξυγίανση της.

Στιγματίζεται ως προς το αποτέλεσμα αλλά εξυγιαίνεται ως προς τον ισολογισμό.

Θα πρέπει να αποδείξει ότι μπορεί να επιτύχει επαναλαμβανόμενη κέρδη και να βελτιώσει ακόμη περισσότερο τα κεφάλαια της.

Η αποτίμηση της Πειραιώς στα 1,87 δισεκ. αποτελεί το fair value σε αυτή την συγκυρία.

www.bankingnews.gr

Σχόλια αναγνωστών