Κίνδυνος για παράλυση διαρκείας συνιστά για τις υπερχρεωμένες οικονομίες όπως η Ελλάδα η αύξηση του δημοσίου χρέους, που εξαιτίας της πανδημικής κρίσης έχει φτάσει σε επίπεδα ρεκόρ, σύμφωνα με το ΔΝΤ, το οποίο προσθέτως σημειώνει ότι η στοχευμένη σύσφιξη σε δημοσιονομικό και νομισματικό επίπεδο είναι πλέον εκ των ων ουκ άνευ.

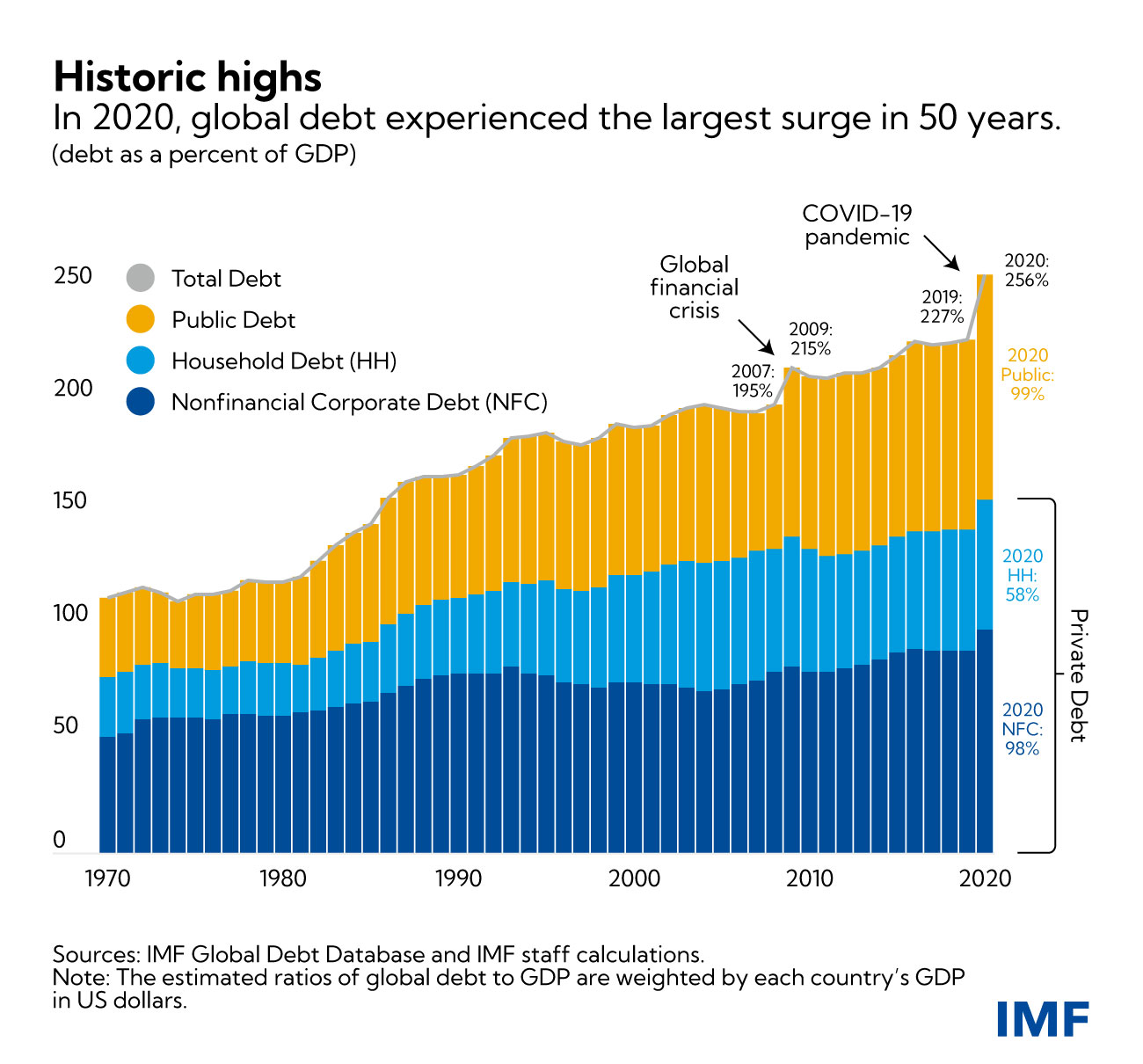

Ειδικότερα, το 2020 έλαβε χώρα η μεγαλύτερη αύξηση του χρέους από τον Δεύτερο Παγκόσμιο Πόλεμο, με αποτέλεσμα να αυξηθεί, σύμφωνα με το ΔΝΤ στα 226 τρισεκατομμύρια δολάρια, καθώς ο κόσμος επλήγη από μια παγκόσμια κρίση υγείας και μια βαθιά ύφεση.

Tο πρόβλημα του χρέους ήταν ήδη οξύ, ωστόσο οι κυβερνήσεις πλέον πρέπει να αντιμετωπίσουν έναν κόσμο με βεβαρημένα δημόσια οικονομικά, υπερχρεωμένους ιδιώτες, νέες παραλλαγές ιών και αυξανόμενο πληθωρισμό.

Υπενθυμίζεται πως το παγκόσμιο χρέος αυξήθηκε κατά 28 ποσοστιαίες μονάδες, στο 256% του ΑΕΠ.

Ο δανεισμός των κυβερνήσεων αντιπροσώπευε λίγο περισσότερο από το ήμισυ της αύξησης, καθώς ο λόγος του παγκόσμιου δημόσιου χρέους εκτινάχθηκε στο 99% του ΑΕΠ.

Το ιδιωτικό χρέος από μη χρηματοπιστωτικές εταιρείες και νοικοκυριά έφτασε επίσης σε νέα υψηλά.

Οι αυξήσεις είναι ιδιαίτερα εντυπωσιακές στις προηγμένες οικονομίες, όπου το δημόσιο χρέος αυξήθηκε από περίπου 70% του ΑΕΠ το 2007 στο 124% του ΑΕΠ, το 2020.

Το ιδιωτικό χρέος, από την άλλη πλευρά, αυξήθηκε με πιο μέτριο ρυθμό από 164% σε 178% του ΑΕΠ την ίδια περίοδο.

Το δημόσιο χρέος αντιπροσωπεύει πλέον σχεδόν το 40% του συνολικού παγκόσμιου χρέους - το υψηλότερο ποσοστό από τα μέσα της δεκαετίας του 1960.

Η συσσώρευσή του από το 2007 οφείλεται, σε μεγάλο βαθμό, στις δύο μεγάλες οικονομικές κρίσεις που αντιμετώπισαν οι κυβερνήσεις: την παγκόσμια χρηματοπιστωτική κρίση και μετά την πανδημία της COVID-19.

Το μεγάλο χρηματοοικονομικό χάσμα

Η δυναμική του χρέους, ωστόσο, διαφέρει σημαντικά μεταξύ των χωρών.

Στις προηγμένες οικονομίες και την Κίνα αντιστοιχεί περισσότερο από το 90% της αύξησης του χρέους (28 τρισεκ. δολ. το 2020.

Αυτές οι χώρες κατάφεραν να επεκτείνουν τη λήξη του δημόσιου και ιδιωτικού χρέους που δημιουργήθηκε κατά τη διάρκεια της πανδημίας, χάρη στα χαμηλά επιτόκια, τις ενέργειες των κεντρικών τραπεζών (συμπεριλαμβανομένων των μεγάλων αγορών της κυβέρνησης χρέους) και τις καλά ανεπτυγμένες χρηματοπιστωτικές αγορές.

Ωστόσο, οι περισσότερες από τις αναπτυσσόμενες οικονομίες βρίσκονται στην αντίθετη πλευρά του χάσματος χρηματοδότησης, αντιμετωπίζοντας περιορισμένη πρόσβαση στη ρευστότητα και υψηλότερα επιτόκια δανεισμού.

Δύσκολη πράξη εξισορρόπησης

Η μεγάλη αύξηση του χρέους δικαιολογήθηκε από την ανάγκη να προστατευθούν οι ζωές των ανθρώπων, να διατηρηθούν οι θέσεις εργασίας και να αποφευχθεί ένα νέο κύμα χρεοκοπιών.

Εάν οι κυβερνήσεις δεν είχαν λάβει μέτρα, οι κοινωνικές και οικονομικές συνέπειες θα ήταν καταστροφικές.

Ωστόσο, οι κίνδυνοι που ελλοχεύουν είναι πλέον πολλοί.

Τα υψηλά επίπεδα χρέους περιορίζουν, στις περισσότερες περιπτώσεις, την ικανότητα των κυβερνήσεων να στηρίξουν την ανάκαμψη και την ικανότητα του ιδιωτικού τομέα να επενδύσει μεσοπρόθεσμα.

Μια κρίσιμη πρόκληση είναι να επιτευχθεί ο σωστός συνδυασμός δημοσιονομικής και νομισματικής πολιτικής σε ένα περιβάλλον υψηλού χρέους και αυξανόμενου πληθωρισμού, αναφέρει το ΔΝΤ.

Η δημοσιονομική και η νομισματική πολιτική ευτυχώς αλληλοσυμπληρώθηκαν κατά τη διάρκεια της πανδημίας.

Οι ενέργειες των κεντρικών τραπεζών, ειδικά στις προηγμένες οικονομίες, ώθησαν τα επιτόκια στο όριό τους, διευκολύνοντας τον κυβερνητικό δανεισμό.

Η νομισματική πολιτική αρχίζει να εστιάζει πλέον στην αύξηση του πληθωρισμού και στις προσδοκίες για αυτόν.

Ωστόσο, καθώς οι κεντρικές τράπεζες αυξάνουν τα επιτόκια για να αποτρέψουν τον επίμονα υψηλό πληθωρισμό, το κόστος δανεισμού αυξάνεται.

Ως εκ τούτου, η δημοσιονομική πολιτική θα πρέπει να προσαρμοστεί, ειδικά σε χώρες όπως η Ελλάδα, της οποίας το χρέος ξεπερνά το 200% του ΑΕΠ της.

Όπως δείχνει η ιστορία, η δημοσιονομική στήριξη θα γίνει λιγότερο αποτελεσματική όταν αυξηθούν τα επιτόκια, δηλαδή οι υψηλότερες δαπάνες (ή χαμηλότεροι φόροι) θα έχουν μικρότερο αντίκτυπο στην οικονομική δραστηριότητα και την απασχόληση.

Συγχρόνως, οι ανησυχίες για τη βιωσιμότητα του χρέους είναι πιθανό να ενταθούν.

Οι κίνδυνοι για τη χώρα μας θα αυξηθούν εάν τα παγκόσμια επιτόκια αυξηθούν ταχύτερα από το αναμενόμενο και η ανάπτυξη υποχωρήσει.

Μια σημαντική αυστηροποίηση των οικονομικών συνθηκών θα αύξανε την πίεση.

Εάν ο δημόσιος και ο ιδιωτικός τομέας αναγκαστούν σε απομόχλευση ταυτόχρονα, οι προοπτικές ανάπτυξης θα πληγούν.

Η αβέβαιη προοπτική και οι αυξημένες ευπάθειες καθιστούν ζωτικής σημασίας την επίτευξη ισορροπίας μεταξύ ευελιξίας, προσαρμογής στις μεταβαλλόμενες συνθήκες και της δέσμευσης για αξιόπιστα και βιώσιμα μεσοπρόθεσμα δημοσιονομικά σχέδια, καταλήγει το ΔΝΤ.

Νομοτελειακά η κρίση χρέους θα επανέλθει στην Ελλάδα και θα αποτελέσει ταφόπλακα

Ωστόσο, με το χρέος στα 383 – 384 δισεκ. μαζί με τα repos και χωρίς τις κρατικές εγγυήσεις την αδιανόητη και απαράδεκτη πρόταση του διοικητή της Τράπεζας της Ελλάδος που είχε προτείνει 24 δισεκ. να περάσουν στο χρέος και με σαθρή οικονομία… η Ελλάδα θα βρεθεί ξανά στο αρνητικό προσκήνιο, όχι άμεσα αλλά στο βάθος του τούνελ τα σύννεφα αρχίζουν να συγκεντρώνονται.

H κρίση χρέους που έρχεται και θα οξυνθεί θα αποδεκατίσει το πρόγραμμα Πανδημίας των 31 δισεκ. θα είναι ταφόπλακα για την προοπτική της Ελλάδος, η νέα κρίση κρατικού χρέους που μπορεί να μην έχει την διάσταση του 2015 αλλά θα αποτελεί ένα σοβαρό τροχοπέδη στην πορεία της Ελλάδος προς την κανονικότητα.

Ο συνδυασμός κρίσης χρέους με αύξηση επιτοκίων στα ομόλογα, όλα τα ομόλογα που θα επανεκδοθούν θα έχουν υψηλότερα επιτόκια από τις παρελθούσες εκδόσεις, τα δημοσιονομικά ελλείμματα και το μείγμα πληθωρισμού και ενεργειακής κρίσης… θα σβήσουν το φως που καίει αχνά στην ελληνική οικονομία.

Τα ελληνικά ομόλογα ως γνωστό έχουν ενταχθεί στο πρόγραμμα Πανδημίας της ΕΚΤ όχι με την αξία τους αλλά.

Η Ελλάδα δεν πληροί τα κριτήρια συμμετοχής στο Πρόγραμμα Ποσοτικής Χαλάρωσης και αποφασίστηκε από το παράθυρο να ενταχθεί… λόγω της πανδημίας.

Έκτοτε η ΕΚΤ αγόρασε 34,5 δισεκ. ευρώ και το εντυπωσιακό της υπόθεσης είναι ότι τα δύο τελευταία χρόνια που ισχύει αυτό το πρόγραμμα η Ελλάδα έκδωσε στην πρωτογενή αγορά σχεδόν 25 δισεκ. ομόλογα, οπότε η ΕΚΤ από την δευτερογενή αγορά αγόρασε, όλες τις εκδόσεις που δημοπρατήθηκαν τα δύο τελευταία χρόνια και άλλα 10 δισεκ. που ήδη κυκλοφορούσαν στην αγορά.

Ως γνωστό η ΕΚΤ μπορεί να αγοράζει μόνο από την δευτερογενή και όχι από την πρωτογενή αγορά, πρέπει πρώτα να αγοραστούν από θεσμικούς επενδυτές τράπεζες, ταμεία funds και εν συνεχεία να αγοράσει η ΕΚΤ.

Το πρόγραμμα Πανδημίας τελειώνει Μάρτιο 2022 και λόγω της έκρηξης του πληθωρισμού, δεν θα μπορέσει να επιμηκυνθεί.

Η ΕΚΤ σχεδιάζει να συντηρήσει την Ελλάδα με τις επαναγορές ή να θέσει κάποια ειδική ρήτρα π.χ. με γεωγραφικά χαρακτηριστικά όταν έχει καλύψει τις αγορές σε μια χώρα να στρέφεται σε μια άλλη κ.α.

Η ΕΚΤ συνεδριάζει στις 16 Δεκεμβρίου 2021 αλλά είναι πιθανό τις τελικές αποφάσεις να τις λάβει στις 3 Φεβρουαρίου 2022.

Οι προτεινόμενες λύσεις είναι ημίμετρα άπαξ και η Ελλάδα δεν μπορεί να ενταχθεί στο κανονικό πρόγραμμα ποσοτικής χαλάρωσης άπαξ και δεν διαθέτει επενδυτική βαθμίδα ή investment grade ή βαθμολογία άνω του ΒΒΒ-

Συμπερασματικά, η Ελλάδα με βεβαιότητα θα αντιμετωπίσει κρίση χρέους ξανά.

Όσο ο πληθωρισμός παραμένει χαμηλότερος από το ονομαστικό ΑΕΠ και το κυριότερο τα επιτόκια των ομολόγων παραμένουν χαμηλότερα από το ονομαστικό ΑΕΠ… η κατάσταση θα παραμένει υπό έλεγχο.

Το πρόβλημα θα ξεκινήσει όταν η Ελλάδα θα έχει ρυθμό ανάπτυξης 2,5% και επιτόκια 2,5%, ακόμη και με υποχρέωση να διατηρεί πρωτογενές πλεόνασμα 2,2% για την εξυπηρέτηση του χρέους… οι κερδοσκόποι θα δουν την κερκόπορτα.

Είναι μαθηματικώς βέβαιο ότι το ελληνικό χρέος στα 384 δισεκ. μαζί με τα repos και το ΑΕΠ που θα κινηθεί χαμηλότερα των προσδοκιών… δεν δημιουργεί περιβάλλον ασφαλείας.

www.bankingnews.gr

Σχόλια αναγνωστών