Το Leveraged Trading δεν είναι η πηγή της πρόσφατης αδυναμίας των κρυπτονομισμάτων

Αυτό από μόνο του διαμορφώνει ένα οικοσύστημα που ωριμάζει - οι επενδυτές θέλουν τη μακροοικονομική ιστορία.

Ωστόσο, η αστάθεια των ψηφιακών περιουσιακών στοιχείων ήταν ως επί το πλείστον ασύνδετη με άλλες μακροοικονομικά κινούμενες αγορές στο πρόσφατο παρελθόν.

Πρόκειται περισσότερο για μια αλλαγή στη συμπεριφορά των επενδυτών, αναφέρει σε ανάλυσή της η One River Asset Management, η οποία σχηματίζει τις 10 αιτίες που μπορεί να επηρεάσουν τις προοπτικές των κρυπτονομισμάτων.

Αναλυτικά:

1)Καθώς τα ψηφιακά στοιχεία εισέρχονται στην επικρατούσα τάση, τα σχόλια της αγοράς επικεντρώνονται στην τιμή.

Και σε έναν κόσμο όπου η αστάθεια των συναλλαγματικών ισοτιμιών είναι κοντά στα χαμηλά όλων των εποχών, η προσοχή έχει φυσικά μετατοπιστεί στα ψηφιακά περιουσιακά στοιχεία όπου η αστάθεια έναντι του δολαρίου ΗΠΑ κόβει την ανάσα.

Η μεγα-τάση προς την ψηφιοποίηση των οικονομικών δεν θα καθοριστεί από τις βραχυπρόθεσμες περιστροφές.

Η καινοτομία που συμβαίνει περισσότερο στα παρασκήνια θα υπαγορεύσει τους σχηματισμούς της αγοράς.

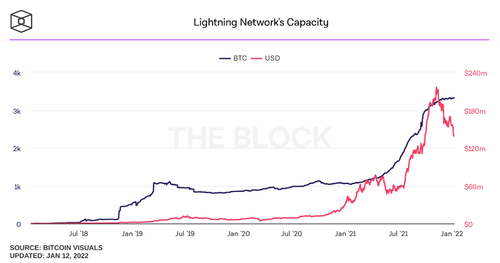

Οι πρόσφατες εξελίξεις στο Lightning Network δείχνουν την αποφασιστικότητα των αρχών για ψηφιοποίηση των οικονομικών.

2)Το Lightning Network προτάθηκε το 2015 ως ένας τρόπος κλιμάκωσης μικρότερων πληρωμών, ικανός να φιλοξενήσει δισεκατομμύρια συναλλαγές σε ένα δευτερόλεπτο.

Αντιμετώπισε το κουραστικό επιχείρημα της αναποτελεσματικότητας του Bitcoin κατά μέτωπο.

Και μετά από μια αργή έναρξη, η υιοθέτηση των χρηστών τριπλασιάστηκε πέρυσι με αύξηση της χωρητικότητας του δικτύου.

Ενσωματώνεται επίσης στο ρυθμιστικό mainstream.

Αυτή την εβδομάδα, η Bottlepay, ένας πάροχος πληρωμών που βασίζεται στο Lightning Network, εγκρίθηκε από την Αρχή Οικονομικής Συμπεριφοράς του Ηνωμένου Βασιλείου.

Αυτές οι νέες τεχνολογίες μπορούν να ανταποκρίνονται στα ρυθμιστικά πρότυπα, συμπεριλαμβανομένης της καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες.

Είναι ένα ισχυρό παράδειγμα τεχνολογικών και ρυθμιστικών αρχών που συνεργάζονται για να ενθαρρύνουν την καινοτομία σε ένα σύστημα παλαιού τύπου.

3)Η καινοτομία μπορεί να οδηγεί τις μεγάλες τάσεις, αλλά οι επενδυτές εξακολουθούν να αφήνονται να διαχειρίζονται και να εξηγούν την αστάθεια του χαρτοφυλακίου από τα ψηφιακά περιουσιακά στοιχεία.

Και όπως η ψηφιακή καινοτομία συγκεντρώνει περισσότερη θεσμική προσοχή, έτσι και οι αφηγήσεις γύρω από την αστάθεια των ψηφιακών περιουσιακών στοιχείων.

Οι επενδυτές αναζητούν μακροθεματικές αφηγήσεις, συμπεριλαμβανομένης της απότομης ύφεσης από τον Νοέμβριο και της απότομης πτώσης για την έναρξη του έτους.

Οι εξηγήσεις επικεντρώνονται στην κάμψη των προσδοκιών για τον πληθωρισμό, τη στροφή της Fed προς ταχύτερες αυξήσεις επιτοκίων και ομαλοποίηση του ισολογισμού, καθώς και την πτώση των αποθεμάτων ανάπτυξης που συνδέεται με την άνοδο των πραγματικών επιτοκίων.

Η υψηλή συσχέτιση των αποδόσεων του bitcoin στις προσδοκίες για τον πληθωρισμό πέρυσι (56%) ενισχύει την επιθυμία να τεθεί μια τακτοποιημένη μακρο-αφήγημα στο ψηφιακό οικοσύστημα.

4)Αλλά τα αναλυτικά στοιχεία λένε μια διαφορετική ιστορία.

Εκτελούμε μια απλή εμπειρική άσκηση για να αξιολογήσουμε τις αποδόσεις του bitcoin όπως εξηγείται από τρεις μακροοικονομικούς παράγοντες: τις προσδοκίες για τον πληθωρισμό που βασίζονται στην αγορά, το προσαρμοσμένο με τον πληθωρισμό επιτόκιο πολιτικής και τις αποδόσεις ιδίων κεφαλαίων.

Αυτοί οι παράγοντες εξηγούν μόνο το 10-45% της διακύμανσης του bitcoin τα τελευταία δύο χρόνια και με διάφορες αναπαραστάσεις των δεδομένων.

Το πιο σημαντικό είναι ότι δεν υπάρχει σχεδόν καμία σχέση αυτών των παραγόντων στην εξήγηση της πτώσης του bitcoin από τον Νοέμβριο.

Αυτοί οι παράγοντες θα συνεπάγονταν μια τιμή bitcoin 50-60 χιλιάδων, πολύ υψηλότερη από την τρέχουσα τιμή.

5)Τι σημαίνει αυτό για τους επενδυτές;

Η αστάθεια των ψηφιακών περιουσιακών στοιχείων ήταν σε μεγάλο βαθμό ανεξάρτητη από μακροοικονομικούς παράγοντες στο πρόσφατο παρελθόν.

Σίγουρα, η ανεξάρτητη αστάθεια που ελπίζουν οι περισσότεροι επενδυτές είναι πλάγια προς τα πάνω.

Αλλά σε περιουσιακά στοιχεία όπου οι προσδοκίες αστάθειας κυμαίνονταν από 55% έως 158% τα τελευταία δύο χρόνια, θα υπάρξουν πολλές περίοδοι όπου οι κινήσεις θα υποβαθμίσουν ένα χαρτοφυλάκιο.

Το τεστ για κάθε επενδυτή είναι το ερώτημα για τις διαρθρωτικές τάσεις.

Ποια κρυπτονομίσματα επωφεληθούν με την ψηφιοποίηση των οικονομικών;

Πόσο θα επεκταθεί ο συμβολικός πλουραλισμός;

Εάν οι απαντήσεις στα διαρθρωτικά ερωτήματα είναι θετικές, τότε η αρνητική αστάθεια θα πρέπει να αντιμετωπιστεί με προγραμματική εξισορρόπηση σε ψηφιακά περιουσιακά στοιχεία.

6)Φυσικά, η ιδιότυπη αστάθεια δεν είναι ικανοποιητική.

Είναι ένας ευγενικός τρόπος να πούμε ότι πρέπει να σκάψουμε βαθύτερα για μια εξήγηση.

Τι κρύβεται πίσω από τις διακυμάνσεις στα ψηφιακά περιουσιακά στοιχεία εάν το μακροοικονομικό περιβάλλον παραμείνει σταθερό;

Το κυνήγι της εξήγησης είναι εν μέρει μια διαδικασία εξάλειψης και εν μέρει εντοπισμός νέων προτύπων συμπεριφοράς.

Υπάρχουν τρία βασικά στοιχεία της μικροδομής της αγοράς που ενδιαφέρουν.

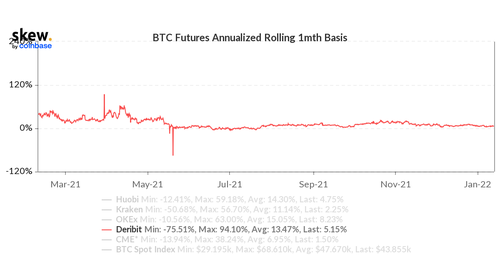

7) Πρώτον, η καμπύλη προθεσμιακών αποδόσεων του bitcoin ήταν σταθερή, υποδεικνύοντας ότι οι συναλλαγές με μόχλευση δεν αποτελούν πηγή αστάθειας προς τα κάτω.

Το Σχήμα 2 απεικονίζει την ετήσια απόδοση ενός μήνα που συνεπάγονται τα συμβόλαια μελλοντικής εκπλήρωσης bitcoin στο χρηματιστήριο Deribit, όπου η μόχλευση είναι πιο εύκολα διαθέσιμη στους traders.

Η άνοδος της κερδοσκοπικής ζήτησης οδηγεί σε υψηλότερες προθεσμιακές τιμές bitcoin και υψηλότερες τεκμαρτές αποδόσεις (αντίστροφα).

Σε περιόδους υπερβολικής μόχλευσης, οι προθεσμιακές τιμές πέφτουν περισσότερο από ό,τι οι spot, καθώς οι κερδοσκόποι αναγκάζονται να κλείσουν θέσεις σε δυσμενείς τιμές.

Τον περασμένο Μάιο, οι αποδόσεις ενός μήνα μειώθηκαν στο ετήσιο -75%, αντανακλώντας μια δαπανηρή, απότομη αντιστροφή της καμπύλης προθεσμιακών συναλλαγών στους κερδοσκοπικούς επενδυτές.

Σε αυτήν την ύφεση, η συμπίεση των αποδόσεων είναι μόλις ορατή.

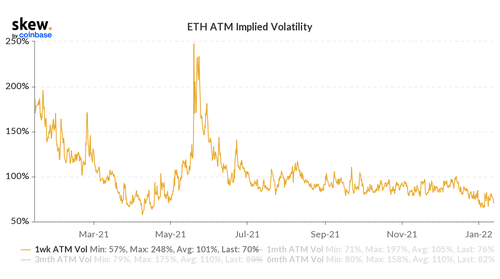

8)Δεύτερον, οι αγορές δικαιωμάτων προαίρεσης έχουν αποσυνδεθεί από προηγούμενες συσχετίσεις σε τιμές spot, με φθίνουσες προσδοκίες αστάθειας.

Η τεκμαρτή μεταβλητότητα μιας εβδομάδας στον Ether είναι 70%, κοντά στα χαμηλά του περασμένου έτους (Εικόνα 3).

Κανονικά, οι μειώσεις στις τιμές spot, ιδιαίτερα οι σοβαρές, θα έδειχναν άνοδο των προσδοκιών αστάθειας.

Ωστόσο, η μεταβλητότητα είναι χαμηλή παρά την απότομη πτώση των τιμών spot.

Το ίδιο μοτίβο είναι εμφανές στην πλάγια μεταβλητότητα.

Η απόκλιση μιας εβδομάδας στις επιλογές Ether είναι μόνο οριακά θετική, κοντά στον μέσο όρο του περασμένου έτους.

Αυτό έρχεται σε πλήρη αντίθεση με τις προηγούμενες πτώσεις στις τιμές spot, όπου η πλάγια επιλογή εκτινάχθηκε πολύ πάνω από το 40%!

Και πάλι, οι συναλλαγές με μόχλευση δεν είναι η πηγή της πρόσφατης αδυναμίας των τιμών.

9)Τρίτον, η αύξηση της διασποράς των τιμών των ψηφιακών περιουσιακών στοιχείων υποδηλώνει μια αλλαγή στη συμπεριφορά των επενδυτών.

Επεξηγούμε αυτό το σημείο με μια μοναδική ανάλυση των δεδομένων με βάση τις δύο τελευταίες πτώσεις: 8 Μαΐου 2021 και 9 Νοεμβρίου 2021.

Η διασπορά μετράται από τη διάμεση διαφορά μεταξύ των μεμονωμένων αποδόσεων στα 12 περιουσιακά στοιχεία του Βασικού Δείκτη και των αποδόσεων bitcoin.

Όταν οι αποδόσεις περιουσιακών στοιχείων του δείκτη κατανέμονται ομοιόμορφα γύρω από τις αποδόσεις bitcoin, το μέτρο είναι μηδέν.

Η διασπορά ενός μηνός στην τελευταία ύφεση είναι σχεδόν μηδενική (–0,4%).

Αυτό είναι πολύ διαφορετικό από τον Μάιο του 2021, όπου ο δείκτης διασποράς ενός μήνα μετρήθηκε -9,1%.

Τα περιουσιακά στοιχεία του δείκτη παρουσίασαν υψηλότερη βήτα στην ύφεση του bitcoin.

Χωρίς αμφιβολία, δύο κυκλικές περίοδοι δεν κάνουν την τάση, αλλά απαιτούν προσοχή.

10) Η συμπεριφορά της αγοράς διχάζεται.

Είναι εμφανές στις αγορές συμβολαίων μελλοντικής εκπλήρωσης η μείωση των αποδόσεων ήταν μεγαλύτερη στις ρυθμιζόμενες αγορές (CME) παρά στις μη ρυθμιζόμενες αγορές (Deribit).

Είναι εμφανές στην ενεργό προσφορά, όπου το ποσοστό των πιο μακροπρόθεσμων κατόχων έχει μειωθεί παράλληλα με μια πτώση άνω του 20% στις διευθύνσεις bitcoin μεγάλης αξίας (μεγαλύτερη από 10 εκατομμύρια δολάρια).

Είναι εμφανές στο κύμα ενδιαφέροντος για venture εφαρμογές.

Οι επενδυτές που επικεντρώνονται σε μακροοικονομικές αφηγήσεις έχουν μεγαλύτερη σημασία από τους επενδυτές με μόχλευση.

Και είναι αυτές οι άμπωτες και οι ροές που πρέπει να υπενθυμίζουν στους επενδυτές ότι βρισκόμαστε στα πολύ πρώιμα στάδια της ψηφιοποίησης των οικονομικών.

Ακριβώς σε εκείνα τα ατελή, αναποτελεσματικά πρώιμα στάδια, τα περιουσιακά στοιχεία των μεγάλων τάσεων είναι πιο προσθετικά σε ένα χαρτοφυλάκιο.

www.bankingnews.gr

Σχόλια αναγνωστών