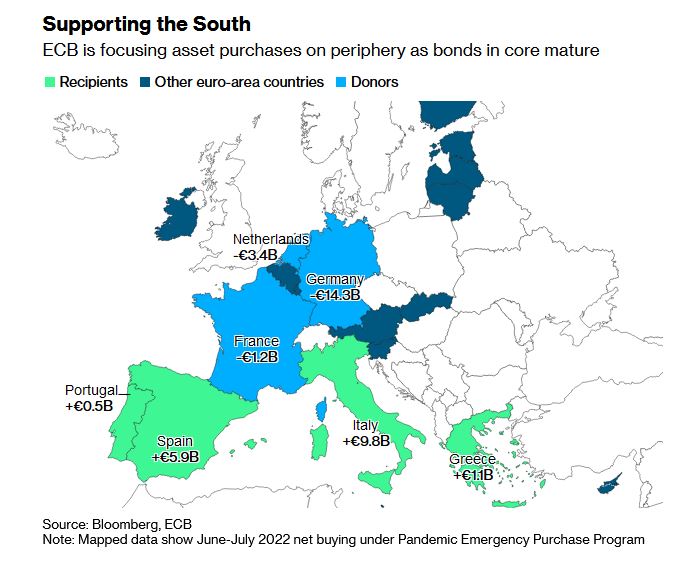

Οι καθαρές αγορές χρέους από Ιταλία, Ισπανία, Πορτογαλία και Ελλάδα ανήλθαν συνολικά σε 17,3 δισ. ευρώ το δίμηνο Ιουνίου - Ιουλίου 2022.

Σχετικά Άρθρα

Χάος στην αγορά ομολόγων έχουν δημιουργήσει οι κεντρικές τράπεζες - Η παράπλευρη ζημία του υψηλού πληθωρισμού

Moody's: Το TPI της ΕΚΤ δεν θα ανακόψει την άνοδο των αποδόσεων των ομολόγων - Ωφελημένες οι τράπεζες της Νότιας Ευρώπης

Τα στοιχεία που δημοσιεύθηκαν την Τρίτη καταδεικνύουν σημαντική χρήση κεφαλαίων που απελευθερώθηκαν από τη λήξη χρέους στο χαρτοφυλάκιο του προγράμματος αγοράς ομολόγων της πανδημίας.

Οι κινήσεις έγιναν πριν την ανακοίνωση του νέου εργαλείου της ΕΚΤ για την προστασία της μετάδοσης (TPI).

Τα στατιστικά στοιχεία, που είναι διαθέσιμα μόνο σε διμηνιαία βάση, δείχνουν ότι η καθαρή συμμετοχή σε γερμανικά, γαλλικά και ολλανδικά ομόλογα μειώθηκε κατά 18,9 δισ. ευρώ έως τον Ιούλιο.

Οι καθαρές αγορές χρέους από Ιταλία, Ισπανία, Πορτογαλία και Ελλάδα ανήλθαν συνολικά σε 17,3 δισ. ευρώ το δίμηνο Ιουνίου - Ιουλίου 2022.

Οι αριθμοί αποτελούν τα πρώτα «σκληρά» στοιχεία που αποκαλύπτουν την παρέμβαση της ΕΚΤ στις αγορές χρέους, μετά την έκρηξη των αποδόσεων των ομολόγων τον Ιούνιο που ανάγκασε την πρόεδρο Christine Lagarde να συγκαλέσει έκτακτη συνεδρίαση, στην οποία οι αξιωματούχοι συμφώνησαν στην ανάγκη ανταπόκρισης.

Ενεργοποιήθηκε η πρώτη γραμμή άμυνας από την ΕΚΤ

«Φαίνεται ότι η ΕΚΤ έχει ήδη ενεργοποιήσει την πρώτη γραμμή άμυνάς της», σχολιάζει ο Christoph Rieger, επικεφαλής των επιτοκίων της Commerzbank. «Αυτή είναι μακράν η μεγαλύτερη μείωση των γερμανικών συμμετοχών από τότε που η ΕΚΤ ξεκίνησε την ποσοτική χαλάρωση και περισσότερο από ό,τι περιμέναμε».

Ως αρχικό βήμα, οι υπεύθυνοι χάραξης πολιτικής συμφώνησαν να είναι ευέλικτοι στην επανεπενδύσεις ποσών από την εξόφληση τίτλων του χαρτοφυλακίου του έκτακτου προγράμματος αγοράς στοιχείων ενεργητικού λόγω πανδημίας (PEPP) ύψους 1,66 τρισ. ευρώ.

Για να οργανώσουν την αγορά ομολόγων, χώρισαν την ευρωζώνη σε τρεις κατηγορίες: Δωρητές, συμπεριλαμβανομένης της Γερμανίας, της Γαλλίας και της Ολλανδίας, αποδέκτες που αποτελούνταν από την Ιταλία, την Ελλάδα, την Ισπανία και την Πορτογαλία και τους λεγόμενους ουδέτερους.

Η Lagarde έχει περιγράψει αυτή την ευελιξία ως την πρώτη γραμμή άμυνας της ΕΚΤ έναντι της αστάθειας στις αγορές, με ένα νέο εργαλείο αγοράς χρέους στο παρασκήνιο σε περίπτωση που απαιτηθούν πιο τολμηρές παρεμβάσεις.

www.bankingnews.gr

Σχόλια αναγνωστών