Το ΔΝΤ προειδοποίησε τον περασμένο μήνα ότι ένα ρωσικό εμπάργκο φυσικού αερίου θα οδηγούσε σε οικονομική συρρίκνωση άνω του 5% στην Ιταλία

Σχετικά Άρθρα

Συγκλονιστικό σοκ στις 25/9 - Ραγδαία επιδείνωση στα ελληνικά ομόλογα στο 4%, προς ενεργοποίηση του νέου μηχανισμού της ΕΚΤ

Κερδοσκοπικοί κύκλοι του Λονδίνου προετοιμάζουν επίθεση στα ελληνικά ομόλογα για να τεστάρουν τον νέο μηχανισμό της ΕΚΤ

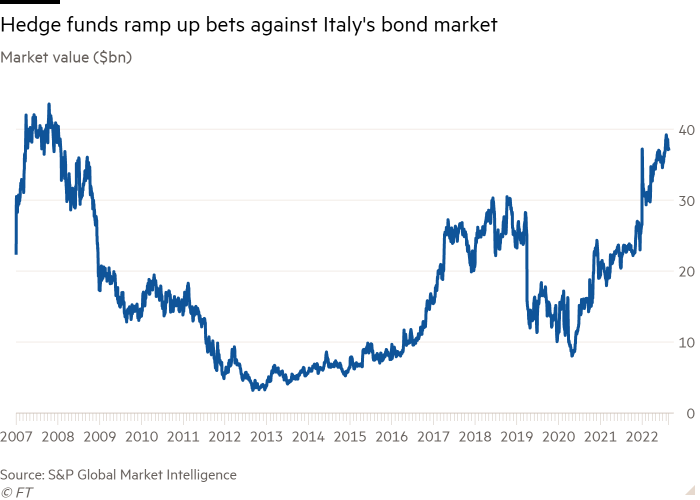

Η συνολική αξία των ιταλικών ομολόγων που οι επενδυτές έχουν σορτάρει, δηλαδή έχουν στοιχηματίσει για την πτώση των τιμών έφτασε στο υψηλότερο επίπεδο από τον Ιανουάριο του 2008 αυτόν τον μήνα, σε περισσότερα από 39 δισ. ευρώ, σύμφωνα με στοιχεία της S&P Global Market Intelligence.

Η βιασύνη των επενδυτών να στοιχηματίσουν κατά της Ιταλίας έρχεται καθώς η χώρα αντιμετωπίζει αυξανόμενα οικονομικά προβλήματα από την άνοδο των τιμών του ευρωπαϊκού φυσικού αερίου που προκλήθηκε από τις περικοπές προμήθειας της Ρωσίας και το έντονο πολιτικό κλίμα με τις εκλογές του Σεπτεμβρίου.

«Είναι η πιο εκτεθειμένη [χώρα] όσον αφορά το τι συμβαίνει με τις τιμές του φυσικού αερίου και η πολιτική σκηνή είναι ασταθής», δήλωσε ο Mark Dowding, επικεφαλής επενδύσεων στην BlueBay Asset Management.

Ευάλωτη χώρα η Ιταλία

Το ΔΝΤ προειδοποίησε τον περασμένο μήνα ότι ένα ρωσικό εμπάργκο φυσικού αερίου θα οδηγούσε σε οικονομική συρρίκνωση άνω του 5% στην Ιταλία και σε άλλες τρεις χώρες, εκτός εάν άλλες χώρες μοιράζονταν τις δικές τους προμήθειες.

Η Ιταλία θεωρείται επίσης από τους επενδυτές ως μία από τις πιο ευάλωτες χώρες στην απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας να χαλαρώσει τα προγράμματα τόνωσης αυξάνοντας τα επιτόκια και σταματώντας τις αγορές ομολόγων που έχουν στηρίξει την τεράστια αγορά χρέους της χώρας.

Μια περίοδος σχετικής πολιτικής ηρεμίας που ξεκίνησε με τον διορισμό του Mario Draghi, ως πρωθυπουργού τον Φεβρουάριο του 2021 κατέρρευσε τον Ιούλιο του τρέχοντος έτους, όταν ο πρώην επικεφαλής της ΕΚΤ παραιτήθηκε και η κυβέρνηση εθνικής ενότητας κατέρρευσε.

Πολιτική αστάθεια

Οι πρόωρες εκλογές έχουν οριστεί για τις 25 Σεπτεμβρίου με το ευρωσκεπτιστικό - ακροδεξιό κόμμα Fratelli d' Italia της Giorgia Meloni να λαμβάνει το υψηλότερο ποσοστό - περίπου 25% - και το συνασπισμό της Δεξιάς, που συναποτελούν η Lega του Matteo Salvini και η Forza Italia του Silvio Berlusconi, να θεωρείται ως το απόλυτο φαβορί για την εκλογική νίκη.

Είναι χαρακτηριστικό πως ο δεξιός συνασπισμός θα μπορουσε να καταλάβει πάνω από το 60% των εδρών του ιταλικού Κοινοβουλίου, κάτι που θα του δώσει τη δυνατότητα να προχωρήσει ακόμα και στην αναθεώρηση του Συντάγματος, εξέλιξη που πιθανότατα θα επιφέρει αλλαγές και στον τρόπο εκλογής του Προέδρου της Δημοκρατίας, έτσι ώστε αυτός να εκλέγεται απευθείας από το λαό, όπως συμβαίνει στη Γαλλία.

Πέρα όμως το αίσθημα πολιτικής αστάθειας που προκαλεί η έλευση μιας τρικομματικής κυβέρνησης, όπου τα δύο ισχυρότερα μέλη της έχουν έντονα ευρωσκεπτικιστικά χαρακτηριστικά, ο προβληματισμός των αγορών συνίσταται στο ποια θα είναι η στάση της νέας κυβέρνησης απέναντι στην ιταλική οικονομία και αν αυτή θα επιδιώξει να προχωρήσει σε αλλαγές που ενδεχομένως να τη φέρουν σε τροχιά σύγκρουσης με την Κομισιόν, όπως συνέβη πριν μερικά χρόνια με την κυβέρνηση Conte.

Είναι ενδεικτικό πως ήδη υπάρχουν φωνές για αναθεώρηση των λεπτομερειών του ευρωπαϊκού σχεδίου ανάκαμψης της Ιταλίας ύψους 200 δισ. ευρώ και για άλλες μεταρρυθμίσεις όπως ένας νέος νόμος ανταγωνισμού, που σχετίζονται με αυτό.

Βουτιά στα ομόλογα

Τα ιταλικά ομόλογα έχουν ήδη υποστεί ένα πρωτοφανές sell off τις τελευταίες εβδομάδες καθώς οι επενδυτές αποτυπώνουν στην αυξανόμενη αβεβαιότητα.

Η απόδοση του 10ετούς χρέους της Ιταλίας αυξήθηκε στο 3,7%, ωθώντας το spread, δηλαδή το χάσμα με το χρέος της Γερμανίας - βασικό βαρόμετρο κινδύνου - στις 2,3 ποσοστιαίες μονάδες από 1,37 ποσοστιαίες μονάδες στην αρχή του έτους.

«Η Ιταλία φαίνεται ότι θα είναι η πιο ευάλωτη χώρα» στην επιδείνωση των οικονομικών συνθηκών, είπε ένας μεγάλος επενδυτής σε hedge funds, προσθέτοντας ότι τέτοια στοιχήματα είναι πλέον «ευρέως διαδεδομένα», με πολλούς traders να παίζουν το spread μεταξύ γερμανικών και ιταλικών ομολόγων.

Ο Michael Hintze, ιδρυτής του hedge fund CQS, ήταν μεταξύ εκείνων που επωφελήθηκαν από τα στοιχήματα έναντι των ιταλικών ομολόγων στις αρχές του έτους, σύμφωνα με πληροφορίες που επικαλούνται οι Financial Times.

Μεγάλο αγκάθι η πολιτική αβεβαιότητα

Οι θέσεις έναντι του ιταλικού χρέους ήταν προηγουμένως ένα εξαιρετικά επικερδές trading για τα hedge funds λόγω της μακροχρόνιας πολιτικής αβεβαιότητας και των φόβων για τα 2,3 τρισεκατομμύρια ευρώ σε κρατικά ομόλογα που έχει σε εκκρεμότητα η χώρα.

Το 2018, καθώς οι αγορές ανησυχούσαν για το αν μια κυβέρνηση συνασπισμού θα πρόσθετε τα επίπεδα χρέους και θα χαλαρώσει τους δεσμούς με την ΕΕ, τα hedge funds αύξησαν τα στοιχήματά τους στο υψηλότερο επίπεδο από την οικονομική κρίση, με τον συνιδρυτή της Brevan Howard, Alan Howard, μεταξύ αυτών να επωφελούνται.

Ωστόσο, τα στοιχήματα των αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου, τόσο σε απόλυτες τιμές όσο και ως ποσοστό της συνολικής έκδοσης ομολόγων, έχουν πλέον ξεπεράσει τα επίπεδα του 2018 ως ένδειξη του πού πιστεύουν οι επενδυτές ότι θα κινηθούν οι αποδόσεις.

Ορισμένοι βέβαια παραμένουν επιφυλακτικοί, λέγοντας ότι το νέο εργαλείο της ΕΚΤ που ανακοινώθηκε πρόσφατα θα περιορίσει τις ανόδους των αποδόσεων.

Το νέο εργαλείο σχεδιάστηκε για να διατηρήσει το κόστος δανεισμού στις υπερχρεωμένες χώρες της ευρωζώνης από το να ανέβει πολύ.

«Μου φαίνεται [είναι] σαν να παίζεις ένα παιχνίδι με την ΕΚΤ», δήλωσε ο Decio Nascimento, επικεφαλής επενδύσεων στο hedge fund Norbury Partners, ο οποίος αποφεύγει τις short θέσεις.

Ωστόσο, ο Dowding της BlueBay υποστηρίζει ότι το TPI είναι ελάχιστα αποτρεπτικό για την τοποθέτηση ενός πτωτικού στοιχήματος.

«[Η ΕΚΤ] δεν μπορεί απλώς να αγοράσει την Ιταλία», είπε, προσθέτοντας ότι μια τέτοια κίνηση θα λειτουργούσε ως σήμα ότι η τράπεζα θα παράσχει υποστήριξη σε χώρες που δεν έχουν δημοσιονομικούς περιορισμούς.

Τι ανέφερε το Bankingnews.gr στις 24 Αυγούστου 2022

Ραγδαία επιδείνωση στα ελληνικά ομόλογα στο 4%

Οι ραγδαία επιδεινούμενες εξελίξεις στα ελληνικά και Ιταλικά ομόλογα, σίγουρα αποτελούν ένα πολύ καλό τεστ των κερδοσκόπων, για να διαπιστώσουν ότι ο νέος μηχανισμός της ΕΚΤ λειτουργεί…

Μόνο από το γεγονός ότι σε αγορές ομολόγων όπως η ελληνική με περιορισμένο free float, με περιορισμένη διασπορά χρέους… καταγράφεται τόσο μεγάλη επιδείνωση αποδεικνύει ότι ο νέος μηχανισμός της ΕΚΤ… δεν λειτουργεί…

Αποτελεί μια ήττα για την ΕΚΤ.

Το ελληνικό 10ετές ομόλογο έφθασε στο 4%, έχει επισημανθεί ότι από το εύρος 4% με 4,20% στην απόδοση του 10ετούς ελληνικού ομολόγου θα ενεργοποιηθεί ο νέος μηχανισμός στήριξης της ΕΚΤ… που εμπεριέχει μνημονιακούς όρους…

Ορισμένοι δεν αποκλείουν η απόδοση στο ελληνικό 10ετές ομόλογο να αναρριχηθεί στο 5%.

Εάν αυτός ο μηχανισμός ενεργοποιηθεί για τα ελληνικά ομόλογα θα είναι και πολιτική ήττα για την ελληνική κυβέρνηση, αφού θα αποδείξει… ότι η ελληνική οικονομία δεν εμπνέει εμπιστοσύνη…

Μετά τον πληθωρισμό, την ενεργειακή κρίση, θα προστεθεί ένα ακόμη πρόβλημα...

Στις 8 Σεπτεμβρίου 2022, τα επιτόκια παρέμβασης θα αυξηθούν ακόμη 0,50% ίσως και 0,75% και το επιτόκιο κύριας αναχρηματοδότησης από 0,50% θα φθάσει στο 1%.

Με τις εκτιμήσεις ότι τα βασικά παρεμβατικά επιτόκια της FED να φθάνουν στο 4% και της ΕΚΤ μεταξύ 2,5% με 3% από αρχικές εκτιμήσεις έως 1,75%... οι αποδόσεις των ομολόγων σίγουρα θα πάρουν την ανιούσα.

Πόσο θα επηρεαστεί η Ελλάδα;

Το κύμα αλλαγών θα χτυπήσει και την Ελλάδα.

Μπορεί ο Μητσοτάκης και η Νέα Δημοκρατία να αντέχουν δημοσκοπικά αλλά νομοτελειακά, ανακύπτουν θέματα τα οποία μπορεί να έχουν απρόβλεπτη πολιτική εξέλιξη όπως οι υποκλοπές.

Για τον Μητσοτάκη… οι υποκλοπές σημαίνει ότι έχασε τον μοναδικό του πολιτικό εταίρο όταν πραγματοποιηθούν οι εκλογές στα μέσα του 2023 και δεν θα έχει η Νέα Δημοκρατία αυτοδυναμία.

Το ΠΑΣΟΚ και ο Ανδρουλάκης θα έχουν κάθε λόγο να μην συνεργαστούν με τον Μητσοτάκη… που η κυβέρνηση του παρακολουθούσε τα τηλέφωνα πολιτικών αντιπάλων του.

Ποιος θα συγκυβερνήσει με την Νέα Δημοκρατία;

Το πολιτικό ρίσκο αυξάνεται και πολύ εύκολα μπορεί να μετατραπεί σε πολιτικό αδιέξοδο ή ακόμη χειρότερα σε πολιτικό χάος.

Θα υπάρξουν πολλά επεισόδια από εδώ και πέρα όπου θα δοκιμαστεί η κυβέρνηση της Νέας Δημοκρατίας.

Κάτω από οποιαδήποτε σενάριο, η κυβέρνηση της ΝΔ θα βγει ζημιωμένη και αυτή η πολιτική παράμετρος δεν πρέπει να υποτιμηθεί ή υποβιβαστεί.

www.bankingnews.gr

Σχόλια αναγνωστών