Σε… δυσάρεστες αποτιμήσεις οι Credit Suisse και Deutsche Bank

Σχετικά Άρθρα

D-Day για την Credit Suisse η 27η Οκτωβρίου 2022 - Θα καταρρεύσει παρασύροντας τις αγορές, ή θα αναστηθεί;

Αυτές είναι πολύ δυσάρεστες αποτιμήσεις για τις τράπεζες, ακόμη και για τις ευρωπαϊκές τράπεζες.

Η Credit Suisse, ωστόσο, βρίσκεται σε μεγάλο πρόβλημα λόγω μιας συνεχούς ροής σκανδάλων διαχείρισης κινδύνου στην επενδυτική της τράπεζα, συμπεριλαμβανομένου του φιάσκου της Archegos Capital που της κόστισε πάνω από 5 δισ. δολάρια.

Πέρα από την οικονομική απώλεια, υπάρχουν και άλλες σημαντικές επιπτώσεις για την Credit Suisse σε βραχυπρόθεσμο και μεσοπρόθεσμο επίπεδο.

Ενώ η τρέχουσα τιμή της μετοχής φαίνεται ελκυστική στο πλαίσιο της μακροπρόθεσμης αποτίμησης της μετοχής, ουδείς «αγγίζει» τη μετοχή της.

Φαίνεται ότι υπάρχουν σημαντικά ζητήματα διαχείρισης κινδύνων που ταλανίζουν την επενδυτική της τράπεζα και η επίλυσή τους θα είναι πιθανότατα μια παρατεταμένη και δαπανηρή διαδικασία.

Η Deutsche Bank, από την άλλη πλευρά, βρίσκεται σε εξαιρετική κατάσταση και έχει εκτελέσει θαυμάσια τη στρατηγική που οραματίστηκε ο διευθύνων σύμβουλος, ο C. Sewing.

Βρίσκεται σε μια αξιόπιστη πορεία προς την επίτευξη κέρδους άνω του 10% RoTCE έως το 2025, τροφοδοτούμενη από ισχυρούς ούριους ανέμους από την αλλαγή στις ρυθμίσεις των επιτοκίων στην Ευρωζώνη.

Διαθέτει επίσης ένα επιχειρηματικό μοντέλο χαμηλού κινδύνου, το οποίο σημαίνει ότι είναι πιθανό να παρακάμψει το είδος των παγίδων που έπεσε η Credit Suisse.

Την ίδια ώρα, τα CDS των δύο τραπεζών είναι σε πολυετή υψηλά:

Τα προβλήματα με το επιχειρηματικό μοντέλο της Credit Suisse

Εκ πρώτης όψεως, η Credit Suisse διαθέτει ένα πολύ ελκυστικό επιχειρηματικό μείγμα που στηρίζεται σε δραστηριότητες διαχείρισης πλούτου με χαμηλό κεφάλαιο (~δύο τρίτα της τράπεζας) και συμπληρώνεται από μια επενδυτική τράπεζα κατάλληλου μεγέθους (~ένα τρίτο της τράπεζας).

Ακούγεται σχεδόν παρόμοιο με μια ευρωπαϊκή εκδοχή της Morgan Stanley (MS), αλλά υπάρχουν διαφορές, φυσικά.

Η επενδυτική τράπεζα της Credit Suisse προσανατολίζεται κυρίως στις πιστωτικές αγορές και στις εκδόσεις στις κεφαλαιαγορές.

Αυτοί είναι τομείς που είναι αρκετά απαιτητικοί στο σημερινό μακροοικονομικό περιβάλλον.

Επίσης, λόγω του φιάσκου της Archegos Capital, αναγκάστηκε να αποσυρθεί από τον κλάδο Prime Finance, ο οποίος είναι συνήθως ένας πολύ προσοδοφόρος και κερδοφόρος επιχειρηματικός κλάδος για τις επενδυτικές τράπεζες.

Επίσης, στο σημερινό περιβάλλον, οι τομείς της δύναμής της στη χρηματοδότηση με μόχλευση, τις συγχωνεύσεις και εξαγορές και τη δραστηριότητα συμφωνιών SPAC είναι πολύ υποτονικοί.

Η Credit Suisse έχει επίσης υποστεί σημαντικές (αλλά ακόμη μη ποσοτικοποιημένες) ζημίες από τη μοχλευμένη εξαγορά της Citrix.

Από την άλλη πλευρά, έχει μικρή έκθεση στις συναλλαγές συναλλάγματος, στα επιτόκια και στα εμπορεύματα, οι οποίες είναι πιο σταθερές επιχειρήσεις διαπραγμάτευσης.

Αυτοί οι επιχειρηματικοί τομείς επωφελούνται επί του παρόντος έντονα από την πρόσφατη μεταβλητότητα της αγοράς.

Ένα βήμα πριν την κατάρρευση

Μαζί με τις κολοσσιαίες παραλείψεις στη διαχείριση κινδύνων, η επενδυτική τράπεζα της Credit Suisse βρίσκεται τώρα σε περιδίνηση.

Αυτό ανεβάζει το κόστος χρηματοδότησής της και μπορεί εύκολα να μετατραπεί σε σπιράλ θανάτου, καθώς οι βασικοί μέτοχοι εγκαταλείπουν το… πλοίο.

Αυτό έχει ήδη αρχίσει να διαδραματίζεται με την αποχώρηση βασικών στελεχών προς τη Citigroup και άλλων που "επιδιώκουν άλλες ευκαιρίες".

Η διοικητική ομάδα δεν έχει άλλες επιλογές από το να αναδιαρθρώσει και να συρρικνώσει την επενδυτική τράπεζα και μάλιστα το συντομότερο δυνατό.

Η Credit Suisse αναμένεται να παρουσιάσει την επικαιροποίηση της στρατηγικής της στις 27 Οκτωβρίου.

Το πρόβλημα είναι ότι η αναδιάρθρωση μιας επενδυτικής τράπεζας είναι μια μακρά, παρατεταμένη, επικίνδυνη και δαπανηρή άσκηση.

Πρώτον, η Credit Suisse θα χρειαστεί να αντλήσει σημαντικό ποσό κεφαλαίου, και στο σημερινό περιβάλλον και λαμβάνοντας υπόψη την κεφαλαιοποίησή της, αυτό θα είναι εξαιρετικά επιζήμιο για τους υφιστάμενους μετόχους.

Δεύτερον, η Credit Suisse θα χρειαστεί πιθανότατα να δημιουργήσει μια μη βασική τράπεζα (bad bank), όπου θα επιδιώξει να αναλάβει μακροπρόθεσμες συναλλαγές επί σειρά ετών και/ή να τις πωλήσει με σημαντική ζημία.

Αυτή η μη βασική μονάδα θα έχει πιθανότατα απώλειες για πολλά χρόνια, όπως συνέβη με τις πολυετείς αναδιαρθρώσεις της Deutsche Bank και της Barclays.

Τρίτον, η διοικητική ομάδα θα πρέπει να βρει τρόπο να διατηρήσει το βασικό προσωπικό της επιχείρησης, ιδίως καθώς οι αμερικανικές τράπεζες επεκτείνονται επιθετικά στις ευρωπαϊκές κεφαλαιαγορές.

Τέλος, οι ρυθμιστικές αρχές βρίσκονται πάνω στην τράπεζα, θέτοντας σημαντικούς κανόνες για το πώς θα γίνει η αναδιάρθρωση.

Η Credit Suisse θα πρέπει να υλοποιήσει ένα πολυετές αξιόπιστο πρόγραμμα που θα αποσκοπεί στην ενίσχυση της υποδομής ελέγχου της.

Αυτό θα πάρει χρόνια για να επιτευχθεί και θα είναι πολύ δαπανηρό.

Συνοψίζοντας, αυτό θα είναι πιθανότατα μια πολυετής ιστορία χωρίς καμία εγγύηση επιτυχίας.

Είναι σημαντικό ότι οι μέτοχοι θα έρθουν τελευταίοι στη λίστα προτεραιοτήτων, καθώς η Credit Suisse θα πρέπει να εξισορροπήσει τις απαιτήσεις άλλων ενδιαφερόμενων μερών.

Η αναδιάρθρωση της Deutsche Bank είναι επιτυχής

Μετά από πολλές αποτυχημένες προσπάθειες, ο Sewing σταθεροποίησε τη Deutsche Bank.

Η διοικητική ομάδα υλοποίησε το πρόγραμμα περικοπής κόστους με τυπική γερμανική αποτελεσματικότητα.

Η επενδυτική τράπεζα επικεντρώνεται στην ευκολία των εσόδων από συναλλαγές που περιλαμβάνουν συναλλαγές συναλλάγματος, επιτοκίων και πιστωτικών τίτλων.

Ως εκ τούτου, η επενδυτική τράπεζα φαίνεται να βελτιώνει βιώσιμα το κόστος κεφαλαίου της, καθώς και να συνεχίζει να καταλαμβάνει μερίδιο αγοράς.

Η Deutsche Bank έχει αποχωρήσει πλήρως από τις δραστηριότητες διαπραγμάτευσης μετοχών και ως εκ τούτου έχει καταφέρει να παρακάμψει ορισμένους από τους κινδύνους που αντιμετώπισαν εταιρείες όπως η Credit Suisse.

Η Deutsche Bank βρίσκεται σε καλό δρόμο για να επιτύχει 8% RoTCE για το 2022 και με αξιόπιστη πορεία προς μεγαλύτερο από 10% το 2025 και αυτό παρά τους μακροοικονομικούς αντίθετους ανέμους και την αναμενόμενη βαθιά ύφεση στην ευρωζώνη.

Υπάρχουν επίσης ισχυροί θετικοί καταλύτες για την Deutsche Bank.

Κυρίως, είναι η πολυαναμενόμενη αποχώρηση από τις ρυθμίσεις αρνητικών επιτοκίων στην ευρωζώνη.

Οι ρυθμίσεις αρνητικών επιτοκίων διαταράσσουν πλήρως το επιχειρηματικό μοντέλο μετασχηματισμού της ληκτότητας των ιδρυμάτων που δέχονται καταθέσεις και αποτελούν βασικό λόγο για τη δεκαετή υποαπόδοση των ευρωπαϊκών τραπεζών σε σύγκριση με τις αντίστοιχες αμερικανικές.

Η Deutsche Bank προβλέπει ότι θα αποκομίσει επιπλέον 700 εκατ. ευρώ+ από τα επιτόκια το 2022 και 2,5 δισ. ευρώ έως το 2025.

Λαμβάνοντας υπόψη ότι η κεφαλαιοποίηση της Deutsche Bank είναι μόλις ~16 δισ. ευρώ, αυτό είναι σαφώς πολύ σημαντικό.

Η DB αναμένεται επίσης να επιστρέψει κεφάλαια ύψους 8 δισ. ευρώ στους μετόχους μέχρι το 2025.

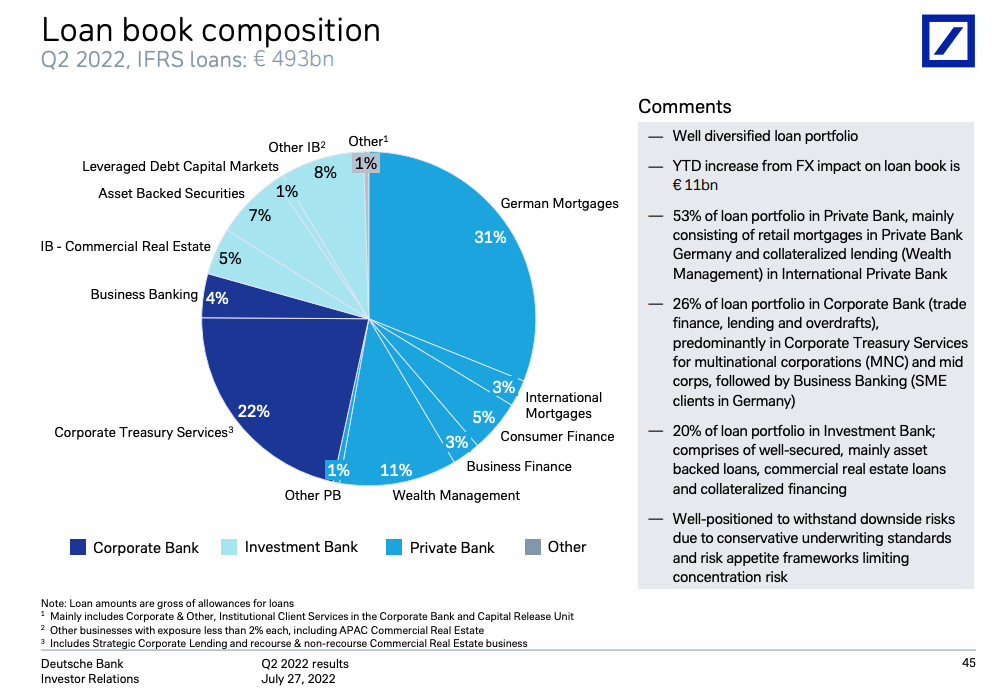

Τέλος, το προφίλ πιστωτικού κινδύνου της DB είναι εξαιρετικά συντηρητικό και θα πρέπει να τα πάει καλά ακόμη και σε ένα σενάριο βαθιάς ύφεσης.

Το μεγαλύτερο μέρος του χαρτοφυλακίου της αποτελείται από γερμανικά στεγαστικά δάνεια μέτριου LTV, όπως φαίνεται παρακάτω:

Συμπέρασμα

Προς το παρόν η αγορά αποφεύγει την Credit Suisse.

Τουλάχιστον μέχρι να περιγραφεί η στρατηγική της στις 27 Οκτωβρίου.

Σύντομα όμως θα υπάρξει πρόσκληση για αύξηση κεφαλαίου, αφού δεν υπάρχει πραγματικός τρόπος αναδιάρθρωσης της επενδυτικής τράπεζας χωρίς αύξηση μετοχικού κεφαλαίου.

Δεν υπάρχει γρήγορη λύση και τα συμφέροντα των μετόχων δεν εξασφαλίζονται.

Έτσι, η αγορά αναμένει ότι η τιμή της μετοχής θα μειωθεί περαιτέρω, δεδομένων των αβεβαιοτήτων.

Κάποια στιγμή, η Credit Suisse μπορεί να ξαναγίνει επενδύσιμη ή ακόμη και να γίνει υποψήφια για εξαγορά.

Το brand της διαχείρισης πλούτου είναι εξαιρετικά ελκυστικό για πολλούς μνηστήρες.

Στο μεταξύ, όμως, η αιμορραγία θα συνεχιστεί, συμπεριλαμβανομένης της αποχώρησης σημαντικού προσωπικού προς τους ανταγωνιστές.

Η επενδυτική τράπεζα κινδυνεύει σοβαρά από ένα σπιράλ θανάτου.

Από την άλλη πλευρά, η Deutsche Bank είναι εξαιρετικά ελκυστική σε όρους κινδύνου/απόδοσης αυτή τη στιγμή.

Η τιμή της θα ανέβει όταν/αν οι μακροοικονομικές αβεβαιότητες περάσουν και το όφελος των επιτοκίων αποτυπωθεί στα χρηματοπιστωτικά ιδρύματα.

www.bankignews.gr

Σχόλια αναγνωστών