Έκθεση της Fitch για την Ιταλία...

Η νέα κυβέρνηση της Ιταλίας (ΒΒΒ η μακροπρ. πιστοληπτική ικανότητα, σταθερό outlook) θα κληρονομήσει ένα ισχυρότερο δημοσιονομικό σημείο εκκίνησης, ωστόσο η τόνωση της ανάπτυξης -συμπεριλαμβανομένης της αποτελεσματικής ανάπτυξης χρήσης κεφαλαίων του προγράμματος NextGenerationEU (NGEU)- αλλά και η μείωση του υπέρογκου δημοσίου χρέους, παραμένουν οι μεγάλες προκλήσεις, αναφέρει σε έκθεσή της η Fitch Ratings.

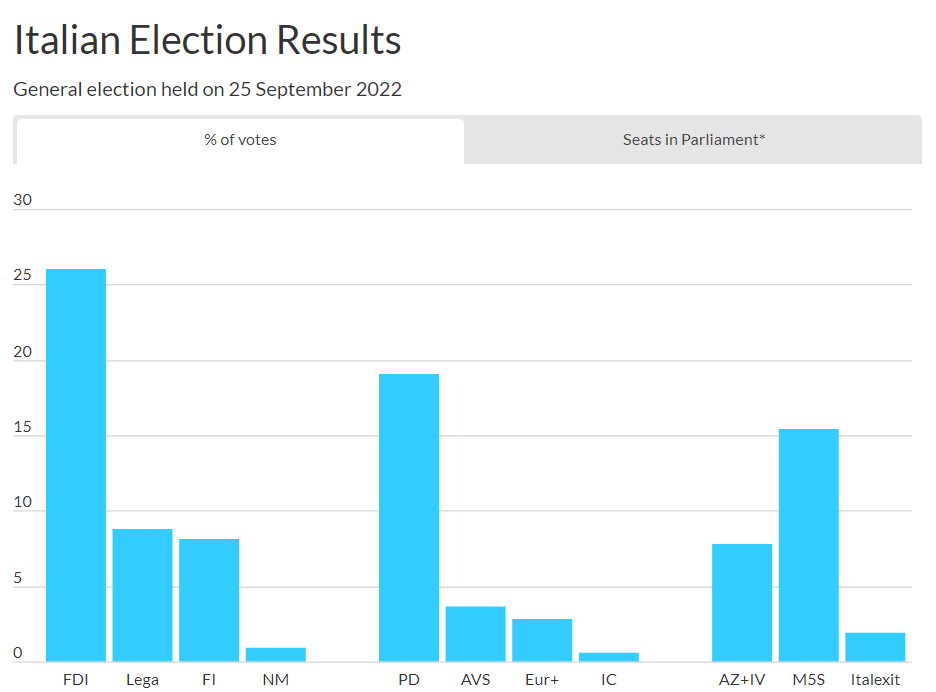

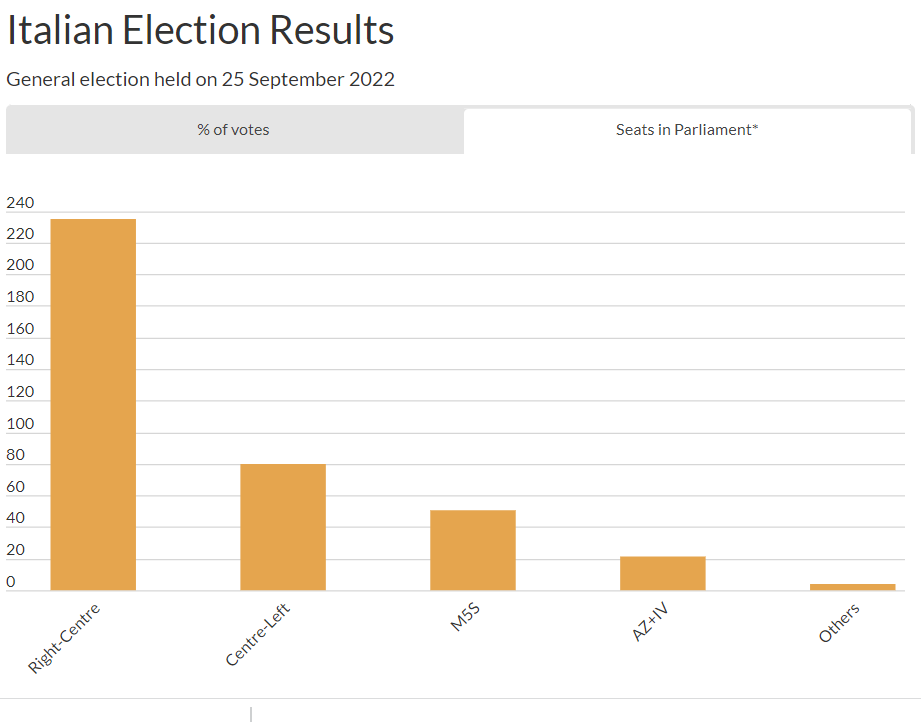

Βασική υπόθεση του αμερικανικοί οίκου αξιολόγησης είναι ότι η επικεφαλής της δεξιάς συμμαχίας που κέρδισε τις εκλογές, Giorgia Meloni, θα γίνει Πρωθυπουργός μιας δεξιάς κυβέρνησης, με πλειοψηφίες και στα δύο σώματα του κοινοβουλίου.

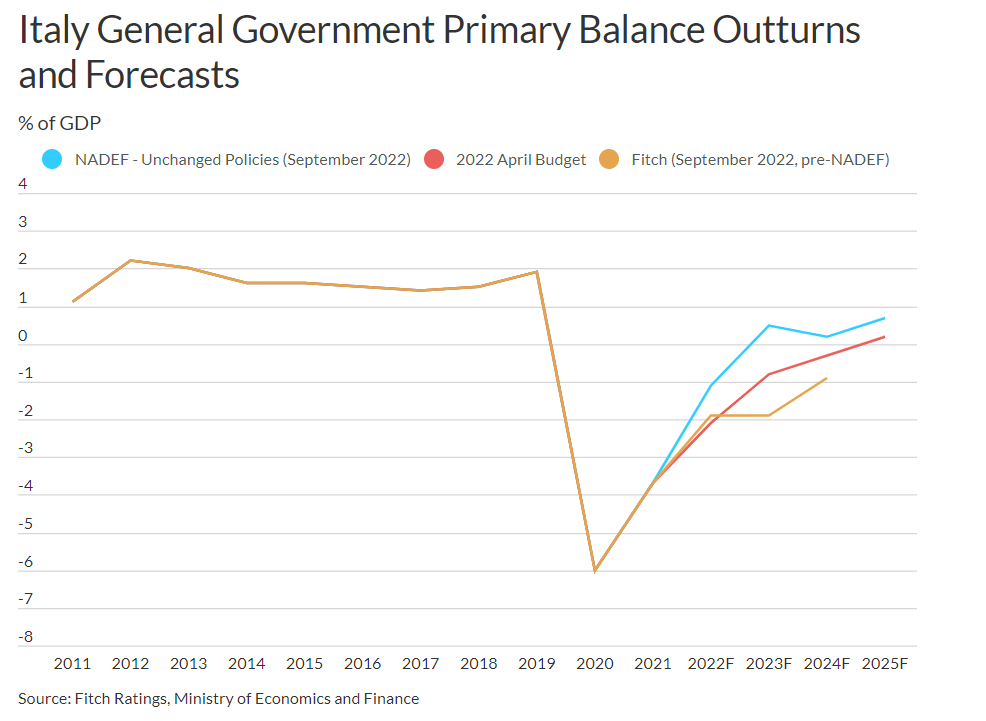

Το δημοσιονομικό έλλειμμα πρόκειται να διαμορφωθεί στο 5,1% του ΑΕΠ, κάτω από τον στόχο του 5,6% στον προϋπολογισμό του Απριλίου 2022, κυρίως λόγω της εξαιρετικά ισχυρής αύξησης των εσόδων. Η ιταλική κυβέρνηση προβλέπει έλλειμμα 3,4% το 2023 και δημόσιο χρέος στο 143,2% του ΑΕΠ, αμφότερα χαμηλότερα από τους στόχους του Απριλίου, και επιστροφή σε πρωτογενές πλεόνασμα έως το 2023 αντί για το 2025.

Όπως σημείωσε ο Fitch πριν από τις εκλογές, ακόμη και αν προτιμούσε να διατηρήσει τη στρατηγική της προτεραιότητας στην ανάπτυξη και της εξυγίανσης, μια νέα ιταλική κυβέρνηση θα έπρεπε να προσαρμοστεί σε υψηλότερα επιτόκια και ασθενέστερες προοπτικές ανάπτυξης από την ενεργειακή κρίση, εάν ήθελε να μειώσει το δημόσιο χρέος.

Η αύξηση του πραγματικού ΑΕΠ θα επιβραδυνθεί απότομα το 2023 (η ιταλική κυβέρνηση αναμένει να μειωθεί στο 0,6% από 3,3% φέτος· η Fitch αναμένει συρρίκνωση 0,7%) εξαιτίας της επιβραδύνοντας στην αύξηση των εσόδων.

Οι δημόσιες δαπάνες θα πιεστούν εξαιτίας των κοινωνικών παροχών (συμπεριλαμβανομένων των συντάξεων) και τα μέτρα για την αντιμετώπιση του υψηλού ενεργειακού κόστους, ενώ οι αποδόσεις των 10ετών κρατικών ομολόγων φθάνουν πλέον σε υψηλό εννέα ετών.

Ένας άλλος δημοσιονομικός περιορισμός μπορεί να είναι οι σχέσεις κυβέρνησης με την Ευρωπαϊκή Επιτροπή και την ΕΚΤ.

Δεν υπάρχει αμφιβολία ότι μια κυβέρνηση υπό την ηγεσία της κας Meloni θα ακολουθούσε μια πιο συγκρουσιακή προσέγγιση έναντι των θεσμών της ΕΕ και της Ευρωζώνης από την προηγούμενη κυβέρνηση υπό τον Mario Draghi.

«Ωστόσο, πιστεύουμε ότι θα ήθελε να αποφύγει την αύξηση του κόστους χρηματοδότησής»...

«Η κα Meloni και άλλοι αξιωματούχοι εξέφρασαν την επιθυμία να επαναδιαπραγματευτούν μέρη του Σχεδίου Ανάκαμψης και Ανθεκτικότητας της Ιταλίας (RRP), αλλά δεν έχουν διευκρινίσει ποια.

Πιστεύουμε ότι η Ευρωπαϊκή Επιτροπή είναι απίθανο να επιδείξει μεγάλη ευελιξία όσον αφορά τις διαρθρωτικές μεταρρυθμίσεις.

Αυτό σημαίνει ότι υπάρχει μόνο ένας στενός δρόμος για την επαναδιαπραγμάτευση του RRP, με τον κίνδυνο μιας ορατής αντιπαράθεσης που οδηγεί σε μικρές μόνο αλλαγές».

www.bankingnews.gr

Βασική υπόθεση του αμερικανικοί οίκου αξιολόγησης είναι ότι η επικεφαλής της δεξιάς συμμαχίας που κέρδισε τις εκλογές, Giorgia Meloni, θα γίνει Πρωθυπουργός μιας δεξιάς κυβέρνησης, με πλειοψηφίες και στα δύο σώματα του κοινοβουλίου.

Το δημοσιονομικό έλλειμμα πρόκειται να διαμορφωθεί στο 5,1% του ΑΕΠ, κάτω από τον στόχο του 5,6% στον προϋπολογισμό του Απριλίου 2022, κυρίως λόγω της εξαιρετικά ισχυρής αύξησης των εσόδων. Η ιταλική κυβέρνηση προβλέπει έλλειμμα 3,4% το 2023 και δημόσιο χρέος στο 143,2% του ΑΕΠ, αμφότερα χαμηλότερα από τους στόχους του Απριλίου, και επιστροφή σε πρωτογενές πλεόνασμα έως το 2023 αντί για το 2025.

Όπως σημείωσε ο Fitch πριν από τις εκλογές, ακόμη και αν προτιμούσε να διατηρήσει τη στρατηγική της προτεραιότητας στην ανάπτυξη και της εξυγίανσης, μια νέα ιταλική κυβέρνηση θα έπρεπε να προσαρμοστεί σε υψηλότερα επιτόκια και ασθενέστερες προοπτικές ανάπτυξης από την ενεργειακή κρίση, εάν ήθελε να μειώσει το δημόσιο χρέος.

Η αύξηση του πραγματικού ΑΕΠ θα επιβραδυνθεί απότομα το 2023 (η ιταλική κυβέρνηση αναμένει να μειωθεί στο 0,6% από 3,3% φέτος· η Fitch αναμένει συρρίκνωση 0,7%) εξαιτίας της επιβραδύνοντας στην αύξηση των εσόδων.

Οι δημόσιες δαπάνες θα πιεστούν εξαιτίας των κοινωνικών παροχών (συμπεριλαμβανομένων των συντάξεων) και τα μέτρα για την αντιμετώπιση του υψηλού ενεργειακού κόστους, ενώ οι αποδόσεις των 10ετών κρατικών ομολόγων φθάνουν πλέον σε υψηλό εννέα ετών.

Ένας άλλος δημοσιονομικός περιορισμός μπορεί να είναι οι σχέσεις κυβέρνησης με την Ευρωπαϊκή Επιτροπή και την ΕΚΤ.

Δεν υπάρχει αμφιβολία ότι μια κυβέρνηση υπό την ηγεσία της κας Meloni θα ακολουθούσε μια πιο συγκρουσιακή προσέγγιση έναντι των θεσμών της ΕΕ και της Ευρωζώνης από την προηγούμενη κυβέρνηση υπό τον Mario Draghi.

«Ωστόσο, πιστεύουμε ότι θα ήθελε να αποφύγει την αύξηση του κόστους χρηματοδότησής»...

«Η κα Meloni και άλλοι αξιωματούχοι εξέφρασαν την επιθυμία να επαναδιαπραγματευτούν μέρη του Σχεδίου Ανάκαμψης και Ανθεκτικότητας της Ιταλίας (RRP), αλλά δεν έχουν διευκρινίσει ποια.

Πιστεύουμε ότι η Ευρωπαϊκή Επιτροπή είναι απίθανο να επιδείξει μεγάλη ευελιξία όσον αφορά τις διαρθρωτικές μεταρρυθμίσεις.

Αυτό σημαίνει ότι υπάρχει μόνο ένας στενός δρόμος για την επαναδιαπραγμάτευση του RRP, με τον κίνδυνο μιας ορατής αντιπαράθεσης που οδηγεί σε μικρές μόνο αλλαγές».

www.bankingnews.gr

Σχόλια αναγνωστών