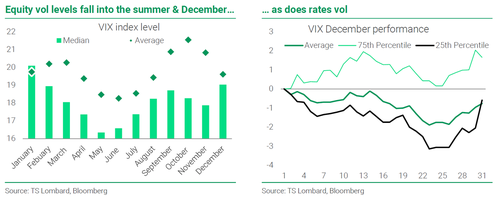

Σύμφωνα με την ανάλυση της TS Lombard που εξετάζει τη μεταβλητότητα των μετοχών, ιστορικά η μεταβλητότητα πέφτει πηγαίνοντας προς τις καλοκαιρινές και χριστουγεννιάτικες διακοπές

Ιστορικά οι μετοχές υπεραποδίδουν μέχρι το τέλος του έτους.

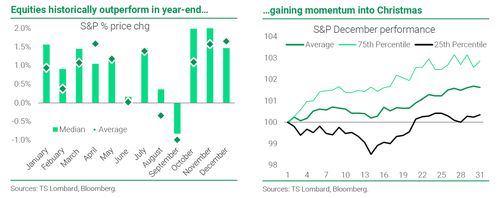

Τα στοιχεία που συγκέντρωσε η Skylar Montgomery Koning της TS Lombard, στο διάγραμμα, δείχνει τις μέσες και τις διάμεσες μεταβολές του S&P σε μηνιαία βάση σε σχέση με το συγκρίσιμο 30ετές - και, πράγματι, ο S&P τείνει να υπεραποδίδει τους τελευταίους τρεις μήνες του έτους τόσο σε μέση όσο και σε διάμεση βάση.

Όσον αφορά ειδικά την απόδοση του Δεκεμβρίου, το ράλι των μετοχών τείνει να αποκτά δυναμική τις δύο εβδομάδες πριν από τα Χριστούγεννα, οι οποίες σηματοδοτούν ένα σημείο καμπής για το κατώτερο 25ο εκατοστημόριο (αν και το κραχ του Δεκεμβρίου 2018 είναι ακόμη νωπό για πάρα πολλούς συναλλασσόμενους).

Έτσι, υπάρχουν κάποια ιστορικά στοιχεία για το σενάριο ενός Santa Rally.

Ωστόσο, όπως παρατηρεί η Koning, "είναι σημαντικό να σημειωθεί, ότι ένα παρατηρήσιμο μοτίβο δεν έχει καμία αξία αν δεν υπάρχει μια λογική εξήγηση".

Σίγουρα, υπάρχει κάποια λογική στην εποχικότητα και υπάρχουν πολλές διαφημιζόμενες εξηγήσεις για το Santa Rally.

Για παράδειγμα, τα περιουσιακά στοιχεία κινδύνου τείνουν να έχουν αντίστροφη σχέση με τη μεταβλητότητα.

Σε αυτόν τον κύκλο, υπήρξε μια στενή αντίστροφη σχέση μεταξύ της μεταβλητότητας των επιτοκίων και της κατεύθυνσης των μετοχών.

Φυσικά, δεδομένου ότι η αγορά έχει ουσιαστικά διαπραγματευτεί ένα μοντέλο ενός παράγοντα (προσδοκίες Fed funds) φέτος, αυτή η σχέση θα μπορούσε να είναι αναμενόμενη- αλλά έχει επίσης νόημα μακροπρόθεσμα: όπως σημειώνει η Koning, "ως επενδυτής, είμαι πολύ πιο ευτυχής που κατανέμω σε περιουσιακά στοιχεία κινδύνου όταν δεν κάνουν κινήσεις 2 τυπικών αποκλίσεων σε τακτική βάση.

Άνοδος πριν από διακοπές

Καθώς οι συμμετέχοντες στην αγορά φεύγουν για διακοπές, οι αγορές κλείνουν και ο κίνδυνος γεγονότων είναι περιορισμένος (δηλ. υπάρχει λιγότερη αβεβαιότητα), θα περίμενε κανείς ότι η μεταβλητότητα θα μειωνόταν", πράγμα που συνήθως συμβαίνει, εκτός από ορισμένες περιπτώσεις πολύ υψηλού προφίλ... όπως η αξέχαστη σύντομη bear market του Δεκεμβρίου 2018.

Επιπλέον, διαχρονικά η τάση είναι οι μετοχές να ανεβαίνουν: στην ιστορία του S&P, η μέση απόδοση του είναι 7% ετησίως.

Σε ήσυχες αγορές διακοπών χωρίς καμία ώθηση προς το αντίθετο, οι μετοχές επιστρέφουν στην τάση.

Η αργία της περασμένης εβδομάδας για την Ημέρα των Ευχαριστιών ήταν μια χαρακτηριστική περίπτωση: με ελάχιστα δεδομένα στο μέτωπο, η αμερικανική αγορά κλειστή για μιάμιση ημέρα, περιορισμένες ανακοινώσεις δεδομένων και πολλούς σε αργία, οι συναλλαγές στην αγορά ήταν υποτονικές, η μεταβλητότητα των μετοχών μειώθηκε και οι μετοχές σταθεροποιήθηκαν.

Στην πραγματικότητα, σε όλες τις αγορές μετοχών των αναπτυγμένων αγορών, η Ιαπωνία και οι Ηνωμένες Πολιτείες (και οι δύο έχουν εθνικές αργίες για την Ημέρα των Ευχαριστιών) υπεραποδίδουν σημαντικά τον Νοέμβριο.

Η μεταβλητότητα όντως πέφτει στο τέλος του έτους.

Σύμφωνα με την ανάλυση της TS Lombard που εξετάζει τη μεταβλητότητα των μετοχών σε βάση αλλαγής και επιπέδου, ιστορικά η μεταβλητότητα πέφτει πηγαίνοντας προς τις καλοκαιρινές και χριστουγεννιάτικες διακοπές.

Το καθαρό αποτέλεσμα είναι χαμηλότερος μέσος όρος όγκου το καλοκαίρι και τον Δεκέμβριο.

Και, πράγματι, έχουμε δει τη μεταβλητότητα να μειώνεται σε όλα τα περιουσιακά στοιχεία από την κορύφωση στα μέσα Οκτωβρίου, αν και τα επιτόκια και η μεταβλητότητα συναλλάγματος εξακολουθούν να είναι ιστορικά αυξημένα.

Η ψυχολογία παίζει ρόλο...

Όσον αφορά το τέλος του έτους, είναι επίσης σημαντικό να σημειωθεί ότι οι διαχειριστές κεφαλαίων κρίνονται με βάση την απόδοση του ετήσιου ημερολογιακού έτους.

Λόγω της τάσης των μετοχών να κάνουν ράλι καθώς πλησιάζει το τέλος του έτους, οι επενδυτές που έχουν χάσει χρήματα έχουν κίνητρο να κυνηγήσουν το ράλι προς τα πάνω, ενώ εκείνοι που έχουν κερδίσει χρήματα είναι πιο πιθανό να τακτοποιήσουν τα βιβλία τους.

Ή, σε μια χρονιά όπως το 2022, όπου έχουν κερδίσει χρήματα από την έλλειψη κινδύνου, με την αγορά να πραγματοποιεί ράλι, εκείνοι που έχουν κερδίσει χρήματα αγοράζουν ανοδική έκθεση, ώστε να μην επηρεαστούν στο τέλος του έτους.

Τα δεδομένα για τα δικαιώματα προαίρεσης το επιβεβαιώνουν αυτό: ο λόγος put/call της CBOE μειώνεται σημαντικά τον Δεκέμβριο (δηλαδή, οι επενδυτές θέλουν μεγαλύτερη έκθεση σε ανοδική έναντι καθοδικής πορείας).

Προσοχή... τα θεμελιώδη μεγέθη κυριαρχούν

Το σημαντικότερο σημείο εδώ είναι ότι η διασπορά εντός των μηνών είναι τεράστια- ιστορικά η μέγιστη απόδοση που παρατηρείται τον Οκτώβριο είναι +11%, ενώ η ελάχιστη είναι -22%.

Επιπλέον, τόσο ο μέσος όσο και ο διάμεσος αριθμός καταδεικνύουν ότι ενώ η εποχικότητα μπορεί να καθοδηγήσει τις αποδόσεις, μια μεγάλη θεμελιώδης δύναμη μπορεί να την αναιρέσει και με το παραπάνω.

Και μια τέτοια περίπτωση είναι ο Οκτώβριος, όπου η μέση απόδοση είναι σημαντικά χαμηλότερη από τη διάμεσο.

Αυτό οφείλεται στο γεγονός ότι ο Οκτώβριος είχε δύο ιστορικές καταρρεύσεις περιουσιακών στοιχείων κινδύνου: Τη Μαύρη Δευτέρα του 1987, όταν οι αμερικανικές μετοχές υποχώρησαν περισσότερο από 20% σε μία ημέρα, και την κατάρρευση της Lehman, η οποία έλαβε χώρα στα μέσα Σεπτεμβρίου του 2008, αλλά το μεγαλύτερο μέρος της πτώσης των μετοχών σημειώθηκε τον Οκτώβριο του 2008 (-17%).

Τα εμπόδια

Επιπλέον, υπάρχουν τρία εμπόδια στο σενάριο του Santa Rally:

Πρώτον: Οι επιδόσεις των μετοχών φαίνονται ήδη υπερβολικές.

Οι μετοχές σημείωσαν ράλι 10% την περίοδο Οκτωβρίου-Νοεμβρίου - η μέση τιμή του ράλι στο 4ο τρίμηνο είναι 5,5% (και ο μέσος όρος είναι 4,3%).

Επιπλέον, όταν ο S&P πραγματοποιεί ράλι πάνω από τους κινητούς μέσους των 50 και των 100 ημερών, φαίνεται τεχνικά ευάλωτος καθώς κατευθύνεται προς το 200DMA του.

Επιπλέον, το ράλι στις μετοχές έρχεται σε αντίθεση με την ανάκαμψη της μεταβλητότητας των επιτοκίων στην πρόσφατη έξαρση της επιθετικής ομιλίας της Fed

Δεύτερον: Υπάρχει μεγάλος κίνδυνος γεγονότων μέχρι το τέλος του έτους.

Μόνο αυτή την εβδομάδα θα έχουμε μια σημαντική ομιλία από τον Powell, τον αμερικανικό πυρήνα PCE και μια έκθεση για τις θέσεις εργασίας, ακολουθούμενη από τη συνεδρίαση του ΟΠΕΚ το Σαββατοκύριακο.

Στη συνέχεια, σχεδόν όλες οι κεντρικές τράπεζες θα συνεδριάσεων σε διάστημα δύο εβδομάδων.

Επιπλέον, θα υπάρξει ο ΔΤΚ των ΗΠΑ μία ημέρα πριν από την τελευταία συνεδρίαση της Fed για φέτος (στις 14 Δεκεμβρίου), όπου θα λάβουμε ένα νέο σύνολο προβλέψεων, σημείων και η αφήγηση των αγορών για τον άξονα θα τεθεί σε δοκιμασία.

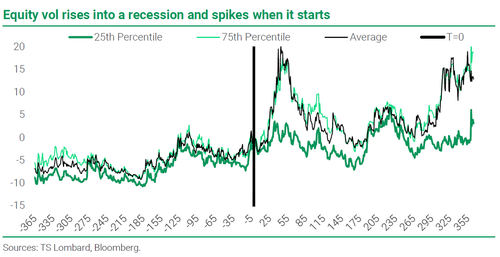

Τρίτον: Η ύφεση συνεπάγεται γενικά χαμηλότερα περιουσιακά στοιχεία κινδύνου και υψηλότερη μεταβλητότητα.

Όπως προειδοποιούν οι οικονομολόγοι της TS Lombard, η αγορά επιτοκίων και οι οικονομολόγοι λένε ότι οδεύουμε προς την ύφεση - η οποία ήταν η βασική υπόθεση από το καλοκαίρι.

Αλλά είναι επίσης σημαντικό να σημειωθεί ότι καθώς η οικονομία επιδεινώνεται προς μια ύφεση, το δυσμενές συναίσθημα μπαίνει σε λειτουργία και τα πράγματα τείνουν να γίνονται μη γραμμικά, επιταχύνοντας την επιβράδυνση.

Αντίστοιχα, η μεταβλητότητα τείνει να αυξάνεται από μισό χρόνο πριν από την έναρξη της ύφεσης, με αιχμή την έναρξη της ύφεσης.

www.bankingnews.gr

Τα στοιχεία που συγκέντρωσε η Skylar Montgomery Koning της TS Lombard, στο διάγραμμα, δείχνει τις μέσες και τις διάμεσες μεταβολές του S&P σε μηνιαία βάση σε σχέση με το συγκρίσιμο 30ετές - και, πράγματι, ο S&P τείνει να υπεραποδίδει τους τελευταίους τρεις μήνες του έτους τόσο σε μέση όσο και σε διάμεση βάση.

Όσον αφορά ειδικά την απόδοση του Δεκεμβρίου, το ράλι των μετοχών τείνει να αποκτά δυναμική τις δύο εβδομάδες πριν από τα Χριστούγεννα, οι οποίες σηματοδοτούν ένα σημείο καμπής για το κατώτερο 25ο εκατοστημόριο (αν και το κραχ του Δεκεμβρίου 2018 είναι ακόμη νωπό για πάρα πολλούς συναλλασσόμενους).

Έτσι, υπάρχουν κάποια ιστορικά στοιχεία για το σενάριο ενός Santa Rally.

Ωστόσο, όπως παρατηρεί η Koning, "είναι σημαντικό να σημειωθεί, ότι ένα παρατηρήσιμο μοτίβο δεν έχει καμία αξία αν δεν υπάρχει μια λογική εξήγηση".

Σίγουρα, υπάρχει κάποια λογική στην εποχικότητα και υπάρχουν πολλές διαφημιζόμενες εξηγήσεις για το Santa Rally.

Για παράδειγμα, τα περιουσιακά στοιχεία κινδύνου τείνουν να έχουν αντίστροφη σχέση με τη μεταβλητότητα.

Σε αυτόν τον κύκλο, υπήρξε μια στενή αντίστροφη σχέση μεταξύ της μεταβλητότητας των επιτοκίων και της κατεύθυνσης των μετοχών.

Φυσικά, δεδομένου ότι η αγορά έχει ουσιαστικά διαπραγματευτεί ένα μοντέλο ενός παράγοντα (προσδοκίες Fed funds) φέτος, αυτή η σχέση θα μπορούσε να είναι αναμενόμενη- αλλά έχει επίσης νόημα μακροπρόθεσμα: όπως σημειώνει η Koning, "ως επενδυτής, είμαι πολύ πιο ευτυχής που κατανέμω σε περιουσιακά στοιχεία κινδύνου όταν δεν κάνουν κινήσεις 2 τυπικών αποκλίσεων σε τακτική βάση.

Άνοδος πριν από διακοπές

Καθώς οι συμμετέχοντες στην αγορά φεύγουν για διακοπές, οι αγορές κλείνουν και ο κίνδυνος γεγονότων είναι περιορισμένος (δηλ. υπάρχει λιγότερη αβεβαιότητα), θα περίμενε κανείς ότι η μεταβλητότητα θα μειωνόταν", πράγμα που συνήθως συμβαίνει, εκτός από ορισμένες περιπτώσεις πολύ υψηλού προφίλ... όπως η αξέχαστη σύντομη bear market του Δεκεμβρίου 2018.

Επιπλέον, διαχρονικά η τάση είναι οι μετοχές να ανεβαίνουν: στην ιστορία του S&P, η μέση απόδοση του είναι 7% ετησίως.

Σε ήσυχες αγορές διακοπών χωρίς καμία ώθηση προς το αντίθετο, οι μετοχές επιστρέφουν στην τάση.

Η αργία της περασμένης εβδομάδας για την Ημέρα των Ευχαριστιών ήταν μια χαρακτηριστική περίπτωση: με ελάχιστα δεδομένα στο μέτωπο, η αμερικανική αγορά κλειστή για μιάμιση ημέρα, περιορισμένες ανακοινώσεις δεδομένων και πολλούς σε αργία, οι συναλλαγές στην αγορά ήταν υποτονικές, η μεταβλητότητα των μετοχών μειώθηκε και οι μετοχές σταθεροποιήθηκαν.

Στην πραγματικότητα, σε όλες τις αγορές μετοχών των αναπτυγμένων αγορών, η Ιαπωνία και οι Ηνωμένες Πολιτείες (και οι δύο έχουν εθνικές αργίες για την Ημέρα των Ευχαριστιών) υπεραποδίδουν σημαντικά τον Νοέμβριο.

Η μεταβλητότητα όντως πέφτει στο τέλος του έτους.

Σύμφωνα με την ανάλυση της TS Lombard που εξετάζει τη μεταβλητότητα των μετοχών σε βάση αλλαγής και επιπέδου, ιστορικά η μεταβλητότητα πέφτει πηγαίνοντας προς τις καλοκαιρινές και χριστουγεννιάτικες διακοπές.

Το καθαρό αποτέλεσμα είναι χαμηλότερος μέσος όρος όγκου το καλοκαίρι και τον Δεκέμβριο.

Και, πράγματι, έχουμε δει τη μεταβλητότητα να μειώνεται σε όλα τα περιουσιακά στοιχεία από την κορύφωση στα μέσα Οκτωβρίου, αν και τα επιτόκια και η μεταβλητότητα συναλλάγματος εξακολουθούν να είναι ιστορικά αυξημένα.

Η ψυχολογία παίζει ρόλο...

Όσον αφορά το τέλος του έτους, είναι επίσης σημαντικό να σημειωθεί ότι οι διαχειριστές κεφαλαίων κρίνονται με βάση την απόδοση του ετήσιου ημερολογιακού έτους.

Λόγω της τάσης των μετοχών να κάνουν ράλι καθώς πλησιάζει το τέλος του έτους, οι επενδυτές που έχουν χάσει χρήματα έχουν κίνητρο να κυνηγήσουν το ράλι προς τα πάνω, ενώ εκείνοι που έχουν κερδίσει χρήματα είναι πιο πιθανό να τακτοποιήσουν τα βιβλία τους.

Ή, σε μια χρονιά όπως το 2022, όπου έχουν κερδίσει χρήματα από την έλλειψη κινδύνου, με την αγορά να πραγματοποιεί ράλι, εκείνοι που έχουν κερδίσει χρήματα αγοράζουν ανοδική έκθεση, ώστε να μην επηρεαστούν στο τέλος του έτους.

Τα δεδομένα για τα δικαιώματα προαίρεσης το επιβεβαιώνουν αυτό: ο λόγος put/call της CBOE μειώνεται σημαντικά τον Δεκέμβριο (δηλαδή, οι επενδυτές θέλουν μεγαλύτερη έκθεση σε ανοδική έναντι καθοδικής πορείας).

Προσοχή... τα θεμελιώδη μεγέθη κυριαρχούν

Το σημαντικότερο σημείο εδώ είναι ότι η διασπορά εντός των μηνών είναι τεράστια- ιστορικά η μέγιστη απόδοση που παρατηρείται τον Οκτώβριο είναι +11%, ενώ η ελάχιστη είναι -22%.

Επιπλέον, τόσο ο μέσος όσο και ο διάμεσος αριθμός καταδεικνύουν ότι ενώ η εποχικότητα μπορεί να καθοδηγήσει τις αποδόσεις, μια μεγάλη θεμελιώδης δύναμη μπορεί να την αναιρέσει και με το παραπάνω.

Και μια τέτοια περίπτωση είναι ο Οκτώβριος, όπου η μέση απόδοση είναι σημαντικά χαμηλότερη από τη διάμεσο.

Αυτό οφείλεται στο γεγονός ότι ο Οκτώβριος είχε δύο ιστορικές καταρρεύσεις περιουσιακών στοιχείων κινδύνου: Τη Μαύρη Δευτέρα του 1987, όταν οι αμερικανικές μετοχές υποχώρησαν περισσότερο από 20% σε μία ημέρα, και την κατάρρευση της Lehman, η οποία έλαβε χώρα στα μέσα Σεπτεμβρίου του 2008, αλλά το μεγαλύτερο μέρος της πτώσης των μετοχών σημειώθηκε τον Οκτώβριο του 2008 (-17%).

Τα εμπόδια

Επιπλέον, υπάρχουν τρία εμπόδια στο σενάριο του Santa Rally:

Πρώτον: Οι επιδόσεις των μετοχών φαίνονται ήδη υπερβολικές.

Οι μετοχές σημείωσαν ράλι 10% την περίοδο Οκτωβρίου-Νοεμβρίου - η μέση τιμή του ράλι στο 4ο τρίμηνο είναι 5,5% (και ο μέσος όρος είναι 4,3%).

Επιπλέον, όταν ο S&P πραγματοποιεί ράλι πάνω από τους κινητούς μέσους των 50 και των 100 ημερών, φαίνεται τεχνικά ευάλωτος καθώς κατευθύνεται προς το 200DMA του.

Επιπλέον, το ράλι στις μετοχές έρχεται σε αντίθεση με την ανάκαμψη της μεταβλητότητας των επιτοκίων στην πρόσφατη έξαρση της επιθετικής ομιλίας της Fed

Δεύτερον: Υπάρχει μεγάλος κίνδυνος γεγονότων μέχρι το τέλος του έτους.

Μόνο αυτή την εβδομάδα θα έχουμε μια σημαντική ομιλία από τον Powell, τον αμερικανικό πυρήνα PCE και μια έκθεση για τις θέσεις εργασίας, ακολουθούμενη από τη συνεδρίαση του ΟΠΕΚ το Σαββατοκύριακο.

Στη συνέχεια, σχεδόν όλες οι κεντρικές τράπεζες θα συνεδριάσεων σε διάστημα δύο εβδομάδων.

Επιπλέον, θα υπάρξει ο ΔΤΚ των ΗΠΑ μία ημέρα πριν από την τελευταία συνεδρίαση της Fed για φέτος (στις 14 Δεκεμβρίου), όπου θα λάβουμε ένα νέο σύνολο προβλέψεων, σημείων και η αφήγηση των αγορών για τον άξονα θα τεθεί σε δοκιμασία.

Τρίτον: Η ύφεση συνεπάγεται γενικά χαμηλότερα περιουσιακά στοιχεία κινδύνου και υψηλότερη μεταβλητότητα.

Όπως προειδοποιούν οι οικονομολόγοι της TS Lombard, η αγορά επιτοκίων και οι οικονομολόγοι λένε ότι οδεύουμε προς την ύφεση - η οποία ήταν η βασική υπόθεση από το καλοκαίρι.

Αλλά είναι επίσης σημαντικό να σημειωθεί ότι καθώς η οικονομία επιδεινώνεται προς μια ύφεση, το δυσμενές συναίσθημα μπαίνει σε λειτουργία και τα πράγματα τείνουν να γίνονται μη γραμμικά, επιταχύνοντας την επιβράδυνση.

Αντίστοιχα, η μεταβλητότητα τείνει να αυξάνεται από μισό χρόνο πριν από την έναρξη της ύφεσης, με αιχμή την έναρξη της ύφεσης.

www.bankingnews.gr

Σχόλια αναγνωστών