Οι δέκα out-of-consensus προβλέψεις της Goldman Sachs για το 2023

Αν και ιστορικά δεν φημίζεται για την επιτυχία στις προβλέψεις της, η Goldman Sachs δοκιμάζει αυτή τη φορά δέκα «αντισυμβατικές» προβλέψεις για το 2023, κόντρα σε όσα αναμένει η πλειοψηφία των αναλυτών.

Ενδεικτικά, μεταξύ άλλων, στην αντίστοιχη έκθεση για το 2022, η αμερικανική επενδυτική τράπεζα είχε προβλέψει ότι ο πληθωρισμός στις ΗΠΑ θα υποχωρήσει σε κάτω από 3% -και όλοι γνωρίζουμε τί έγινε τελικά, με τα διψήφια ποσοστά να «τρέχουν» τόσο στις ΗΠΑ, όσο και παγκοσμίως.

Για το 2023, η Goldman ρωτά και απαντά:

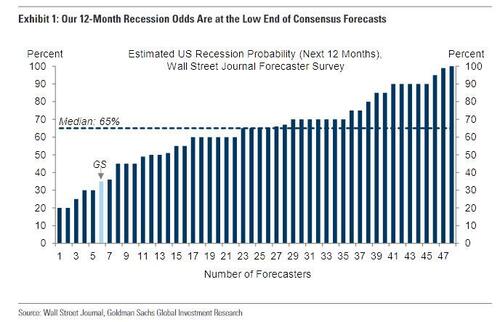

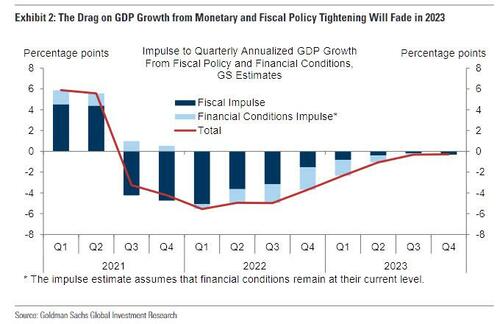

1: Θα αποφύγει την ύφεση η οικονομία των ΗΠΑ;

Ναι.

Μια παρατεταμένη περίοδος ανάπτυξης μπορεί να εξισορροπήσει σταδιακά την προσφορά και τη ζήτηση στην αγορά εργασίας και να μειώσει τις πιέσεις στους μισθούς και τις τιμές, με πολύ πιο περιορισμένη αύξηση του ποσοστού ανεργίας από ό,τι υποδηλώνουν οι ιστορικές σχέσεις. «Αυτή η διαδικασία προσαρμογής έχει πάει αρκετά καλά μέχρι στιγμής, αν και υπάρχουν πολλά ακόμη να γίνουν το 2023. Αναμένουμε μεγαλύτερη ανθεκτικότητα στην υποκείμενη ζήτηση το επόμενο έτος, επειδή η ανάλυσή μας δείχνει ότι ο περιορισμός της δημοσιονομικής πολιτικής έπαιξε πολύ μεγάλο ρόλο στην επιβράδυνση της αύξησης της ζήτησης φέτος, αλλά θα εξασθενίσει γρήγορα το επόμενο έτος».

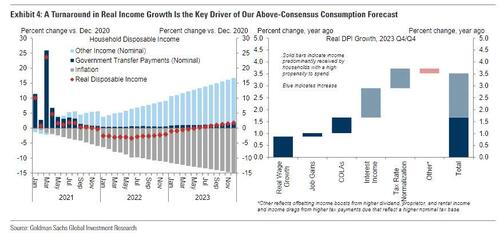

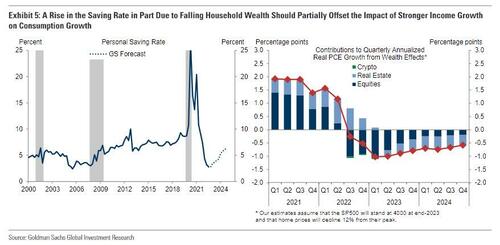

2: Θα αυξηθούν οι καταναλωτικές δαπάνες τουλάχιστον κατά 1%;

Ναι.

Το πραγματικό διαθέσιμο εισόδημα μειώθηκε από την άνοιξη του 2021 έως το καλοκαίρι του 2022, καθώς ο πληθωρισμός ξεπέρασε την αύξηση των μισθών και τις ειδικές πληρωμές που περιλαμβάνονται στα πακέτα χαλάρωσης για την πανδημία. Το πραγματικό εισόδημα αναμένεται να αυξηθεί κατά 3,5% το επόμενο έτος, υποστηριζόμενο από τη θετική αύξηση των πραγματικών μισθών.

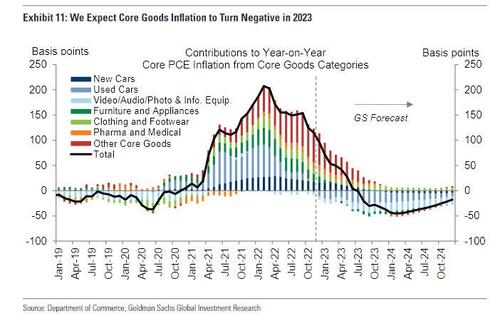

3: Ο πληθωρισμός θα γίνει αρνητικός σε ετήσια βάση;

Ναι.

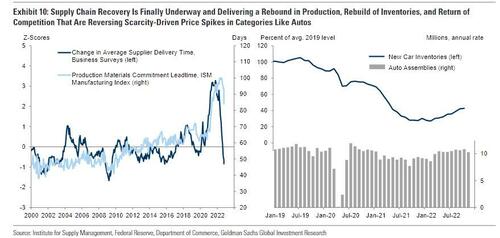

Μία από τις μεγαλύτερες αστοχίες προβλέψεών της Goldman τόσο το 2021 όσο και το 2022, προέκυψε από την εσφαλμένη εκτίμηση της ανάκαμψης της εφοδιαστικής αλυσίδας, η οποία καθυστέρησε από περαιτέρω παγκόσμιες κρίσεις και με τη σειρά της καθυστέρησε την αποπληθωριστική ώθηση από τον τομέα των αγαθών που αναμενόταν να ωθήσει τον πυρήνα του πληθωρισμού σημαντικά χαμηλότερα φέτος.

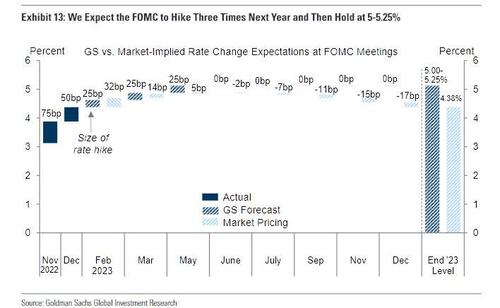

4: Θα μειώσει η Fed το επιτόκιο των κεφαλαίων;

Όχι. Αναμένεται η FOMC να πραγματοποιήσει τρεις αυξήσεις επιτοκίων κατά 25 μ.β. τον Φεβρουάριο, τον Μάρτιο και τον Μάιο και στη συνέχεια να διατηρήσει το επιτόκιο κεφαλαίων στο 5-5,25% για το υπόλοιπο του 2023.

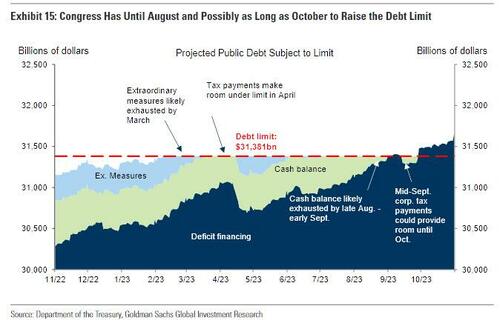

5: Θα έχει το όριο χρέους των ΗΠΑ τόσο αρνητικό αντίκτυπο στις χρηματοπιστωτικές αγορές το 2023 όπως και το 2011;

Ναι. Οι πολιτικές και δημοσιονομικές συνθήκες το επόμενο έτος θα είναι παρόμοιες με τις δύο τελευταίες εξαιρετικά ενοχλητικές αυξήσεις του ορίου χρέους, το 1995 και το 2011.

6: Θα πέσει το χάσμα θέσεων εργασίας-εργαζομένων στις ΗΠΑ σε κάτω από 3 εκατομμύρια;

(συνοπτικά) Ναι.

7: Θα μειωθεί στις ΗΠΑ το ποσοστό νέων θέσεων εργασίας από την κορύφωσή του, περισσότερο από ό,τι θα αυξηθεί το ποσοστό της ανεργίας από το κατώτατο σημείο του;

(συνοπτικά) Ναι.

8: Θα επιβραδυνθεί η αύξηση των μισθών τουλάχιστον κατά 1% στις ΗΠΑ;

(συνοπτικά) Ναι.

9: Θα πέσει κάτω από το 4% ο πληθωρισμός (με βάση των δείκτη προσδοκιών του Μίσιγκαν) στις ΗΠΑ;

(συνοπτικά) Ναι.

10: Θα θεσπίσει το Κογκρέσο ουσιαστικές αλλαγές στη δημοσιονομική πολιτική το 2023;

(συνοπτικά) Όχι.

www.bankingnews.gr

Ενδεικτικά, μεταξύ άλλων, στην αντίστοιχη έκθεση για το 2022, η αμερικανική επενδυτική τράπεζα είχε προβλέψει ότι ο πληθωρισμός στις ΗΠΑ θα υποχωρήσει σε κάτω από 3% -και όλοι γνωρίζουμε τί έγινε τελικά, με τα διψήφια ποσοστά να «τρέχουν» τόσο στις ΗΠΑ, όσο και παγκοσμίως.

Για το 2023, η Goldman ρωτά και απαντά:

1: Θα αποφύγει την ύφεση η οικονομία των ΗΠΑ;

Ναι.

Μια παρατεταμένη περίοδος ανάπτυξης μπορεί να εξισορροπήσει σταδιακά την προσφορά και τη ζήτηση στην αγορά εργασίας και να μειώσει τις πιέσεις στους μισθούς και τις τιμές, με πολύ πιο περιορισμένη αύξηση του ποσοστού ανεργίας από ό,τι υποδηλώνουν οι ιστορικές σχέσεις. «Αυτή η διαδικασία προσαρμογής έχει πάει αρκετά καλά μέχρι στιγμής, αν και υπάρχουν πολλά ακόμη να γίνουν το 2023. Αναμένουμε μεγαλύτερη ανθεκτικότητα στην υποκείμενη ζήτηση το επόμενο έτος, επειδή η ανάλυσή μας δείχνει ότι ο περιορισμός της δημοσιονομικής πολιτικής έπαιξε πολύ μεγάλο ρόλο στην επιβράδυνση της αύξησης της ζήτησης φέτος, αλλά θα εξασθενίσει γρήγορα το επόμενο έτος».

2: Θα αυξηθούν οι καταναλωτικές δαπάνες τουλάχιστον κατά 1%;

Ναι.

Το πραγματικό διαθέσιμο εισόδημα μειώθηκε από την άνοιξη του 2021 έως το καλοκαίρι του 2022, καθώς ο πληθωρισμός ξεπέρασε την αύξηση των μισθών και τις ειδικές πληρωμές που περιλαμβάνονται στα πακέτα χαλάρωσης για την πανδημία. Το πραγματικό εισόδημα αναμένεται να αυξηθεί κατά 3,5% το επόμενο έτος, υποστηριζόμενο από τη θετική αύξηση των πραγματικών μισθών.

3: Ο πληθωρισμός θα γίνει αρνητικός σε ετήσια βάση;

Ναι.

Μία από τις μεγαλύτερες αστοχίες προβλέψεών της Goldman τόσο το 2021 όσο και το 2022, προέκυψε από την εσφαλμένη εκτίμηση της ανάκαμψης της εφοδιαστικής αλυσίδας, η οποία καθυστέρησε από περαιτέρω παγκόσμιες κρίσεις και με τη σειρά της καθυστέρησε την αποπληθωριστική ώθηση από τον τομέα των αγαθών που αναμενόταν να ωθήσει τον πυρήνα του πληθωρισμού σημαντικά χαμηλότερα φέτος.

4: Θα μειώσει η Fed το επιτόκιο των κεφαλαίων;

Όχι. Αναμένεται η FOMC να πραγματοποιήσει τρεις αυξήσεις επιτοκίων κατά 25 μ.β. τον Φεβρουάριο, τον Μάρτιο και τον Μάιο και στη συνέχεια να διατηρήσει το επιτόκιο κεφαλαίων στο 5-5,25% για το υπόλοιπο του 2023.

5: Θα έχει το όριο χρέους των ΗΠΑ τόσο αρνητικό αντίκτυπο στις χρηματοπιστωτικές αγορές το 2023 όπως και το 2011;

Ναι. Οι πολιτικές και δημοσιονομικές συνθήκες το επόμενο έτος θα είναι παρόμοιες με τις δύο τελευταίες εξαιρετικά ενοχλητικές αυξήσεις του ορίου χρέους, το 1995 και το 2011.

6: Θα πέσει το χάσμα θέσεων εργασίας-εργαζομένων στις ΗΠΑ σε κάτω από 3 εκατομμύρια;

(συνοπτικά) Ναι.

7: Θα μειωθεί στις ΗΠΑ το ποσοστό νέων θέσεων εργασίας από την κορύφωσή του, περισσότερο από ό,τι θα αυξηθεί το ποσοστό της ανεργίας από το κατώτατο σημείο του;

(συνοπτικά) Ναι.

8: Θα επιβραδυνθεί η αύξηση των μισθών τουλάχιστον κατά 1% στις ΗΠΑ;

(συνοπτικά) Ναι.

9: Θα πέσει κάτω από το 4% ο πληθωρισμός (με βάση των δείκτη προσδοκιών του Μίσιγκαν) στις ΗΠΑ;

(συνοπτικά) Ναι.

10: Θα θεσπίσει το Κογκρέσο ουσιαστικές αλλαγές στη δημοσιονομική πολιτική το 2023;

(συνοπτικά) Όχι.

www.bankingnews.gr

Σχόλια αναγνωστών