Σημαντική βελτίωση «βλέπει» στα δημόσια οικονομικά της Ελλάδας η γαλλική τράπεζα BNP Paribas, αλλά...

Σημαντική βελτίωση «βλέπει» στα δημόσια οικονομικά της Ελλάδας η γαλλική τράπεζα BNP Paribas, ωστόσο το χρέος, ειδικά μεσοπρόθεσμα, παραμένει η αχίλλειος πτέρνα της οικονομίας.

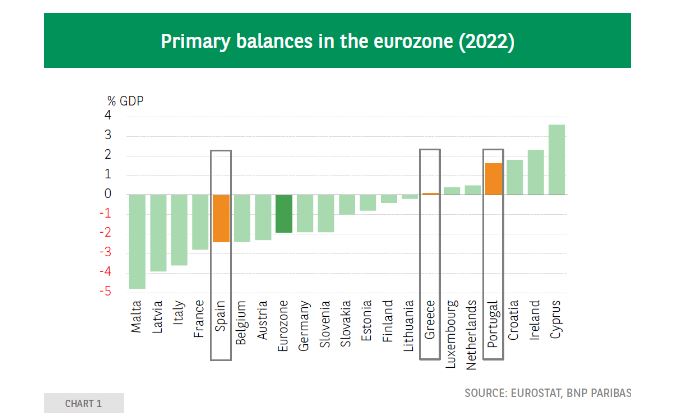

Πιο συγκεκριμένα, το πρωτογενές έλλειμμα διαγράφηκε, μετακινούμενο από -4,6% του ΑΕΠ το 2021 σε ελαφρύ πλεόνασμα 0,1% πέρυσι.

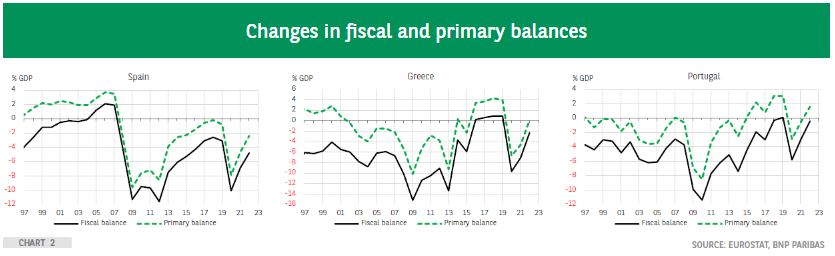

Σε ό,τι αφορά τα δημοσιονομικά υπόλοιπα, τα οποία ενσωματώνουν πληρωμές τόκων, παραμένουν σε έλλειμμα, αλλά έχουν επίσης μειωθεί σημαντικά:

Το 2022, το δημόσιο έλλειμμα ήταν -2,3% του ΑΕΠ στην Ελλάδα, έναντι -7,1% το 2021.

Και πάλι σύμφωνα με τη Eurostat, λέει η BNP Paribas, η αύξηση των εσόδων ήταν η ισχυρότερη στην Ελλάδα (+13,7% το 2022).

Αυτό τροφοδοτήθηκε από τις υψηλότερες εισπράξεις ΦΠΑ, τις εισφορές κοινωνικής ασφάλισης (εργαζόμενοι και εργοδότες) και τους φόρους εισοδήματος και επιχειρήσεων.

Οι δε κρατικές δαπάνες αυξήθηκαν κατά 4,1%.

Χρέος…

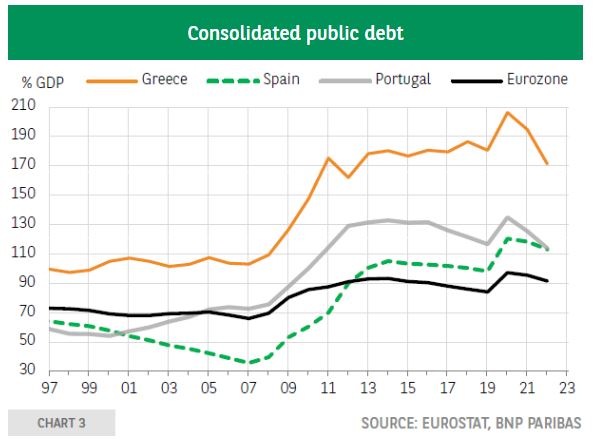

Σε ό,τι αφορά τους δείκτες του δημόσιου χρέους, μειώθηκαν ξανά το 2022.

Στην Ελλάδα και την Πορτογαλία, το ενοποιημένο χρέος σε σχέση με το ΑΕΠ έπεσε κάτω από τα επίπεδα του 2019, μειωμένο κατά 23 μονάδες του ΑΕΠ (στο 171,3%) και 11,5 μονάδες (στο 113,9%) αντίστοιχα πέρυσι.

Οι προηγούμενες προσαρμογές διαρθρωτικών ισοζυγίων αποδίδουν

Αυτές οι θετικές εξελίξεις δεν είναι μόνο αποτέλεσμα μιας ευνοϊκής κατάστασης μετά την Covid.

Η Ελλάδα βελτίωνε τους δημόσιους λογαριασμούς τους πριν από την υγειονομική κρίση, μέσω των δραστικών προγραμμάτων προσαρμογής που τέθηκαν σε εφαρμογή κατά τη διάρκεια της κρίσης του δημόσιου χρέους στην ευρωζώνη.

Ωστόσο, αυτά τα μέτρα λιτότητας ήταν πολύ επώδυνα για τους Έλληνες (αυξήσεις φόρων, πάγωμα μισθών στο δημόσιο τομέα, μείωση συντάξεων και αύξηση των ηλικιακών ορίων συνταξιοδότησης).

Το 2009, η Ελλάδα είχε μεγάλο δημοσιονομικό έλλειμμα, που ανερχόταν έως και 10,4%.

Δέκα χρόνια αργότερα, το 2019, η Ελλάδα κατέγραφε μεγάλα δημοσιονομικά πλεονάσματα, στο +3,9%.

Χάρη σε αυτές τις απότομες προσαρμογές, τα διαρθρωτικά δημοσιονομικά ισοζύγια, των οποίων το έλλειμμα είχε φθάσει όχι λιγότερο από το 13% του ΑΕΠ το 2009 στην Ελλάδα (στοιχεία του ΔΝΤ), ανέκαμψαν γρήγορα.

Το διαρθρωτικό ισοζύγιο επέστρεψε έτσι σε πλεόνασμα στην Ελλάδα το 2012.

Στο 2023 με ορμή από το 2022;

Προς το παρόν, η οικονομική κατάσταση παραμένει θετική.

Η δυναμική της Ελλάδας υποχώρησε το πρώτο τρίμηνο του έτους, αλλά συνοδεύτηκε με μια απότομη αύξηση της απασχόλησης το 2022 (+5,4%).

Το ποσοστό ανεργίας στην Ελλάδα έχει πέσει σε επίπεδα που δεν έχουν παρατηρηθεί για περισσότερο από μια δεκαετία (10,9% τον Μάρτιο του 2023).

Επομένως, η τάση στους δημόσιους λογαριασμούς τους πρώτους μήνες του 2023 δείχνει ότι η άνοδος συνεχίζεται.

Κίνδυνος

Με την άνοδο των επιτοκίων αναχρηματοδότησης στην Ευρώπη, το υψηλό απόθεμα δημόσιου χρέους παραμένει μια από τις αχίλλειες πτέρνες των χωρών της Νότιας Ευρώπης.

Η Ευρωπαϊκή Επιτροπή τόνισε αυτό το ζήτημα στην τελευταία της Παρακολούθηση Βιωσιμότητας Χρέους, που δημοσιεύτηκε στις 14 Απριλίου.

Στο προφίλ κινδύνου της, που καθορίστηκε σε τρία χρονικά πλαίσια (βραχυπρόθεσμα [2023], μεσοπρόθεσμα και μακροπρόθεσμα), η Επιτροπή διατηρεί έναν «υψηλό» μεσοπρόθεσμο κίνδυνο για την Ελλάδα, λόγω του επιπέδου του δημόσιου χρέους, η οποία είναι ευάλωτη στα διάφορα δυσμενή σενάρια που χρησιμοποιούνται.

Ωστόσο, ο βραχυπρόθεσμος κίνδυνος παραμένει «χαμηλός».

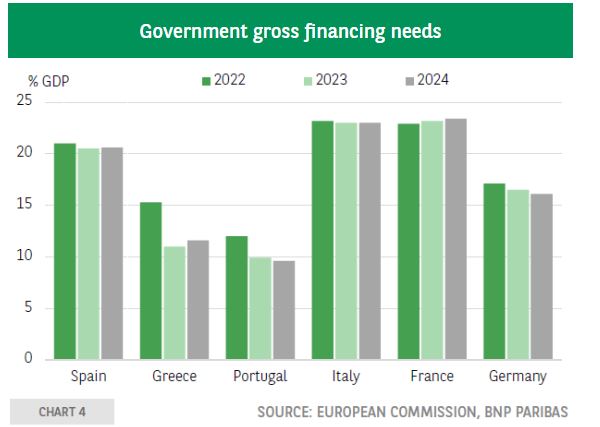

Εκτός από την Ισπανία, οι ακαθάριστες χρηματοδοτικές ανάγκες στην Ελλάδα και την Πορτογαλία θα είναι από τις χαμηλότερες στην Ευρώπη (βλ. διάγραμμα 4), γεγονός που οφείλεται εν μέρει στη βελτίωση των δημοσιονομικών ισοζυγίων.

Η Επιτροπή επισημαίνει αρκετούς άλλους παράγοντες που είναι κοινοί στις περισσότερες χώρες της ευρωζώνης και συνδέονται με το σοκ των επιτοκίων: παράταση της μέσης διάρκειας των κρατικών ομολόγων, αύξηση του ποσοστού του δημόσιου χρέους που κατέχει το Ευρωσύστημα και νέοι μηχανισμοί δημοσιονομικής αλληλεγγύης, ιδίως μέσω του προγράμματος της ΕΕ Next Generation.

Τέλος, μακροπρόθεσμα, το προφίλ κινδύνου της Ελλάδας και της Πορτογαλίας έχει αναθεωρηθεί προς τα κάτω φέτος, από «μεσαίο» σε «χαμηλό».

Αυτές οι χώρες έχουν τώρα καλύτερη μακροπρόθεσμη αξιολόγηση από την Ολλανδία, τη Γαλλία ή τη Γερμανία, οι οποίες, σύμφωνα με τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής, θα πρέπει να προβούν σε μεγαλύτερες δημοσιονομικές προσαρμογές τόσο για να σταθεροποιήσουν το επίπεδο του μακροπρόθεσμου δημόσιου χρέους τους όσο και για να μειώσουν το χρέος τους.

Συνεπώς, η Ελλάδα και η Πορτογαλία, από την άποψη της δημοσιονομικής τους ισορροπίας, βρίσκονται σε καλύτερη θέση – αν και για την Ελλάδα το σημείο εκκίνησης, ο δείκτης χρέους, είναι λιγότερο ευνοϊκός.

www.bankingnews.gr

Πιο συγκεκριμένα, το πρωτογενές έλλειμμα διαγράφηκε, μετακινούμενο από -4,6% του ΑΕΠ το 2021 σε ελαφρύ πλεόνασμα 0,1% πέρυσι.

Σε ό,τι αφορά τα δημοσιονομικά υπόλοιπα, τα οποία ενσωματώνουν πληρωμές τόκων, παραμένουν σε έλλειμμα, αλλά έχουν επίσης μειωθεί σημαντικά:

Το 2022, το δημόσιο έλλειμμα ήταν -2,3% του ΑΕΠ στην Ελλάδα, έναντι -7,1% το 2021.

Και πάλι σύμφωνα με τη Eurostat, λέει η BNP Paribas, η αύξηση των εσόδων ήταν η ισχυρότερη στην Ελλάδα (+13,7% το 2022).

Αυτό τροφοδοτήθηκε από τις υψηλότερες εισπράξεις ΦΠΑ, τις εισφορές κοινωνικής ασφάλισης (εργαζόμενοι και εργοδότες) και τους φόρους εισοδήματος και επιχειρήσεων.

Οι δε κρατικές δαπάνες αυξήθηκαν κατά 4,1%.

Χρέος…

Σε ό,τι αφορά τους δείκτες του δημόσιου χρέους, μειώθηκαν ξανά το 2022.

Στην Ελλάδα και την Πορτογαλία, το ενοποιημένο χρέος σε σχέση με το ΑΕΠ έπεσε κάτω από τα επίπεδα του 2019, μειωμένο κατά 23 μονάδες του ΑΕΠ (στο 171,3%) και 11,5 μονάδες (στο 113,9%) αντίστοιχα πέρυσι.

Οι προηγούμενες προσαρμογές διαρθρωτικών ισοζυγίων αποδίδουν

Αυτές οι θετικές εξελίξεις δεν είναι μόνο αποτέλεσμα μιας ευνοϊκής κατάστασης μετά την Covid.

Η Ελλάδα βελτίωνε τους δημόσιους λογαριασμούς τους πριν από την υγειονομική κρίση, μέσω των δραστικών προγραμμάτων προσαρμογής που τέθηκαν σε εφαρμογή κατά τη διάρκεια της κρίσης του δημόσιου χρέους στην ευρωζώνη.

Ωστόσο, αυτά τα μέτρα λιτότητας ήταν πολύ επώδυνα για τους Έλληνες (αυξήσεις φόρων, πάγωμα μισθών στο δημόσιο τομέα, μείωση συντάξεων και αύξηση των ηλικιακών ορίων συνταξιοδότησης).

Το 2009, η Ελλάδα είχε μεγάλο δημοσιονομικό έλλειμμα, που ανερχόταν έως και 10,4%.

Δέκα χρόνια αργότερα, το 2019, η Ελλάδα κατέγραφε μεγάλα δημοσιονομικά πλεονάσματα, στο +3,9%.

Χάρη σε αυτές τις απότομες προσαρμογές, τα διαρθρωτικά δημοσιονομικά ισοζύγια, των οποίων το έλλειμμα είχε φθάσει όχι λιγότερο από το 13% του ΑΕΠ το 2009 στην Ελλάδα (στοιχεία του ΔΝΤ), ανέκαμψαν γρήγορα.

Το διαρθρωτικό ισοζύγιο επέστρεψε έτσι σε πλεόνασμα στην Ελλάδα το 2012.

Στο 2023 με ορμή από το 2022;

Προς το παρόν, η οικονομική κατάσταση παραμένει θετική.

Η δυναμική της Ελλάδας υποχώρησε το πρώτο τρίμηνο του έτους, αλλά συνοδεύτηκε με μια απότομη αύξηση της απασχόλησης το 2022 (+5,4%).

Το ποσοστό ανεργίας στην Ελλάδα έχει πέσει σε επίπεδα που δεν έχουν παρατηρηθεί για περισσότερο από μια δεκαετία (10,9% τον Μάρτιο του 2023).

Επομένως, η τάση στους δημόσιους λογαριασμούς τους πρώτους μήνες του 2023 δείχνει ότι η άνοδος συνεχίζεται.

Κίνδυνος

Με την άνοδο των επιτοκίων αναχρηματοδότησης στην Ευρώπη, το υψηλό απόθεμα δημόσιου χρέους παραμένει μια από τις αχίλλειες πτέρνες των χωρών της Νότιας Ευρώπης.

Η Ευρωπαϊκή Επιτροπή τόνισε αυτό το ζήτημα στην τελευταία της Παρακολούθηση Βιωσιμότητας Χρέους, που δημοσιεύτηκε στις 14 Απριλίου.

Στο προφίλ κινδύνου της, που καθορίστηκε σε τρία χρονικά πλαίσια (βραχυπρόθεσμα [2023], μεσοπρόθεσμα και μακροπρόθεσμα), η Επιτροπή διατηρεί έναν «υψηλό» μεσοπρόθεσμο κίνδυνο για την Ελλάδα, λόγω του επιπέδου του δημόσιου χρέους, η οποία είναι ευάλωτη στα διάφορα δυσμενή σενάρια που χρησιμοποιούνται.

Ωστόσο, ο βραχυπρόθεσμος κίνδυνος παραμένει «χαμηλός».

Εκτός από την Ισπανία, οι ακαθάριστες χρηματοδοτικές ανάγκες στην Ελλάδα και την Πορτογαλία θα είναι από τις χαμηλότερες στην Ευρώπη (βλ. διάγραμμα 4), γεγονός που οφείλεται εν μέρει στη βελτίωση των δημοσιονομικών ισοζυγίων.

Η Επιτροπή επισημαίνει αρκετούς άλλους παράγοντες που είναι κοινοί στις περισσότερες χώρες της ευρωζώνης και συνδέονται με το σοκ των επιτοκίων: παράταση της μέσης διάρκειας των κρατικών ομολόγων, αύξηση του ποσοστού του δημόσιου χρέους που κατέχει το Ευρωσύστημα και νέοι μηχανισμοί δημοσιονομικής αλληλεγγύης, ιδίως μέσω του προγράμματος της ΕΕ Next Generation.

Τέλος, μακροπρόθεσμα, το προφίλ κινδύνου της Ελλάδας και της Πορτογαλίας έχει αναθεωρηθεί προς τα κάτω φέτος, από «μεσαίο» σε «χαμηλό».

Αυτές οι χώρες έχουν τώρα καλύτερη μακροπρόθεσμη αξιολόγηση από την Ολλανδία, τη Γαλλία ή τη Γερμανία, οι οποίες, σύμφωνα με τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής, θα πρέπει να προβούν σε μεγαλύτερες δημοσιονομικές προσαρμογές τόσο για να σταθεροποιήσουν το επίπεδο του μακροπρόθεσμου δημόσιου χρέους τους όσο και για να μειώσουν το χρέος τους.

Συνεπώς, η Ελλάδα και η Πορτογαλία, από την άποψη της δημοσιονομικής τους ισορροπίας, βρίσκονται σε καλύτερη θέση – αν και για την Ελλάδα το σημείο εκκίνησης, ο δείκτης χρέους, είναι λιγότερο ευνοϊκός.

www.bankingnews.gr

Σχόλια αναγνωστών