Το συνολικό χρέος από πιστωτικές κάρτες αυξήθηκε κατά 45 δισ. δολάρια την περίοδο από τον Απρίλιο έως τον Ιούνιο

Κατά 45 δισ. δολάρια αυξήθηκε την περίοδο από τον Απρίλιο έως τον Ιούνιο το συνολικό χρέος από πιστωτικές κάρτες στις ΗΠΑ… εκτοξεύοντας το συνολικό ποσό της οφειλής σε 1,03 τρισεκατομμύριο δολάρια, την υψηλότερη ακαθάριστη αξία στα στοιχεία της Fed από το 2003.

Ειδικότερα, ως γνωστόν, μία φορά το τρίμηνο η Fed δημοσιεύει έκθεσή της για το χρέος αλλά και τις καταθέσεις των νοικοκυριών, η οποία παρέχει μια εικόνα –αν και με χρονική υστέρηση– των οικονομικών τους το προηγούμενο τρίμηνο.

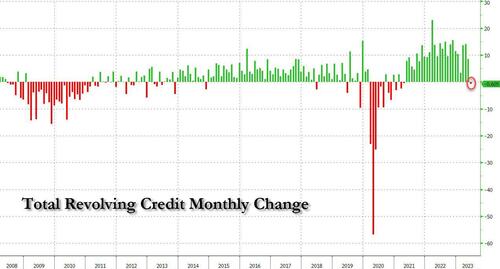

Και ενώ η έκθεση «αποκαλύπτει» μηδενική αύξηση σε ό,τι αφορά την επέκταση της καταθετικής βάσης για όσους παρακολουθούν τη μηνιαία δήλωση της Fed για την Καταναλωτική Πίστη (G.19), η οποία μόλις χθες αποκάλυψε την πρώτη μείωση χρέους των πιστωτικών καρτών από τον Απρίλιο του 2021...

... παρέχει πληροφορίες για το τι συμβαίνει στους ισολογισμούς των νοικοκυριών.

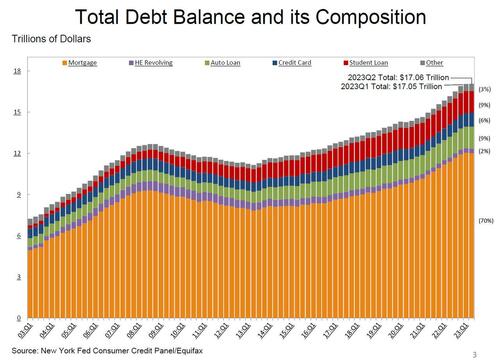

Τα υπόλοιπα ανέρχονται πλέον στα 17,06 τρισεκατομμύρια δολάρια, αυξανόμενα κατά 2,9 τρισεκατομμύρια δολάρια από το τέλος του 2019, ήτοι λίγο πριν από την πανδημική ύφεση.

Ρίχνοντας μια πιο προσεκτική ματιά στους τύπους υπολοίπων καταναλωτικής πίστης, αυτά έχουν ως εξής:

• Τα υπόλοιπα των στεγαστικών δανείων παρέμειναν αμετάβλητα από το προηγούμενο τρίμηνο κατά το β’ τρίμηνο του 2023, διαμορφούμενα στα 12,01 τρισεκατομμύρια δολάρια στα τέλη Ιουνίου, σε μεγάλο βαθμό λόγω της μείωσης των στεγαστικών δανείων και της επιβράδυνσης στις τιμές των κατοικιών.

• Τα υπόλοιπα των πιστωτικών γραμμών μετοχικού κεφαλαίου (HELOC) ήταν επίσης ουσιαστικά σταθερά. Το υπόλοιπο της HELOC ανέρχεται σε 340 δισεκατομμύρια δολάρια.

• Τα υπόλοιπα πιστωτικών καρτών αυξήθηκαν κατά 45 δισεκατομμύρια δολάρια, σημειώνοντας αύξηση 4,6% σε τριμηνιαία βάση, διαμορφούμενα σε 1,03 τρισεκατομμύριο δολάρια (ιστορικό υψηλό).

• Τα υπόλοιπα δανείων αυτοκινήτων αυξήθηκαν κατά 20 δισεκατομμύρια δολάρια, συνεχίζοντας την ανοδική πορεία που έχουν πάρει από το 2011.

• Τα υπόλοιπα των φοιτητικών δανείων μειώθηκαν κατά 35 δισεκατομμύρια δολάρια.

• Τα υπόλοιπα φοιτητικών δανείων ανέρχονται πλέον σε 1,57 τρισεκατομμύρια δολάρια.

• Τα υπόλοιπα, που περιλαμβάνουν κάρτες λιανικής και άλλα καταναλωτικά δάνεια, αυξήθηκαν κατά 15 δισεκατομμύρια δολάρια.

• Συνολικά, τα υπόλοιπα μη κατοικιών αυξήθηκαν κατά 45 δισ. δολάρια.

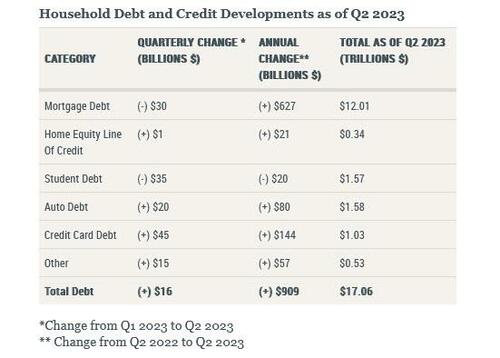

Και σε μορφή πίνακα:

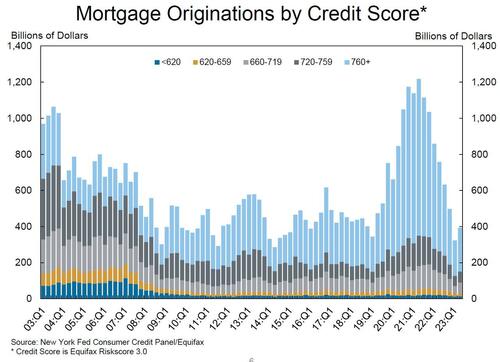

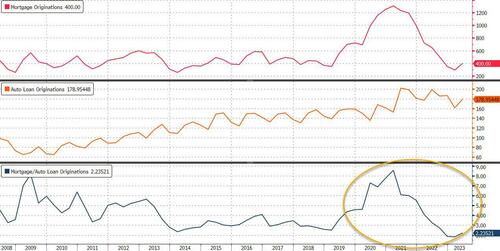

Όπως σημειώθηκε παραπάνω, η προέλευση των ενυπόθηκων δανείων, που μετρώνται ως εμφανίσεις νέων στεγαστικών δανείων στις αναφορές καταναλωτικής πίστης, συμπεριλαμβανομένων τόσο των προμηθειών αναχρηματοδότησης όσο και των αγορών, παρέμειναν στα 393 δισεκατομμύρια δολάρια το δεύτερο τρίμηνο του 2023 (αντανακλώντας μια μέτρια αύξηση στις πηγές αγορών καθώς κατέρρευσαν οι πηγές αναχρηματοδότησης), που ωστόσο ήταν η πρώτη άνοδος μετά από δύο χρόνια και ανάκαμψη από το χαμηλό 9 ετών που παρατηρήθηκε το προηγούμενο τρίμηνο.

Το παραπάνω διάγραμμα δείχνει επίσης ότι η διάμεση πιστωτική βαθμολογία για τα νέα στεγαστικά δάνεια αυξήθηκε κατά 4 μονάδες, στις 769.

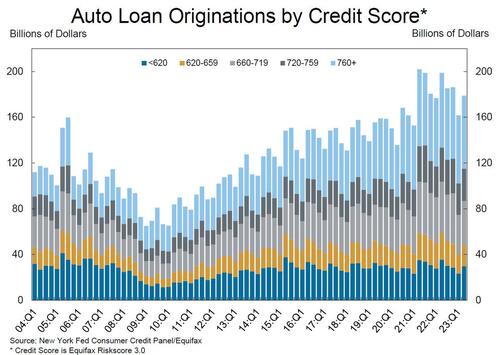

Η διάμεση πιστωτική βαθμολογία για τα νέα δάνεια αυτοκινήτων μειώθηκε κατά 5 μονάδες, μετά από μια παροδική άνοδο το πρώτο τρίμηνο.

Ταυτόχρονα, ο όγκος των νέων δανείων για αυτοκίνητα, που περιλαμβάνει τις μισθώσεις, ήταν 179 δισεκατομμύρια δολάρια, αντανακλώντας σε μεγάλο βαθμό τις υψηλές αξίες των δανείων σε δολάρια, ακόμη και όταν ο αριθμός των νέων δανείων παραμένει κάτω από τα προ πανδημίας επίπεδα.

Σκεφτείτε το για λίγο: τα παραπάνω διαγράμματα δείχνουν ότι, ενώ η Fed συνέτριψε τα στεγαστικά δάνεια λόγω αυστηροποίησης της νομισματικής πολιτικής, αυτό είχε μηδενικό αντίκτυπο στα δάνεια αυτοκινήτων.

Στην πραγματικότητα, αφού κορυφώθηκε, στις 9 μον., πριν από δύο χρόνια, η αναλογία των νέων στεγαστικών δανείων προς τα νέα δάνεια αυτοκινήτων έχει καταρρεύσει στο σχεδόν ιστορικό χαμηλό 2,2.

Εν προκειμένω, γεννώνται δύο ερωτήματα:

i) Από πού εξασφαλίζουν οι Αμερικανοί τα χρήματα για να χρηματοδοτήσουν όλα αυτά τα δάνεια αυτοκινήτων,

ii) τι θα συμβεί με όλα αυτά τα δάνεια για αυτοκίνητα, τα οποία είναι εγγεγραμμένα στα διάφορα τραπεζικά βιβλία, μόλις σταματήσουν οι πληρωμές.

Η Fed της Νέας Υόρκης εξέδωσε επίσης συνοδευτική ανάρτηση στο ιστολόγιο Liberty Street Economics, που εξετάζει τις τάσεις στον δανεισμό και την αποπληρωμή πιστωτικών καρτών.

Στο ιστολόγιο διαπιστώνεται ότι, παρά τα κωλύματα που εγείρει ο πληθωρισμός στους καταναλωτές, υπάρχουν ελάχιστα στοιχεία για εκτεταμένη δυσφορία στα νοικοκυριά προς το παρόν.

Αυτό όμως πρόκειται να αλλάξει...

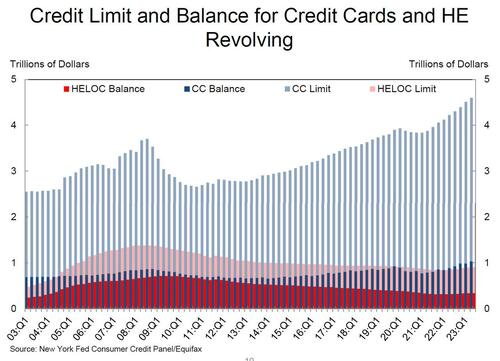

Κατεβαίνοντας στη λίστα, τα όρια στις πιστωτικές κάρτες αυξήθηκαν κατά 90 δισεκατομμύρια δολάρια το δεύτερο τρίμηνο, αύξηση 2,0% από το προηγούμενο τρίμηνο.

Όπως σημειώθηκε παραπάνω, οι λογαριασμοί πιστωτικών καρτών αυξήθηκαν κατά 5,48 εκατομμύρια σε 578,35 εκατομμύρια, ή περίπου 2 πιστωτικές κάρτες για κάθε ενήλικα.

Αυτό που βρήκαμε πιο ενδιαφέρον είναι ότι τα όρια στις πιστωτικές κάρτες αυξήθηκαν κατά 9 δισεκατομμύρια δολάρια και τώρα ανέρχονται σε 4,6 τρισεκατομμύρια δολάρια.

Αυτό σημαίνει ότι - εάν οι Αμερικανοί αποφασίσουν να μεγιστοποιήσουν τη χρήση των πιστωτικών καρτών, θα πρέπει να βρεθεί αγοραστική δύναμη 3 τρισ. δολ., η οποία θα χρηματοδοτηθεί από χρέος ή, όπως αποκαλείται στα Bidenomics, «ανάπτυξη».

Και ενώ είναι σχετικά μέτριο και πολύ χαμηλότερο από το συνολικό εκκρεμές χρέος των πιστωτικών καρτών, τα όρια στις πιστωτικές γραμμές εγχώριας μετοχής (HELOC) αυξήθηκαν κατά 6 δισεκατομμύρια δολάρια, ή αύξηση 0,7%.

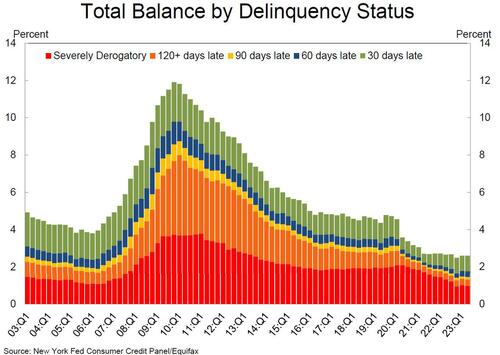

Τέλος, σε ό,τι αφορά τα ποσοστά αθέτησης, το δεύτερο τρίμηνο ήταν σχεδόν σταθερά, με μόλις 2,7% ανεξόφλητου χρέους, 2 ποσοστιαίες μονάδες χαμηλότερα από το τελευταίο τρίμηνο του 2019, λίγο πριν η πανδημία COVID-19 «κλείσει» την οικονομία των ΗΠΑ.

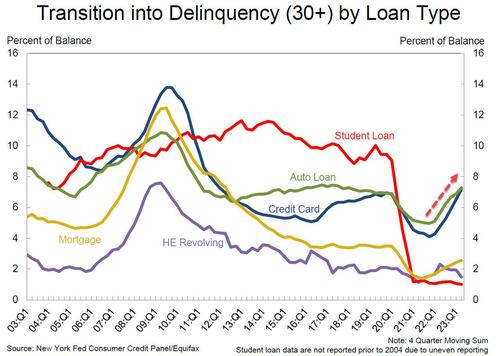

Αυτά είναι τα καλά νέα: τα κακά νέα είναι ότι το ποσοστό χρέους που μπαίνει σε καθυστερήσεις αυξήθηκε για τις πιστωτικές κάρτες και τα δάνεια αυτοκινήτων κατά 0,7% και 0,4%, αντίστοιχα.

Όπως φαίνεται παρακάτω, η Fed σημειώνει ότι «τα υπόλοιπα των πιστωτικών καρτών παρουσίασαν την πιο έντονη επιδείνωση της απόδοσης το δεύτερο τρίμηνο μετά από μια περίοδο εξαιρετικά χαμηλών ποσοστών αθέτησης κατά τη διάρκεια της πανδημίας, σε μεγάλο βαθμό λόγω του μορατόριουμ στα φοιτητικά δάνεια».

www.bankingnews.gr

Ειδικότερα, ως γνωστόν, μία φορά το τρίμηνο η Fed δημοσιεύει έκθεσή της για το χρέος αλλά και τις καταθέσεις των νοικοκυριών, η οποία παρέχει μια εικόνα –αν και με χρονική υστέρηση– των οικονομικών τους το προηγούμενο τρίμηνο.

Και ενώ η έκθεση «αποκαλύπτει» μηδενική αύξηση σε ό,τι αφορά την επέκταση της καταθετικής βάσης για όσους παρακολουθούν τη μηνιαία δήλωση της Fed για την Καταναλωτική Πίστη (G.19), η οποία μόλις χθες αποκάλυψε την πρώτη μείωση χρέους των πιστωτικών καρτών από τον Απρίλιο του 2021...

... παρέχει πληροφορίες για το τι συμβαίνει στους ισολογισμούς των νοικοκυριών.

Τα υπόλοιπα ανέρχονται πλέον στα 17,06 τρισεκατομμύρια δολάρια, αυξανόμενα κατά 2,9 τρισεκατομμύρια δολάρια από το τέλος του 2019, ήτοι λίγο πριν από την πανδημική ύφεση.

Ρίχνοντας μια πιο προσεκτική ματιά στους τύπους υπολοίπων καταναλωτικής πίστης, αυτά έχουν ως εξής:

• Τα υπόλοιπα των στεγαστικών δανείων παρέμειναν αμετάβλητα από το προηγούμενο τρίμηνο κατά το β’ τρίμηνο του 2023, διαμορφούμενα στα 12,01 τρισεκατομμύρια δολάρια στα τέλη Ιουνίου, σε μεγάλο βαθμό λόγω της μείωσης των στεγαστικών δανείων και της επιβράδυνσης στις τιμές των κατοικιών.

• Τα υπόλοιπα των πιστωτικών γραμμών μετοχικού κεφαλαίου (HELOC) ήταν επίσης ουσιαστικά σταθερά. Το υπόλοιπο της HELOC ανέρχεται σε 340 δισεκατομμύρια δολάρια.

• Τα υπόλοιπα πιστωτικών καρτών αυξήθηκαν κατά 45 δισεκατομμύρια δολάρια, σημειώνοντας αύξηση 4,6% σε τριμηνιαία βάση, διαμορφούμενα σε 1,03 τρισεκατομμύριο δολάρια (ιστορικό υψηλό).

• Τα υπόλοιπα δανείων αυτοκινήτων αυξήθηκαν κατά 20 δισεκατομμύρια δολάρια, συνεχίζοντας την ανοδική πορεία που έχουν πάρει από το 2011.

• Τα υπόλοιπα των φοιτητικών δανείων μειώθηκαν κατά 35 δισεκατομμύρια δολάρια.

• Τα υπόλοιπα φοιτητικών δανείων ανέρχονται πλέον σε 1,57 τρισεκατομμύρια δολάρια.

• Τα υπόλοιπα, που περιλαμβάνουν κάρτες λιανικής και άλλα καταναλωτικά δάνεια, αυξήθηκαν κατά 15 δισεκατομμύρια δολάρια.

• Συνολικά, τα υπόλοιπα μη κατοικιών αυξήθηκαν κατά 45 δισ. δολάρια.

Και σε μορφή πίνακα:

Όπως σημειώθηκε παραπάνω, η προέλευση των ενυπόθηκων δανείων, που μετρώνται ως εμφανίσεις νέων στεγαστικών δανείων στις αναφορές καταναλωτικής πίστης, συμπεριλαμβανομένων τόσο των προμηθειών αναχρηματοδότησης όσο και των αγορών, παρέμειναν στα 393 δισεκατομμύρια δολάρια το δεύτερο τρίμηνο του 2023 (αντανακλώντας μια μέτρια αύξηση στις πηγές αγορών καθώς κατέρρευσαν οι πηγές αναχρηματοδότησης), που ωστόσο ήταν η πρώτη άνοδος μετά από δύο χρόνια και ανάκαμψη από το χαμηλό 9 ετών που παρατηρήθηκε το προηγούμενο τρίμηνο.

Το παραπάνω διάγραμμα δείχνει επίσης ότι η διάμεση πιστωτική βαθμολογία για τα νέα στεγαστικά δάνεια αυξήθηκε κατά 4 μονάδες, στις 769.

Η διάμεση πιστωτική βαθμολογία για τα νέα δάνεια αυτοκινήτων μειώθηκε κατά 5 μονάδες, μετά από μια παροδική άνοδο το πρώτο τρίμηνο.

Ταυτόχρονα, ο όγκος των νέων δανείων για αυτοκίνητα, που περιλαμβάνει τις μισθώσεις, ήταν 179 δισεκατομμύρια δολάρια, αντανακλώντας σε μεγάλο βαθμό τις υψηλές αξίες των δανείων σε δολάρια, ακόμη και όταν ο αριθμός των νέων δανείων παραμένει κάτω από τα προ πανδημίας επίπεδα.

Σκεφτείτε το για λίγο: τα παραπάνω διαγράμματα δείχνουν ότι, ενώ η Fed συνέτριψε τα στεγαστικά δάνεια λόγω αυστηροποίησης της νομισματικής πολιτικής, αυτό είχε μηδενικό αντίκτυπο στα δάνεια αυτοκινήτων.

Στην πραγματικότητα, αφού κορυφώθηκε, στις 9 μον., πριν από δύο χρόνια, η αναλογία των νέων στεγαστικών δανείων προς τα νέα δάνεια αυτοκινήτων έχει καταρρεύσει στο σχεδόν ιστορικό χαμηλό 2,2.

Εν προκειμένω, γεννώνται δύο ερωτήματα:

i) Από πού εξασφαλίζουν οι Αμερικανοί τα χρήματα για να χρηματοδοτήσουν όλα αυτά τα δάνεια αυτοκινήτων,

ii) τι θα συμβεί με όλα αυτά τα δάνεια για αυτοκίνητα, τα οποία είναι εγγεγραμμένα στα διάφορα τραπεζικά βιβλία, μόλις σταματήσουν οι πληρωμές.

Η Fed της Νέας Υόρκης εξέδωσε επίσης συνοδευτική ανάρτηση στο ιστολόγιο Liberty Street Economics, που εξετάζει τις τάσεις στον δανεισμό και την αποπληρωμή πιστωτικών καρτών.

Στο ιστολόγιο διαπιστώνεται ότι, παρά τα κωλύματα που εγείρει ο πληθωρισμός στους καταναλωτές, υπάρχουν ελάχιστα στοιχεία για εκτεταμένη δυσφορία στα νοικοκυριά προς το παρόν.

Αυτό όμως πρόκειται να αλλάξει...

Κατεβαίνοντας στη λίστα, τα όρια στις πιστωτικές κάρτες αυξήθηκαν κατά 90 δισεκατομμύρια δολάρια το δεύτερο τρίμηνο, αύξηση 2,0% από το προηγούμενο τρίμηνο.

Όπως σημειώθηκε παραπάνω, οι λογαριασμοί πιστωτικών καρτών αυξήθηκαν κατά 5,48 εκατομμύρια σε 578,35 εκατομμύρια, ή περίπου 2 πιστωτικές κάρτες για κάθε ενήλικα.

Αυτό που βρήκαμε πιο ενδιαφέρον είναι ότι τα όρια στις πιστωτικές κάρτες αυξήθηκαν κατά 9 δισεκατομμύρια δολάρια και τώρα ανέρχονται σε 4,6 τρισεκατομμύρια δολάρια.

Αυτό σημαίνει ότι - εάν οι Αμερικανοί αποφασίσουν να μεγιστοποιήσουν τη χρήση των πιστωτικών καρτών, θα πρέπει να βρεθεί αγοραστική δύναμη 3 τρισ. δολ., η οποία θα χρηματοδοτηθεί από χρέος ή, όπως αποκαλείται στα Bidenomics, «ανάπτυξη».

Και ενώ είναι σχετικά μέτριο και πολύ χαμηλότερο από το συνολικό εκκρεμές χρέος των πιστωτικών καρτών, τα όρια στις πιστωτικές γραμμές εγχώριας μετοχής (HELOC) αυξήθηκαν κατά 6 δισεκατομμύρια δολάρια, ή αύξηση 0,7%.

Τέλος, σε ό,τι αφορά τα ποσοστά αθέτησης, το δεύτερο τρίμηνο ήταν σχεδόν σταθερά, με μόλις 2,7% ανεξόφλητου χρέους, 2 ποσοστιαίες μονάδες χαμηλότερα από το τελευταίο τρίμηνο του 2019, λίγο πριν η πανδημία COVID-19 «κλείσει» την οικονομία των ΗΠΑ.

Αυτά είναι τα καλά νέα: τα κακά νέα είναι ότι το ποσοστό χρέους που μπαίνει σε καθυστερήσεις αυξήθηκε για τις πιστωτικές κάρτες και τα δάνεια αυτοκινήτων κατά 0,7% και 0,4%, αντίστοιχα.

Όπως φαίνεται παρακάτω, η Fed σημειώνει ότι «τα υπόλοιπα των πιστωτικών καρτών παρουσίασαν την πιο έντονη επιδείνωση της απόδοσης το δεύτερο τρίμηνο μετά από μια περίοδο εξαιρετικά χαμηλών ποσοστών αθέτησης κατά τη διάρκεια της πανδημίας, σε μεγάλο βαθμό λόγω του μορατόριουμ στα φοιτητικά δάνεια».

www.bankingnews.gr

Σχόλια αναγνωστών