Πολλοί διαχειριστές πιστεύουν ότι η οικονομία μόλις αρχίζει να απορροφά τον αντίκτυπο πέντε ποσοστιαίων μονάδων από τις αυξήσεις των επιτοκίων της Federal Reserve

Πεπεισμένοι ότι η ύφεση στις ΗΠΑ πλησίαζε, ορισμένοι από τους πιο εξέχοντες διαχειριστές χρημάτων στον κόσμο αύξησαν την έκθεσή τους σε κρατικά ομόλογα φέτος, κάνοντας ένα τολμηρό στοίχημα μετά τις απώλειες που υπέστησαν το 2022.

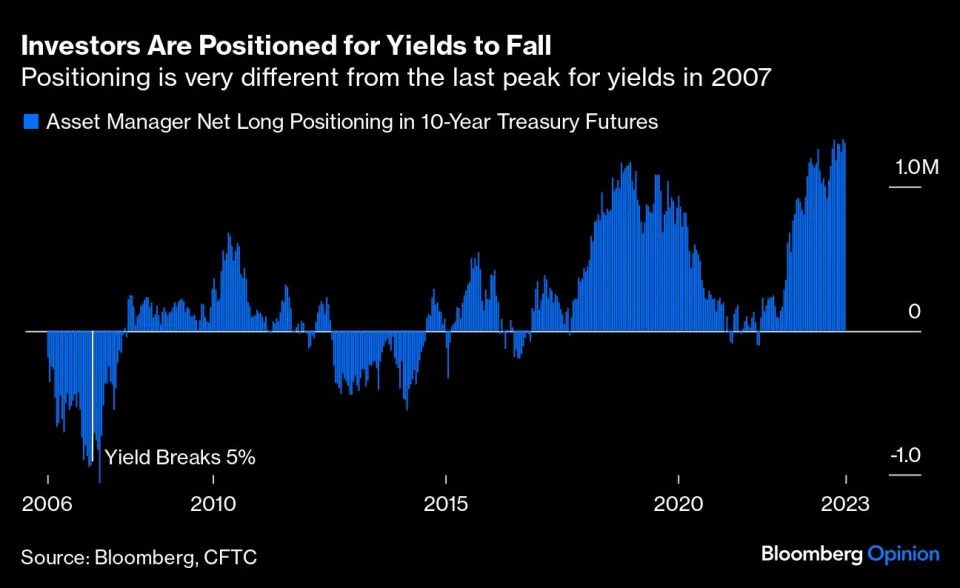

Αυτή η στρατηγική είναι τώρα λανθασμένη για άλλη μια φορά, επιβαρύνοντάς τους με χαμηλότερες αποδόσεις και δοκιμάζοντας την αποφασιστικότητά τους καθώς το selloff βαθαίνει.

Η εβδομάδα που πέρασε ήταν ιδιαίτερα επώδυνη.

Η ετήσια απόδοση των αμερικανικών κρατικών ομολόγων έπεσε στο κόκκινο καθώς οι αποδόσεις του Δημοσίου φλερτάρουν με υψηλό 15ετίας, αντανακλώντας την άποψη ότι τα επιτόκια μπορεί να είναι αυξημένα για τα επόμενα χρόνια - και ότι η οικονομία θα είναι σε θέση να τα διατηρήσει.

Ο Bob Michele, ένας από τους πιο ειλικρινείς "ταύρους" των ομολόγων, δεν πτοείται.

Ο CIO για το σταθερό εισόδημα της JP Morgan Asset Management, ο οποίος προέβλεψε σωστά τη διολίσθηση των αποδόσεων του αμερικανικού Δημοσίου «μέχρι το μηδέν», από 2% το 2019, λέει ότι τώρα η στρατηγική του είναι να αγοράζει κάθε πτώση στις τιμές των ομολόγων.

Το εμβληματικό Global Bond Opportunities Fund της εταιρείας υποχώρησε 1,5% τον περασμένο μήνα και ξεπέρασε μόλις το 35% των ομολόγων μέχρι στιγμής φέτος, σε σύγκριση με 83% τα τελευταία πέντε, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg.

Τώρα αρχίζουν τα δύσκολα

Άλλοι στο ίδιο στρατόπεδο - ανάμεσά τους η Allianz Global Investors, η Abrdn Investments, η Columbia Threadneedle Investments και η DoubleLine Capital - πιστεύουν ότι η οικονομία μόλις αρχίζει να απορροφά τον αντίκτυπο πέντε ποσοστιαίων μονάδων από τις αυξήσεις των επιτοκίων της Federal Reserve.

Μια βαθιά ανεστραμμένη καμπύλη αποδόσεων, ένας σταθερός προάγγελος της ύφεσης, υποστηρίζει αυτή την άποψη.

«Δεν πιστεύουμε ότι αυτή τη φορά είναι διαφορετικά», είπε ο Michele.

«Αλλά από εκείνη την πρώτη αύξηση των επιτοκίων μέχρι την ύφεση μπορεί να χρειαστεί χρόνος.

Συνεχίζουμε να βλέπουμε μια αυξανόμενη λίστα δεικτών που βρίσκονται μόνο σε αυτά τα επίπεδα εάν η οικονομία των ΗΠΑ βρίσκεται ήδη σε ύφεση ή πρόκειται να εισέλθει σε ύφεση».

Ωστόσο, η αμερικανική οικονομία συνεχίζει να αψηφά σκληρά την ύφεση.

Η ανάπτυξη επιταχύνεται και νέες θέσεις εργασίας δημιουργούνται.

Οι καταναλωτές είναι ανθεκτικοί.

Ακόμη και το προσωπικό της κεντρικής τράπεζας των ΗΠΑ δεν προβλέπει πλέον ύφεση.

Η τελευταία παγκόσμια έρευνα της Bank of America διαπίστωσε ότι οι επενδυτές ολοένα και περισσότερο δεν αναμένουν καμία ύφεση μέσα στους επόμενους 18 μήνες.

Σε αναζήτηση hedging

Καθώς αναμένουν την ύφεση, οι ταύροι των ομολόγων αναζητούν τρόπους να μειώσουν τις απώλειες.

Για όσους διαχειρίζονται ένα αμιγώς ομολογιακό κεφάλαιο, υπάρχουν διάφοροι μοχλοί για να στοιχηματίσουν στην ή κατά της οικονομικής ανάπτυξης.

Ένα στοίχημα κατά της ανάπτυξης θα ήταν η αύξηση της διάρκειας, ένα μέτρο ευαισθησίας στα επιτόκια και η κατανομή από πιο ριψοκίνδυνα περιουσιακά στοιχεία, όπως η πίστωση υψηλής απόδοσης που ενδέχεται να αντιμετωπίσει απώλειες από εταιρικές χρεοκοπίες σε μια ύφεση.

Μπορούν επίσης να αντισταθμιστούν κάνοντας προσωρινές προσαρμογές στη διάρκεια, ακόμα κι αν αυτό έρχεται σε αντίθεση με τις μακροπρόθεσμες απόψεις τους.

Παρά το γεγονός ότι είναι ένας ταύρος ομολόγων, το Gene Tannuzzo της Columbia Threadneedle έχει εξισορροπήσει τη διάρκεια από τον Ιούλιο καθώς η καμπύλη αποδόσεων έγινε πιο βαθιά αντεστραμμένη, μετατοπίζοντας σε ομόλογα με μικρότερη ημερομηνία.

Το Ταμείο Στρατηγικού Εισοδήματος που βοηθά στη διαχείριση έχει αυξηθεί κατά 2,8% φέτος, ξεπερνώντας το 82% των ανταγωνιστών, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg.

«Οι καλύτερες μέρες στα ομόλογα είναι μπροστά μας», καθώς η Fed πλησιάζει στο τέλος της εκστρατείας της για αύξηση των επιτοκίων, είπε ο Tannuzzo.

Αντίθετα, οι διαχειριστές κεφαλαίων στο Abrdn και στην Allianz έχουν overweight θέσεις ως προς τη διάρκεια.

Η DoubleLine ενίσχυσε επίσης πρόσφατα τις κατανομές μακροχρόνιων ομολόγων, αλλά το αντιστάθμισε με βραχυπρόθεσμο εταιρικό χρέος.

«Δεν πιστεύουμε ότι θα κάνουμε λάθος», δήλωσε ο Mike Riddell, διαχειριστής χαρτοφυλακίου στην Allianz, ο οποίος έχει μεγάλη διάρκεια από τα μέσα του 2022.

«Έχουμε μείνει για μεγάλη διάρκεια.

Δεν πιστεύουμε ότι όλη η νομισματική σύσφιξη δεν θα έχει κανένα αντίκτυπο στην ανάπτυξη».

Τι δείχνει η ιστορία

Τα ιστορικά πρότυπα υποδηλώνουν ότι οι αυξήσεις επιτοκίων οδηγούν σε πτώση των οικονομιών τις περισσότερες φορές.

Ο πρώην αντιπρόεδρος της Fed, Alan Blinder, μελέτησε 11 αυστηροποιήσεις νομισματικής πολιτικής από το 1965 έως το 2022 και διαπίστωσε ότι οι τέσσερις κατέληξαν σε μια ήπια προσγείωση με σταθερό ή χαμηλότερο πληθωρισμό και οι υπόλοιπες σε σκληρές προσγειώσεις.

Αλλά αν οι αποδόσεις θα ακολουθήσουν τις οικονομίες προς τα κάτω, αυτή τη φορά, είναι ένα άλλο ερώτημα.

Μια βασική αλλαγή στις δανειακές ανάγκες των ΗΠΑ και άλλων πλούσιων οικονομιών σημαίνει ότι είναι έτοιμες να αφήσουν τα ελλείμματα να χρηματοδοτήσουν τη γήρανση του πληθυσμού, τις αμυντικές δαπάνες και την εκπλήρωση των υποσχέσεων για μείωση των εκπομπών άνθρακα.

Αντιμέτωποι με μια πλημμύρα έκδοσης χρέους, οι επενδυτές θα απαιτήσουν υψηλότερες αποδόσεις.

Ακόμα κι έτσι, η άνοδος των θέσεων short-treasury μέχρι το 2023 δεν ήταν πάντα ένα εισιτήριο για εύκολα κέρδη.

www.bankingnews.gr

Αυτή η στρατηγική είναι τώρα λανθασμένη για άλλη μια φορά, επιβαρύνοντάς τους με χαμηλότερες αποδόσεις και δοκιμάζοντας την αποφασιστικότητά τους καθώς το selloff βαθαίνει.

Η εβδομάδα που πέρασε ήταν ιδιαίτερα επώδυνη.

Η ετήσια απόδοση των αμερικανικών κρατικών ομολόγων έπεσε στο κόκκινο καθώς οι αποδόσεις του Δημοσίου φλερτάρουν με υψηλό 15ετίας, αντανακλώντας την άποψη ότι τα επιτόκια μπορεί να είναι αυξημένα για τα επόμενα χρόνια - και ότι η οικονομία θα είναι σε θέση να τα διατηρήσει.

Ο Bob Michele, ένας από τους πιο ειλικρινείς "ταύρους" των ομολόγων, δεν πτοείται.

Ο CIO για το σταθερό εισόδημα της JP Morgan Asset Management, ο οποίος προέβλεψε σωστά τη διολίσθηση των αποδόσεων του αμερικανικού Δημοσίου «μέχρι το μηδέν», από 2% το 2019, λέει ότι τώρα η στρατηγική του είναι να αγοράζει κάθε πτώση στις τιμές των ομολόγων.

Το εμβληματικό Global Bond Opportunities Fund της εταιρείας υποχώρησε 1,5% τον περασμένο μήνα και ξεπέρασε μόλις το 35% των ομολόγων μέχρι στιγμής φέτος, σε σύγκριση με 83% τα τελευταία πέντε, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg.

Τώρα αρχίζουν τα δύσκολα

Άλλοι στο ίδιο στρατόπεδο - ανάμεσά τους η Allianz Global Investors, η Abrdn Investments, η Columbia Threadneedle Investments και η DoubleLine Capital - πιστεύουν ότι η οικονομία μόλις αρχίζει να απορροφά τον αντίκτυπο πέντε ποσοστιαίων μονάδων από τις αυξήσεις των επιτοκίων της Federal Reserve.

Μια βαθιά ανεστραμμένη καμπύλη αποδόσεων, ένας σταθερός προάγγελος της ύφεσης, υποστηρίζει αυτή την άποψη.

«Δεν πιστεύουμε ότι αυτή τη φορά είναι διαφορετικά», είπε ο Michele.

«Αλλά από εκείνη την πρώτη αύξηση των επιτοκίων μέχρι την ύφεση μπορεί να χρειαστεί χρόνος.

Συνεχίζουμε να βλέπουμε μια αυξανόμενη λίστα δεικτών που βρίσκονται μόνο σε αυτά τα επίπεδα εάν η οικονομία των ΗΠΑ βρίσκεται ήδη σε ύφεση ή πρόκειται να εισέλθει σε ύφεση».

Ωστόσο, η αμερικανική οικονομία συνεχίζει να αψηφά σκληρά την ύφεση.

Η ανάπτυξη επιταχύνεται και νέες θέσεις εργασίας δημιουργούνται.

Οι καταναλωτές είναι ανθεκτικοί.

Ακόμη και το προσωπικό της κεντρικής τράπεζας των ΗΠΑ δεν προβλέπει πλέον ύφεση.

Η τελευταία παγκόσμια έρευνα της Bank of America διαπίστωσε ότι οι επενδυτές ολοένα και περισσότερο δεν αναμένουν καμία ύφεση μέσα στους επόμενους 18 μήνες.

Σε αναζήτηση hedging

Καθώς αναμένουν την ύφεση, οι ταύροι των ομολόγων αναζητούν τρόπους να μειώσουν τις απώλειες.

Για όσους διαχειρίζονται ένα αμιγώς ομολογιακό κεφάλαιο, υπάρχουν διάφοροι μοχλοί για να στοιχηματίσουν στην ή κατά της οικονομικής ανάπτυξης.

Ένα στοίχημα κατά της ανάπτυξης θα ήταν η αύξηση της διάρκειας, ένα μέτρο ευαισθησίας στα επιτόκια και η κατανομή από πιο ριψοκίνδυνα περιουσιακά στοιχεία, όπως η πίστωση υψηλής απόδοσης που ενδέχεται να αντιμετωπίσει απώλειες από εταιρικές χρεοκοπίες σε μια ύφεση.

Μπορούν επίσης να αντισταθμιστούν κάνοντας προσωρινές προσαρμογές στη διάρκεια, ακόμα κι αν αυτό έρχεται σε αντίθεση με τις μακροπρόθεσμες απόψεις τους.

Παρά το γεγονός ότι είναι ένας ταύρος ομολόγων, το Gene Tannuzzo της Columbia Threadneedle έχει εξισορροπήσει τη διάρκεια από τον Ιούλιο καθώς η καμπύλη αποδόσεων έγινε πιο βαθιά αντεστραμμένη, μετατοπίζοντας σε ομόλογα με μικρότερη ημερομηνία.

Το Ταμείο Στρατηγικού Εισοδήματος που βοηθά στη διαχείριση έχει αυξηθεί κατά 2,8% φέτος, ξεπερνώντας το 82% των ανταγωνιστών, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg.

«Οι καλύτερες μέρες στα ομόλογα είναι μπροστά μας», καθώς η Fed πλησιάζει στο τέλος της εκστρατείας της για αύξηση των επιτοκίων, είπε ο Tannuzzo.

Αντίθετα, οι διαχειριστές κεφαλαίων στο Abrdn και στην Allianz έχουν overweight θέσεις ως προς τη διάρκεια.

Η DoubleLine ενίσχυσε επίσης πρόσφατα τις κατανομές μακροχρόνιων ομολόγων, αλλά το αντιστάθμισε με βραχυπρόθεσμο εταιρικό χρέος.

«Δεν πιστεύουμε ότι θα κάνουμε λάθος», δήλωσε ο Mike Riddell, διαχειριστής χαρτοφυλακίου στην Allianz, ο οποίος έχει μεγάλη διάρκεια από τα μέσα του 2022.

«Έχουμε μείνει για μεγάλη διάρκεια.

Δεν πιστεύουμε ότι όλη η νομισματική σύσφιξη δεν θα έχει κανένα αντίκτυπο στην ανάπτυξη».

Τι δείχνει η ιστορία

Τα ιστορικά πρότυπα υποδηλώνουν ότι οι αυξήσεις επιτοκίων οδηγούν σε πτώση των οικονομιών τις περισσότερες φορές.

Ο πρώην αντιπρόεδρος της Fed, Alan Blinder, μελέτησε 11 αυστηροποιήσεις νομισματικής πολιτικής από το 1965 έως το 2022 και διαπίστωσε ότι οι τέσσερις κατέληξαν σε μια ήπια προσγείωση με σταθερό ή χαμηλότερο πληθωρισμό και οι υπόλοιπες σε σκληρές προσγειώσεις.

Αλλά αν οι αποδόσεις θα ακολουθήσουν τις οικονομίες προς τα κάτω, αυτή τη φορά, είναι ένα άλλο ερώτημα.

Μια βασική αλλαγή στις δανειακές ανάγκες των ΗΠΑ και άλλων πλούσιων οικονομιών σημαίνει ότι είναι έτοιμες να αφήσουν τα ελλείμματα να χρηματοδοτήσουν τη γήρανση του πληθυσμού, τις αμυντικές δαπάνες και την εκπλήρωση των υποσχέσεων για μείωση των εκπομπών άνθρακα.

Αντιμέτωποι με μια πλημμύρα έκδοσης χρέους, οι επενδυτές θα απαιτήσουν υψηλότερες αποδόσεις.

Ακόμα κι έτσι, η άνοδος των θέσεων short-treasury μέχρι το 2023 δεν ήταν πάντα ένα εισιτήριο για εύκολα κέρδη.

www.bankingnews.gr

Σχόλια αναγνωστών