Γιατί οι fund managers στοιχηματίζουν ότι η ΕΚΤ μετά την 10η αυξηση επιτοκιών δεν θα χαλαρώσει τη νομισματική πολιτική

Ορισμένοι από τους μεγαλύτερους διαχειριστές κεφαλαίων στην Ευρώπη διατείνονται ότι οι επενδυτές κάνουν λάθος να στοιχηματίζουν ότι η Ευρωπαϊκή Κεντρική Τράπεζα έχει τελειώσει με αύξηση των επιτοκίων, επισημαίνει σε δημοσίευμά του το Bloomberg την Κυριακή 22 Οκτωβρίου 2023.

Η επικείμενη ενεργειακή κρίση και το «βουνό» του ιταλικού χρέους που απηχεί τη δεινή δημοσιονομική κατάσταση της 4η μεγαλύτερης οικονομίας στην Ευρωζώνη δεν δημιουργούν τις προϋποθέσεις για χαλάρωση της νομισματική πολιτική.

Την ερχόμενη Πέμπτη 26 Οκτωβρίου 2023, το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) θα συνέλθει στην Αθήνα σε μία συνεδρίαση με υψηλό συμβολισμό καθώς οι απόψεις συγκλίνουν ότι αναμένεται να διατηρήσει σταθερά τα επιτόκια, για πρώτη φορά ύστερα από τις δέκα συνεχόμενες αυξήσεις από τον Ιούλιο του 2022, συνολικά κατά 450 μονάδες βάσης (4,5 ποσοστιαίες μονάδες).

Σύμφωνα με τη διεθνή οικονομική ειδησεογραφία, η κεντρική τράπεζα είχε προαναγγείλει από τη συνεδρίαση του Σεπτεμβρίου ότι θα βάλει φρένο στην επιθετική νομισματική πολιτική της, σημειώνοντας ότι τα επιτόκια έχουν φθάσει σε επίπεδο, το οποίο αν διατηρηθούν για ικανό χρονικό διάστημα, θα συμβάλουν σημαντικά στην επαναφορά του πληθωρισμού στον στόχο του 2%.

Είναι τα πράγματα έτσι;

Η επερχόμενη ενεργειακή κρίση

Ως καθαρός εισαγωγέας ενέργειας, η περιοχή είναι ιδιαίτερα εκτεθειμένη σε αυξανόμενες ενεργειακές τιμές για δύο λόγους

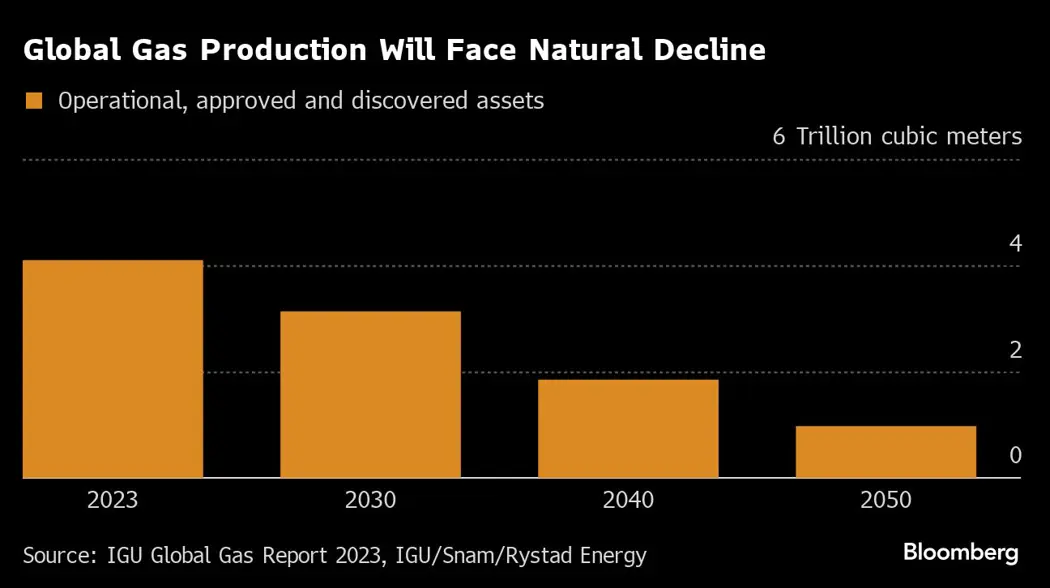

Πρώτον, ο στόχος της απεξάρτησης από τα ρωσικά ενεργειακά προϊόντα δεν επετεύχθη ούτε στην ποσοτική ούτε στη οικονομική διάστασή του.

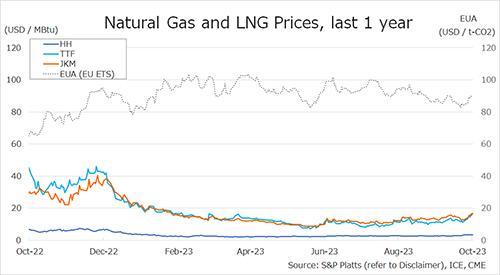

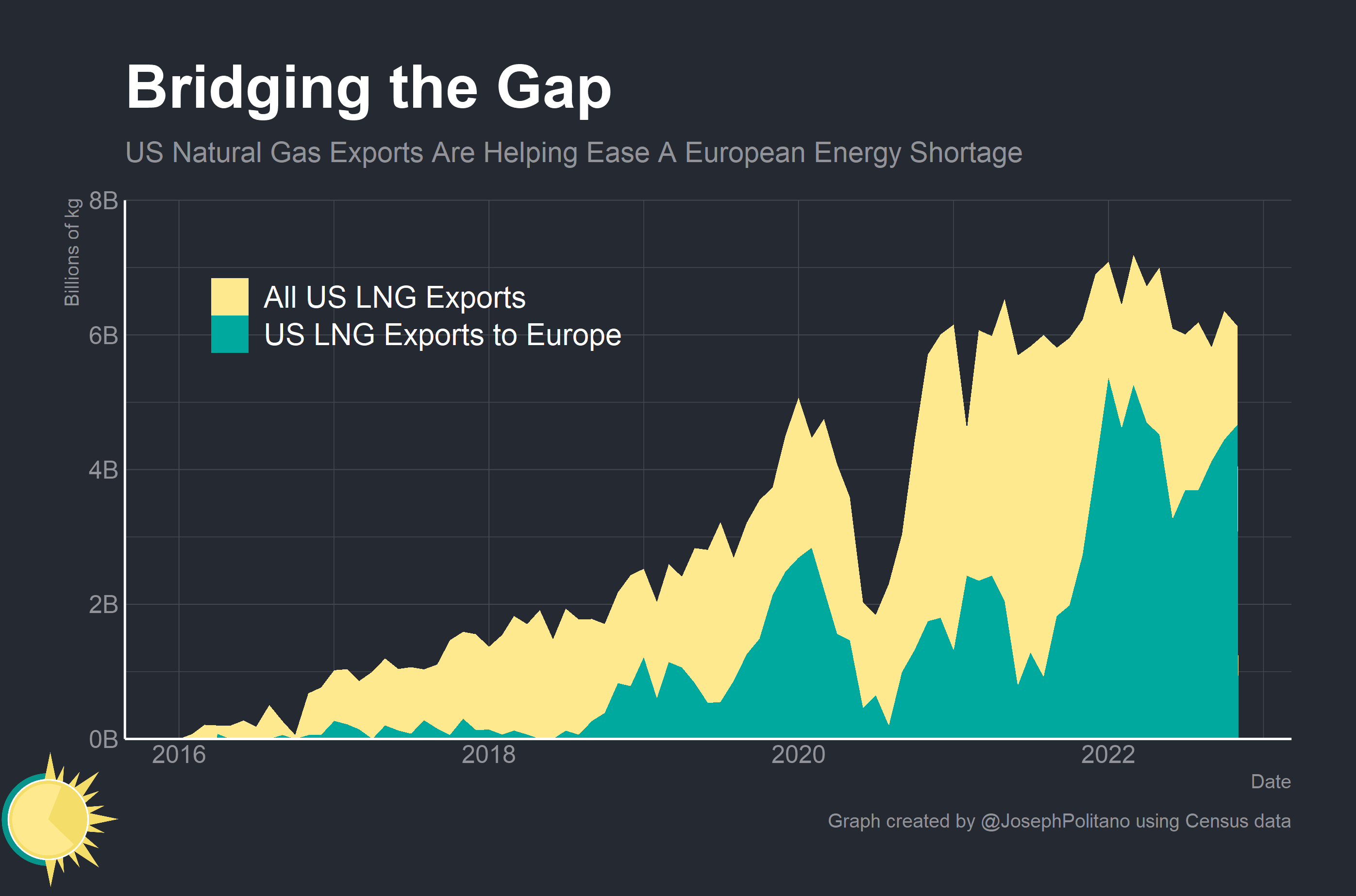

Οι ροές επί παραδείγματι του LNG διά θαλάσσης δεν έχουν σε καμία περίπτωση την ασφάλεια των αγωγών αλλά και οι τιμές εξαρτώνται από το κυμαινόμενο κόστος των ναύλων

Δεύτερον, η εάν η ζήτηση αυξηθεί απρόσμενα π.χ. στη περίπτωση παρατεταμένων χαμηλών θερμοκρασιών είτε υπάρξει κάποια γεωπολιτική εξέλιξη όσον αφορά τις αλυσίδες εφοδιασμού (π.χ. με τη προσφορά αργού από το Ιράν) το σοκ στην προσφορά θα είναι ανεξέλεγτο σε οικονομικό και κοινωνικό επίπεδο.

Το βέβαιο είναι ότι οι προυπολογισμοί των κρατών της Ευρωζώνης δεν υπάρχει η δυνατότητα να καλύψουν το κόστος νέων ενεργειακών ενισχύσεων σε νοικοκυριά και επιχειρήσεις,

Εάν η κρίση στη Μέση Ανατολή κλιμακωθεί με περιφερειακή σύγκρουση οι αγορές, όπως επισημαίνουν οι fund managers, υποτιμούν την πιθανότητα πρόσθετης νομισματικής σύσφιξης ως απάντηση σε αυτή τη εξέλιξη, σύμφωνα με τη Legal & General Investment Management, τη Vanguard Asset Management Ltd και την Robeco Groep.

Προληπτικό πλαφόν στην τιμή του φυσικού αερίου

Σε αυτό το πλαίσιο η Κομισιόν εξετάζει το ενδεχόμενο να παρατείνει την εφαρμογή της επιβολής πλαφόν στην τιμή του φυσικού αερίου, το οποίο υιοθετήθηκε τον περασμένο Φεβρουάριο, λόγω των ανησυχιών ότι η σύγκρουση στη Μέση Ανατολή και το σαμποτάζ ενός αγωγού στη Βαλτική ενδέχεται να οδηγήσουν σε αύξηση των τιμών του φυσικού αερίου ξανά φέτος τον χειμώνα.

Αυτό αναφέρει η εφημερίδα Financial Times τη Κυριακή 22 Οκτωβρίου 2023, παραπέμποντας σε Ευρωπαίους διπλωμάτες.

Στο έγγραφό της η Κομισιόν επισημαίνει ότι «δεν υπάρχουν ενδείξεις για αρνητικές συνέπειες» από τότε που τέθηκε σε ισχύ το μέτρο και ότι οι τιμές του φυσικού αερίου είναι τώρα σχεδόν κατά 90% χαμηλότερες σε σχέση με πέρυσι.

Ανώτεροι διπλωμάτες και αξιωματούχοι της ΕΕ δήλωσαν βέβαια στην εφημερίδα ότι η πτώση των τιμών του φυσικού αερίου και η υψηλή πλήρωση των ευρωπαϊκών αποθηκευτικών χώρων μπορεί να μην αρκούν για να αντισταθμίσουν τις ανησυχίες σχετικά με τον αντίκτυπο της σύγκρουσης ή των πιθανών πράξεων δολιοφθοράς στις υποδομές φυσικού αερίου.

Αλλά στη πραγματικότητα η ενεργειακή ανασφάλεια είναι ο βασικός παράγοντας ο οποίος δεν θα οδηγήσει σε αποκλιμάκωση των τιμών αλλά και διατηρεί σε ιδιαίτερα υψηλά επίπεδα τις προσδοκέις για τη πληθωρισμό – συνεπώς δεν υπάρχουν πολλές πιθανότητες η ΕΚΤ να πατήσει φρένο στην αυξηση των επιτοκίων, δεδομένων όλων αυτών των παραγόντων.

Η πρόταση της Κομισιόν περιλαμβάνει επίσης την παράταση της ειδικής νομοθεσίας έκτακτης ανάγκης που επέτρεπε στα κράτη μέλη να επιταχύνουν την αδειοδότηση αιολικών πάρκων και πάρκων ηλιακής ενέργειας, ανέφερει η εφημερίδα.

Η Κομισιόν θα παρουσιάσει την πρότασή της σχετικά με την παράταση των μέτρων τον Νοέμβριο.

Ιδιαίτερα ευάλωτη η Ευρώπη

Τα δεδομένα αυτά έρχονται σε σύγκρουση με την τιμολόγηση των swaps που δείχνει μια παύση από την ΕΚΤ που έμεινε ουσιαστικά αυτή την εβδομάδα - και μόνο 10% πιθανότητα για αύξηση 25 μονάδων βάσης σε μια επόμενη συνεδρίαση.

Στις ΗΠΑ, οι ανταλλαγές δείχνουν πιθανότητα 40% για άλλη μια αύξηση κατά τέταρτο της μονάδας από την Federal Reserve.

«Η Ευρώπη είναι πιο ευάλωτη εδώ από οποιοδήποτε άλλο μπλοκ της ανεπτυγμένης αγοράς», δήλωσε ο Christopher Jeffrey, επικεφαλής στρατηγικής επιτοκίων και πληθωρισμού στη Legal & General, η οποία έχει υπό διαχείριση 1,1,6 τρισεκατομμύρια δολάρια.

«Η ΕΚΤ είναι η κεντρική τράπεζα που θα μπορούσε να αισθανθεί την ανάγκη να κάνει υπέρβαση».

Ταυτόχρονα, η Πρόεδρος της ΕΚΤ Christine Lagarde και οι συνεργάτες της θα πρέπει να σταθμίσουν προσεκτικά τον οικονομικό αντίκτυπο μιας αύξησης, ακόμη και αν οι τιμές της ενέργειας παρατείνουν την άνοδό τους.

Τα μπλόκα στη αλυσίδα εφοδιασμού

Οι φόβοι για την ανάφλεξη μιας ευρύτερης περιφερειακής σύγκρουσης μετά την επίθεση της Hamas στο Ισραήλ στις 7 Οκτωβρίου οδήγησαν το αργό Brent να αυξηθεί περισσότερο από 10%.

Οι διακοπές σε βασικές ναυτιλιακές οδούς όπως η Διώρυγα του Παναμά και τα ακραία καιρικά φαινόμενα που καταστρέφουν την προμήθεια βασικών τροφίμων προσθέτουν στους παράγοντες που θα μπορούσαν να κρατήσουν τα ευρωπαϊκά στάδια του πληθωρισμού καυτά.

Η εντολή (mandate) της ΕΚΤ όσον αφορά το καθήκον της διατήρησης της σταθερότητας των τιμών καθιστά επίσης τους υπεύθυνους χάραξης πολιτικής της Ευρώπης πιο πιθανό να αυξήσουν το κόστος ενόψει του αυξανόμενου ενεργειακού κόστους.

Οι ομόλογοί τους στη Fed είναι επιφορτισμένοι με την πραγμάτωση ενός διττιού στόχους: την επίτευξη του μεγιστου ποσοστού απασχόλησης καθώς και τη διατήρηση των τιμών υπό έλεγχο.

Ο Ales Koutny, επικεφαλής διεθνών επιτοκίων της Vanguard συμφωνεί με το στοίχημα της αγοράς υποδηλώνοντας ότι η ΕΚΤ θα διατηρήσει τα επιτόκια σε αναμονή την Πέμπτη 26/10, αλλά λέει ότι οι ε[ενδυτές είναι υπερβολικά εφησυχασμένοι σχετικά με την πιθανότητα μεγαλύτερης σύσφιξης τους επόμενους μήνες.

Η εταιρεία του κατέχει συνολικά 1,9 τρισεκατομμύρια δολ. σε ενεργά διαχειριζόμενα περιουσιακά στοιχεία σταθερού εισοδήματος παγκοσμίως.

«Η αγορά υποτιμά την πιθανότητα μιας νέας αύξησης από την ΕΚΤ», δήλωσε ο Koutny.

«Το ίδιο ήταν και με τη Fed», μέχρι την περασμένη εβδομάδα.

Το ιταλικό δημοσιονομικό έρεβος… και στο βάθος κρίση χρέους

Ένα από τα επιχειρήματα υπέρ της παύσης των αυξήσεων είναι η δημοσιονομική κατάσταση της Ιταλίας, η οποία επιδεινώθηκε καθώς η ανάπτυξη υποχώρησε.

Η πρόσθετη αυστηροποίηση θα επιβάρυνε τη δραστηριότητα και θα μπορούσε να ωθήσει το ασφάλιστρο κινδύνου της χώρας για το ακόμη υψηλότερα, διακινδυνεύοντας μια κρίση χρέους.

Το μέλος του Διοικητικού Συμβουλίου της ΕΚΤ, Gabriel Makhlouf, δήλωσε νωρίτερα αυτό το μήνα η διαφορά απόδοσης (spread) των ιταλικών ομολόγων σε σχέση με τους ομολόγους είναι «απολύτως κάτι στο οποίο οι αξιωματούχοι «θα επικεντρωθούν πολύ».

Το χάσμα μεταξύ των αποδόσεων των 10ετών ομολόγων Ιταλίας και Γερμανίας ξεπέρασε πρόσφατα τις 200 μονάδες βάσης, ένα επίπεδο που παρακολουθήθηκε ευρέως.

«Με την οικονομία της ευρωζώνης να δυσκολεύεται ήδη και τα spreads του BTP-Bund να έχουν διευρυνθεί απότομα, η ΕΚΤ είναι πιθανώς πολύ πιο κοντά στο όριο πόνου από τη Fed», έγραψαν οι αναλυτές στρατηγικής της Commerzbank AG με επικεφαλής τον Christoph Rieger.

Προβλέπουν ότι τα επιτόκια της ΕΚΤ βρίσκονται στο αποκορύφωμά τους.

Αλλά όσοι πιστεύουν ότι οι πεζοπορίες δεν υπερβαίνουν τονίζουν άλλους παράγοντες που υπάρχουν.

Ο Κόλιν Γκράχαμ, επικεφαλής στρατηγικών πολλαπλών περιουσιακών στοιχείων στη Robeco, είπε ότι τα πρόσθετα μέτρα τόνωσης από την Κίνα θα τονώσουν επίσης νέες πιέσεις στις τιμές στην περιοχή.

«Σίγουρα πιστεύουμε ότι η ΕΚΤ θα πρέπει να αυξήσει περισσότερο τα επιτόκια», είπε ο Graham.

«Ο πληθωρισμός δεν είναι ακόμη υπό έλεγχο».

www.bankingnews.gr

Η επικείμενη ενεργειακή κρίση και το «βουνό» του ιταλικού χρέους που απηχεί τη δεινή δημοσιονομική κατάσταση της 4η μεγαλύτερης οικονομίας στην Ευρωζώνη δεν δημιουργούν τις προϋποθέσεις για χαλάρωση της νομισματική πολιτική.

Την ερχόμενη Πέμπτη 26 Οκτωβρίου 2023, το Διοικητικό Συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) θα συνέλθει στην Αθήνα σε μία συνεδρίαση με υψηλό συμβολισμό καθώς οι απόψεις συγκλίνουν ότι αναμένεται να διατηρήσει σταθερά τα επιτόκια, για πρώτη φορά ύστερα από τις δέκα συνεχόμενες αυξήσεις από τον Ιούλιο του 2022, συνολικά κατά 450 μονάδες βάσης (4,5 ποσοστιαίες μονάδες).

Σύμφωνα με τη διεθνή οικονομική ειδησεογραφία, η κεντρική τράπεζα είχε προαναγγείλει από τη συνεδρίαση του Σεπτεμβρίου ότι θα βάλει φρένο στην επιθετική νομισματική πολιτική της, σημειώνοντας ότι τα επιτόκια έχουν φθάσει σε επίπεδο, το οποίο αν διατηρηθούν για ικανό χρονικό διάστημα, θα συμβάλουν σημαντικά στην επαναφορά του πληθωρισμού στον στόχο του 2%.

Είναι τα πράγματα έτσι;

Η επερχόμενη ενεργειακή κρίση

Ως καθαρός εισαγωγέας ενέργειας, η περιοχή είναι ιδιαίτερα εκτεθειμένη σε αυξανόμενες ενεργειακές τιμές για δύο λόγους

Πρώτον, ο στόχος της απεξάρτησης από τα ρωσικά ενεργειακά προϊόντα δεν επετεύχθη ούτε στην ποσοτική ούτε στη οικονομική διάστασή του.

Οι ροές επί παραδείγματι του LNG διά θαλάσσης δεν έχουν σε καμία περίπτωση την ασφάλεια των αγωγών αλλά και οι τιμές εξαρτώνται από το κυμαινόμενο κόστος των ναύλων

Δεύτερον, η εάν η ζήτηση αυξηθεί απρόσμενα π.χ. στη περίπτωση παρατεταμένων χαμηλών θερμοκρασιών είτε υπάρξει κάποια γεωπολιτική εξέλιξη όσον αφορά τις αλυσίδες εφοδιασμού (π.χ. με τη προσφορά αργού από το Ιράν) το σοκ στην προσφορά θα είναι ανεξέλεγτο σε οικονομικό και κοινωνικό επίπεδο.

Το βέβαιο είναι ότι οι προυπολογισμοί των κρατών της Ευρωζώνης δεν υπάρχει η δυνατότητα να καλύψουν το κόστος νέων ενεργειακών ενισχύσεων σε νοικοκυριά και επιχειρήσεις,

Εάν η κρίση στη Μέση Ανατολή κλιμακωθεί με περιφερειακή σύγκρουση οι αγορές, όπως επισημαίνουν οι fund managers, υποτιμούν την πιθανότητα πρόσθετης νομισματικής σύσφιξης ως απάντηση σε αυτή τη εξέλιξη, σύμφωνα με τη Legal & General Investment Management, τη Vanguard Asset Management Ltd και την Robeco Groep.

Προληπτικό πλαφόν στην τιμή του φυσικού αερίου

Σε αυτό το πλαίσιο η Κομισιόν εξετάζει το ενδεχόμενο να παρατείνει την εφαρμογή της επιβολής πλαφόν στην τιμή του φυσικού αερίου, το οποίο υιοθετήθηκε τον περασμένο Φεβρουάριο, λόγω των ανησυχιών ότι η σύγκρουση στη Μέση Ανατολή και το σαμποτάζ ενός αγωγού στη Βαλτική ενδέχεται να οδηγήσουν σε αύξηση των τιμών του φυσικού αερίου ξανά φέτος τον χειμώνα.

Αυτό αναφέρει η εφημερίδα Financial Times τη Κυριακή 22 Οκτωβρίου 2023, παραπέμποντας σε Ευρωπαίους διπλωμάτες.

Στο έγγραφό της η Κομισιόν επισημαίνει ότι «δεν υπάρχουν ενδείξεις για αρνητικές συνέπειες» από τότε που τέθηκε σε ισχύ το μέτρο και ότι οι τιμές του φυσικού αερίου είναι τώρα σχεδόν κατά 90% χαμηλότερες σε σχέση με πέρυσι.

Ανώτεροι διπλωμάτες και αξιωματούχοι της ΕΕ δήλωσαν βέβαια στην εφημερίδα ότι η πτώση των τιμών του φυσικού αερίου και η υψηλή πλήρωση των ευρωπαϊκών αποθηκευτικών χώρων μπορεί να μην αρκούν για να αντισταθμίσουν τις ανησυχίες σχετικά με τον αντίκτυπο της σύγκρουσης ή των πιθανών πράξεων δολιοφθοράς στις υποδομές φυσικού αερίου.

Αλλά στη πραγματικότητα η ενεργειακή ανασφάλεια είναι ο βασικός παράγοντας ο οποίος δεν θα οδηγήσει σε αποκλιμάκωση των τιμών αλλά και διατηρεί σε ιδιαίτερα υψηλά επίπεδα τις προσδοκέις για τη πληθωρισμό – συνεπώς δεν υπάρχουν πολλές πιθανότητες η ΕΚΤ να πατήσει φρένο στην αυξηση των επιτοκίων, δεδομένων όλων αυτών των παραγόντων.

Η πρόταση της Κομισιόν περιλαμβάνει επίσης την παράταση της ειδικής νομοθεσίας έκτακτης ανάγκης που επέτρεπε στα κράτη μέλη να επιταχύνουν την αδειοδότηση αιολικών πάρκων και πάρκων ηλιακής ενέργειας, ανέφερει η εφημερίδα.

Η Κομισιόν θα παρουσιάσει την πρότασή της σχετικά με την παράταση των μέτρων τον Νοέμβριο.

Ιδιαίτερα ευάλωτη η Ευρώπη

Τα δεδομένα αυτά έρχονται σε σύγκρουση με την τιμολόγηση των swaps που δείχνει μια παύση από την ΕΚΤ που έμεινε ουσιαστικά αυτή την εβδομάδα - και μόνο 10% πιθανότητα για αύξηση 25 μονάδων βάσης σε μια επόμενη συνεδρίαση.

Στις ΗΠΑ, οι ανταλλαγές δείχνουν πιθανότητα 40% για άλλη μια αύξηση κατά τέταρτο της μονάδας από την Federal Reserve.

«Η Ευρώπη είναι πιο ευάλωτη εδώ από οποιοδήποτε άλλο μπλοκ της ανεπτυγμένης αγοράς», δήλωσε ο Christopher Jeffrey, επικεφαλής στρατηγικής επιτοκίων και πληθωρισμού στη Legal & General, η οποία έχει υπό διαχείριση 1,1,6 τρισεκατομμύρια δολάρια.

«Η ΕΚΤ είναι η κεντρική τράπεζα που θα μπορούσε να αισθανθεί την ανάγκη να κάνει υπέρβαση».

Ταυτόχρονα, η Πρόεδρος της ΕΚΤ Christine Lagarde και οι συνεργάτες της θα πρέπει να σταθμίσουν προσεκτικά τον οικονομικό αντίκτυπο μιας αύξησης, ακόμη και αν οι τιμές της ενέργειας παρατείνουν την άνοδό τους.

Τα μπλόκα στη αλυσίδα εφοδιασμού

Οι φόβοι για την ανάφλεξη μιας ευρύτερης περιφερειακής σύγκρουσης μετά την επίθεση της Hamas στο Ισραήλ στις 7 Οκτωβρίου οδήγησαν το αργό Brent να αυξηθεί περισσότερο από 10%.

Οι διακοπές σε βασικές ναυτιλιακές οδούς όπως η Διώρυγα του Παναμά και τα ακραία καιρικά φαινόμενα που καταστρέφουν την προμήθεια βασικών τροφίμων προσθέτουν στους παράγοντες που θα μπορούσαν να κρατήσουν τα ευρωπαϊκά στάδια του πληθωρισμού καυτά.

Η εντολή (mandate) της ΕΚΤ όσον αφορά το καθήκον της διατήρησης της σταθερότητας των τιμών καθιστά επίσης τους υπεύθυνους χάραξης πολιτικής της Ευρώπης πιο πιθανό να αυξήσουν το κόστος ενόψει του αυξανόμενου ενεργειακού κόστους.

Οι ομόλογοί τους στη Fed είναι επιφορτισμένοι με την πραγμάτωση ενός διττιού στόχους: την επίτευξη του μεγιστου ποσοστού απασχόλησης καθώς και τη διατήρηση των τιμών υπό έλεγχο.

Ο Ales Koutny, επικεφαλής διεθνών επιτοκίων της Vanguard συμφωνεί με το στοίχημα της αγοράς υποδηλώνοντας ότι η ΕΚΤ θα διατηρήσει τα επιτόκια σε αναμονή την Πέμπτη 26/10, αλλά λέει ότι οι ε[ενδυτές είναι υπερβολικά εφησυχασμένοι σχετικά με την πιθανότητα μεγαλύτερης σύσφιξης τους επόμενους μήνες.

Η εταιρεία του κατέχει συνολικά 1,9 τρισεκατομμύρια δολ. σε ενεργά διαχειριζόμενα περιουσιακά στοιχεία σταθερού εισοδήματος παγκοσμίως.

«Η αγορά υποτιμά την πιθανότητα μιας νέας αύξησης από την ΕΚΤ», δήλωσε ο Koutny.

«Το ίδιο ήταν και με τη Fed», μέχρι την περασμένη εβδομάδα.

Το ιταλικό δημοσιονομικό έρεβος… και στο βάθος κρίση χρέους

Ένα από τα επιχειρήματα υπέρ της παύσης των αυξήσεων είναι η δημοσιονομική κατάσταση της Ιταλίας, η οποία επιδεινώθηκε καθώς η ανάπτυξη υποχώρησε.

Η πρόσθετη αυστηροποίηση θα επιβάρυνε τη δραστηριότητα και θα μπορούσε να ωθήσει το ασφάλιστρο κινδύνου της χώρας για το ακόμη υψηλότερα, διακινδυνεύοντας μια κρίση χρέους.

Το μέλος του Διοικητικού Συμβουλίου της ΕΚΤ, Gabriel Makhlouf, δήλωσε νωρίτερα αυτό το μήνα η διαφορά απόδοσης (spread) των ιταλικών ομολόγων σε σχέση με τους ομολόγους είναι «απολύτως κάτι στο οποίο οι αξιωματούχοι «θα επικεντρωθούν πολύ».

Το χάσμα μεταξύ των αποδόσεων των 10ετών ομολόγων Ιταλίας και Γερμανίας ξεπέρασε πρόσφατα τις 200 μονάδες βάσης, ένα επίπεδο που παρακολουθήθηκε ευρέως.

«Με την οικονομία της ευρωζώνης να δυσκολεύεται ήδη και τα spreads του BTP-Bund να έχουν διευρυνθεί απότομα, η ΕΚΤ είναι πιθανώς πολύ πιο κοντά στο όριο πόνου από τη Fed», έγραψαν οι αναλυτές στρατηγικής της Commerzbank AG με επικεφαλής τον Christoph Rieger.

Προβλέπουν ότι τα επιτόκια της ΕΚΤ βρίσκονται στο αποκορύφωμά τους.

Αλλά όσοι πιστεύουν ότι οι πεζοπορίες δεν υπερβαίνουν τονίζουν άλλους παράγοντες που υπάρχουν.

Ο Κόλιν Γκράχαμ, επικεφαλής στρατηγικών πολλαπλών περιουσιακών στοιχείων στη Robeco, είπε ότι τα πρόσθετα μέτρα τόνωσης από την Κίνα θα τονώσουν επίσης νέες πιέσεις στις τιμές στην περιοχή.

«Σίγουρα πιστεύουμε ότι η ΕΚΤ θα πρέπει να αυξήσει περισσότερο τα επιτόκια», είπε ο Graham.

«Ο πληθωρισμός δεν είναι ακόμη υπό έλεγχο».

www.bankingnews.gr

Σχόλια αναγνωστών