Ο δημοσιονομικός βρόχος καταστροφής επιδεινώνεται…

Να προετοιμαστούμε για έτη οικονομικής καταστροφής, με διολίσθηση στα αξιόγραφα προτρέπει σε πρόσφατο report της η Fringe Finance...

Ειδικότερα, σύμφωνα με το fund, το γ’ τρίμηνο ήταν ιδιαίτερα ενδιαφέρον, καθώς υπήρχε διάχυτη μια μυρωδιά αποπληθωρισμού…

Όλοι οι χρηματιστηριακοί δείκτες υποχώρησαν, και αυτό συνδυάστηκε με αυξήσεις στις τιμές των εμπορευμάτων – κυρίως του πετρελαίου.

Επίσης, η αγορά ομολόγων είχε ένα ιδιαίτερα κακό τρίμηνο, με την απόδοση του αμερικανικού δεκαετούς να σπάει, έστω και πρόσκαιρα, το φράγμα του 5%, γεγονός το οποίο παρατηρήθηκε για πρώτη φορά τα τελευταία 16 χρόνια.

Σε κάθε περίπτωση, λέει η Fring Finance, η επιβράδυνση της οικονομίας, η πτώση των μετοχών και των ομολόγων και ο αυξανόμενος πληθωρισμός των βασικών εμπορευμάτων μας δηλώνουν πολύ ξεκάθαρα ένα πράγμα: στασιμοπληθωρισμός.

Ο δημοσιονομικός βρόχος καταστροφής επιδεινώνεται…

Κατά την άποψή του fund, ο μεγαλύτερος ελέφαντας στο δωμάτιο είναι ο βρόχος φορολογικής καταστροφής των ΗΠΑ.

Οι κρατικές δαπάνες στη χώρα του θείου Σαμ είναι εκτός ελέγχου και δεν φαίνεται να υπάρχει πολιτική βούληση να μπει φρένο.

Όπως δείχνει το παρακάτω διάγραμμα, οι κρατικές δαπάνες αυξήθηκαν κατά 14% σε ετήσια βάση ενώ οι φορολογικές εισπράξεις μειώθηκαν κατά 7% σε ετήσια βάση.

Το οικονομικό έτος που έληξε τον Σεπτέμβριο του 2023, η αμερικανική κυβέρνηση προβλέπεται να παρουσιάσει έλλειμμα άνω των 2 δισεκατομμυρίων δολαρίων (ή περίπου 8% του ΑΕΠ).

Στο παρελθόν, ελλείμματα αυτού του μεγέθους παρατηρήθηκαν κατά τη διάρκεια σημαντικών υφέσεων όπως στο σκάσιμο της φούσκας Dotcom, κατά τη Μεγάλη Χρηματοπιστωτική Κρίση του 2008 και την κρίση της COVID.

Είναι άνευ προηγουμένου να υπάρχουν ελλείμματα αυτού του μεγέθους με την οικονομία και την απασχόληση να είναι σχετικά ισχυρές.

Κάποιος μπορεί να φανταστεί πού θα πάει το έλλειμμα όταν η νομισματική τζιχάντ της FED, με την επιθετικότερη επιτοκιακή πολιτική των τελευταίων 40 ετών, θα αρχίσει να πνίγει την οικονομία.

Οι προηγούμενες οικονομικές πτώσεις συνήθως αύξαναν τον δείκτη ελλείμματος/ΑΕΠ κατά 8-14%.

Έτσι, καθώς η οικονομία των ΗΠΑ κινείται σε ύφεση (το 2024, όπως πιστεύουμε), οι ΗΠΑ θα μπορούσαν να «δουν» ελλείμματα έως και 20% του ΑΕΠ (5 τρισεκατομμύρια δολάρια) εάν η οικονομία επιβραδυνθεί δραματικά.

Ο λόγος που το βλέπουμε ως «βρόχο καταστροφής» είναι ότι το τρέχον ομοσπονδιακό χρέος των 33,5 τρισεκατομμυρίων δολαρίων, το κόστος εξυπηρέτησης του οποίου αναμένεται να εκτοξευθεί.

Οι τόκοι για το Ομοσπονδιακό Χρέος υπερβαίνουν πλέον τις ετήσιες δαπάνες για εθνική άμυνα ύψους 816 δισεκατομμυρίων δολαρίων, καθώς και κάθε άλλη κατηγορία, εκτός από την Κοινωνική Ασφάλιση.

Συνεπώς, λέει το fund, ένας βρόχος καταστροφής είναι εκ των ων ουκ άνευ, καθώς το υψηλότερο κόστος τόκων θα οδηγήσει σε υψηλότερα ελλείμματα, αναγκάζοντας την κυβέρνηση να πουλήσει περισσότερα ομόλογα για να αναχρηματοδοτηθεί.

Ceteris paribus, περισσότερες πωλήσεις ομολόγων οδηγούν σε υψηλότερα επιτόκια, που στη συνέχεια θα αυξήσουν περαιτέρω το έλλειμμα.

Φυσικά, σε εκείνο το σημείο η Fed αναγκάζεται να παρέμβει και να γίνει αγοραστής έσχατης λύσης για τα ομόλογα ώστε να διατηρηθεί η λειτουργία της αγοράς ομολόγων.

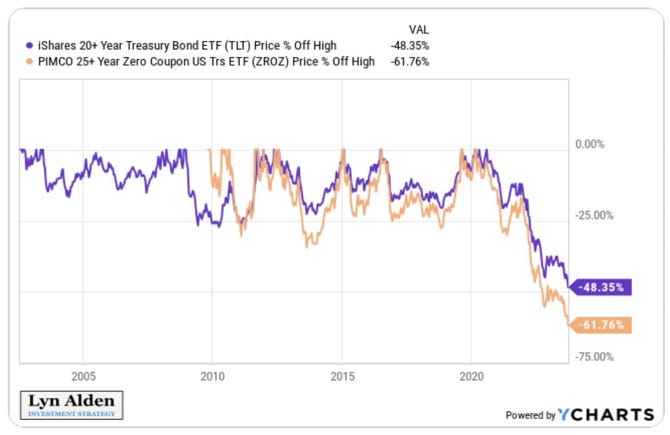

Όπως δείχνει το παρακάτω διάγραμμα, έχουν περάσει δύο δύσκολα χρόνια για την αγορά ομολόγων.

Ως είναι ευνόητο, αν δεν αυξηθεί η προσφορά χρήματος, δεν θα υπάρξει αρκετό κεφάλαιο για να στηριχθούν οι διογκούμενες αποτιμήσεις φούσκας.

Όταν η Fed επέλεξε να προχωρήσει στις πιο επιθετικές επιτοκιακές αυξήσεις των τελευταίων ετών (ανεβάζοντας το επιτόκιο των Fed funds από 0,25% το 2021 σε 5,25% σήμερα), σε συνδυασμό με την πώληση μέρους του χαρτοφυλακίου ομολόγων της (Quantitative Tightening), αύξησε το κόστος και μείωσε την προσφορά κεφαλαίου που απαιτείται για τη στήριξη όλων των χρηματοπιστωτικών αγορών.

Οι πωλήσεις κρατικών ομολόγων (που οδηγούν τα επιτόκια υψηλότερα) θέτουν στο περιθώριο τις αγορές χρέους.

Αυτό θα πρέπει να αλλάξει ή οι χρηματοπιστωτικές αγορές, όπως γνωρίζουμε, θα καταρρεύσουν, επισημαίνει η Fringe Finance.

Το μόνο ζήτημα είναι η χρονική κλίμακα.

Το θέμα αντιμετωπίζεται όμορφα στο παρακάτω διάγραμμα από τη Lyn Alden:

Όπως μπορείτε να δείτε, όταν οποιοδήποτε άτομο, εταιρεία ή κυβέρνηση παρουσιάζει τόσο μεγάλη μόχλευση, τα έσοδα δημιουργούν παραγωγικά οικονομικά αποτελέσματα για τη στήριξη του χρέους, π.χ. η μόχλευση για επένδυση σε εκπαίδευση ή πυρηνικούς σταθμούς έχει μια απόσβεση, αλλά εάν τα χρήματα χρησιμοποιηθούν για τη χρηματοδότηση του Πολέμου, ουσιαστικά δεν κερδίζεται/παράγεται τίποτα.

Έτσι, για να υποστηριχθεί μια οντότητα με υπερβολική μόχλευση, απαιτείται περισσότερη χρηματοδότηση ή αύξηση της προσφοράς χρήματος.

Εφόσον οι αγορές έχουν εισέλθει σε χαοτικές περιόδους, όπως το 2008-2013 και το 2018-2021, η Fed αναγκάζεται να είναι πολύ επιθετική στην ανάπτυξη της νομισματικής βάσης της μέσω της επέκτασης του ισολογισμού της (εκτύπωση χρήματος).

Αυτό είναι που ανέβασε το ενεργητικό του ισολογισμού της Fed από 800 δισεκατομμύρια δολάρια σε περίπου 8 τρισεκατομμύρια δολάρια τα τελευταία 15 χρόνια.

Και με το χρέος των ΗΠΑ να αυξάνεται με ταχείς ρυθμούς, δεν βλέπουμε κανένα λόγο για τον οποίο αυτό δεν θα συμβεί ξανά, ίσως σε σύντομο χρονικό διάστημα.

Σημειώνεται πως, σύμφωνα με τη Fringe Finance, η υστέρηση σε ό,τι αφορά τη ρευστότητα ήδη δαγκώνει...

Αποδείξεις οικονομικής επίδρασης

Παρά το cheerleading στις αγορές από τα μέσα ενημέρωσης, η οικονομία αρχίζει να ανατρέπεται.

Μετά τον κορωνοϊό, οι καταναλωτές ανέκτησαν την αυτοπεποίθησή τους διάγοντας έναν τριφηλό τρόπο ζωής, παρά τον πληθωρισμό και την αύξηση του κόστους.

Το έκαναν αυτό αυξάνοντας σημαντικά τον δανεισμό τους σε πιστωτικές κάρτες, όπως φαίνεται στο παρακάτω διάγραμμα:

Αυτό που δεν εμφανίζεται σε αυτό το γράφημα είναι το μέσο επιτόκιο αυτών των πιστωτικών καρτών.

Πριν από πέντε χρόνια, το μέσο επιτόκιο σε αυτές τις κάρτες ήταν 13%.

Σήμερα αυτό το ποσοστό είναι 22% - μια σημαντική επιβάρυνση για τους καταναλωτές που έχουν υπόλοιπο πιστωτικών καρτών.

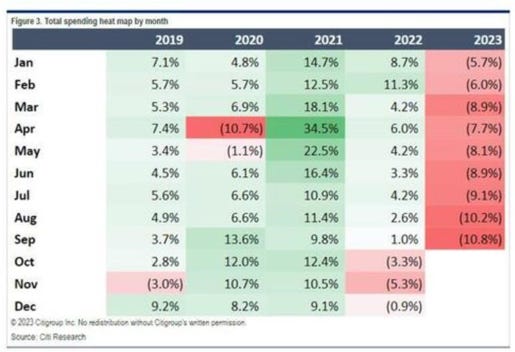

Αυτά τα υψηλότερα κόστη είχαν αντίκτυπο στη συμπεριφορά των καταναλωτών και όπως δείχνει το επόμενο διάγραμμα οι δαπάνες πιστωτικών καρτών μειώθηκαν απότομα τον Σεπτέμβριο.

Και όπως δείχνει το παρακάτω διάγραμμα, οι συνολικές καταναλωτικές δαπάνες μειώνονται σημαντικά από έτος σε έτος το 2023 και η τάση επιδεινώνεται.

Επιπλέον, ενδείξεις επικείμενης ύφεσης περιλαμβάνουν το επίπεδο αύξησης των τραπεζικών πιστώσεων.

Η τελευταία φορά που ήταν αυτό το αρνητικό ήταν στην κρίση του 2008.

Η αρνητική επέκταση των τραπεζικών πιστώσεων είναι ένας πολύ αξιόπιστος δείκτης ύφεσης.

Πιστεύουμε ότι η οικονομία είναι πολύ άρρωστη.

Τα επιβεβαιωμένα στοιχεία για την απασχόληση δεν λένε την αλήθεια.

Η «φούσκα σκάει»

Ο υψηλός πληθωρισμός, τα υψηλότερα επιτόκια, η υποχώρηση των τιμών στα ομόλογα, η επιβράδυνση των οικονομικών δεικτών και η χρηματιστηριακή αγορά αρχίζει να κλονίζεται.

Όλα μας οδηγούν στο συμπέρασμα ότι η «φούσκα των πάντων» βρίσκεται σε διαδικασία έκρηξης.

Σύμφωνα με τη Fringe Finance, αυτό θα οδηγήσει σε κρίση δημοσίου χρέους των ΗΠΑ, καθώς η δημοσιονομική θέση της ομοσπονδιακής κυβέρνησης δεν είναι βιώσιμη.

«Ας εξετάσουμε το χρηματιστήριο.

Όπως μπορείτε να δείτε στο παρακάτω διάγραμμα, ο S&P 500 σημείωσε υψηλό τον Δεκέμβριο του 2021, υποχώρησε το 2022 και τώρα έχει ανακάμψει καλύπτοντας ένα μεγάλο μέρος αυτής της απώλειας.

Πιστεύουμε ότι το υψηλό του Δεκεμβρίου 2021 θα αποδειχθεί ότι ήταν η “κορυφή” για αυτόν τον κύκλο νομισματικής επέκτασης.

Απουσία εξαιρετικά επιθετικής δημιουργίας χρήματος από τη Fed, η χρηματιστηριακή αγορά κατευθύνεται πολύ χαμηλότερα.

Οι λόγοι για αυτή την πεποίθηση είναι πολλοί.

Πρώτον, η οικονομία ανατρέπεται όπως περιγράφεται παραπάνω.

Δεύτερον, βάσει του «Δείκτη Buffet», η χρηματιστηριακή αγορά εξακολουθεί να είναι σχεδόν τόσο ακριβή όσο ήταν το 2000.

Ένας άλλος καλός δείκτης είναι να εξετάσουμε την απόδοση κερδών, που είναι το αντιστρόφως ανάλογη του δείκτη PE.

(π.χ., ένας πολλαπλασιαστής PE τύπου 20x έχει απόδοση κερδών 5%).

Όπως δείχνει το παρακάτω γράφημα, ο S&P 500 έχει επί του παρόντος απόδοση κερδών 4,1%.

(Το PE είναι 24,5x).

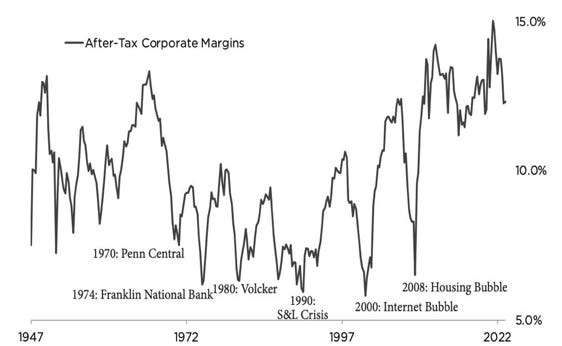

Επιπλέον, οι εταιρείες λειτουργούν επί του παρόντος με κορυφαία περιθώρια κέρδους.

Καθώς οι πληθωριστικές πιέσεις οδηγούν το κόστος υψηλότερα (ιδίως το εργατικό δυναμικό), αυτά τα περιθώρια είναι βέβαιο ότι θα συμπιεστούν καθώς η ήπια ζήτηση δεν επιτρέπει σε πολλές εταιρείες να αυξήσουν τις τιμές.

Σε αυτό το πλαίσιο, λέει η Fringe Finance, οι αγορές μπορούν να πάνε μόνο προς τα κάτω – αν και η εμμονή της Fed για την καταπολέμηση του πληθωρισμού θα μετατραπεί σε ανησυχία για την απασχόληση και την ύφεση.

Με βάση τις προηγούμενες επιδόσεις τους, μπορούμε να προβλέψουμε αξιόπιστα ότι θα στραφούν στη νομισματική προσαρμογή.

Δηλαδή, ο στόχος για τον πληθωρισμό θα πρέπει να αναθεωρηθεί προς τα πάνω.

Αυτό αντανακλάται στα συμβόλαια μελλοντικής εκπλήρωσης της Fed της CME, τα οποία προβλέπουν επί του παρόντος μόνο 4% πιθανότητα σύσφιξης της Fed στη συνεδρίασή της τον Νοέμβριο.

Κοιτάζοντας το 2024, παρά τον πιθανό επίμονο πληθωρισμό, οι μετατοπίσεις της αγοράς θα αναγκάσουν τη FED να χαλαρώσει τις νομισματικές συνθήκες.

Αυτό ως γεγονός θα είναι εξαιρετικά bullish για υγιή χρηματικά περιουσιακά στοιχεία.

To ζήτημα είναι πότε θα χαλαρώσουν οι συνθήκες.

Πιστεύουμε ότι τόσο τα χαμηλότερα επιτόκια όσο και το QE είναι αναπόφευκτα λόγω των μαθηματικών που περιγράφονται στο διάγραμμα του οίκου Lyn.

Χωρίς ανάπτυξη στη νομισματική βάση το σύστημα θα καταρρεύσει – θυμηθείτε τη Silicon Valley Bank.

Έτσι, το επόμενο ερώτημα είναι, πότε χαλάνε τα πράγματα;

Εάν αυτός ο κύκλος σύσφιξης της Fed ολοκληρωθεί, η επόμενη κίνηση των Αμερικανών policy makers θα είναι να ρίξουν το επιτόκιο των Fed Funds για να ανταποκριθούν σε μια πιο αδύναμη οικονομία.

Το επόμενο διάγραμμα δείχνει ξεκάθαρα την απόκριση της τιμής του χρυσού όταν οι κύκλοι σύσφιξης της Fed έχουν τελειώσει.

www.bankingnews.gr

Ειδικότερα, σύμφωνα με το fund, το γ’ τρίμηνο ήταν ιδιαίτερα ενδιαφέρον, καθώς υπήρχε διάχυτη μια μυρωδιά αποπληθωρισμού…

Όλοι οι χρηματιστηριακοί δείκτες υποχώρησαν, και αυτό συνδυάστηκε με αυξήσεις στις τιμές των εμπορευμάτων – κυρίως του πετρελαίου.

Επίσης, η αγορά ομολόγων είχε ένα ιδιαίτερα κακό τρίμηνο, με την απόδοση του αμερικανικού δεκαετούς να σπάει, έστω και πρόσκαιρα, το φράγμα του 5%, γεγονός το οποίο παρατηρήθηκε για πρώτη φορά τα τελευταία 16 χρόνια.

Σε κάθε περίπτωση, λέει η Fring Finance, η επιβράδυνση της οικονομίας, η πτώση των μετοχών και των ομολόγων και ο αυξανόμενος πληθωρισμός των βασικών εμπορευμάτων μας δηλώνουν πολύ ξεκάθαρα ένα πράγμα: στασιμοπληθωρισμός.

Ο δημοσιονομικός βρόχος καταστροφής επιδεινώνεται…

Κατά την άποψή του fund, ο μεγαλύτερος ελέφαντας στο δωμάτιο είναι ο βρόχος φορολογικής καταστροφής των ΗΠΑ.

Οι κρατικές δαπάνες στη χώρα του θείου Σαμ είναι εκτός ελέγχου και δεν φαίνεται να υπάρχει πολιτική βούληση να μπει φρένο.

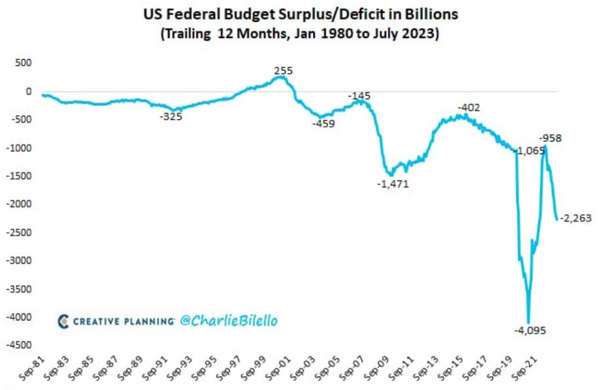

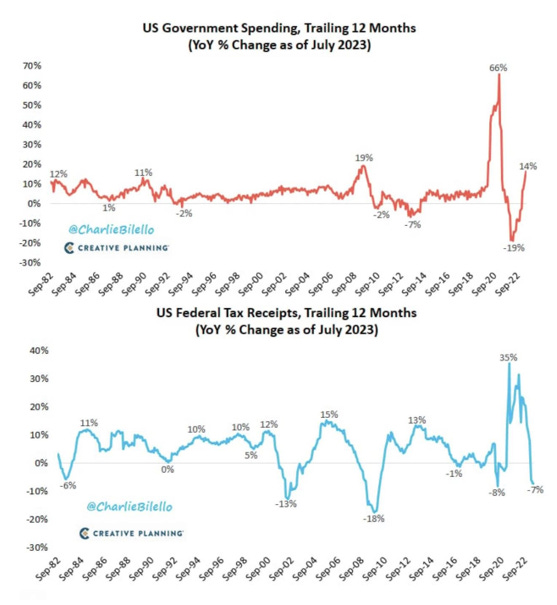

Όπως δείχνει το παρακάτω διάγραμμα, οι κρατικές δαπάνες αυξήθηκαν κατά 14% σε ετήσια βάση ενώ οι φορολογικές εισπράξεις μειώθηκαν κατά 7% σε ετήσια βάση.

Το οικονομικό έτος που έληξε τον Σεπτέμβριο του 2023, η αμερικανική κυβέρνηση προβλέπεται να παρουσιάσει έλλειμμα άνω των 2 δισεκατομμυρίων δολαρίων (ή περίπου 8% του ΑΕΠ).

Στο παρελθόν, ελλείμματα αυτού του μεγέθους παρατηρήθηκαν κατά τη διάρκεια σημαντικών υφέσεων όπως στο σκάσιμο της φούσκας Dotcom, κατά τη Μεγάλη Χρηματοπιστωτική Κρίση του 2008 και την κρίση της COVID.

Είναι άνευ προηγουμένου να υπάρχουν ελλείμματα αυτού του μεγέθους με την οικονομία και την απασχόληση να είναι σχετικά ισχυρές.

Κάποιος μπορεί να φανταστεί πού θα πάει το έλλειμμα όταν η νομισματική τζιχάντ της FED, με την επιθετικότερη επιτοκιακή πολιτική των τελευταίων 40 ετών, θα αρχίσει να πνίγει την οικονομία.

Οι προηγούμενες οικονομικές πτώσεις συνήθως αύξαναν τον δείκτη ελλείμματος/ΑΕΠ κατά 8-14%.

Έτσι, καθώς η οικονομία των ΗΠΑ κινείται σε ύφεση (το 2024, όπως πιστεύουμε), οι ΗΠΑ θα μπορούσαν να «δουν» ελλείμματα έως και 20% του ΑΕΠ (5 τρισεκατομμύρια δολάρια) εάν η οικονομία επιβραδυνθεί δραματικά.

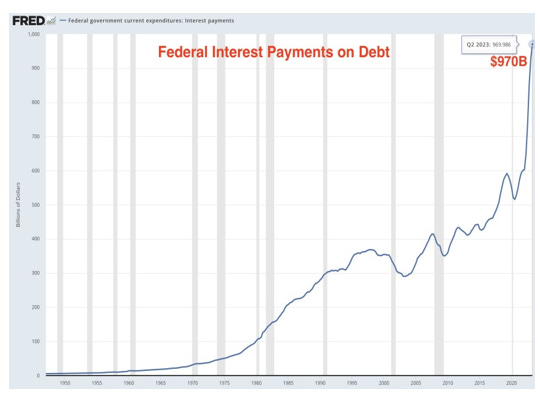

Ο λόγος που το βλέπουμε ως «βρόχο καταστροφής» είναι ότι το τρέχον ομοσπονδιακό χρέος των 33,5 τρισεκατομμυρίων δολαρίων, το κόστος εξυπηρέτησης του οποίου αναμένεται να εκτοξευθεί.

Οι τόκοι για το Ομοσπονδιακό Χρέος υπερβαίνουν πλέον τις ετήσιες δαπάνες για εθνική άμυνα ύψους 816 δισεκατομμυρίων δολαρίων, καθώς και κάθε άλλη κατηγορία, εκτός από την Κοινωνική Ασφάλιση.

Συνεπώς, λέει το fund, ένας βρόχος καταστροφής είναι εκ των ων ουκ άνευ, καθώς το υψηλότερο κόστος τόκων θα οδηγήσει σε υψηλότερα ελλείμματα, αναγκάζοντας την κυβέρνηση να πουλήσει περισσότερα ομόλογα για να αναχρηματοδοτηθεί.

Ceteris paribus, περισσότερες πωλήσεις ομολόγων οδηγούν σε υψηλότερα επιτόκια, που στη συνέχεια θα αυξήσουν περαιτέρω το έλλειμμα.

Φυσικά, σε εκείνο το σημείο η Fed αναγκάζεται να παρέμβει και να γίνει αγοραστής έσχατης λύσης για τα ομόλογα ώστε να διατηρηθεί η λειτουργία της αγοράς ομολόγων.

Όπως δείχνει το παρακάτω διάγραμμα, έχουν περάσει δύο δύσκολα χρόνια για την αγορά ομολόγων.

Ως είναι ευνόητο, αν δεν αυξηθεί η προσφορά χρήματος, δεν θα υπάρξει αρκετό κεφάλαιο για να στηριχθούν οι διογκούμενες αποτιμήσεις φούσκας.

Όταν η Fed επέλεξε να προχωρήσει στις πιο επιθετικές επιτοκιακές αυξήσεις των τελευταίων ετών (ανεβάζοντας το επιτόκιο των Fed funds από 0,25% το 2021 σε 5,25% σήμερα), σε συνδυασμό με την πώληση μέρους του χαρτοφυλακίου ομολόγων της (Quantitative Tightening), αύξησε το κόστος και μείωσε την προσφορά κεφαλαίου που απαιτείται για τη στήριξη όλων των χρηματοπιστωτικών αγορών.

Οι πωλήσεις κρατικών ομολόγων (που οδηγούν τα επιτόκια υψηλότερα) θέτουν στο περιθώριο τις αγορές χρέους.

Αυτό θα πρέπει να αλλάξει ή οι χρηματοπιστωτικές αγορές, όπως γνωρίζουμε, θα καταρρεύσουν, επισημαίνει η Fringe Finance.

Το μόνο ζήτημα είναι η χρονική κλίμακα.

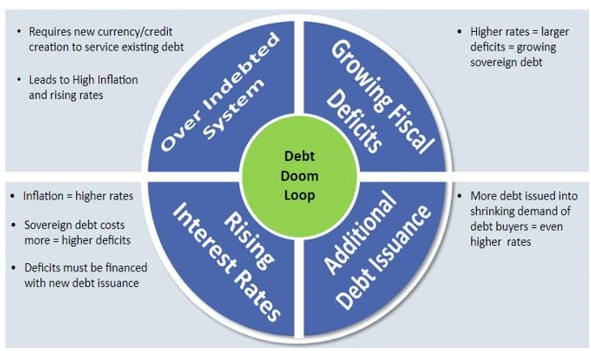

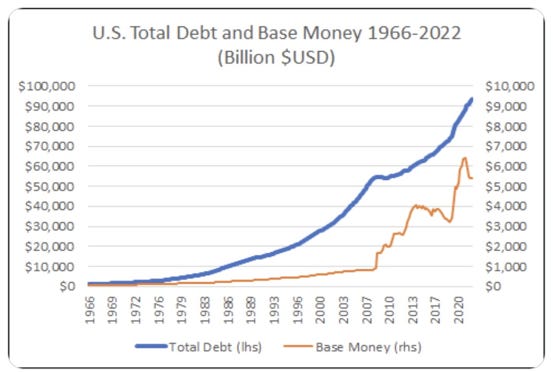

Το θέμα αντιμετωπίζεται όμορφα στο παρακάτω διάγραμμα από τη Lyn Alden:

Όπως μπορείτε να δείτε, όταν οποιοδήποτε άτομο, εταιρεία ή κυβέρνηση παρουσιάζει τόσο μεγάλη μόχλευση, τα έσοδα δημιουργούν παραγωγικά οικονομικά αποτελέσματα για τη στήριξη του χρέους, π.χ. η μόχλευση για επένδυση σε εκπαίδευση ή πυρηνικούς σταθμούς έχει μια απόσβεση, αλλά εάν τα χρήματα χρησιμοποιηθούν για τη χρηματοδότηση του Πολέμου, ουσιαστικά δεν κερδίζεται/παράγεται τίποτα.

Έτσι, για να υποστηριχθεί μια οντότητα με υπερβολική μόχλευση, απαιτείται περισσότερη χρηματοδότηση ή αύξηση της προσφοράς χρήματος.

Εφόσον οι αγορές έχουν εισέλθει σε χαοτικές περιόδους, όπως το 2008-2013 και το 2018-2021, η Fed αναγκάζεται να είναι πολύ επιθετική στην ανάπτυξη της νομισματικής βάσης της μέσω της επέκτασης του ισολογισμού της (εκτύπωση χρήματος).

Αυτό είναι που ανέβασε το ενεργητικό του ισολογισμού της Fed από 800 δισεκατομμύρια δολάρια σε περίπου 8 τρισεκατομμύρια δολάρια τα τελευταία 15 χρόνια.

Και με το χρέος των ΗΠΑ να αυξάνεται με ταχείς ρυθμούς, δεν βλέπουμε κανένα λόγο για τον οποίο αυτό δεν θα συμβεί ξανά, ίσως σε σύντομο χρονικό διάστημα.

Σημειώνεται πως, σύμφωνα με τη Fringe Finance, η υστέρηση σε ό,τι αφορά τη ρευστότητα ήδη δαγκώνει...

Αποδείξεις οικονομικής επίδρασης

Παρά το cheerleading στις αγορές από τα μέσα ενημέρωσης, η οικονομία αρχίζει να ανατρέπεται.

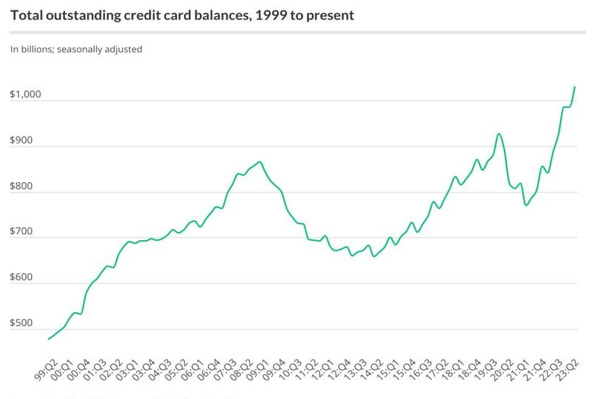

Μετά τον κορωνοϊό, οι καταναλωτές ανέκτησαν την αυτοπεποίθησή τους διάγοντας έναν τριφηλό τρόπο ζωής, παρά τον πληθωρισμό και την αύξηση του κόστους.

Το έκαναν αυτό αυξάνοντας σημαντικά τον δανεισμό τους σε πιστωτικές κάρτες, όπως φαίνεται στο παρακάτω διάγραμμα:

Αυτό που δεν εμφανίζεται σε αυτό το γράφημα είναι το μέσο επιτόκιο αυτών των πιστωτικών καρτών.

Πριν από πέντε χρόνια, το μέσο επιτόκιο σε αυτές τις κάρτες ήταν 13%.

Σήμερα αυτό το ποσοστό είναι 22% - μια σημαντική επιβάρυνση για τους καταναλωτές που έχουν υπόλοιπο πιστωτικών καρτών.

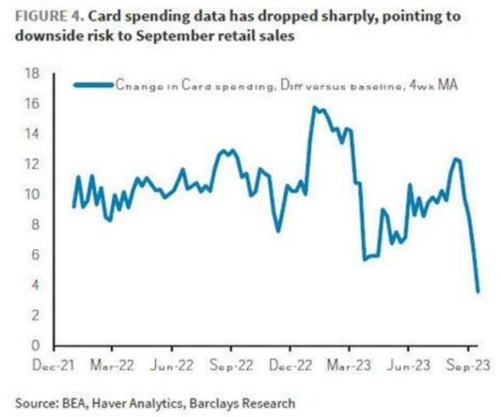

Αυτά τα υψηλότερα κόστη είχαν αντίκτυπο στη συμπεριφορά των καταναλωτών και όπως δείχνει το επόμενο διάγραμμα οι δαπάνες πιστωτικών καρτών μειώθηκαν απότομα τον Σεπτέμβριο.

Και όπως δείχνει το παρακάτω διάγραμμα, οι συνολικές καταναλωτικές δαπάνες μειώνονται σημαντικά από έτος σε έτος το 2023 και η τάση επιδεινώνεται.

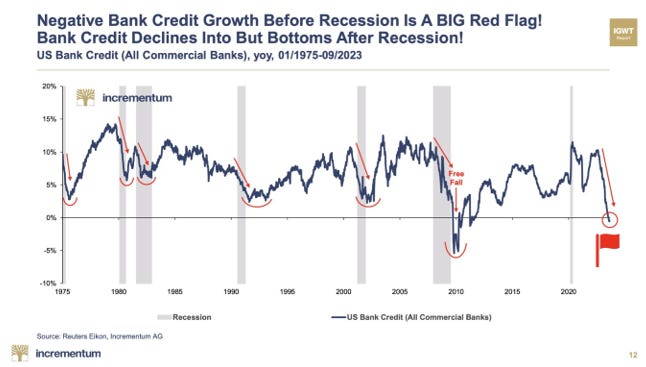

Επιπλέον, ενδείξεις επικείμενης ύφεσης περιλαμβάνουν το επίπεδο αύξησης των τραπεζικών πιστώσεων.

Η τελευταία φορά που ήταν αυτό το αρνητικό ήταν στην κρίση του 2008.

Η αρνητική επέκταση των τραπεζικών πιστώσεων είναι ένας πολύ αξιόπιστος δείκτης ύφεσης.

Πιστεύουμε ότι η οικονομία είναι πολύ άρρωστη.

Τα επιβεβαιωμένα στοιχεία για την απασχόληση δεν λένε την αλήθεια.

Η «φούσκα σκάει»

Ο υψηλός πληθωρισμός, τα υψηλότερα επιτόκια, η υποχώρηση των τιμών στα ομόλογα, η επιβράδυνση των οικονομικών δεικτών και η χρηματιστηριακή αγορά αρχίζει να κλονίζεται.

Όλα μας οδηγούν στο συμπέρασμα ότι η «φούσκα των πάντων» βρίσκεται σε διαδικασία έκρηξης.

Σύμφωνα με τη Fringe Finance, αυτό θα οδηγήσει σε κρίση δημοσίου χρέους των ΗΠΑ, καθώς η δημοσιονομική θέση της ομοσπονδιακής κυβέρνησης δεν είναι βιώσιμη.

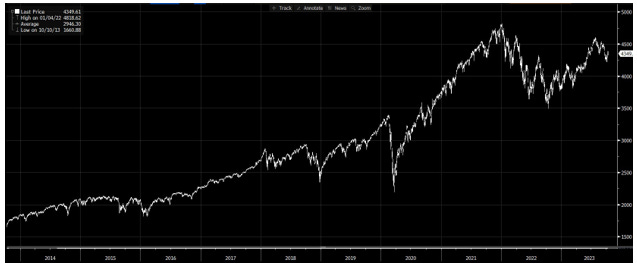

«Ας εξετάσουμε το χρηματιστήριο.

Όπως μπορείτε να δείτε στο παρακάτω διάγραμμα, ο S&P 500 σημείωσε υψηλό τον Δεκέμβριο του 2021, υποχώρησε το 2022 και τώρα έχει ανακάμψει καλύπτοντας ένα μεγάλο μέρος αυτής της απώλειας.

Πιστεύουμε ότι το υψηλό του Δεκεμβρίου 2021 θα αποδειχθεί ότι ήταν η “κορυφή” για αυτόν τον κύκλο νομισματικής επέκτασης.

Απουσία εξαιρετικά επιθετικής δημιουργίας χρήματος από τη Fed, η χρηματιστηριακή αγορά κατευθύνεται πολύ χαμηλότερα.

Οι λόγοι για αυτή την πεποίθηση είναι πολλοί.

Πρώτον, η οικονομία ανατρέπεται όπως περιγράφεται παραπάνω.

Δεύτερον, βάσει του «Δείκτη Buffet», η χρηματιστηριακή αγορά εξακολουθεί να είναι σχεδόν τόσο ακριβή όσο ήταν το 2000.

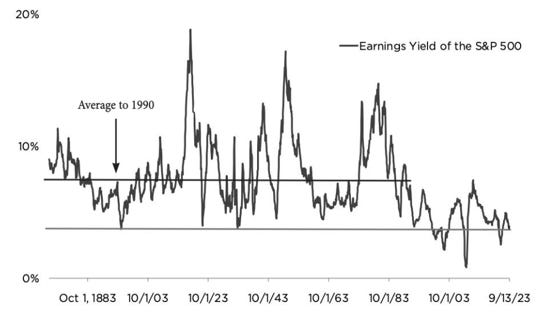

Ένας άλλος καλός δείκτης είναι να εξετάσουμε την απόδοση κερδών, που είναι το αντιστρόφως ανάλογη του δείκτη PE.

(π.χ., ένας πολλαπλασιαστής PE τύπου 20x έχει απόδοση κερδών 5%).

Όπως δείχνει το παρακάτω γράφημα, ο S&P 500 έχει επί του παρόντος απόδοση κερδών 4,1%.

(Το PE είναι 24,5x).

Επιπλέον, οι εταιρείες λειτουργούν επί του παρόντος με κορυφαία περιθώρια κέρδους.

Καθώς οι πληθωριστικές πιέσεις οδηγούν το κόστος υψηλότερα (ιδίως το εργατικό δυναμικό), αυτά τα περιθώρια είναι βέβαιο ότι θα συμπιεστούν καθώς η ήπια ζήτηση δεν επιτρέπει σε πολλές εταιρείες να αυξήσουν τις τιμές.

Σε αυτό το πλαίσιο, λέει η Fringe Finance, οι αγορές μπορούν να πάνε μόνο προς τα κάτω – αν και η εμμονή της Fed για την καταπολέμηση του πληθωρισμού θα μετατραπεί σε ανησυχία για την απασχόληση και την ύφεση.

Με βάση τις προηγούμενες επιδόσεις τους, μπορούμε να προβλέψουμε αξιόπιστα ότι θα στραφούν στη νομισματική προσαρμογή.

Δηλαδή, ο στόχος για τον πληθωρισμό θα πρέπει να αναθεωρηθεί προς τα πάνω.

Αυτό αντανακλάται στα συμβόλαια μελλοντικής εκπλήρωσης της Fed της CME, τα οποία προβλέπουν επί του παρόντος μόνο 4% πιθανότητα σύσφιξης της Fed στη συνεδρίασή της τον Νοέμβριο.

Κοιτάζοντας το 2024, παρά τον πιθανό επίμονο πληθωρισμό, οι μετατοπίσεις της αγοράς θα αναγκάσουν τη FED να χαλαρώσει τις νομισματικές συνθήκες.

Αυτό ως γεγονός θα είναι εξαιρετικά bullish για υγιή χρηματικά περιουσιακά στοιχεία.

To ζήτημα είναι πότε θα χαλαρώσουν οι συνθήκες.

Πιστεύουμε ότι τόσο τα χαμηλότερα επιτόκια όσο και το QE είναι αναπόφευκτα λόγω των μαθηματικών που περιγράφονται στο διάγραμμα του οίκου Lyn.

Χωρίς ανάπτυξη στη νομισματική βάση το σύστημα θα καταρρεύσει – θυμηθείτε τη Silicon Valley Bank.

Έτσι, το επόμενο ερώτημα είναι, πότε χαλάνε τα πράγματα;

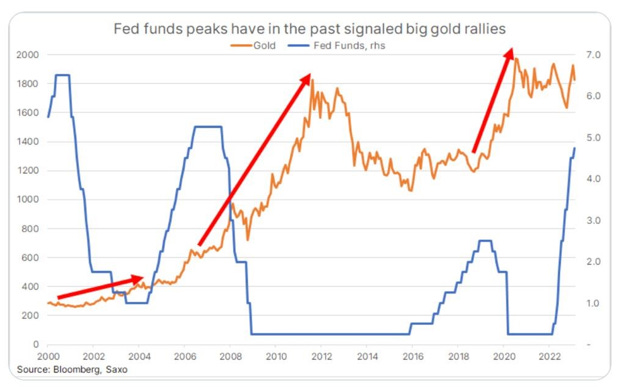

Εάν αυτός ο κύκλος σύσφιξης της Fed ολοκληρωθεί, η επόμενη κίνηση των Αμερικανών policy makers θα είναι να ρίξουν το επιτόκιο των Fed Funds για να ανταποκριθούν σε μια πιο αδύναμη οικονομία.

Το επόμενο διάγραμμα δείχνει ξεκάθαρα την απόκριση της τιμής του χρυσού όταν οι κύκλοι σύσφιξης της Fed έχουν τελειώσει.

www.bankingnews.gr

Σχόλια αναγνωστών