Σχεδόν τρία χρόνια η διοίκηση τονίζει τις καλές προοπτικές λόγω των μεγάλων έργων που αναμένονται στις ΗΠΑ

Σχετικά Άρθρα

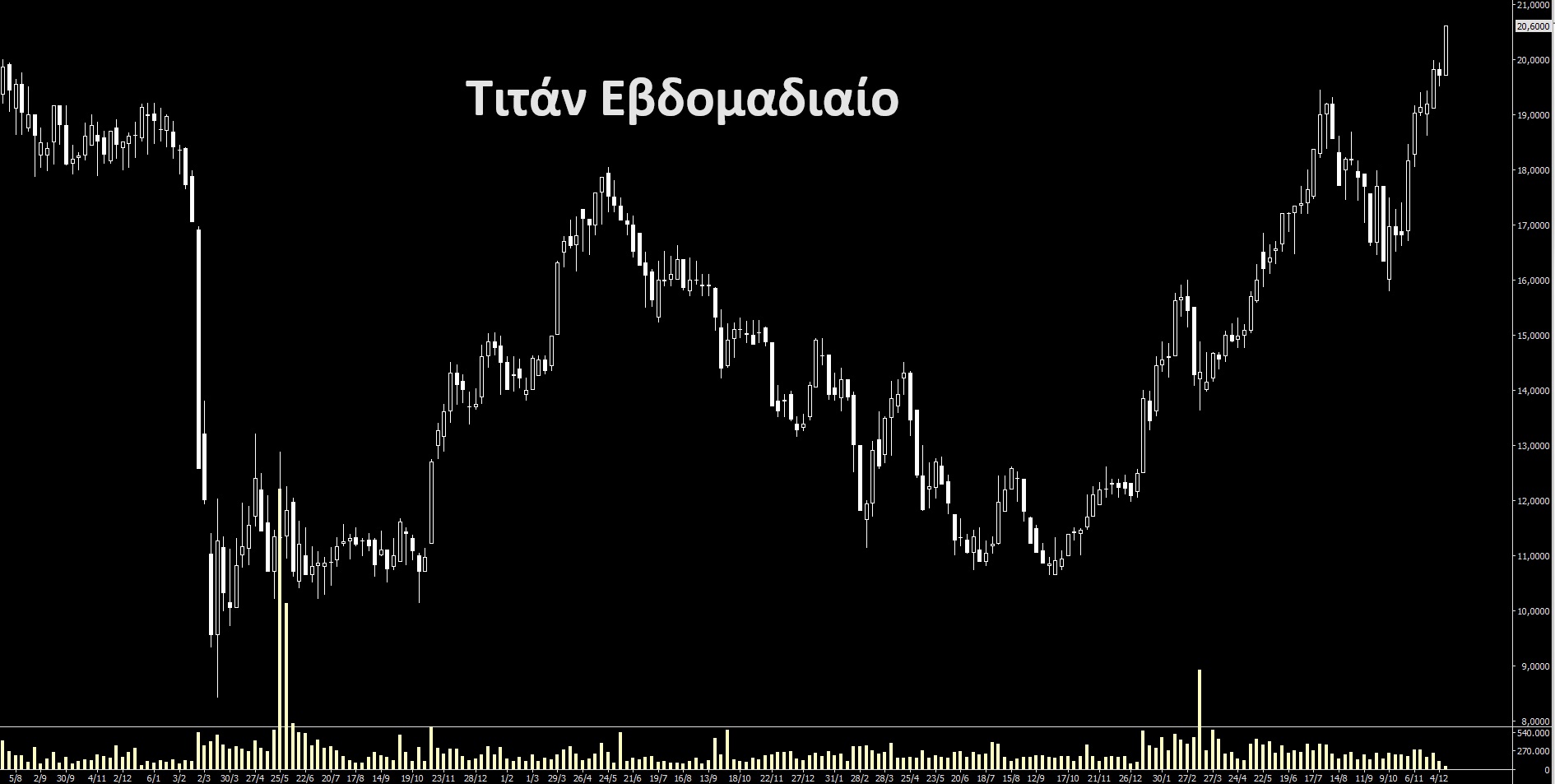

Τιτάν: Top Pick από Eurobank Equities με νέα τιμή στόχο τα 25,3 ευρώ - Νέα ιστορικά υψηλά για τη μετοχή

Μετά το κλείσιμο του Χ.Α. – Διακύμανση σε στενό εύρος – Που εστιάζουν οι λιγοστοί αγοραστές

Το Bankingnews, παρακολουθεί στενά τα τελευταία χρόνια τη μετοχή καθώς και τις τηλεδιασκέψεις.

Από τις αρχές του 2021 η διοίκηση έλεγε ότι περιμένει σημαντική βελτίωση μεγεθών.

Τόνιζε με κάθε ευκαιρία τις μακροπρόθεσμες προοπτικές του ομίλου.

Η μετοχή από την άλλη δεν ακολουθούσε.

Οι αναλυτές, πλην κάποιων εξαιρέσεων, δεν ενσωμάτωναν αυτές τις προοπτικές, ή έβαζαν χαμηλά τον πήχη.

Άλλοι ανέφεραν ότι είναι βιομηχανία με υψηλή κατανάλωση ενέργειας, πως ρυπαίνει, ενώ ανέφεραν ακόμα και την τιμή δικαιωμάτων ρύπων κ.α.

Η πορεία της μετοχής είχε προκαλέσει έκπληξη στο ΒΝ και τον Δεκέμβρη του 2021 είχαμε θέμα (δείτε εδώ ) καθώς βρισκόταν σε χαμηλό 13 μηνών τότε.

Η μετοχή βέβαια συνέχιζε να υποχωρεί και από τα 13,26 ευρώ που ήταν όταν κάναμε το θέμα, πήγε και λίγο κάτω από τα 11 ευρώ.

Έκτοτε, και συγκεκριμένα από τα τέλη του 2022 ξεκίνησε μία ανοδική πορεία για να φτάσουμε χθες σε νέα ιστορικά υψηλά (από τότε που έγινε διπλή διαπραγμάτευση).

Κάποιοι αναλυτές άρχισαν να παρακολουθούν από πιο κοντά τη μετοχή τους προηγούμενους μήνες.

Τον Απρίλη του 2023 η Eurobank Equities επανέφερε την κάλυψη της μετοχής δίνοντας τιμή στόχο τα 18,20 ευρώ και τον Ιούλιο αύξησε την τιμή στόχο στα 22,10 ευρώ.

Χθες μετά και την ανακοίνωση του ομίλου τοποθέτησε τη μετοχή στις κορυφαίες της επιλογές με τιμή στόχο τα 25,3 ευρώ.

Η Alpha Finance τον Αύγουστο είχε δώσει τιμή στόχο τα 25,32 ευρώ και η Οptima Bank είχε δώσει λίγες μέρες νωρίτερα τα 23,30 ευρώ.

Η Τιτάν με αφορμή την έκδοση ομολόγου 150 εκατ. ευρώ ανέφερε πως μετά το πολύ ισχυρό εννεάμηνο, η δυναμική αυτή συνεχίστηκε και κατά το τέταρτο τρίμηνο και με βάση τις μέχρι τώρα θετικές προοπτικές και την βελτίωση των περιθωρίων κέρδους, ο Όμιλος αναμένεται, για το σύνολο του 2023, να σημειώσει πωλήσεις άνω των 2,5 δισ. ευρώ και EBITDA άνω των 500 εκατ. ευρώ.

«Μηνύματα» βέβαια προϋπήρχαν.

Στο Ιnvestor Day του Σεπτέμβρη είχε μιλήσει για την πράσινη ανάπτυξη και τη στρατηγική κατεύθυνσης 2023-26 όπου στόχος ήταν μία μέση ετήσια αύξηση EBITDA 10% και πάνω, κέρδη ανά μετοχή 3 ευρώ και καθαρό δανεισμό προς EBITDA μεταξύ 1,5 και 2 φορών.

Οι αγορές ιδίων μετοχών συνεχίζονταν αμείωτες, ενώ τονιζόταν και η ισχυρή ζήτηση και οι βελτιωμένες επιδόσεις.

Γιατί η αγορά καθυστέρησε τόσο να «ανακαλύψει» τη μετοχή και να της δώσει μία πιο δίκαιη αποτίμηση;

Η στάση των επενδυτών αποτελεί ίσως τη μεγαλύτερη εξαίρεση του κανόνα «το ταμπλό δεν κάνει λάθος». Μάλλον κάνει…

Γιώργος Κατικάς

george.katikas@gmail.com

www.bankingnews.gr

Σχόλια αναγνωστών