Είτε έτσι είτε αλλιώς, η Fed πρόκειται να τερματίσει το QT και να επανεκκινήσει το QE τους επόμενους μήνες

Στροφή 180 μοιρών αναμένεται να πραγματοποιήσει λίαν συντόμως η Ομοσπονδιακή Τράπεζα των ΗΠΑ, έχοντας επιλέξει το μονοπάτι της νομισματικής χαλάρωσης, σύμφωνα με τη Redburn Atlantic.

Όπως επισημαίνεται, το μοναδικό ερώτημα που μένει να απαντηθεί είναι αν το QE θα γίνει πριν ή μετά την «ανατροπή συναλλαγών» στα υψηλής μόχλευσης hedge fund που υποστηρίζουν την αγορά των αμερικανικών ομολόγων.

Πίσω το 2018 η ποσοτική σύσφιξη ήταν απλή υπόθεση.

Δεδομένου ότι τα ομόλογα εγγράφονταν και έληγαν στην πλευρά του ενεργητικού του ισολογισμού της Fed, οι τράπεζες αντλούσαν αποθεματικά από την πλευρά του παθητικού για να αγοράσουν ομόλογα.

Το ερώτημα τότε ήταν πόσο χαμηλά μπορούσαν να πάνε τα αποθεματικά προτού «εξαφανιστούν».

Τότε η Fed έπρεπε να σταματήσει το QT.

Με άλλα λόγια, το τραβούσε τόσο όσο χρειαζόταν για να προκληθούν πιέσεις στις αγορές.

Υπενθυμίζεται πως οι Αμερικανοί policy makers ανέστρεψαν το «πλοίο» το 2019 και συνέχισαν το QE μέχρι που αποφάσισαν αυστηροποιήσουν τη νομισματική πολιτική σε πρωτόγνωρα επίπεδα.

Περιπλέκεται...

Ωστόσο, αυτήν τη φορά το QT περιπλέκεται από την παρουσία των money market funds που επωφελούνται από το πρόγραμμα ON RRP (Διευκόλυνση Αντίστροφης Επαναγοράς Μίας Ημέρας της Fed).

Το 2023 το ON RRP μειώθηκε παράλληλα με τα περιουσιακά στοιχεία της Fed…

Από την άλλη, στην πραγματικότητα, τα τραπεζικά αποθέματα αυξήθηκαν.

Η υπόθεση είχε ως εξής: Η αποστράγγιση του ON RRP προστατεύει τα τραπεζικά αποθεματικά και μόνο αφ' ης στιγμής τα αποθεματικά άρχισαν να μειώνονται θα πρέπει να ανησυχούμε για μια επανάληψη του 2018.

Σημειώνεται πως η Fed τώρα έχει ένα backstop για τις τράπεζες, το Standing Repo Facility, που μπορεί να ενεργοποιηθεί σε περίπτωση απροσδόκητης συμπίεσης ρευστότητας.

Ωστόσο, το ON RRP ίσως να έπαιζε έναν πιο επικίνδυνο ρόλο στις αγορές ομολόγων, χρηματοδοτώντας τη διάδοση του λεγόμενου hedge fund «basic trade», βάσει του οποίου τα hedge funds δανείζονται για να αγοράσουν ομόλογα και να πουλήσουν παράγωγα των αμερικανικών ομολόγων για να έχουν μια μικρή απόδοση, αλλά με πολλαπλή μόχλευση.

Αυτό το trade έχει τραβήξει την προσοχή των ρυθμιστικών αρχών και στις δύο πλευρές του Ατλαντικού.

Το πρόβλημα είναι ότι το βασικό trade χρηματοδοτείται στις ιδιωτικές αγορές repo και είναι τα money market funds (αφαιρούν τα μετρητά του ON RRP) που το χρηματοδοτούν.

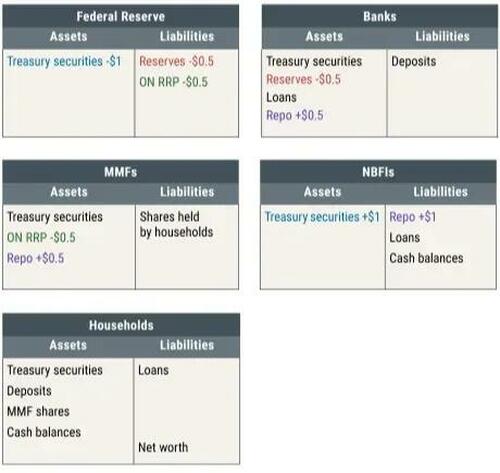

Το παρακάτω διάγραμμα πλαίσιο, από τη Fed της Νέας Υόρκης, δείχνει πώς τα χρήματα ON RRP μπορούν να καταλήξουν να χρηματοδοτούν repos κεφαλαίων αντιστάθμισης κινδύνου («Μη Τραπεζικά Χρηματοπιστωτικά Ιδρύματα»):

Αυτό έχει εγείρει την πιθανότητα ανησυχητικής αλυσιδωτής αντίδρασης - από τον ισολογισμό της Fed, μέσω money market funds και της αγοράς repo, μέσω του βασικού trade και στη ζήτηση για ομόλογα, σε μια περίοδο που η κυβέρνηση των ΗΠΑ πλησιάζει την αγορά με εκδόσεις μπορεί και τρισεκατομμυρίων δολαρίων.

Αντί τα σπάνια τραπεζικά αποθεματικά να δημιουργούν προβλήματα ρευστότητας και να αναγκάζουν τη Fed να σταματήσει το QT, κάλλιστα μπορεί η εξάντληση του ON RRP και η αναδιάρθρωση με βάση το trade των hedge funds να προκαλέσει προβλήματα το 2024.

Η ανησυχητική διαφορά τώρα είναι ότι δεν υπάρχει backstop της Fed για hedge funds και ο υψηλός βαθμός μόχλευσης που χρησιμοποιείται στις συναλλαγές ενδέχεται να οδηγήσει σε προβλήματα ρευστότητας που θα πολλαπλασιαστούν γρήγορα μέσω του χρηματοπιστωτικού συστήματος.

Φυσικά, φαίνεται απίθανο η Fed να αγνοεί αυτό το ζήτημα.

Πράγματι, μπορεί να μην είναι τυχαίο ότι τα μηνύματα της Fed στο QT αλλάζουν, με την Πρόεδρο της Fed του Ντάλας, Lorie Logan, να προτείνει μείωση του QT μόλις τελειώσει το ON RRP.

Ωστόσο, μπορεί να είναι πολύ αργά για να αποτραπεί η πρόκληση αστάθειας στην αγορά ομολόγων.

«Είτε έτσι είτε αλλιώς, η Fed πρόκειται να τερματίσει το QT και να επανεκκινήσει το QE τους επόμενους μήνες, σε ένα πλαίσιο χαλαρής δημοσιονομικής πολιτικής και ανθεκτικής οικονομίας, ανοίγοντας την πόρτα στην επανεμφάνιση πληθωριστικών πιέσεων τις οποίες δεν θα θέλει συγκρατήσει» καταλήγει η Redburn Atlantic.

www.bankingnews.gr

Όπως επισημαίνεται, το μοναδικό ερώτημα που μένει να απαντηθεί είναι αν το QE θα γίνει πριν ή μετά την «ανατροπή συναλλαγών» στα υψηλής μόχλευσης hedge fund που υποστηρίζουν την αγορά των αμερικανικών ομολόγων.

Πίσω το 2018 η ποσοτική σύσφιξη ήταν απλή υπόθεση.

Δεδομένου ότι τα ομόλογα εγγράφονταν και έληγαν στην πλευρά του ενεργητικού του ισολογισμού της Fed, οι τράπεζες αντλούσαν αποθεματικά από την πλευρά του παθητικού για να αγοράσουν ομόλογα.

Το ερώτημα τότε ήταν πόσο χαμηλά μπορούσαν να πάνε τα αποθεματικά προτού «εξαφανιστούν».

Τότε η Fed έπρεπε να σταματήσει το QT.

Με άλλα λόγια, το τραβούσε τόσο όσο χρειαζόταν για να προκληθούν πιέσεις στις αγορές.

Υπενθυμίζεται πως οι Αμερικανοί policy makers ανέστρεψαν το «πλοίο» το 2019 και συνέχισαν το QE μέχρι που αποφάσισαν αυστηροποιήσουν τη νομισματική πολιτική σε πρωτόγνωρα επίπεδα.

Περιπλέκεται...

Ωστόσο, αυτήν τη φορά το QT περιπλέκεται από την παρουσία των money market funds που επωφελούνται από το πρόγραμμα ON RRP (Διευκόλυνση Αντίστροφης Επαναγοράς Μίας Ημέρας της Fed).

Το 2023 το ON RRP μειώθηκε παράλληλα με τα περιουσιακά στοιχεία της Fed…

Από την άλλη, στην πραγματικότητα, τα τραπεζικά αποθέματα αυξήθηκαν.

Η υπόθεση είχε ως εξής: Η αποστράγγιση του ON RRP προστατεύει τα τραπεζικά αποθεματικά και μόνο αφ' ης στιγμής τα αποθεματικά άρχισαν να μειώνονται θα πρέπει να ανησυχούμε για μια επανάληψη του 2018.

Σημειώνεται πως η Fed τώρα έχει ένα backstop για τις τράπεζες, το Standing Repo Facility, που μπορεί να ενεργοποιηθεί σε περίπτωση απροσδόκητης συμπίεσης ρευστότητας.

Ωστόσο, το ON RRP ίσως να έπαιζε έναν πιο επικίνδυνο ρόλο στις αγορές ομολόγων, χρηματοδοτώντας τη διάδοση του λεγόμενου hedge fund «basic trade», βάσει του οποίου τα hedge funds δανείζονται για να αγοράσουν ομόλογα και να πουλήσουν παράγωγα των αμερικανικών ομολόγων για να έχουν μια μικρή απόδοση, αλλά με πολλαπλή μόχλευση.

Αυτό το trade έχει τραβήξει την προσοχή των ρυθμιστικών αρχών και στις δύο πλευρές του Ατλαντικού.

Το πρόβλημα είναι ότι το βασικό trade χρηματοδοτείται στις ιδιωτικές αγορές repo και είναι τα money market funds (αφαιρούν τα μετρητά του ON RRP) που το χρηματοδοτούν.

Το παρακάτω διάγραμμα πλαίσιο, από τη Fed της Νέας Υόρκης, δείχνει πώς τα χρήματα ON RRP μπορούν να καταλήξουν να χρηματοδοτούν repos κεφαλαίων αντιστάθμισης κινδύνου («Μη Τραπεζικά Χρηματοπιστωτικά Ιδρύματα»):

Αυτό έχει εγείρει την πιθανότητα ανησυχητικής αλυσιδωτής αντίδρασης - από τον ισολογισμό της Fed, μέσω money market funds και της αγοράς repo, μέσω του βασικού trade και στη ζήτηση για ομόλογα, σε μια περίοδο που η κυβέρνηση των ΗΠΑ πλησιάζει την αγορά με εκδόσεις μπορεί και τρισεκατομμυρίων δολαρίων.

Αντί τα σπάνια τραπεζικά αποθεματικά να δημιουργούν προβλήματα ρευστότητας και να αναγκάζουν τη Fed να σταματήσει το QT, κάλλιστα μπορεί η εξάντληση του ON RRP και η αναδιάρθρωση με βάση το trade των hedge funds να προκαλέσει προβλήματα το 2024.

Η ανησυχητική διαφορά τώρα είναι ότι δεν υπάρχει backstop της Fed για hedge funds και ο υψηλός βαθμός μόχλευσης που χρησιμοποιείται στις συναλλαγές ενδέχεται να οδηγήσει σε προβλήματα ρευστότητας που θα πολλαπλασιαστούν γρήγορα μέσω του χρηματοπιστωτικού συστήματος.

Φυσικά, φαίνεται απίθανο η Fed να αγνοεί αυτό το ζήτημα.

Πράγματι, μπορεί να μην είναι τυχαίο ότι τα μηνύματα της Fed στο QT αλλάζουν, με την Πρόεδρο της Fed του Ντάλας, Lorie Logan, να προτείνει μείωση του QT μόλις τελειώσει το ON RRP.

Ωστόσο, μπορεί να είναι πολύ αργά για να αποτραπεί η πρόκληση αστάθειας στην αγορά ομολόγων.

«Είτε έτσι είτε αλλιώς, η Fed πρόκειται να τερματίσει το QT και να επανεκκινήσει το QE τους επόμενους μήνες, σε ένα πλαίσιο χαλαρής δημοσιονομικής πολιτικής και ανθεκτικής οικονομίας, ανοίγοντας την πόρτα στην επανεμφάνιση πληθωριστικών πιέσεων τις οποίες δεν θα θέλει συγκρατήσει» καταλήγει η Redburn Atlantic.

www.bankingnews.gr

Σχόλια αναγνωστών