Τι αποκαλύπτει η Θεωρία της Ανακλαστικότητας του George Soros...

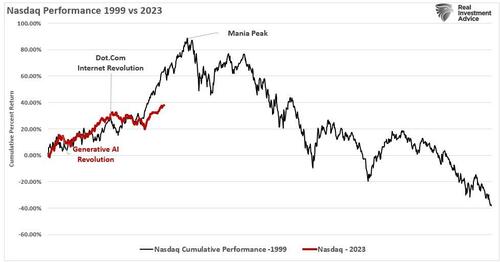

Παρότι βιώνουμε περίοδο μεγάλης αναταραχής, ο τεχνολογικός κλάδος «τρέχει» με ιλιγγιώδεις ταχύτητες στις αγορές, καταρρίπτοντας το ένα νέο ρεκόρ μετά το άλλο

Ωστόσο, αν ο μεγαλοεπενδυτής George Soros μιλούσε για τις αποτιμήσεις που παρατηρούμε αυτή τη στιγμή, σίγουρα θα έκανε λόγο για νέα φούσκα τύπου dot.com, όπως αυτή η οποία εμφανίστηκε το 2000.

Με λίγα λόγια, το φαινόμενο του ράλι στην τεχνητή νοημοσύνη τρέφεται από μόνο του, όπως το ίντερνετ και η οπτική ίνα το 1999».

O Soros θα εξηγούσε τη σκέψη του βάσει της «Θεωρίας της Ανακλαστικότητας», εμπνευστής της οποίας είναι ο ίδιος - μια θεωρία που γίνεται τάση στους κόλπους των επενδυτών κάθε φορά που οι αγορές «φουσκώνουν».

Βέβαια, μάλλον υπάρχει ομοιότητα μεταξύ του hype που έχει δημιουργήσει το AI τώρα και της ακραίας κερδοσκοπίας στα τέλη της δεκαετίας του '90.

Διαφορές

Φυσικά, υπάρχει μια σημαντική διαφορά μεταξύ των εταιρειών του τώρα σε σύγκριση με εκείνες στα τέλη της δεκαετίας του '90: οι σημερινές τεχνολογικές εταιρείες έχουν δυσθεώρητα κέρδη και έσοδα ενώ οι επιχειρήσεις της φούσκας Dot.com δεν είχαν.

Ωστόσο, οι αποτιμήσεις που καταβάλλονται για πολλές εταιρείες σήμερα, από την άποψη της τιμής προς πωλήσεις (price-to-sales), σίγουρα δεν είναι δικαιολογημένες.

Ο παρακάτω πίνακας δείχνει όλες τις εταιρείες του δείκτη S&P 500 με δείκτη τιμής προς πωλήσεις άνω του 10x.

Όπως ανέφερε σε συνέντευξή του το 1999 ο τότε CEO της Sun Microsystems, Scott McNeely, «Για να σας αποπληρώσω με αυτούς τους όρους, πρέπει να σας δίνω σε μερίσματα το 100% των εσόδων για 10 συνεχόμενα χρόνια.

Αυτό προϋποθέτει ότι έχω μηδενικό κόστος πωλήσεων, κάτι που είναι πολύ δύσκολο για μια εταιρεία υπολογιστών.

Προϋποθέτει μηδενικά έξοδα, κάτι που είναι πραγματικά δύσκολο με 39.000 υπαλλήλους.

Προϋποθέτει ότι δεν πληρώνω φόρους, κάτι που είναι πολύ δύσκολο.

Και προϋποθέτει ότι δεν πληρώνετε φόρους στα μερίσματά σας, κάτι που είναι κάπως παράνομο.

Επίσης αυτό προϋποθέτει ότι με μηδενικό R&D για τα επόμενα 10 χρόνια μπορώ να διατηρήσω το τρέχον ποσοστό απόδοσης εσόδων.

Τώρα, με αυτά τα δεδομένα, θα ήθελε κάποιος από εσάς να αγοράσει τη μετοχή μου στα 64 δολ; Αντιλαμβάνεστε πόσο γελοίες είναι αυτές οι βασικές υποθέσεις;»…

Αριθμοδείκτες...

Με δείκτη τιμής προς πωλήσεις ΔΥΟ (2), μια εταιρεία πρέπει να αυξάνει τις πωλήσεις της κατά περίπου 20% ετησίως.

Αυτός ο ρυθμός ανάπτυξης θα διατηρήσει μόνο μια κανονικοποιημένη ανατίμηση της τιμής που απαιτείται για τη διατήρηση αυτής της αναλογίας.

Με τιμή 10x, ο ρυθμός αύξησης των πωλήσεων που απαιτείται για να διατηρηθεί αυτή η αποτίμηση είναι αστρονομικός.

Παρότι 41 εταιρείες του S&P 500 τυγχάνουν διαπραγμάτευσης πάνω από 10 φορές την τιμή σε σχέση με τις πωλήσεις, 131 εταιρείες (26% του S&P) τυγχάνουν διαπραγμάτευσης πάνω από 5 φορές τις πωλήσεις και πρέπει να τις αυξάνουν περισσότερο από 100% ετησίως για να διατηρηθεί αυτή η αποτίμηση.

Το πρόβλημα είναι ότι ορισμένες εταιρείες, όπως η Apple (AAPL), παρουσιάζουν μειωμένους ρυθμούς αύξησης εσόδων.

Κι ενώ ευρέως κυριαρχεί η πεποίθηση ότι το A.I. αλλάζει το παιχνίδι, δεν είναι η πρώτη φορά που βλέπουμε μια τέτοια «επανάσταση» στις αγορές.

Όπως φαίνεται, μπαίνει τέλος σε αυτούς τους κύκλους, καθώς αυτό το οποίο, τελικά, έχει σημασία είναι οι αποτιμήσεις.

Λοιπόν, τι σχέση έχει αυτό με τη «Θεωρία της Ανακλαστικότητας» του George Soros.

Η «Θεωρία της Ανακλαστικότητας» – Μια στοιχειώδης θεωρία περί φουσκών

Για τους επενδυτές, νόητες έννοιες όπως «αξιολογήσεις», «ασφάλιστρα κινδύνου» και «αύξηση εσόδων» μικρή σημασία έχουν.

Αυτό οφείλεται στο γεγονός ότι, βραχυπρόθεσμα, το μόνο που έχει σημασία είναι η ορμή, το momentum.

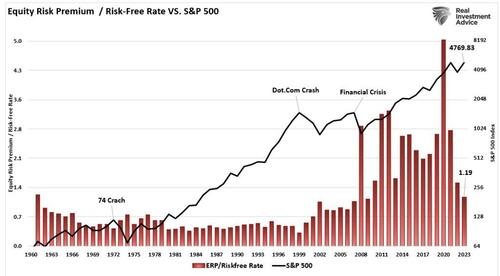

Ωστόσο, για εκτεταμένες περιόδους, οι αποτιμήσεις αποτελούν καθοριστικό παράγοντα των αποδόσεων.

Παρά το γεγονός ότι τα sell off που έχουν σημειωθεί έχουν προκαλέσει αυξημένη αστάθεια, οι αγορές φτάνουν επί του παρόντος σε ιστορικά υψηλά λόγω ακραίας κερδοσκοπικής τάσης.

Ωστόσο, η τρέχουσα νοοτροπία της αγοράς θυμίζει πολλά απ' όσα είπε ο Alan Greenspan για αυτήν τη συμπεριφορά το 2005:

«Αυτή η τεράστια αύξηση στις τιμές των περιουσιακών στοιχείων είναι, εν μέρει, έμμεσο αποτέλεσμα της αποδοχής εκ μέρους των επενδυτών χαμηλότερης αποζημίωσης για την ανάληψη κινδύνου.

Οι συμμετέχοντες στην αγορά πολύ συχνά θεωρούν μια τέτοια αύξηση των κεφαλαιοποιήσεων ως διαρθρωτική και μόνιμη.

Σε κάποιο βαθμό, αυτές οι υψηλότερες τιμές μπορεί να αντανακλούν την αυξημένη ευελιξία και ανθεκτικότητα της οικονομίας.

Αλλά αυτό που αντιλαμβάνονται ως άφθονη ρευστότητα μπορεί εύκολα να εξαφανιστεί.

Οποιοδήποτε ασύμμετρο γεγονός θα μπορούσε να αυξήσεο τα ασφάλιστρα κινδύνου και, κατά συνέπεια, να μειώσει τις αξίες των περιουσιακών στοιχείων προκαλώντας ρευστοποίηση του χρέους που υποστήριξε τις υψηλότερες τιμές των assets.

Αυτός είναι ο λόγος που η ιστορία δεν αντιμετώπισε ευγενικά περιόδους παρατεταμένων περιόδων ασφαλίστρων χαμηλού κινδύνου».

Έτσι και σήμερα, για άλλη μια φορά, οι επενδυτές αποδέχονται χαμηλό ασφάλιστρο κινδύνου…

Κάτι το οποίο μας φέρνει σε ό,τι υποστηρίζει ο πολύς George Soros...

«Πρώτον, οι χρηματοπιστωτικές αγορές, που δεν αντικατοπτρίζουν με ακρίβεια όλη τη διαθέσιμη γνώση, παρέχουν πάντα μια στρεβλή άποψη της πραγματικότητας.

Ο βαθμός παραμόρφωσης μπορεί να διαφέρει από καιρό σε καιρό.

Μερικές φορές είναι αρκετά ασήμαντος, άλλες φορές είναι αρκετά έντονος.

Όταν υπάρχει σημαντική απόκλιση μεταξύ των τιμών της αγοράς και της υποκείμενης πραγματικότητας, υπάρχει έλλειψη συνθηκών ισορροπίας.

Έχω αναπτύξει μια στοιχειώδη θεωρία περί φουσκών.

Κάθε φούσκα έχει δύο συστατικά: μια υποκείμενη τάση που επικρατεί και μια λανθασμένη αντίληψη σχετικά με αυτήν την τάση.

Όταν αναπτύσσεται μια θετική ανατροφοδότηση μεταξύ της τάσης και της λανθασμένης αντίληψης, τίθεται σε κίνηση μια διαδικασία έκρηξης-καύσης.

Η διαδικασία ενδέχεται να δοκιμαστεί από αρνητικές αναδράσεις στην πορεία, και εάν είναι αρκετά ισχυρή για να επιβιώσει, τόσο η τάση όσο και η λανθασμένη αντίληψη θα ενισχυθούν.

Τελικά, οι προσδοκίες της αγοράς απομακρύνονται τόσο πολύ από την πραγματικότητα που οι άνθρωποι αναγκάζονται να αναγνωρίσουν ότι έχει διαμορφωθεί μια εσφαλμένη αντίληψη.

Ακολουθεί μια περίοδος λυκόφωτος κατά την οποία οι αμφιβολίες αυξάνονται και όλο και περισσότεροι άνθρωποι χάνουν την πίστη τους, αλλά η τάση που επικρατεί διατηρείται λόγω της δύναμης της αδράνειας.

Όπως είπε ο Chuck Prince, πρώην επικεφαλής της Citigroup, "Όσο παίζει η μουσική, πρέπει να σηκωθείς και να χορέψεις. Εξακολουθούμε να χορεύουμε".

Τελικά, φτάνουμε σε ένα οριακό σημείο στο οποίο η τάση αντιστρέφεται και αυτοενισχύεται προς την αντίθετη κατεύθυνση.

Συνήθως οι φούσκες έχουν ασύμμετρο σχήμα.

Η έκρηξη αργεί να ξεκινήσει.

Επιταχύνεται σταδιακά μέχρι να επιπεδωθεί ξανά κατά την περίοδο του λυκόφωτος.

Η προτομή είναι κοντή και απότομη γιατί περιλαμβάνει την αναγκαστική εκκαθάριση μη υγιών θέσεων».

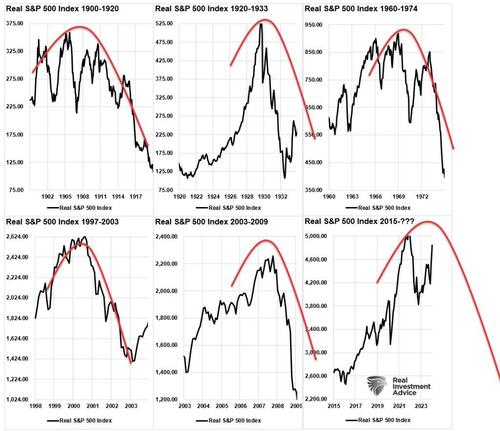

Το παρακάτω διάγραμμα είναι ένα παράδειγμα ασύμμετρων φουσκών.

Φούσκες…

Οι τιμές αντικατοπτρίζουν την ψυχολογία της αγοράς, η οποία μπορεί να δημιουργήσει έναν βρόχο ανατροφοδότησης μεταξύ των αγορών και των θεμελιωδών μεγεθών.

Όπως είπε ο Soros, «Οι χρηματοπιστωτικές αγορές δεν έχουν καθαρά παθητικό ρόλο.

Μπορούν να επηρεάσουν τα λεγόμενα θεμελιώδη στοιχεία που υποτίθεται ότι αντικατοπτρίζουν.

Αυτές οι δύο λειτουργίες, που επιτελούν οι χρηματοπιστωτικές αγορές, λειτουργούν προς αντίθετες κατευθύνσεις.

Στην παθητική ή γνωστική λειτουργία, τα θεμελιώδη στοιχεία υποτίθεται ότι καθορίζουν τις τιμές της αγοράς.

Στην αγορά ενεργητικής λειτουργίας, οι τιμές βρίσκουν τρόπους να επηρεάσουν τα θεμελιώδη μεγέθη.

Όταν και οι δύο λειτουργίες λειτουργούν ταυτόχρονα, παρεμβάλλονται η μία στην άλλη.

Η υποτιθέμενη ανεξάρτητη μεταβλητή μιας συνάρτησης είναι η εξαρτημένη μεταβλητή της άλλης, έτσι ώστε καμία συνάρτηση να μην έχει μια πραγματικά ανεξάρτητη μεταβλητή.

Ως αποτέλεσμα, ούτε οι τιμές της αγοράς ούτε η υποκείμενη πραγματικότητα καθορίζονται πλήρως.

Και οι δύο υποφέρουν από ένα στοιχείο αβεβαιότητας που δεν μπορεί να ποσοτικοποιηθεί».

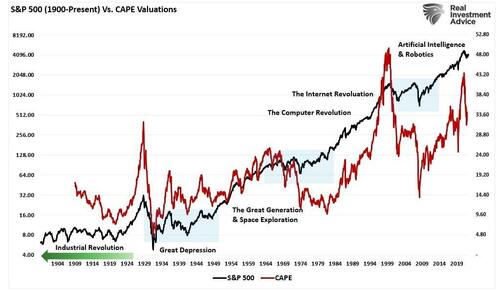

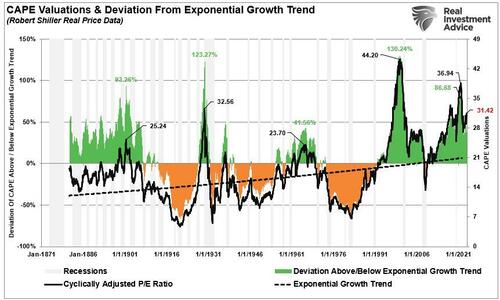

Το παρακάτω διάγραμμα χρησιμοποιεί τα χρηματιστηριακά δεδομένα του Dr. Robert Shiller, που χρονολογούνται από το 1900, σε προσαρμοσμένη στον πληθωρισμό βάση.

Στη συνέχεια, εξετάζουμε τις αγορές πριν από κάθε σημαντική διόρθωση της αγοράς και επικαλύπτουμε το ασύμμετρο σχήμα της φούσκας, όπως αναφέρθηκε από τον George Soros.

Φυσικά, κάθε μία από αυτές τις προηγούμενες περιόδους είχε κοινά τρία πράγματα:

1. Υψηλά επίπεδα αποτιμήσεων (διάγραμμα 1)

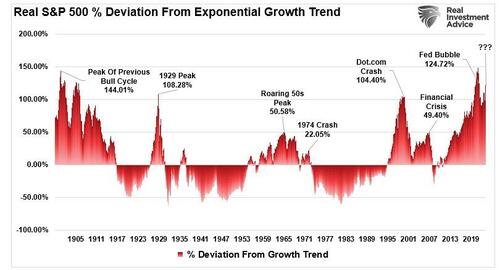

2. Μεγάλες αποκλίσεις από τη μακροπρόθεσμη εκθετική τάση ανάπτυξης της αγοράς. (διάγραμμα 2)

3. Υψηλά επίπεδα πληθωρικότητας επενδυτών που οδηγούν τα διαγράμματα 1 και 2.

Ο S&P 500 διαπραγματεύεται στο ανώτερο 90% των ιστορικών επιπέδων αποτίμησής του.

Ωστόσο, δεδομένου ότι οι «φούσκες» των χρηματιστηρίων αντανακλούν κερδοσκοπία, απληστία και συναισθηματικές προκαταλήψεις, οι αποτιμήσεις αντικατοπτρίζουν μόνο αυτά τα συναισθήματα.

Ως εκ τούτου, η τιμή αντικατοπτρίζει περισσότερο την ψυχολογία.

Από την «προοπτική των τιμών», το επίπεδο της «απληστίας» αντικατοπτρίζεται πλήρως καθώς ο S&P 500 διαπραγματεύεται σε μία από τις πιο σημαντικές αποκλίσεις που έχουν καταγραφεί από τη μακροπρόθεσμη εκθετική του τάση.

Ιστορικά, όλα τα κραχ οφείλονται σε πράγματα που δεν σχετίζονται με τα επίπεδα αποτίμησης.

Θέματα όπως η ρευστότητα, οι κυβερνητικές ενέργειες, τα λάθη της νομισματικής πολιτικής, η ύφεση ή οι πληθωριστικές αιχμές πυροδοτούν την «αναστροφή του συναισθήματος».

Αξίζει να σημειωθεί ότι οι «φούσκες» και οι «προτομές» δεν είναι ποτέ ίδιες.

Η σύγκριση της τρέχουσας αγοράς με οποιαδήποτε προηγούμενη περίοδο είναι μάλλον άσκοπη.

Είναι η τρέχουσα αγορά όπως το 1995, το 1999 ή το 2007; Όχι.

Οι αποτιμήσεις, τα μάκρο κ.λπ., όλα διαφέρουν από τον έναν κύκλο στον άλλο.

Ουσιαστικά, οι χρηματοπιστωτικές αγορές προσαρμόζονται στην αιτία των προηγούμενων «μοιραίων κραχ».

Ωστόσο, αυτή η προσαρμογή δεν θα αποτρέψει την επόμενη.

Συμπέρασμα

Αυτή τη στιγμή γίνεται μεγάλη συζήτηση για την υγεία των χρηματοπιστωτικών αγορών.

Πολλοί αναρωτιούνται αν μπορούν οι τιμές να παραμείνουν αποκομμένες από τα θεμελιώδη μεγέθη για αρκετό καιρό ώστε η οικονομική ύφεση/κερδοφορία να καλύψει τη διαφορά των τιμών.

Μπορεί. Απλώς δεν έχει συμβεί ποτέ.

Η κερδοσκοπική όρεξη για «απόδοση», που ενισχύεται από τις συνεχιζόμενες παρεμβάσεις της Fed και τα καταπιεσμένα επιτόκια παραμένει ισχυρή δύναμη βραχυπρόθεσμα.

Επιπλέον, οι επενδυτές έχουν πλέον «εκπαιδευτεί» επιτυχώς από τις αγορές ώστε να «παραμένουν επενδυμένοι» από τον «φόβο της απώλειας».

Από την άλλη, οι κερδοσκοπικοί κίνδυνοι και η υπερβολική αύξηση της μόχλευσης καθιστούν τις αγορές ευάλωτες σε σημαντική διόρθωση.

Το μόνο συστατικό που λείπει για μια τέτοια διόρθωση είναι ο καταλύτης που θα ξεκινήσει τον «πανικό για την έξοδο».

Σήμερα όλα θυμίζουν την κορύφωση της αγοράς του 1929, όταν ο Δρ. Irving Fisher είπε τα εξής: «Οι μετοχές έχουν φτάσει πλέον σε ένα μόνιμα υψηλό οροπέδιο».

Οι κραυγές των ταύρων βρίσκουν ακόμα άφθονο χώρο.

Αλλά η ιστορία είναι γεμάτη από κραχ που συνέβησαν ακριβώς τη στιγμή που η κυρίαρχη πεποίθηση έντυνε με μανδύα αιρετικού οποιονδήποτε τολμούσε να αντικρούσει την ανοδική προκατάληψη».

Πότε θα επηρεάσει την αγορά η «Θεωρία της Ανακλαστικότητας» του Soros;

Κανείς δεν ξέρει με βεβαιότητα.

Αλλά αυτό που γνωρίζουμε με βεβαιότητα είναι ότι οι αγορές επηρεάζονται από τη βαρύτητα.

Aυτό που ανεβαίνει θα κατέβει… Φροντίστε αναλόγως…

www.bankingnews.gr

Ωστόσο, αν ο μεγαλοεπενδυτής George Soros μιλούσε για τις αποτιμήσεις που παρατηρούμε αυτή τη στιγμή, σίγουρα θα έκανε λόγο για νέα φούσκα τύπου dot.com, όπως αυτή η οποία εμφανίστηκε το 2000.

Με λίγα λόγια, το φαινόμενο του ράλι στην τεχνητή νοημοσύνη τρέφεται από μόνο του, όπως το ίντερνετ και η οπτική ίνα το 1999».

O Soros θα εξηγούσε τη σκέψη του βάσει της «Θεωρίας της Ανακλαστικότητας», εμπνευστής της οποίας είναι ο ίδιος - μια θεωρία που γίνεται τάση στους κόλπους των επενδυτών κάθε φορά που οι αγορές «φουσκώνουν».

Βέβαια, μάλλον υπάρχει ομοιότητα μεταξύ του hype που έχει δημιουργήσει το AI τώρα και της ακραίας κερδοσκοπίας στα τέλη της δεκαετίας του '90.

Διαφορές

Φυσικά, υπάρχει μια σημαντική διαφορά μεταξύ των εταιρειών του τώρα σε σύγκριση με εκείνες στα τέλη της δεκαετίας του '90: οι σημερινές τεχνολογικές εταιρείες έχουν δυσθεώρητα κέρδη και έσοδα ενώ οι επιχειρήσεις της φούσκας Dot.com δεν είχαν.

Ωστόσο, οι αποτιμήσεις που καταβάλλονται για πολλές εταιρείες σήμερα, από την άποψη της τιμής προς πωλήσεις (price-to-sales), σίγουρα δεν είναι δικαιολογημένες.

Ο παρακάτω πίνακας δείχνει όλες τις εταιρείες του δείκτη S&P 500 με δείκτη τιμής προς πωλήσεις άνω του 10x.

Όπως ανέφερε σε συνέντευξή του το 1999 ο τότε CEO της Sun Microsystems, Scott McNeely, «Για να σας αποπληρώσω με αυτούς τους όρους, πρέπει να σας δίνω σε μερίσματα το 100% των εσόδων για 10 συνεχόμενα χρόνια.

Αυτό προϋποθέτει ότι έχω μηδενικό κόστος πωλήσεων, κάτι που είναι πολύ δύσκολο για μια εταιρεία υπολογιστών.

Προϋποθέτει μηδενικά έξοδα, κάτι που είναι πραγματικά δύσκολο με 39.000 υπαλλήλους.

Προϋποθέτει ότι δεν πληρώνω φόρους, κάτι που είναι πολύ δύσκολο.

Και προϋποθέτει ότι δεν πληρώνετε φόρους στα μερίσματά σας, κάτι που είναι κάπως παράνομο.

Επίσης αυτό προϋποθέτει ότι με μηδενικό R&D για τα επόμενα 10 χρόνια μπορώ να διατηρήσω το τρέχον ποσοστό απόδοσης εσόδων.

Τώρα, με αυτά τα δεδομένα, θα ήθελε κάποιος από εσάς να αγοράσει τη μετοχή μου στα 64 δολ; Αντιλαμβάνεστε πόσο γελοίες είναι αυτές οι βασικές υποθέσεις;»…

Αριθμοδείκτες...

Με δείκτη τιμής προς πωλήσεις ΔΥΟ (2), μια εταιρεία πρέπει να αυξάνει τις πωλήσεις της κατά περίπου 20% ετησίως.

Αυτός ο ρυθμός ανάπτυξης θα διατηρήσει μόνο μια κανονικοποιημένη ανατίμηση της τιμής που απαιτείται για τη διατήρηση αυτής της αναλογίας.

Με τιμή 10x, ο ρυθμός αύξησης των πωλήσεων που απαιτείται για να διατηρηθεί αυτή η αποτίμηση είναι αστρονομικός.

Παρότι 41 εταιρείες του S&P 500 τυγχάνουν διαπραγμάτευσης πάνω από 10 φορές την τιμή σε σχέση με τις πωλήσεις, 131 εταιρείες (26% του S&P) τυγχάνουν διαπραγμάτευσης πάνω από 5 φορές τις πωλήσεις και πρέπει να τις αυξάνουν περισσότερο από 100% ετησίως για να διατηρηθεί αυτή η αποτίμηση.

Το πρόβλημα είναι ότι ορισμένες εταιρείες, όπως η Apple (AAPL), παρουσιάζουν μειωμένους ρυθμούς αύξησης εσόδων.

Κι ενώ ευρέως κυριαρχεί η πεποίθηση ότι το A.I. αλλάζει το παιχνίδι, δεν είναι η πρώτη φορά που βλέπουμε μια τέτοια «επανάσταση» στις αγορές.

Όπως φαίνεται, μπαίνει τέλος σε αυτούς τους κύκλους, καθώς αυτό το οποίο, τελικά, έχει σημασία είναι οι αποτιμήσεις.

Λοιπόν, τι σχέση έχει αυτό με τη «Θεωρία της Ανακλαστικότητας» του George Soros.

Η «Θεωρία της Ανακλαστικότητας» – Μια στοιχειώδης θεωρία περί φουσκών

Για τους επενδυτές, νόητες έννοιες όπως «αξιολογήσεις», «ασφάλιστρα κινδύνου» και «αύξηση εσόδων» μικρή σημασία έχουν.

Αυτό οφείλεται στο γεγονός ότι, βραχυπρόθεσμα, το μόνο που έχει σημασία είναι η ορμή, το momentum.

Ωστόσο, για εκτεταμένες περιόδους, οι αποτιμήσεις αποτελούν καθοριστικό παράγοντα των αποδόσεων.

Παρά το γεγονός ότι τα sell off που έχουν σημειωθεί έχουν προκαλέσει αυξημένη αστάθεια, οι αγορές φτάνουν επί του παρόντος σε ιστορικά υψηλά λόγω ακραίας κερδοσκοπικής τάσης.

Ωστόσο, η τρέχουσα νοοτροπία της αγοράς θυμίζει πολλά απ' όσα είπε ο Alan Greenspan για αυτήν τη συμπεριφορά το 2005:

«Αυτή η τεράστια αύξηση στις τιμές των περιουσιακών στοιχείων είναι, εν μέρει, έμμεσο αποτέλεσμα της αποδοχής εκ μέρους των επενδυτών χαμηλότερης αποζημίωσης για την ανάληψη κινδύνου.

Οι συμμετέχοντες στην αγορά πολύ συχνά θεωρούν μια τέτοια αύξηση των κεφαλαιοποιήσεων ως διαρθρωτική και μόνιμη.

Σε κάποιο βαθμό, αυτές οι υψηλότερες τιμές μπορεί να αντανακλούν την αυξημένη ευελιξία και ανθεκτικότητα της οικονομίας.

Αλλά αυτό που αντιλαμβάνονται ως άφθονη ρευστότητα μπορεί εύκολα να εξαφανιστεί.

Οποιοδήποτε ασύμμετρο γεγονός θα μπορούσε να αυξήσεο τα ασφάλιστρα κινδύνου και, κατά συνέπεια, να μειώσει τις αξίες των περιουσιακών στοιχείων προκαλώντας ρευστοποίηση του χρέους που υποστήριξε τις υψηλότερες τιμές των assets.

Αυτός είναι ο λόγος που η ιστορία δεν αντιμετώπισε ευγενικά περιόδους παρατεταμένων περιόδων ασφαλίστρων χαμηλού κινδύνου».

Έτσι και σήμερα, για άλλη μια φορά, οι επενδυτές αποδέχονται χαμηλό ασφάλιστρο κινδύνου…

Κάτι το οποίο μας φέρνει σε ό,τι υποστηρίζει ο πολύς George Soros...

«Πρώτον, οι χρηματοπιστωτικές αγορές, που δεν αντικατοπτρίζουν με ακρίβεια όλη τη διαθέσιμη γνώση, παρέχουν πάντα μια στρεβλή άποψη της πραγματικότητας.

Ο βαθμός παραμόρφωσης μπορεί να διαφέρει από καιρό σε καιρό.

Μερικές φορές είναι αρκετά ασήμαντος, άλλες φορές είναι αρκετά έντονος.

Όταν υπάρχει σημαντική απόκλιση μεταξύ των τιμών της αγοράς και της υποκείμενης πραγματικότητας, υπάρχει έλλειψη συνθηκών ισορροπίας.

Έχω αναπτύξει μια στοιχειώδη θεωρία περί φουσκών.

Κάθε φούσκα έχει δύο συστατικά: μια υποκείμενη τάση που επικρατεί και μια λανθασμένη αντίληψη σχετικά με αυτήν την τάση.

Όταν αναπτύσσεται μια θετική ανατροφοδότηση μεταξύ της τάσης και της λανθασμένης αντίληψης, τίθεται σε κίνηση μια διαδικασία έκρηξης-καύσης.

Η διαδικασία ενδέχεται να δοκιμαστεί από αρνητικές αναδράσεις στην πορεία, και εάν είναι αρκετά ισχυρή για να επιβιώσει, τόσο η τάση όσο και η λανθασμένη αντίληψη θα ενισχυθούν.

Τελικά, οι προσδοκίες της αγοράς απομακρύνονται τόσο πολύ από την πραγματικότητα που οι άνθρωποι αναγκάζονται να αναγνωρίσουν ότι έχει διαμορφωθεί μια εσφαλμένη αντίληψη.

Ακολουθεί μια περίοδος λυκόφωτος κατά την οποία οι αμφιβολίες αυξάνονται και όλο και περισσότεροι άνθρωποι χάνουν την πίστη τους, αλλά η τάση που επικρατεί διατηρείται λόγω της δύναμης της αδράνειας.

Όπως είπε ο Chuck Prince, πρώην επικεφαλής της Citigroup, "Όσο παίζει η μουσική, πρέπει να σηκωθείς και να χορέψεις. Εξακολουθούμε να χορεύουμε".

Τελικά, φτάνουμε σε ένα οριακό σημείο στο οποίο η τάση αντιστρέφεται και αυτοενισχύεται προς την αντίθετη κατεύθυνση.

Συνήθως οι φούσκες έχουν ασύμμετρο σχήμα.

Η έκρηξη αργεί να ξεκινήσει.

Επιταχύνεται σταδιακά μέχρι να επιπεδωθεί ξανά κατά την περίοδο του λυκόφωτος.

Η προτομή είναι κοντή και απότομη γιατί περιλαμβάνει την αναγκαστική εκκαθάριση μη υγιών θέσεων».

Το παρακάτω διάγραμμα είναι ένα παράδειγμα ασύμμετρων φουσκών.

Φούσκες…

Οι τιμές αντικατοπτρίζουν την ψυχολογία της αγοράς, η οποία μπορεί να δημιουργήσει έναν βρόχο ανατροφοδότησης μεταξύ των αγορών και των θεμελιωδών μεγεθών.

Όπως είπε ο Soros, «Οι χρηματοπιστωτικές αγορές δεν έχουν καθαρά παθητικό ρόλο.

Μπορούν να επηρεάσουν τα λεγόμενα θεμελιώδη στοιχεία που υποτίθεται ότι αντικατοπτρίζουν.

Αυτές οι δύο λειτουργίες, που επιτελούν οι χρηματοπιστωτικές αγορές, λειτουργούν προς αντίθετες κατευθύνσεις.

Στην παθητική ή γνωστική λειτουργία, τα θεμελιώδη στοιχεία υποτίθεται ότι καθορίζουν τις τιμές της αγοράς.

Στην αγορά ενεργητικής λειτουργίας, οι τιμές βρίσκουν τρόπους να επηρεάσουν τα θεμελιώδη μεγέθη.

Όταν και οι δύο λειτουργίες λειτουργούν ταυτόχρονα, παρεμβάλλονται η μία στην άλλη.

Η υποτιθέμενη ανεξάρτητη μεταβλητή μιας συνάρτησης είναι η εξαρτημένη μεταβλητή της άλλης, έτσι ώστε καμία συνάρτηση να μην έχει μια πραγματικά ανεξάρτητη μεταβλητή.

Ως αποτέλεσμα, ούτε οι τιμές της αγοράς ούτε η υποκείμενη πραγματικότητα καθορίζονται πλήρως.

Και οι δύο υποφέρουν από ένα στοιχείο αβεβαιότητας που δεν μπορεί να ποσοτικοποιηθεί».

Το παρακάτω διάγραμμα χρησιμοποιεί τα χρηματιστηριακά δεδομένα του Dr. Robert Shiller, που χρονολογούνται από το 1900, σε προσαρμοσμένη στον πληθωρισμό βάση.

Στη συνέχεια, εξετάζουμε τις αγορές πριν από κάθε σημαντική διόρθωση της αγοράς και επικαλύπτουμε το ασύμμετρο σχήμα της φούσκας, όπως αναφέρθηκε από τον George Soros.

Φυσικά, κάθε μία από αυτές τις προηγούμενες περιόδους είχε κοινά τρία πράγματα:

1. Υψηλά επίπεδα αποτιμήσεων (διάγραμμα 1)

2. Μεγάλες αποκλίσεις από τη μακροπρόθεσμη εκθετική τάση ανάπτυξης της αγοράς. (διάγραμμα 2)

3. Υψηλά επίπεδα πληθωρικότητας επενδυτών που οδηγούν τα διαγράμματα 1 και 2.

Ο S&P 500 διαπραγματεύεται στο ανώτερο 90% των ιστορικών επιπέδων αποτίμησής του.

Ωστόσο, δεδομένου ότι οι «φούσκες» των χρηματιστηρίων αντανακλούν κερδοσκοπία, απληστία και συναισθηματικές προκαταλήψεις, οι αποτιμήσεις αντικατοπτρίζουν μόνο αυτά τα συναισθήματα.

Ως εκ τούτου, η τιμή αντικατοπτρίζει περισσότερο την ψυχολογία.

Από την «προοπτική των τιμών», το επίπεδο της «απληστίας» αντικατοπτρίζεται πλήρως καθώς ο S&P 500 διαπραγματεύεται σε μία από τις πιο σημαντικές αποκλίσεις που έχουν καταγραφεί από τη μακροπρόθεσμη εκθετική του τάση.

Ιστορικά, όλα τα κραχ οφείλονται σε πράγματα που δεν σχετίζονται με τα επίπεδα αποτίμησης.

Θέματα όπως η ρευστότητα, οι κυβερνητικές ενέργειες, τα λάθη της νομισματικής πολιτικής, η ύφεση ή οι πληθωριστικές αιχμές πυροδοτούν την «αναστροφή του συναισθήματος».

Αξίζει να σημειωθεί ότι οι «φούσκες» και οι «προτομές» δεν είναι ποτέ ίδιες.

Η σύγκριση της τρέχουσας αγοράς με οποιαδήποτε προηγούμενη περίοδο είναι μάλλον άσκοπη.

Είναι η τρέχουσα αγορά όπως το 1995, το 1999 ή το 2007; Όχι.

Οι αποτιμήσεις, τα μάκρο κ.λπ., όλα διαφέρουν από τον έναν κύκλο στον άλλο.

Ουσιαστικά, οι χρηματοπιστωτικές αγορές προσαρμόζονται στην αιτία των προηγούμενων «μοιραίων κραχ».

Ωστόσο, αυτή η προσαρμογή δεν θα αποτρέψει την επόμενη.

Συμπέρασμα

Αυτή τη στιγμή γίνεται μεγάλη συζήτηση για την υγεία των χρηματοπιστωτικών αγορών.

Πολλοί αναρωτιούνται αν μπορούν οι τιμές να παραμείνουν αποκομμένες από τα θεμελιώδη μεγέθη για αρκετό καιρό ώστε η οικονομική ύφεση/κερδοφορία να καλύψει τη διαφορά των τιμών.

Μπορεί. Απλώς δεν έχει συμβεί ποτέ.

Η κερδοσκοπική όρεξη για «απόδοση», που ενισχύεται από τις συνεχιζόμενες παρεμβάσεις της Fed και τα καταπιεσμένα επιτόκια παραμένει ισχυρή δύναμη βραχυπρόθεσμα.

Επιπλέον, οι επενδυτές έχουν πλέον «εκπαιδευτεί» επιτυχώς από τις αγορές ώστε να «παραμένουν επενδυμένοι» από τον «φόβο της απώλειας».

Από την άλλη, οι κερδοσκοπικοί κίνδυνοι και η υπερβολική αύξηση της μόχλευσης καθιστούν τις αγορές ευάλωτες σε σημαντική διόρθωση.

Το μόνο συστατικό που λείπει για μια τέτοια διόρθωση είναι ο καταλύτης που θα ξεκινήσει τον «πανικό για την έξοδο».

Σήμερα όλα θυμίζουν την κορύφωση της αγοράς του 1929, όταν ο Δρ. Irving Fisher είπε τα εξής: «Οι μετοχές έχουν φτάσει πλέον σε ένα μόνιμα υψηλό οροπέδιο».

Οι κραυγές των ταύρων βρίσκουν ακόμα άφθονο χώρο.

Αλλά η ιστορία είναι γεμάτη από κραχ που συνέβησαν ακριβώς τη στιγμή που η κυρίαρχη πεποίθηση έντυνε με μανδύα αιρετικού οποιονδήποτε τολμούσε να αντικρούσει την ανοδική προκατάληψη».

Πότε θα επηρεάσει την αγορά η «Θεωρία της Ανακλαστικότητας» του Soros;

Κανείς δεν ξέρει με βεβαιότητα.

Αλλά αυτό που γνωρίζουμε με βεβαιότητα είναι ότι οι αγορές επηρεάζονται από τη βαρύτητα.

Aυτό που ανεβαίνει θα κατέβει… Φροντίστε αναλόγως…

www.bankingnews.gr

Σχόλια αναγνωστών