Ο Θέμης Χαντζαρίδης, CEO των Ασφαλιστικών Οργανισμών μιλάει στο ΒΝ για το discount των ελληνικών μετοχών, τις προοπτικές του Χ.Α. και τις αποδόσεις των αμοιβαίων της ΑΕΔΑΚ

Ο διευθύνων σύμβουλος της ΑΕΔΑΚ των Ασφαλιστικών Οργανισμών, Θέμης Χαντζαρίδης, μιλάει στο Bankingnews.gr για την επαγγελματική διαχείριση, την απόδοση των αμοιβαίων κεφαλαίων της ΑΕΔΑΚ και τα οφέλη για τους ασφαλισμένους και συνταξιούχους, αλλά και για το ελληνικό χρηματιστήριο, τις προοπτικές και το discount των ελληνικών μετοχών.

Η Α.Ε.Δ.Α.Κ. Ασφαλιστικών Οργανισμών διανύει τον 24ο χρόνο λειτουργίας της, με πολύ σημαντικά μετρήσιμα αποτελέσματα.

Το Μικτό Αμοιβαίο Κεφάλαιο από έναρξη διαχείρισης έως 20.05.2024 καταγράφει αποδόσεις της τάξεως το 248% και κατατάσσεται 1o στην κατηγορία του. Για τις ελληνικές μετοχές ο κ.Χαντζαρίδης αναφέρει πως το σύνολο των ελληνικών μετοχών διαπραγματεύονται σε discount σε σχέση με αντίστοιχες ευρωπαϊκές μετοχές

Συνέντευξη στον Γιώργο Κατικά

ΕΡ.: Κύριε Χαντζαρίδη ποια είναι η ΑΕΔΑΚ Ασφαλιστικών Ταμείων και ποιος είναι ο λόγος που δημιουργήθηκε πριν από σχεδόν 25 χρόνια;

ΑΠ.:Η έμμεση εισαγωγή του κεφαλαιοποιητικού συστήματος στην κοινωνική ασφάλιση (1ος Πυλώνας) και τα Ασφαλιστικά Ταμεία ή αλλιώς στους Φορείς Κοινωνικής Ασφάλισης (ΦΚΑ) έλαβε χώρα στην πράξη το έτος 2000, με την πρωτοποριακή για τα τότε δεδομένα, με πρωτοβουλία του τότε διοικητή του ΙΚΑ του κ. καθηγητή του κ. Νεκτάριου, ανάθεση μέρος της διαχείρισης των αποθεματικών ΦΚΑ σε ΑΕΔΑΚ, η οποία ανήκει στους ίδιους τους ασφαλισμένους, και λειτούργησε προς όφελος των ασφαλισμένων, με την θεσμοθέτηση του επενδυτικού φορέα διαχείρισης των αποθεματικών τους και δη της Ανώνυμης Εταιρίας Διαχείρισης Αμοιβαίων Κεφαλαίων Ασφαλιστικών Οργανισμών (Α.Ε.Δ.Α.Κ. Ασφαλιστικών Οργανισμών).

Η επαγγελματική διαχείριση των αποθεματικών των ΦΚΑ, μέσω ΟΣΕΚΑ, το πιο αυστηρά εποπτευόμενο, διαφανές, προσιτό μέσο αποτελεσματικής αξιοποίησης των αποταμιεύσεων και η εξωτερική ανάθεση αυτών, μέσω δοκιμασμένου θεσμικού πλαισίου με την διαδικασία των δημόσιων διαγωνισμών (4412/2016 δημοσίων συμβάσεων) δημιούργησε πολύ μεγάλη υπεραξία για τους ασφαλισμένους.

Την πλειοψηφία του μετοχικού της κεφαλαίου κατέχει ο e-EFKA, με 80%. Συμμετοχή στο μετοχικό κεφάλαιο της ΑΕΔΑΚ Ασφαλιστικών Οργανισμών έχει και η Εθνική Τράπεζα (20%).

Η εταιρεία έχει αναπτύξει τις εξής λειτουργίες:

Συγκρότηση Αμοιβαίων Κεφαλαίων, με τις σχετικές υποστηρικτικές υπηρεσίες (οικονομικές, νομικές, λογιστήριο, εξυπηρέτησης ΦΚΑ), απασχολεί 7 άτομα ως μόνιμο προσωπικό και η διαχείριση των αμοιβαίων κεφαλαίων ανατίθεται σε εξωτερικούς διαχειριστές με διαγωνιστική διαδικασία.

Η εταιρεία διοικείται από Διοικητικό Συμβούλιο το οποίο ορίζεται από τον Υπουργό Εργασίας και Κοινωνικών Υποθέσεων, ανήκει στο ευρύτερο δημόσιο τομέα και είναι στο ενιαίο μισθολόγιο.

Το μετοχικό κεφάλαιο της ΑΕΔΑΚ ανέρχεται στα 3 εκ. ευρώ και το ύψος των ιδίων κεφαλαίων ανέρχεται στα 15 εκ. ευρώ

Η Α.Ε.Δ.Α.Κ. Ασφαλιστικών Οργανισμών διανύει τον 24ο χρόνο λειτουργίας της, με πολύ σημαντικά μετρήσιμα αποτελέσματα, σε όρους επίτευξης επενδυτικών αποδόσεων και παραγωγής υπεραξιών στα αποθεματικά κεφάλαια των ΦΚΑ. Μάλιστα, τα ιδιαιτέρως θετικά επενδυτικά αποτελέσματα (ύψος σωρευτικών και μέσων ετήσιων επενδυτικών αποδόσεων) του επιτυχημένου αυτού εμπειρικού μοντέλου κεφαλαιοποιητικής χρήσης και αξιοποίησης των αποθεματικών των ΦΚΑ από επαγγελματίες διαχειριστές, αποτέλεσαν την βασική επιχειρηματολογική βάση από πλευράς πολιτικής ηγεσίας Υπουργείου Εργασίας, για την σκοπιμότητα νομοθέτησης του Τ.Ε.Κ.Α. και της κεφαλαιοποιητικής φιλοσοφίας λειτουργίας του στην δημόσια επικουρική ασφάλιση το έτος 2021.

Η ΑΕΔΑΚ ουσιαστικά αξιοποίησε αποτελεσματικά ένα πολύ μικρό αρχικό κεφάλαιο και εξάλειψε το μειονέκτημα των μη τακτικών εισφορών οι οποίες συνεισφέρουν στην άρση των διακυμάνσεων των αγορών ώστε να επιτύχει χαμηλότερη διακύμανση (τυπικών αποκλίσεων-volatility) με συνδυασμό καλύτερων αποδόσεων, δηλαδή να επωφεληθεί τα μέγιστα από την επαγγελματική διαχείριση, ακολουθώντας απλώς τις βέλτιστες πρακτικές των αντίστοιχων κρατικών φορέων του εξωτερικού.

Αν υπήρχε και το ανάλογο νομοθετικό πλαίσιο, με την ύπαρξη ανάλογων βαθμών ελευθερίας ως προς τις επενδύσεις, δηλαδή βέλτιστη διαφοροποίηση κινδύνου, θα είχανε επιτευχθεί ακόμα καλύτερες αποδόσεις με τις προσθήκες των αγορών των Ηνωμένων Πολιτειών Αμερικής και των αναδυόμενων αγορών, διότι με τον εμπλουτισμό περισσότερων κατηγοριών περιουσιακών στοιχείων θα είχαν ακόμα μεγαλύτερη θετική συνεισφορά στην συνολική απόδοση και ταυτόχρονα θα μειωνότανε το ρίσκο με την προσθήκη περισσότερων κατηγοριών περιουσιακών στοιχείων και με την χρήση διαχρονικής και διεθνικής διαφοροποίησης του χαρτοφυλακίου.

Το βασικό ερώτημα είναι το τι θα συνέβαινε εάν από το 2002, οι Φορείς Κοινωνικής Ασφάλισης αξιοποιούσαν το κεφαλαιοποιητικό σύστημα για τη διοχέτευση σε αυτό του συνόλου των αποθεματικών τους κεφαλαίων, αξιοποιώντας την τεχνογνωσία, την εμπειρία και την ικανότητα των επαγγελματιών διαχειριστών κεφαλαίων της αγοράς και επιτρέποντας με αυτόν τον τρόπο τη χρήση των πλέον κατάλληλων, αποδοτικών και πρόσφορων διαθέσιμων επενδυτικών εργαλείων για την βέλτιστη διαχείριση των περιουσιακών τους στοιχείων προς όφελος των Ελλήνων ασφαλισμένων και συνταξιούχων

Διότι είναι φανερό ότι η απόδοση του χαρτοφυλακίου του τ.ΙΚΑ-ΕΤΑΜ από την ολική ή ακόμα και συνδυαστική ανάθεση του συνόλου των αποθεματικών του προς επενδυτική αξιοποίηση και επαγγελματική διαχείριση στους ¨δικούς¨ του επενδυτικούς κεφαλαιοποιητικούς μηχανισμούς (ΑΕΔΑΚ Α.Ο. ή/και ΕΔΕΚΤ ΑΕΠΕΥ), θα ήταν εμπειρικά σημαντικά υψηλότερη έως και 3 φορές.

ΕΡ.: Πείτε μας λίγα λόγια για το πώς αποφασίζονται οι επενδύσεις των κεφαλαίων που διαθέτουν τα αμοιβαία κεφάλαια και ποια είναι η πορεία του ενεργητικού τους τα τελευταία χρόνια και ποια είναι σήμερα η σύνθεση του χαρτοφυλακίου.

ΑΠ.: Εκτός από την συγκρότηση αμοιβαίων κεφαλαίων και την Διοίκηση της, όπως σας ανέφερα προηγουμένως, η ΑΕΔΑΚ διαθέτει επενδυτική επιτροπή η οποία έχει καταρτίσει την επενδυτική στρατηγική, εφαρμόζει τον κανονισμό επενδύσεων και συμμορφώνεται με τον κανονισμό λειτουργείας της, ορίζει τους δείκτες αναφοράς ενώ την τακτική κατανομή την εναποθέτει στην διακριτική ευχέρεια των εξωτερικών διαχειριστών, καθώς η εταιρεία πραγματοποιεί δημόσιους διαγωνισμούς με πρόσκληση ενδιαφέροντος προς εταιρείες διαχείρισης (ΑΕΔΑΚ) και αναθέτει στους καλύτερους επαγγελματίες διαχειριστές της Ελληνικής κεφαλαιαγοράς, μετά από ποιοτική και ποσοτική αξιολόγηση, την διαχείριση των Α/Κ της.

Η Α.Ε.Δ.Α.Κ. ασκεί ενεργητική διαχείριση του Αμοιβαίου Κεφαλαίου.

Με τη χρήση στατιστικών και ποσοτικών αναλύσεων επιδιώκεται η βελτιστοποίηση της σχέσης κινδύνου-απόδοσης. Η επιλογή μετοχικών τίτλων βασίζεται στα θεμελιώδη οικονομικά στοιχεία, το μέγεθος, και τις προοπτικές των εταιρειών. Οι επιλεγμένοι ομολογιακοί τίτλοι παρουσιάζουν, κατά κανόνα, υψηλή εμπορευσιμότητα και προκύπτουν από τις αναλύσεις των μακροοικονομικών μεγεθών των χωρών της Ευρώπης, και της θεμελιώδους ανάλυσης των οικονομικών μεγεθών των χωρών.

Η ΑΕΔΑΚ διαχειρίζεται έως σήμερα δύο Αμοιβαία Κεφάλαια (Α/Κ), ένα Μικτό και ένα Κρατικών Ευρωπαϊκών Ομολόγων, τα οποία συνεστήθησαν το 2002 και 2012 (αλλαγή σκοπού) αντίστοιχα και σύμφωνα με την σωρευτική από την έναρξη λειτουργίας τους απόδοση, βρίσκονται στην πρώτη θέση της κατηγορίας τους σε σχέση με τα άλλα αμοιβαία κεφάλαια.

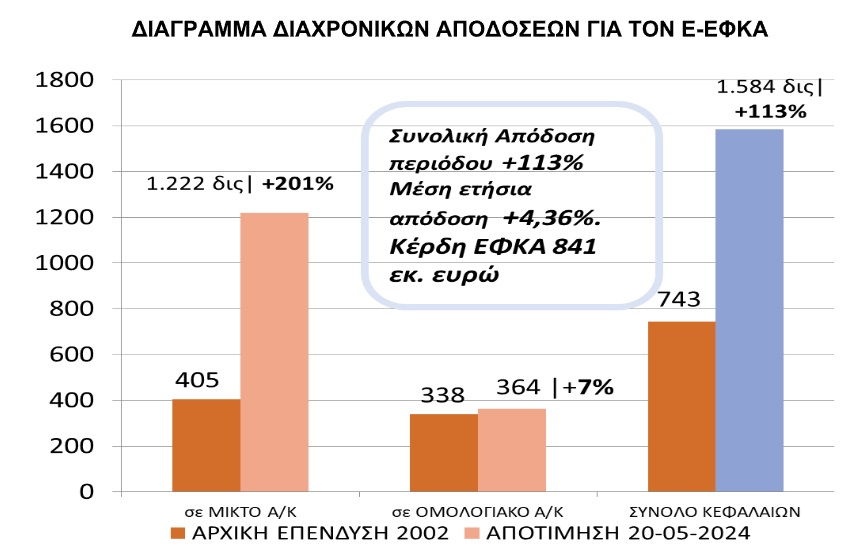

Την 20.05.2024, η αξία του συνολικού ενεργητικού της ανέρχεται σε 1,852 δισ. ευρώ, εκ των οποίων τα 1,487 εκατ. ευρώ είναι τοποθετημένα στο μικτό Α/Κ και τα υπόλοιπα 366 εκ. ευρώ στο Α/Κ ευρωπαϊκών κρατικών ομολόγων.

Αναλυτικά, οι αποδόσεις των δύο υπό διαχείριση Αμοιβαίων Κεφαλαίων της ΑΕΔΑΚ Α.Ο. είναι οι εξής:

Το Μικτό Αμοιβαίο Κεφάλαιο από έναρξη διαχείρισης έως 20.05.2024 καταγράφει αποδόσεις της τάξεως το 248% και κατατάσσεται 1o στην κατηγορία του, με βάση τα επίσημα στατιστικά στοιχεία της Ένωσης Θεσμικών Επενδυτών και είναι ο μεγαλύτερος θεσμικός επενδυτής αυτή την στιγμή στο Ελληνικό Χρηματιστήριο. Η σύνθεση του Α/Κ την παρούσα χρονική στιγμή είναι 50% μετοχές του Γενικού Δείκτη με την αντίστοιχη κατανομή αυτών ανάλογα το ποσόστωση (weight) της κάθε μετοχής στον ΓΔ και το 50% σε Ελληνικά κρατικά ομόλογα.

Το Αμοιβαίο Κεφάλαιο Κρατικών Ευρωπαϊκών Ομολόγων από έναρξη διαχειρίσεως έως 20.05.2024 σημειώνει αποδόσεις της τάξεως του 9% και κατατάσσεται 1o στην κατηγορία του, με βάση τα επίσημα στατιστικά στοιχεία της Ένωσης Θεσμικών Επενδυτών. Η σύνθεση του Α/Κ την παρούσα χρονική στιγμή είναι 65% Ευρωπαϊκά Κρατικά Ομόλογα με έμφαση στην περιφέρεια , αλλά με λιγότερη διάρκεια (duration), και 35% Ελληνικά κρατικά Ομόλογα.

Το συνολικό κέρδος για τον Ε-ΕΦΚΑ ως μεριδιούχος της ΑΕΔΑΚ Α.Ο. από τη διαχείριση των δύο Αμοιβαίων Κεφαλαίων, στις 21.05.2024 ανέρχεται σε 841 εκ. € ή σε απόδοση 113% από την αρχή της διαχείρισης. Η δε χρονο-σταθμισμένη ετήσια απόδοση των δύο Α/Κ είναι της τάξεως του 4,3%.

Οι διαχρονικές επιδόσεις των δύο υπό διαχείριση Α/Κ είναι σημαντικές και κατάφεραν να απορροφήσουν τις κρίσεις στις διεθνείς κεφαλαιαγορές που συντελέστηκαν την τελευταία δεκαετία, ενώ απορρόφησαν όπως ήταν φυσικά και τις απώλειες του PSI, αποδεικνύοντας ότι η επαγγελματική διαχείριση των αποθεματικών των Φ.Κ.Α. λειτουργεί αποδοτικά και αποτελεσματικά προς όφελός τους.

ΕΡ.: Μετά από πολλά χρόνια κρίσης, η Ελληνική Οικονομία έχει ανακάμψει και οι ξένοι επενδυτές τοποθετούνται ξανά. Πιστεύετε ότι αυτός ο ανοδικός κύκλος στο Ελληνικό Χρηματιστήριο θα μπορούσε να έχει συνέχεια;

ΑΠ.: Oι οικονομικές μεταρρυθμίσεις, η επενδυτική Βαθμίδα IG στο αξιόχρεο της χώρας, η ενισχυμένη ρευστότητα, τα ανθεκτικά μακροοικονομικά και οι ελκυστικές αποτιμήσεις μπορούν να οδηγήσουν σε περαιτέρω ανοδική πορεία το ελληνικό χρηματιστήριο το 2024 αλλά και τα επόμενα 2-3 χρόνια.

Περαιτέρω, η ελληνική οικονομία προβλέπεται να αναπτυχθεί με ταχύτερους ρυθμούς σε σύγκριση με την Ευρωζώνη εφέτος αλλά και τα επόμενα χρόνια, ενισχύοντας τη διαδικασία σύγκλισης του πραγματικού κατά κεφαλήν ΑΕΠ με τα μέσα επίπεδα της ευρωζώνης. Η αναβάθμιση της πιστοληπτικής αξιολόγησης του Ελληνικού Δημοσίου στην επενδυτική κατηγορία εν μέσω συσσωρευμένης διεθνούς αβεβαιότητας λόγω των γεωπολιτικών εξελίξεων και των αυξημένων χρηματοπιστωτικών κινδύνων αποτελεί αναμφισβήτητα ένα ορόσημο για την πορεία της ελληνικής οικονομίας.

Συνολικά, πιστεύουμε ότι οι προαναφερθέντες καταλύτες, μαζί με την αυξημένη ρευστότητα, με βάση τις αυξανόμενες ροές επενδυτών μετά την IG και την τοποθέτηση ενόψει της επερχόμενης αναβάθμισης της χρηματιστηριακής αγοράς σε κατάσταση ανεπτυγμένης αγοράς θα μπορούσαν να προσφέρουν υποστήριξη σε περιόδους ακραίας αστάθειας και ξένων πιέσεων στην ελληνική αγορά. Υποθέτοντας ότι δεν σημειωθεί νέο σημαντικό εξωτερικό αρνητικό σοκ, οι ελληνικές μετοχές (ATG) θα μπορούσαν να επιτύχουν περαιτέρω κέρδη, τελειώνοντας τη χρονιά πολύ πιο πάνω από το επίπεδο των 1.500, με βασικά θέματα τη μεταβλητότητα και το stock picking.

ΕΡ.: Ποιοι κλάδοι εκτιμάτε ότι έχουν μέλλον;

ΑΠ.: Αδιαμφησβήτητα, κλάδοι όπως οι υποδομές οι κατασκευαστικές, ο κλάδος ακινήτων γενικότερα και ο τουρισμός λόγω και της προηγούμενης κρίσης και κατά συνέπεια της επενδυτικής υστέρησης τα προηγούμενα χρόνια, έχουν την τιμητική τους.

Επίσης, λόγω των προηγούμενων χαμηλών αποτιμήσεων αλλά και της επενδυτικής βαθμίδας και ο τραπεζικός κλάδος πιστεύω θα έχει έντονο ενδιαφέρον. Ωστόσο, πρέπει να δοθεί έμφαση στη βιώσιμη ανάπτυξη και στην καινοτομία.

Οι παραγωγικοί κλάδοι της ενέργειας, των τροφίμων, της υγείας πρέπει να υποστηριχθούνε καθώς η βιώσιμη ανάπτυξη και καινοτομία στους κλάδους αυτούς μπορεί να φέρει όχι μόνο σημαντικά κέρδη αλλά και σημαντικό θετικό κοινωνικό πρόσημο.

Τέλος, ο τουρισμός ως πολύτιμο κομμάτι της ελληνικής οικονομίας πρέπει να μετεξελιχθεί σε sustainable και circular και να λαμβάνει υπόψη του τις τρέχουσες και μελλοντικές οικονομικές, κοινωνικές και περιβαλλοντικές επιπτώσεις του, καλύπτοντας τις ανάγκες των επισκεπτών και των κατοίκων , της βιομηχανίας, του περιβάλλοντος και των κοινοτήτων υποδοχής.

ΕΡ.: Υπάρχουν μετοχές που πιστεύετε ότι είναι υποτιμημένες αλλά δεν μπορείτε να επενδύσετε λόγω περιορισμών όπως διασπορά;

ΑΠ.: Το σύνολο των ελληνικών μετοχών διαπραγματεύονται σε discount σε σχέση με αντίστοιχες ευρωπαϊκές μετοχές, με ουσιαστικό επιχείρημα ότι είμαστε αναδυόμενη οικονομία (και πάλι σε σχέση με άλλες αναδυόμενες αγορές είμαστε πιο φθηνοί). Δίνουμε έμφαση στους κλάδους που αναφέραμε προηγουμένως και ο περιορισμός έγκειται περισσότερο στο να συμμετάσχει η μετοχή της εκάστοτε εταιρείας στον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου, και λιγότερο στην εμπορευσιμότητα της λόγω και του μακροχρόνιου επενδυτικού μας ορίζοντα.

Στο θέμα της διασποράς που αναφέρεστε, υπάρχει ήδη μέριμνα αλλά λόγω του νέου κανονισμού με τους νέους κανόνες διασποράς, θα πρέπει να επικαιροποιήσουμε και εμείς ως εταιρεία, την πολιτική μας σχετικά με το θέμα αυτό.

ΕΡ.: Με βάση τα θετικά αποτελέσματα των αμοιβαίων κεφαλαίων της ΑΕΔΑΚ πιστεύετε ότι θα έπρεπε να δούμε περισσότερα περιουσιακά στοιχεία των φορέων ασφάλισης να περνούν σε χέρια ειδικών και να αποκτούν μία πιο επαγγελματική διαχείριση (π.χ. ακίνητα);

ΑΠ.: Η τεχνογνωσία και η προστιθέμενη αξία που έχει αποκτήσει στα 23 χρόνια λειτουργίας της ΑΕΔΑΚ ΑΟ ως φορέας του Ελληνικού Δημοσίου, μπορεί να ενισχύσει και να επεκτείνει τις δραστηριότητές της μέσω της δημιουργίας νέων προϊόντων, απόλυτα προσαρμοσμένων στις απαιτήσεις των ατομικών συνταξιοδοτικών λογαριασμών, προσφέροντας πλήρη γκάμα επενδυτικών προϊόντων όποτε ζητηθεί. Μια εκ των διεθνών πρακτικών είναι επί παραδείγματι η εφαρμογή στρατηγικών Κύκλου Ζωής (Life Cycle), τόσο στην επενδυτική πολιτική, όσο και στο στρατηγικό σχεδιασμό των ΟΣΕΚΑ σε πράσινες και βιώσιμες επενδύσεις.

Περαιτέρω, μπορεί να διευρύνει το εύρος των εργασιών της και στη διαχείριση επενδυτικών σχημάτων τύπου Ε.Κ.Ε.Σ. (Επενδυτικά Κεφάλαια Επιχειρηματικών Συμμετοχών), Α.Κ.Ε.Σ. (Αμοιβαία Κεφάλαια Επενδυτικών Συμμετοχών) και Α.Ε.Δ.Ο.Ε.Ε. (Ανώνυμες Εταιρείες Διαχείρισης Οργανισμών Εναλλακτικών Επενδύσεων, όπως διαχείριση ακινήτων, υποδομών, private equity funds, χρηματοδοτήσεων νεοφυών εταιρειών, κ.τ.λ.), και να εντάξει τα ακίνητα των ΦΚΑ μέσω ΑΕΕΑΠ ή μέσω ίδρυσης εταιρείας holding του Ε-ΕΦΚΑ, ώστε να συμπεριλάβει όλες τις παραπάνω κατηγορίες περιουσιακών στοιχείων.

Οπότε η απάντηση στο ερώτημα σας είναι πως έπρεπε ήδη να έχουνε περάσει στα χέρια ειδικών όλα τα περιουσιακά στοιχεία των ΦΚΑ, καθώς το ενδιαφέρον για τον κλάδο των ακινήτων αλλά και των επενδύσεων γενικότερα είναι πολύ έντονο από μεγάλους ξένους ομίλους και ξένα κρατικά ταμεία.

www.bankingnews.gr

Η Α.Ε.Δ.Α.Κ. Ασφαλιστικών Οργανισμών διανύει τον 24ο χρόνο λειτουργίας της, με πολύ σημαντικά μετρήσιμα αποτελέσματα.

Το Μικτό Αμοιβαίο Κεφάλαιο από έναρξη διαχείρισης έως 20.05.2024 καταγράφει αποδόσεις της τάξεως το 248% και κατατάσσεται 1o στην κατηγορία του. Για τις ελληνικές μετοχές ο κ.Χαντζαρίδης αναφέρει πως το σύνολο των ελληνικών μετοχών διαπραγματεύονται σε discount σε σχέση με αντίστοιχες ευρωπαϊκές μετοχές

Συνέντευξη στον Γιώργο Κατικά

ΕΡ.: Κύριε Χαντζαρίδη ποια είναι η ΑΕΔΑΚ Ασφαλιστικών Ταμείων και ποιος είναι ο λόγος που δημιουργήθηκε πριν από σχεδόν 25 χρόνια;

ΑΠ.:Η έμμεση εισαγωγή του κεφαλαιοποιητικού συστήματος στην κοινωνική ασφάλιση (1ος Πυλώνας) και τα Ασφαλιστικά Ταμεία ή αλλιώς στους Φορείς Κοινωνικής Ασφάλισης (ΦΚΑ) έλαβε χώρα στην πράξη το έτος 2000, με την πρωτοποριακή για τα τότε δεδομένα, με πρωτοβουλία του τότε διοικητή του ΙΚΑ του κ. καθηγητή του κ. Νεκτάριου, ανάθεση μέρος της διαχείρισης των αποθεματικών ΦΚΑ σε ΑΕΔΑΚ, η οποία ανήκει στους ίδιους τους ασφαλισμένους, και λειτούργησε προς όφελος των ασφαλισμένων, με την θεσμοθέτηση του επενδυτικού φορέα διαχείρισης των αποθεματικών τους και δη της Ανώνυμης Εταιρίας Διαχείρισης Αμοιβαίων Κεφαλαίων Ασφαλιστικών Οργανισμών (Α.Ε.Δ.Α.Κ. Ασφαλιστικών Οργανισμών).

Η επαγγελματική διαχείριση των αποθεματικών των ΦΚΑ, μέσω ΟΣΕΚΑ, το πιο αυστηρά εποπτευόμενο, διαφανές, προσιτό μέσο αποτελεσματικής αξιοποίησης των αποταμιεύσεων και η εξωτερική ανάθεση αυτών, μέσω δοκιμασμένου θεσμικού πλαισίου με την διαδικασία των δημόσιων διαγωνισμών (4412/2016 δημοσίων συμβάσεων) δημιούργησε πολύ μεγάλη υπεραξία για τους ασφαλισμένους.

Την πλειοψηφία του μετοχικού της κεφαλαίου κατέχει ο e-EFKA, με 80%. Συμμετοχή στο μετοχικό κεφάλαιο της ΑΕΔΑΚ Ασφαλιστικών Οργανισμών έχει και η Εθνική Τράπεζα (20%).

Η εταιρεία έχει αναπτύξει τις εξής λειτουργίες:

Συγκρότηση Αμοιβαίων Κεφαλαίων, με τις σχετικές υποστηρικτικές υπηρεσίες (οικονομικές, νομικές, λογιστήριο, εξυπηρέτησης ΦΚΑ), απασχολεί 7 άτομα ως μόνιμο προσωπικό και η διαχείριση των αμοιβαίων κεφαλαίων ανατίθεται σε εξωτερικούς διαχειριστές με διαγωνιστική διαδικασία.

Η εταιρεία διοικείται από Διοικητικό Συμβούλιο το οποίο ορίζεται από τον Υπουργό Εργασίας και Κοινωνικών Υποθέσεων, ανήκει στο ευρύτερο δημόσιο τομέα και είναι στο ενιαίο μισθολόγιο.

Το μετοχικό κεφάλαιο της ΑΕΔΑΚ ανέρχεται στα 3 εκ. ευρώ και το ύψος των ιδίων κεφαλαίων ανέρχεται στα 15 εκ. ευρώ

Η Α.Ε.Δ.Α.Κ. Ασφαλιστικών Οργανισμών διανύει τον 24ο χρόνο λειτουργίας της, με πολύ σημαντικά μετρήσιμα αποτελέσματα, σε όρους επίτευξης επενδυτικών αποδόσεων και παραγωγής υπεραξιών στα αποθεματικά κεφάλαια των ΦΚΑ. Μάλιστα, τα ιδιαιτέρως θετικά επενδυτικά αποτελέσματα (ύψος σωρευτικών και μέσων ετήσιων επενδυτικών αποδόσεων) του επιτυχημένου αυτού εμπειρικού μοντέλου κεφαλαιοποιητικής χρήσης και αξιοποίησης των αποθεματικών των ΦΚΑ από επαγγελματίες διαχειριστές, αποτέλεσαν την βασική επιχειρηματολογική βάση από πλευράς πολιτικής ηγεσίας Υπουργείου Εργασίας, για την σκοπιμότητα νομοθέτησης του Τ.Ε.Κ.Α. και της κεφαλαιοποιητικής φιλοσοφίας λειτουργίας του στην δημόσια επικουρική ασφάλιση το έτος 2021.

Η ΑΕΔΑΚ ουσιαστικά αξιοποίησε αποτελεσματικά ένα πολύ μικρό αρχικό κεφάλαιο και εξάλειψε το μειονέκτημα των μη τακτικών εισφορών οι οποίες συνεισφέρουν στην άρση των διακυμάνσεων των αγορών ώστε να επιτύχει χαμηλότερη διακύμανση (τυπικών αποκλίσεων-volatility) με συνδυασμό καλύτερων αποδόσεων, δηλαδή να επωφεληθεί τα μέγιστα από την επαγγελματική διαχείριση, ακολουθώντας απλώς τις βέλτιστες πρακτικές των αντίστοιχων κρατικών φορέων του εξωτερικού.

Αν υπήρχε και το ανάλογο νομοθετικό πλαίσιο, με την ύπαρξη ανάλογων βαθμών ελευθερίας ως προς τις επενδύσεις, δηλαδή βέλτιστη διαφοροποίηση κινδύνου, θα είχανε επιτευχθεί ακόμα καλύτερες αποδόσεις με τις προσθήκες των αγορών των Ηνωμένων Πολιτειών Αμερικής και των αναδυόμενων αγορών, διότι με τον εμπλουτισμό περισσότερων κατηγοριών περιουσιακών στοιχείων θα είχαν ακόμα μεγαλύτερη θετική συνεισφορά στην συνολική απόδοση και ταυτόχρονα θα μειωνότανε το ρίσκο με την προσθήκη περισσότερων κατηγοριών περιουσιακών στοιχείων και με την χρήση διαχρονικής και διεθνικής διαφοροποίησης του χαρτοφυλακίου.

Το βασικό ερώτημα είναι το τι θα συνέβαινε εάν από το 2002, οι Φορείς Κοινωνικής Ασφάλισης αξιοποιούσαν το κεφαλαιοποιητικό σύστημα για τη διοχέτευση σε αυτό του συνόλου των αποθεματικών τους κεφαλαίων, αξιοποιώντας την τεχνογνωσία, την εμπειρία και την ικανότητα των επαγγελματιών διαχειριστών κεφαλαίων της αγοράς και επιτρέποντας με αυτόν τον τρόπο τη χρήση των πλέον κατάλληλων, αποδοτικών και πρόσφορων διαθέσιμων επενδυτικών εργαλείων για την βέλτιστη διαχείριση των περιουσιακών τους στοιχείων προς όφελος των Ελλήνων ασφαλισμένων και συνταξιούχων

Διότι είναι φανερό ότι η απόδοση του χαρτοφυλακίου του τ.ΙΚΑ-ΕΤΑΜ από την ολική ή ακόμα και συνδυαστική ανάθεση του συνόλου των αποθεματικών του προς επενδυτική αξιοποίηση και επαγγελματική διαχείριση στους ¨δικούς¨ του επενδυτικούς κεφαλαιοποιητικούς μηχανισμούς (ΑΕΔΑΚ Α.Ο. ή/και ΕΔΕΚΤ ΑΕΠΕΥ), θα ήταν εμπειρικά σημαντικά υψηλότερη έως και 3 φορές.

ΕΡ.: Πείτε μας λίγα λόγια για το πώς αποφασίζονται οι επενδύσεις των κεφαλαίων που διαθέτουν τα αμοιβαία κεφάλαια και ποια είναι η πορεία του ενεργητικού τους τα τελευταία χρόνια και ποια είναι σήμερα η σύνθεση του χαρτοφυλακίου.

ΑΠ.: Εκτός από την συγκρότηση αμοιβαίων κεφαλαίων και την Διοίκηση της, όπως σας ανέφερα προηγουμένως, η ΑΕΔΑΚ διαθέτει επενδυτική επιτροπή η οποία έχει καταρτίσει την επενδυτική στρατηγική, εφαρμόζει τον κανονισμό επενδύσεων και συμμορφώνεται με τον κανονισμό λειτουργείας της, ορίζει τους δείκτες αναφοράς ενώ την τακτική κατανομή την εναποθέτει στην διακριτική ευχέρεια των εξωτερικών διαχειριστών, καθώς η εταιρεία πραγματοποιεί δημόσιους διαγωνισμούς με πρόσκληση ενδιαφέροντος προς εταιρείες διαχείρισης (ΑΕΔΑΚ) και αναθέτει στους καλύτερους επαγγελματίες διαχειριστές της Ελληνικής κεφαλαιαγοράς, μετά από ποιοτική και ποσοτική αξιολόγηση, την διαχείριση των Α/Κ της.

Η Α.Ε.Δ.Α.Κ. ασκεί ενεργητική διαχείριση του Αμοιβαίου Κεφαλαίου.

Με τη χρήση στατιστικών και ποσοτικών αναλύσεων επιδιώκεται η βελτιστοποίηση της σχέσης κινδύνου-απόδοσης. Η επιλογή μετοχικών τίτλων βασίζεται στα θεμελιώδη οικονομικά στοιχεία, το μέγεθος, και τις προοπτικές των εταιρειών. Οι επιλεγμένοι ομολογιακοί τίτλοι παρουσιάζουν, κατά κανόνα, υψηλή εμπορευσιμότητα και προκύπτουν από τις αναλύσεις των μακροοικονομικών μεγεθών των χωρών της Ευρώπης, και της θεμελιώδους ανάλυσης των οικονομικών μεγεθών των χωρών.

Η ΑΕΔΑΚ διαχειρίζεται έως σήμερα δύο Αμοιβαία Κεφάλαια (Α/Κ), ένα Μικτό και ένα Κρατικών Ευρωπαϊκών Ομολόγων, τα οποία συνεστήθησαν το 2002 και 2012 (αλλαγή σκοπού) αντίστοιχα και σύμφωνα με την σωρευτική από την έναρξη λειτουργίας τους απόδοση, βρίσκονται στην πρώτη θέση της κατηγορίας τους σε σχέση με τα άλλα αμοιβαία κεφάλαια.

Την 20.05.2024, η αξία του συνολικού ενεργητικού της ανέρχεται σε 1,852 δισ. ευρώ, εκ των οποίων τα 1,487 εκατ. ευρώ είναι τοποθετημένα στο μικτό Α/Κ και τα υπόλοιπα 366 εκ. ευρώ στο Α/Κ ευρωπαϊκών κρατικών ομολόγων.

Αναλυτικά, οι αποδόσεις των δύο υπό διαχείριση Αμοιβαίων Κεφαλαίων της ΑΕΔΑΚ Α.Ο. είναι οι εξής:

Το Μικτό Αμοιβαίο Κεφάλαιο από έναρξη διαχείρισης έως 20.05.2024 καταγράφει αποδόσεις της τάξεως το 248% και κατατάσσεται 1o στην κατηγορία του, με βάση τα επίσημα στατιστικά στοιχεία της Ένωσης Θεσμικών Επενδυτών και είναι ο μεγαλύτερος θεσμικός επενδυτής αυτή την στιγμή στο Ελληνικό Χρηματιστήριο. Η σύνθεση του Α/Κ την παρούσα χρονική στιγμή είναι 50% μετοχές του Γενικού Δείκτη με την αντίστοιχη κατανομή αυτών ανάλογα το ποσόστωση (weight) της κάθε μετοχής στον ΓΔ και το 50% σε Ελληνικά κρατικά ομόλογα.

Το Αμοιβαίο Κεφάλαιο Κρατικών Ευρωπαϊκών Ομολόγων από έναρξη διαχειρίσεως έως 20.05.2024 σημειώνει αποδόσεις της τάξεως του 9% και κατατάσσεται 1o στην κατηγορία του, με βάση τα επίσημα στατιστικά στοιχεία της Ένωσης Θεσμικών Επενδυτών. Η σύνθεση του Α/Κ την παρούσα χρονική στιγμή είναι 65% Ευρωπαϊκά Κρατικά Ομόλογα με έμφαση στην περιφέρεια , αλλά με λιγότερη διάρκεια (duration), και 35% Ελληνικά κρατικά Ομόλογα.

Το συνολικό κέρδος για τον Ε-ΕΦΚΑ ως μεριδιούχος της ΑΕΔΑΚ Α.Ο. από τη διαχείριση των δύο Αμοιβαίων Κεφαλαίων, στις 21.05.2024 ανέρχεται σε 841 εκ. € ή σε απόδοση 113% από την αρχή της διαχείρισης. Η δε χρονο-σταθμισμένη ετήσια απόδοση των δύο Α/Κ είναι της τάξεως του 4,3%.

Οι διαχρονικές επιδόσεις των δύο υπό διαχείριση Α/Κ είναι σημαντικές και κατάφεραν να απορροφήσουν τις κρίσεις στις διεθνείς κεφαλαιαγορές που συντελέστηκαν την τελευταία δεκαετία, ενώ απορρόφησαν όπως ήταν φυσικά και τις απώλειες του PSI, αποδεικνύοντας ότι η επαγγελματική διαχείριση των αποθεματικών των Φ.Κ.Α. λειτουργεί αποδοτικά και αποτελεσματικά προς όφελός τους.

ΕΡ.: Μετά από πολλά χρόνια κρίσης, η Ελληνική Οικονομία έχει ανακάμψει και οι ξένοι επενδυτές τοποθετούνται ξανά. Πιστεύετε ότι αυτός ο ανοδικός κύκλος στο Ελληνικό Χρηματιστήριο θα μπορούσε να έχει συνέχεια;

ΑΠ.: Oι οικονομικές μεταρρυθμίσεις, η επενδυτική Βαθμίδα IG στο αξιόχρεο της χώρας, η ενισχυμένη ρευστότητα, τα ανθεκτικά μακροοικονομικά και οι ελκυστικές αποτιμήσεις μπορούν να οδηγήσουν σε περαιτέρω ανοδική πορεία το ελληνικό χρηματιστήριο το 2024 αλλά και τα επόμενα 2-3 χρόνια.

Περαιτέρω, η ελληνική οικονομία προβλέπεται να αναπτυχθεί με ταχύτερους ρυθμούς σε σύγκριση με την Ευρωζώνη εφέτος αλλά και τα επόμενα χρόνια, ενισχύοντας τη διαδικασία σύγκλισης του πραγματικού κατά κεφαλήν ΑΕΠ με τα μέσα επίπεδα της ευρωζώνης. Η αναβάθμιση της πιστοληπτικής αξιολόγησης του Ελληνικού Δημοσίου στην επενδυτική κατηγορία εν μέσω συσσωρευμένης διεθνούς αβεβαιότητας λόγω των γεωπολιτικών εξελίξεων και των αυξημένων χρηματοπιστωτικών κινδύνων αποτελεί αναμφισβήτητα ένα ορόσημο για την πορεία της ελληνικής οικονομίας.

Συνολικά, πιστεύουμε ότι οι προαναφερθέντες καταλύτες, μαζί με την αυξημένη ρευστότητα, με βάση τις αυξανόμενες ροές επενδυτών μετά την IG και την τοποθέτηση ενόψει της επερχόμενης αναβάθμισης της χρηματιστηριακής αγοράς σε κατάσταση ανεπτυγμένης αγοράς θα μπορούσαν να προσφέρουν υποστήριξη σε περιόδους ακραίας αστάθειας και ξένων πιέσεων στην ελληνική αγορά. Υποθέτοντας ότι δεν σημειωθεί νέο σημαντικό εξωτερικό αρνητικό σοκ, οι ελληνικές μετοχές (ATG) θα μπορούσαν να επιτύχουν περαιτέρω κέρδη, τελειώνοντας τη χρονιά πολύ πιο πάνω από το επίπεδο των 1.500, με βασικά θέματα τη μεταβλητότητα και το stock picking.

ΕΡ.: Ποιοι κλάδοι εκτιμάτε ότι έχουν μέλλον;

ΑΠ.: Αδιαμφησβήτητα, κλάδοι όπως οι υποδομές οι κατασκευαστικές, ο κλάδος ακινήτων γενικότερα και ο τουρισμός λόγω και της προηγούμενης κρίσης και κατά συνέπεια της επενδυτικής υστέρησης τα προηγούμενα χρόνια, έχουν την τιμητική τους.

Επίσης, λόγω των προηγούμενων χαμηλών αποτιμήσεων αλλά και της επενδυτικής βαθμίδας και ο τραπεζικός κλάδος πιστεύω θα έχει έντονο ενδιαφέρον. Ωστόσο, πρέπει να δοθεί έμφαση στη βιώσιμη ανάπτυξη και στην καινοτομία.

Οι παραγωγικοί κλάδοι της ενέργειας, των τροφίμων, της υγείας πρέπει να υποστηριχθούνε καθώς η βιώσιμη ανάπτυξη και καινοτομία στους κλάδους αυτούς μπορεί να φέρει όχι μόνο σημαντικά κέρδη αλλά και σημαντικό θετικό κοινωνικό πρόσημο.

Τέλος, ο τουρισμός ως πολύτιμο κομμάτι της ελληνικής οικονομίας πρέπει να μετεξελιχθεί σε sustainable και circular και να λαμβάνει υπόψη του τις τρέχουσες και μελλοντικές οικονομικές, κοινωνικές και περιβαλλοντικές επιπτώσεις του, καλύπτοντας τις ανάγκες των επισκεπτών και των κατοίκων , της βιομηχανίας, του περιβάλλοντος και των κοινοτήτων υποδοχής.

ΕΡ.: Υπάρχουν μετοχές που πιστεύετε ότι είναι υποτιμημένες αλλά δεν μπορείτε να επενδύσετε λόγω περιορισμών όπως διασπορά;

ΑΠ.: Το σύνολο των ελληνικών μετοχών διαπραγματεύονται σε discount σε σχέση με αντίστοιχες ευρωπαϊκές μετοχές, με ουσιαστικό επιχείρημα ότι είμαστε αναδυόμενη οικονομία (και πάλι σε σχέση με άλλες αναδυόμενες αγορές είμαστε πιο φθηνοί). Δίνουμε έμφαση στους κλάδους που αναφέραμε προηγουμένως και ο περιορισμός έγκειται περισσότερο στο να συμμετάσχει η μετοχή της εκάστοτε εταιρείας στον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου, και λιγότερο στην εμπορευσιμότητα της λόγω και του μακροχρόνιου επενδυτικού μας ορίζοντα.

Στο θέμα της διασποράς που αναφέρεστε, υπάρχει ήδη μέριμνα αλλά λόγω του νέου κανονισμού με τους νέους κανόνες διασποράς, θα πρέπει να επικαιροποιήσουμε και εμείς ως εταιρεία, την πολιτική μας σχετικά με το θέμα αυτό.

ΕΡ.: Με βάση τα θετικά αποτελέσματα των αμοιβαίων κεφαλαίων της ΑΕΔΑΚ πιστεύετε ότι θα έπρεπε να δούμε περισσότερα περιουσιακά στοιχεία των φορέων ασφάλισης να περνούν σε χέρια ειδικών και να αποκτούν μία πιο επαγγελματική διαχείριση (π.χ. ακίνητα);

ΑΠ.: Η τεχνογνωσία και η προστιθέμενη αξία που έχει αποκτήσει στα 23 χρόνια λειτουργίας της ΑΕΔΑΚ ΑΟ ως φορέας του Ελληνικού Δημοσίου, μπορεί να ενισχύσει και να επεκτείνει τις δραστηριότητές της μέσω της δημιουργίας νέων προϊόντων, απόλυτα προσαρμοσμένων στις απαιτήσεις των ατομικών συνταξιοδοτικών λογαριασμών, προσφέροντας πλήρη γκάμα επενδυτικών προϊόντων όποτε ζητηθεί. Μια εκ των διεθνών πρακτικών είναι επί παραδείγματι η εφαρμογή στρατηγικών Κύκλου Ζωής (Life Cycle), τόσο στην επενδυτική πολιτική, όσο και στο στρατηγικό σχεδιασμό των ΟΣΕΚΑ σε πράσινες και βιώσιμες επενδύσεις.

Περαιτέρω, μπορεί να διευρύνει το εύρος των εργασιών της και στη διαχείριση επενδυτικών σχημάτων τύπου Ε.Κ.Ε.Σ. (Επενδυτικά Κεφάλαια Επιχειρηματικών Συμμετοχών), Α.Κ.Ε.Σ. (Αμοιβαία Κεφάλαια Επενδυτικών Συμμετοχών) και Α.Ε.Δ.Ο.Ε.Ε. (Ανώνυμες Εταιρείες Διαχείρισης Οργανισμών Εναλλακτικών Επενδύσεων, όπως διαχείριση ακινήτων, υποδομών, private equity funds, χρηματοδοτήσεων νεοφυών εταιρειών, κ.τ.λ.), και να εντάξει τα ακίνητα των ΦΚΑ μέσω ΑΕΕΑΠ ή μέσω ίδρυσης εταιρείας holding του Ε-ΕΦΚΑ, ώστε να συμπεριλάβει όλες τις παραπάνω κατηγορίες περιουσιακών στοιχείων.

Οπότε η απάντηση στο ερώτημα σας είναι πως έπρεπε ήδη να έχουνε περάσει στα χέρια ειδικών όλα τα περιουσιακά στοιχεία των ΦΚΑ, καθώς το ενδιαφέρον για τον κλάδο των ακινήτων αλλά και των επενδύσεων γενικότερα είναι πολύ έντονο από μεγάλους ξένους ομίλους και ξένα κρατικά ταμεία.

www.bankingnews.gr

Σχόλια αναγνωστών