H τρέχουσα δυναμική υποδηλώνει ότι οι συμμετέχοντες στην αγορά μπορεί να είναι υπερβολικά αισιόδοξοι

Στις τάξεις των επενδυτών εντείνεται η συζήτηση για το "Trump Bump" και πώς το επερχόμενο πολιτικό και οικονομικό περιβάλλον μπορεί να δημιουργήσει μια ευνοϊκή ατμόσφαιρα μεσοπρόθεσμα και μακροπρόθεσμα για μετοχές υψηλής ποιότητας και άλλα επενδυτικά ρίσκα.

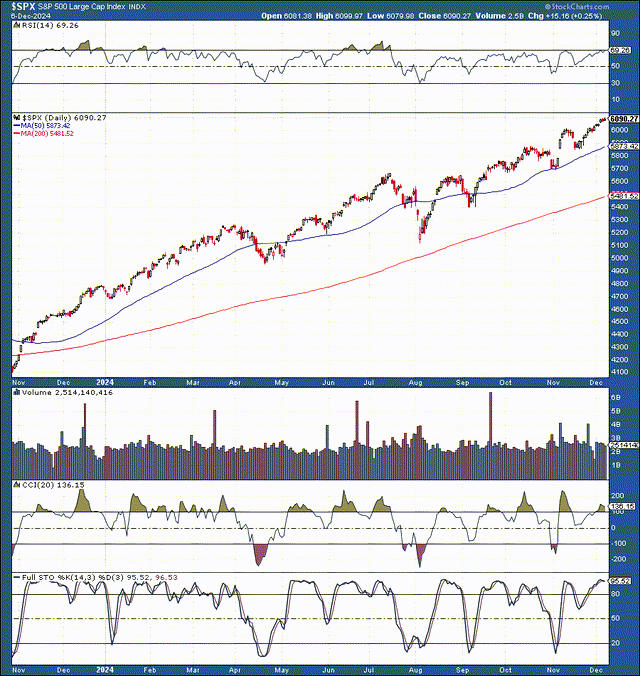

Ο δείκτης S&P 500 ("SPX") της Wall Street έχει σημειώσει έντονη άνοδο από τότε που η διόρθωση ολοκληρώθηκε τον Νοέμβριο του περασμένου έτους.

Αυτή η δυναμική αντιπροσωπεύει μια σημαντική κερδοφορία σε σχετικά σύντομο χρονικό διάστημα, μόλις περίπου 13,5 μηνών.

Επιπλέον, το τρέχον περιβάλλον φαίνεται "υπερβολικά αισιόδοξο", και η αγορά μπορεί να υπερθερμανθεί σύντομα.

Όπως λένε, η αγορά ανεβαίνει με ταχύτητα κυλιόμενης σκάλας, αλλά να κατεβαίνει με ταχύτητα ανελκυστήρα.

Δεν μας πειράζει να ανεβαίνουμε με κυλιόμενη σκάλα. Ωστόσο, πρέπει να αποφύγουμε τον "ανελκυστήρα" όταν έρθει η ώρα.

Ο δείκτης RSI πλησιάζει το 70, και οι CCI, όπως και άλλοι τεχνικοί δείκτες,αρχίζουν να γίνονται ξανά υπερεκτεταμένοι.

Για να γίνουμε σαφής, δεν μιλάμε για μια μεσοπρόθεσμη ή μακροπρόθεσμη κορυφή.

Αντίθετα, παραμένουμε αισιόδοξοι για τον δείκτη S&P 500 και τις μετοχές υψηλής ποιότητας σε μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα.

Παρ' όλα αυτά, θα ήταν να μην υπογραμμίσουμε τη βραχυπρόθεσμη υπεραισιοδοξία και την υπεραγορασμένη φύση ορισμένων μετοχών.

Η διόρθωση πλησιάζει

Οι υποχωρήσεις και οι διορθώσεις είναι απόλυτα φυσιολογικές και αποτελούν εποικοδομητικό μέρος μιας υγιούς bull market.

Θα μπορούσαμε σύντομα να δούμε μια διόρθωση 5-10% στον δείκτη SPX.

Η υποχώρηση αυτή μπορεί να οδηγήσει τον SPX από το επίπεδο των 6.200-6.300 μον. (ο μακροπρόθεσμος στόχος μου για το τέλος του έτους/αρχές του 2025) προς τη στήριξη των 6.000-5.800, δημιουργώντας ενδεχομένως εξαιρετικές ευκαιρίες αγοράς για το 2025.

Παρόλο που παραμένουμε αισιόδοξοι για το 2025, το περιβάλλον φαίνεται "υπερβολικά αισιόδοξο" και η αγορά ίσως υπερθερμανθεί ξανά σύντομα.

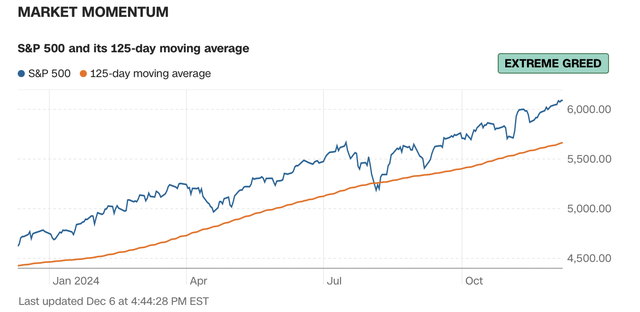

Ένας σοφός επενδυτής είπε κάποτε ότι πρέπει να είμαστε άπληστοι όταν οι άλλοι φοβούνται και προσεκτικοί όταν οι άλλοι είναι άπληστοι, και αυτή τη στιγμή υπάρχει αφθονία απληστίας στην αγορά.

Η δυναμική υποδεικνύει ακραία απληστία, γεγονός που υποδηλώνει ότι μπορεί να πλησιάζουμε σε μια βραχυπρόθεσμη κορυφή.

Ο δείκτης SPX είναι τεχνικά υπερεκτεταμένος και μπορεί να θεωρηθεί θεμελιωδώς υπερτιμημένος, υποδηλώνοντας ότι σύντομα μπορεί να δικαιολογηθεί μια υγιής διόρθωση.

Επιπλέον, η αγορά δεν έχει σημειώσει ουσιαστική διόρθωση για περίπου έξι μήνες, και υπάρχει αυξημένη πιθανότητα ο δείκτης SPX να υποχωρήσει προς τη ζώνη του 125ήμερου κινητού μέσου όρου (ΜΑ).

Επίσης, ο 125ήμερος ΜΑ θα μπορούσε να συμπέσει με το επίπεδο των 6.000-5.800 όταν ο δείκτης SPX διορθώσει.

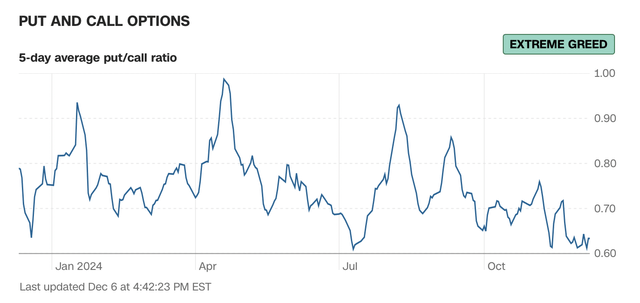

Ο δείκτης put-to-call options επίσης καταδεικνύει ακραία απληστία, φτάνοντας σε επίπεδα εξαιρετικά υψηλά, παρόμοια με εκείνα πριν από την καλοκαιρινή υποχώρηση.

Αυτή η δυναμική υποδηλώνει ότι οι συμμετέχοντες στην αγορά μπορεί να είναι υπερβολικά αισιόδοξοι βραχυπρόθεσμα και ότι έχουν εφησυχάσει υπερβολικά.

Ως εκ τούτου, θα μπορούσαν να αιφνιδιαστούν από ένα επικείμενο γεγονός αυξημένης μεταβλητότητας.

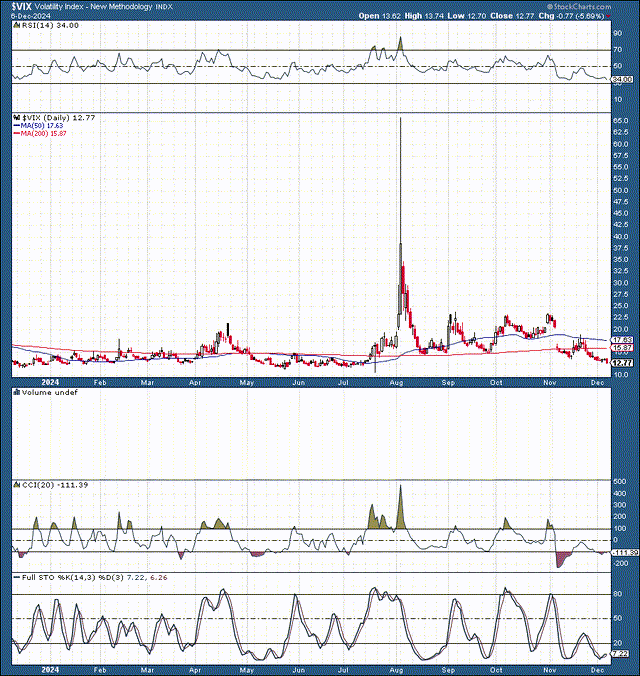

Ο Δείκτης VIX - Σηματοδοτεί ξανά εφησυχασμό

Ο δείκτης VIX στη Wall πλησιάζει στη ζώνη 12-10, κάτι που συνάδει με σημαντικό εφησυχασμό στην αγορά.

Παρόλο που αυτό το επίπεδο μπορεί να διατηρηθεί για κάποιο διάστημα, συνήθως υποδηλώνει ότι η αγορά επικεντρώνεται υπερβολικά στα πιθανά θετικά στοιχεία.

Μια αλλαγή από μια πιο αρνητική ροή ειδήσεων ή ένα απρόσμενο γεγονός θα μπορούσε να επιδεινώσει το κλίμα και να προκαλέσει μια απότομη αύξηση της μεταβλητότητας, επιτρέποντας πιθανώς την εκδήλωση μιας υποχώρησης στις αγορές μετοχών.

Προοπτική

Συχνά αναφερόμαστε στους μη-GAAP δείκτες P/E και στο γεγονός ότι θα μπορούσαν να συνεχίσουν να αυξάνονται μεσοπρόθεσμα και μακροπρόθεσμα καθώς εισερχόμαστε στον τρέχοντα κύκλο χαλάρωσης.

Ωστόσο, τα δέντρα δεν μπορούν να μεγαλώσουν μέχρι τον ουρανό, και χρειάζονται περίοδοι ενοποίησης και υγιών προσαρμογών των πολλαπλασιαστών για να συνεχίσουμε να επιτυγχάνουμε νέα υψηλά.

Ενώ ο non-GAAP P/E του S&P 500 είναι περίπου στο 25 και ο forward non-GAAP P/E (τα εκτιμώμενα κέρδη πέραν των δώδεκα μηνών) περίπου στο 22-23, ο GAAP P/E είναι σημαντικά υψηλότερος.

Ο δείκτης GAAP P/E του SPX βρίσκεται περίπου στο 31, δηλαδή περίπου 100% πάνω από τον μέσο όρο του.

Σε βάση GAAP, ο P/E πλησιάζει τα υψηλά του 2021, γύρω στο 36, ενώ το ιστορικό υψηλό του είναι γύρω στο 46, την εποχή της φούσκας dot-com.

Σημείωση: Δεν υπολογίζουμε τη μεταβατική διαφορά κερδών κατά την οικονομική κρίση.

Παρόλο που το GAAP P/E στο 31 είναι ιστορικά υψηλό και η αγορά χρειάζεται μεταβατικές προσαρμογές, ο δείκτης P/E θα μπορούσε να αυξηθεί σημαντικά σε αυτόν τον κύκλο.

Εφόσον η αγορά απολαμβάνει ευνοϊκή νομισματική πολιτική, απουσία ύφεσης και υγιή ανάπτυξη κερδών, οι δείκτες P/E θα μπορούσαν να κινηθούν υψηλότερα, με μια κορύφωση πιθανώς κοντά ή και πάνω από τα επίπεδα της εποχής dot-com.

Αυτό υποδηλώνει ότι οι δείκτες P/E θα μπορούσαν τελικά να φτάσουν στο 40-50 ή και υψηλότερα.

Με βάση αυτή την προοπτική, μπορεί να έχουμε περισσότερα ισχυρά χρόνια σε αυτήν την ανοδική αγορά, αλλά παραμένει απαραίτητο να υπάρξουν διορθώσεις, και πρέπει να δίνουμε προσοχή στους δείκτες P/E.

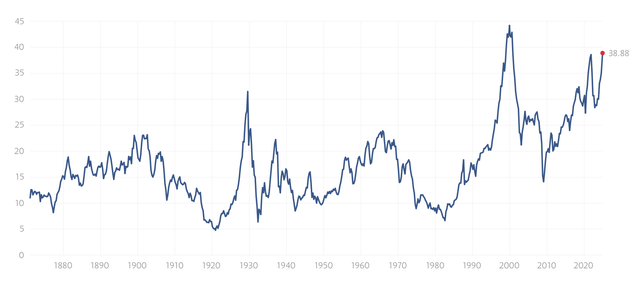

Ο Δείκτης P/E Shiller

Ο δείκτης P/E Shiller μόλις ξεπέρασε την κορύφωση του 2021 και τώρα βρίσκεται κοντά στο δεύτερο υψηλότερο επίπεδο στην ιστορία του, πίσω μόνο από το ιστορικό υψηλό της εποχής dot-com.

Δεδομένων της δυναμικής της Τεχνητής Νοημοσύνης, της χαλάρωσης από τη Fed και άλλων παραγόντων, ο δείκτης P/E Shiller θα φτάσει σε ιστορικό υψηλό κατά τη διάρκεια αυτού του κύκλου.

Ωστόσο, είναι απαραίτητο να υπάρξουν διορθώσεις, καθώς ο δείκτης P/E Shiller παραμένει σχετικά υψηλός - λαμβάνοντας υπόψη την αυξανόμενη αβεβαιότητα σχετικά με την πορεία της χαλάρωσης από τη Fed.

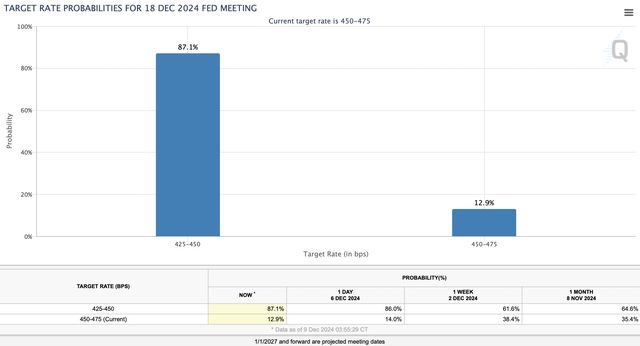

Η FOMC πιθανότατα θα μειώσει τα επιτόκια τον Δεκέμβριο

Πρόσφατα παρατηρήσαμε σημαντική αύξηση στις πιθανότητες μείωσης των επιτοκίων.

Η πιθανότητα για μείωση σε περίπου εννέα ημέρες ανέρχεται σε περίπου 87%. Ωστόσο, τι θα συμβεί μετά από αυτή τη μείωση;

Η πιθανότητα μείωσης τον Ιανουάριο είναι μόνο 9%.

Επομένως, ίσως να μη δούμε άλλη μείωση επιτοκίων μέχρι τον Μάρτιο, αφήνοντας ένα κενό περίπου τριών μηνών χωρίς μειώσεις.

Αυτό μπορεί να αποτελέσει πρόβλημα για την αγορά, καθώς τα επιτόκια παραμένουν υψηλά και ίσως να μην είναι αρκετά χαμηλά ώστε να προκαλέσουν ουσιαστική ανάπτυξη.

Αυτή η δυναμική είναι ανησυχητική και υποδηλώνει ότι η αγορά μπορεί να χρειαστεί μια προσαρμογή, καθιστώντας πιθανή μια φάση διόρθωσης και ενοποίησης.

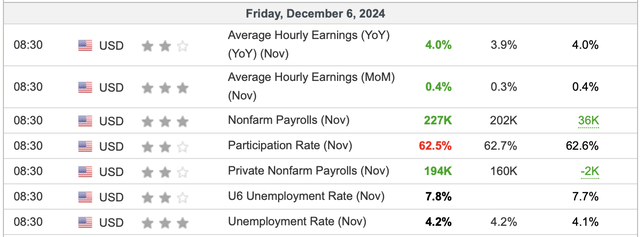

Η πρόσφατη έκθεση για την απασχόληση ήταν θετική, δείχνοντας ισχυρή ανάκαμψη από τον προηγούμενο μήνα και ξεπερνώντας τις εκτιμήσεις κατά περίπου 25.000 θέσεις εργασίας, με αύξηση 34.000 (22%) στον ιδιωτικό τομέα.

Ταυτόχρονα, το ποσοστό ανεργίας αυξήθηκε στο 4,2%, όπως αναμενόταν.

Επιπλέον, οι μέσες ωριαίες αποδοχές αυξήθηκαν κατά 4% σε ετήσια βάση, καλύτερα από τις εκτιμήσεις.

Παρόλο που ήταν ελαφρώς υψηλότερα από τη "ζώνη Goldilocks" (100-150Κ), ήταν χαμηλότερα από το ανώτερο όριο των εκτιμήσεων, καθιστώντας την έκθεση καλή δεδομένων των μεταβλητών.

Σημαντικά δεδομένα πληθωρισμού

Η αγορά ανέμενε μικρή αύξηση στο 2,7%, αλλά οποιοδήποτε ποσοστό πάνω από 2,7% θα μπορούσε να προκαλέσει πτώση στις αγορές, καθώς θα μειώσει την πιθανότητα μείωσης επιτοκίων τον Δεκέμβριο.

Εάν ο ΔΤΚ έφτανε γύρω στο 2,6%, θα σηματοδοτούσε πίεση για περαιτέρω μείωση του πληθωρισμού, ενισχύοντας τη μείωση επιτοκίων τον Δεκέμβριο.

Αυτό το σενάριο θα μπορούσε να δημιουργήσει θετικές προοπτικές για μια άνοδο της αγοράς προς τη ζώνη αντίστασης των 6.200-6.300 μον.

Συμπέρασμα

Υπάρχουν πολλοί θετικοί παράγοντες που μπορούμε να περιμένουμε το 2025.

Ένα πιο προσιτό νομισματικό περιβάλλον, δημοσιονομικά κίνητρα και πολιτικές ανάπτυξης αναμένεται να διαμορφώσουν ένα θετικό οικονομικό κλίμα για ποιοτικές μετοχές.

Επιπλέον, η αγορά της Τεχνητής Νοημοσύνης αναμένεται να συνεχίσει να επεκτείνεται ραγδαία, συμβάλλοντας στη θετική πρόβλεψη για την ανάπτυξη.

Παρόλο που οι δείκτες P/E φαίνονται υψηλοί, θα μπορούσαν τελικά να αυξηθούν σημαντικά περισσότερο.

Ωστόσο, πρέπει να είμαστε πιο προσεκτικοί βραχυπρόθεσμα, καθώς η προσωρινή παύση της Fed στην πολιτική χαλάρωσης, οι τεχνικές υπεραγορές συνθήκες και οι βραχυπρόθεσμες ανησυχίες μπορεί να επηρεάσουν το συναίσθημα της αγοράς.

Παρά την πιθανότητα διόρθωσης της αγοράς και πιθανής αύξησης της μεταβλητότητας, επιβεβαιώνεται η τιμή στόχος για το τέλος του έτους/αρχές 2025 στις 6.200-6.300 μονάδες για τον S&P 500 και για το τέλος του 2025 γύρω στις 7.000 μονάδες.

www.bankingnews.gr

Ο δείκτης S&P 500 ("SPX") της Wall Street έχει σημειώσει έντονη άνοδο από τότε που η διόρθωση ολοκληρώθηκε τον Νοέμβριο του περασμένου έτους.

Αυτή η δυναμική αντιπροσωπεύει μια σημαντική κερδοφορία σε σχετικά σύντομο χρονικό διάστημα, μόλις περίπου 13,5 μηνών.

Επιπλέον, το τρέχον περιβάλλον φαίνεται "υπερβολικά αισιόδοξο", και η αγορά μπορεί να υπερθερμανθεί σύντομα.

Όπως λένε, η αγορά ανεβαίνει με ταχύτητα κυλιόμενης σκάλας, αλλά να κατεβαίνει με ταχύτητα ανελκυστήρα.

Δεν μας πειράζει να ανεβαίνουμε με κυλιόμενη σκάλα. Ωστόσο, πρέπει να αποφύγουμε τον "ανελκυστήρα" όταν έρθει η ώρα.

Ο δείκτης RSI πλησιάζει το 70, και οι CCI, όπως και άλλοι τεχνικοί δείκτες,αρχίζουν να γίνονται ξανά υπερεκτεταμένοι.

Για να γίνουμε σαφής, δεν μιλάμε για μια μεσοπρόθεσμη ή μακροπρόθεσμη κορυφή.

Αντίθετα, παραμένουμε αισιόδοξοι για τον δείκτη S&P 500 και τις μετοχές υψηλής ποιότητας σε μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα.

Παρ' όλα αυτά, θα ήταν να μην υπογραμμίσουμε τη βραχυπρόθεσμη υπεραισιοδοξία και την υπεραγορασμένη φύση ορισμένων μετοχών.

Η διόρθωση πλησιάζει

Οι υποχωρήσεις και οι διορθώσεις είναι απόλυτα φυσιολογικές και αποτελούν εποικοδομητικό μέρος μιας υγιούς bull market.

Θα μπορούσαμε σύντομα να δούμε μια διόρθωση 5-10% στον δείκτη SPX.

Η υποχώρηση αυτή μπορεί να οδηγήσει τον SPX από το επίπεδο των 6.200-6.300 μον. (ο μακροπρόθεσμος στόχος μου για το τέλος του έτους/αρχές του 2025) προς τη στήριξη των 6.000-5.800, δημιουργώντας ενδεχομένως εξαιρετικές ευκαιρίες αγοράς για το 2025.

Παρόλο που παραμένουμε αισιόδοξοι για το 2025, το περιβάλλον φαίνεται "υπερβολικά αισιόδοξο" και η αγορά ίσως υπερθερμανθεί ξανά σύντομα.

Ένας σοφός επενδυτής είπε κάποτε ότι πρέπει να είμαστε άπληστοι όταν οι άλλοι φοβούνται και προσεκτικοί όταν οι άλλοι είναι άπληστοι, και αυτή τη στιγμή υπάρχει αφθονία απληστίας στην αγορά.

Η δυναμική υποδεικνύει ακραία απληστία, γεγονός που υποδηλώνει ότι μπορεί να πλησιάζουμε σε μια βραχυπρόθεσμη κορυφή.

Ο δείκτης SPX είναι τεχνικά υπερεκτεταμένος και μπορεί να θεωρηθεί θεμελιωδώς υπερτιμημένος, υποδηλώνοντας ότι σύντομα μπορεί να δικαιολογηθεί μια υγιής διόρθωση.

Επιπλέον, η αγορά δεν έχει σημειώσει ουσιαστική διόρθωση για περίπου έξι μήνες, και υπάρχει αυξημένη πιθανότητα ο δείκτης SPX να υποχωρήσει προς τη ζώνη του 125ήμερου κινητού μέσου όρου (ΜΑ).

Επίσης, ο 125ήμερος ΜΑ θα μπορούσε να συμπέσει με το επίπεδο των 6.000-5.800 όταν ο δείκτης SPX διορθώσει.

Ο δείκτης put-to-call options επίσης καταδεικνύει ακραία απληστία, φτάνοντας σε επίπεδα εξαιρετικά υψηλά, παρόμοια με εκείνα πριν από την καλοκαιρινή υποχώρηση.

Αυτή η δυναμική υποδηλώνει ότι οι συμμετέχοντες στην αγορά μπορεί να είναι υπερβολικά αισιόδοξοι βραχυπρόθεσμα και ότι έχουν εφησυχάσει υπερβολικά.

Ως εκ τούτου, θα μπορούσαν να αιφνιδιαστούν από ένα επικείμενο γεγονός αυξημένης μεταβλητότητας.

Ο Δείκτης VIX - Σηματοδοτεί ξανά εφησυχασμό

Ο δείκτης VIX στη Wall πλησιάζει στη ζώνη 12-10, κάτι που συνάδει με σημαντικό εφησυχασμό στην αγορά.

Παρόλο που αυτό το επίπεδο μπορεί να διατηρηθεί για κάποιο διάστημα, συνήθως υποδηλώνει ότι η αγορά επικεντρώνεται υπερβολικά στα πιθανά θετικά στοιχεία.

Μια αλλαγή από μια πιο αρνητική ροή ειδήσεων ή ένα απρόσμενο γεγονός θα μπορούσε να επιδεινώσει το κλίμα και να προκαλέσει μια απότομη αύξηση της μεταβλητότητας, επιτρέποντας πιθανώς την εκδήλωση μιας υποχώρησης στις αγορές μετοχών.

Προοπτική

Συχνά αναφερόμαστε στους μη-GAAP δείκτες P/E και στο γεγονός ότι θα μπορούσαν να συνεχίσουν να αυξάνονται μεσοπρόθεσμα και μακροπρόθεσμα καθώς εισερχόμαστε στον τρέχοντα κύκλο χαλάρωσης.

Ωστόσο, τα δέντρα δεν μπορούν να μεγαλώσουν μέχρι τον ουρανό, και χρειάζονται περίοδοι ενοποίησης και υγιών προσαρμογών των πολλαπλασιαστών για να συνεχίσουμε να επιτυγχάνουμε νέα υψηλά.

Ενώ ο non-GAAP P/E του S&P 500 είναι περίπου στο 25 και ο forward non-GAAP P/E (τα εκτιμώμενα κέρδη πέραν των δώδεκα μηνών) περίπου στο 22-23, ο GAAP P/E είναι σημαντικά υψηλότερος.

Ο δείκτης GAAP P/E του SPX βρίσκεται περίπου στο 31, δηλαδή περίπου 100% πάνω από τον μέσο όρο του.

Σε βάση GAAP, ο P/E πλησιάζει τα υψηλά του 2021, γύρω στο 36, ενώ το ιστορικό υψηλό του είναι γύρω στο 46, την εποχή της φούσκας dot-com.

Σημείωση: Δεν υπολογίζουμε τη μεταβατική διαφορά κερδών κατά την οικονομική κρίση.

Παρόλο που το GAAP P/E στο 31 είναι ιστορικά υψηλό και η αγορά χρειάζεται μεταβατικές προσαρμογές, ο δείκτης P/E θα μπορούσε να αυξηθεί σημαντικά σε αυτόν τον κύκλο.

Εφόσον η αγορά απολαμβάνει ευνοϊκή νομισματική πολιτική, απουσία ύφεσης και υγιή ανάπτυξη κερδών, οι δείκτες P/E θα μπορούσαν να κινηθούν υψηλότερα, με μια κορύφωση πιθανώς κοντά ή και πάνω από τα επίπεδα της εποχής dot-com.

Αυτό υποδηλώνει ότι οι δείκτες P/E θα μπορούσαν τελικά να φτάσουν στο 40-50 ή και υψηλότερα.

Με βάση αυτή την προοπτική, μπορεί να έχουμε περισσότερα ισχυρά χρόνια σε αυτήν την ανοδική αγορά, αλλά παραμένει απαραίτητο να υπάρξουν διορθώσεις, και πρέπει να δίνουμε προσοχή στους δείκτες P/E.

Ο Δείκτης P/E Shiller

Ο δείκτης P/E Shiller μόλις ξεπέρασε την κορύφωση του 2021 και τώρα βρίσκεται κοντά στο δεύτερο υψηλότερο επίπεδο στην ιστορία του, πίσω μόνο από το ιστορικό υψηλό της εποχής dot-com.

Δεδομένων της δυναμικής της Τεχνητής Νοημοσύνης, της χαλάρωσης από τη Fed και άλλων παραγόντων, ο δείκτης P/E Shiller θα φτάσει σε ιστορικό υψηλό κατά τη διάρκεια αυτού του κύκλου.

Ωστόσο, είναι απαραίτητο να υπάρξουν διορθώσεις, καθώς ο δείκτης P/E Shiller παραμένει σχετικά υψηλός - λαμβάνοντας υπόψη την αυξανόμενη αβεβαιότητα σχετικά με την πορεία της χαλάρωσης από τη Fed.

Η FOMC πιθανότατα θα μειώσει τα επιτόκια τον Δεκέμβριο

Πρόσφατα παρατηρήσαμε σημαντική αύξηση στις πιθανότητες μείωσης των επιτοκίων.

Η πιθανότητα για μείωση σε περίπου εννέα ημέρες ανέρχεται σε περίπου 87%. Ωστόσο, τι θα συμβεί μετά από αυτή τη μείωση;

Η πιθανότητα μείωσης τον Ιανουάριο είναι μόνο 9%.

Επομένως, ίσως να μη δούμε άλλη μείωση επιτοκίων μέχρι τον Μάρτιο, αφήνοντας ένα κενό περίπου τριών μηνών χωρίς μειώσεις.

Αυτό μπορεί να αποτελέσει πρόβλημα για την αγορά, καθώς τα επιτόκια παραμένουν υψηλά και ίσως να μην είναι αρκετά χαμηλά ώστε να προκαλέσουν ουσιαστική ανάπτυξη.

Αυτή η δυναμική είναι ανησυχητική και υποδηλώνει ότι η αγορά μπορεί να χρειαστεί μια προσαρμογή, καθιστώντας πιθανή μια φάση διόρθωσης και ενοποίησης.

Η πρόσφατη έκθεση για την απασχόληση ήταν θετική, δείχνοντας ισχυρή ανάκαμψη από τον προηγούμενο μήνα και ξεπερνώντας τις εκτιμήσεις κατά περίπου 25.000 θέσεις εργασίας, με αύξηση 34.000 (22%) στον ιδιωτικό τομέα.

Ταυτόχρονα, το ποσοστό ανεργίας αυξήθηκε στο 4,2%, όπως αναμενόταν.

Επιπλέον, οι μέσες ωριαίες αποδοχές αυξήθηκαν κατά 4% σε ετήσια βάση, καλύτερα από τις εκτιμήσεις.

Παρόλο που ήταν ελαφρώς υψηλότερα από τη "ζώνη Goldilocks" (100-150Κ), ήταν χαμηλότερα από το ανώτερο όριο των εκτιμήσεων, καθιστώντας την έκθεση καλή δεδομένων των μεταβλητών.

Σημαντικά δεδομένα πληθωρισμού

Η αγορά ανέμενε μικρή αύξηση στο 2,7%, αλλά οποιοδήποτε ποσοστό πάνω από 2,7% θα μπορούσε να προκαλέσει πτώση στις αγορές, καθώς θα μειώσει την πιθανότητα μείωσης επιτοκίων τον Δεκέμβριο.

Εάν ο ΔΤΚ έφτανε γύρω στο 2,6%, θα σηματοδοτούσε πίεση για περαιτέρω μείωση του πληθωρισμού, ενισχύοντας τη μείωση επιτοκίων τον Δεκέμβριο.

Αυτό το σενάριο θα μπορούσε να δημιουργήσει θετικές προοπτικές για μια άνοδο της αγοράς προς τη ζώνη αντίστασης των 6.200-6.300 μον.

Συμπέρασμα

Υπάρχουν πολλοί θετικοί παράγοντες που μπορούμε να περιμένουμε το 2025.

Ένα πιο προσιτό νομισματικό περιβάλλον, δημοσιονομικά κίνητρα και πολιτικές ανάπτυξης αναμένεται να διαμορφώσουν ένα θετικό οικονομικό κλίμα για ποιοτικές μετοχές.

Επιπλέον, η αγορά της Τεχνητής Νοημοσύνης αναμένεται να συνεχίσει να επεκτείνεται ραγδαία, συμβάλλοντας στη θετική πρόβλεψη για την ανάπτυξη.

Παρόλο που οι δείκτες P/E φαίνονται υψηλοί, θα μπορούσαν τελικά να αυξηθούν σημαντικά περισσότερο.

Ωστόσο, πρέπει να είμαστε πιο προσεκτικοί βραχυπρόθεσμα, καθώς η προσωρινή παύση της Fed στην πολιτική χαλάρωσης, οι τεχνικές υπεραγορές συνθήκες και οι βραχυπρόθεσμες ανησυχίες μπορεί να επηρεάσουν το συναίσθημα της αγοράς.

Παρά την πιθανότητα διόρθωσης της αγοράς και πιθανής αύξησης της μεταβλητότητας, επιβεβαιώνεται η τιμή στόχος για το τέλος του έτους/αρχές 2025 στις 6.200-6.300 μονάδες για τον S&P 500 και για το τέλος του 2025 γύρω στις 7.000 μονάδες.

www.bankingnews.gr

Σχόλια αναγνωστών