σύμβολα :

ΚΡΙ-ΚΡΙ ΒΙΟΜ/ΝΙΑ ΓΑΛΑΚΤΟΣ Α.Β.Ε.Ε.

Τα μεγέθη της εταιρίας, οι προσδοκίες και το στοίχημα … εξωτερικού

Η υψηλή ζήτηση από το εξωτερικό για τα προϊόντα της Κρι – Κρι αποτυπώνεται πλέον και στο ενδιαφέρον των ξένων επενδυτών οι οποίοι αναζητούν διαφοροποίηση και στην ελληνική αγορά. Σύμφωνα με πληροφορίες, στο πρόσφατο συνέδριο της Πειραιώς Χρηματιστηριακή για ελληνικές εταιρείες στο Παρίσι, η εταιρεία η συγκέντρωσε τον μεγαλύτερο αριθμό συναντήσεων με επενδυτές ήταν η βιομηχανία γιαουρτιού και παγωτού Κρι- Κρι, ενώ ακολούθησαν η Τσιμεντοβιομηχανία Τιτάν και το Αεροδρόμιο Αθηνών.

Γιατί, όμως, η ιστορία ανάπτυξης της Κρι – Κρι συγκεντρώνει την προσοχή των ξένων επενδυτών; Η επενδυτική της ιστορία αποδεικνύει ότι μια “μικρή” εταιρεία μπορεί να ξεπεράσει ακόμα και ομίλους της υψηλής κεφαλαιοποίησης, όταν είναι αξιόπιστη στο επενδυτικό πλάνο που είχε υποσχεθεί στους επενδυτές. Επιπλέον, πραγματοποίησε μια συναλλαγή με ξένους επενδυτές ( placement ) η οποία σε αντίθεση με άλλες συναλλαγές έχει αποδώσει κέρδη πάνω από 33% μέσα σε τέσσερις μήνες. Οι εξαγωγές της αποτελούν το 62% των πωλήσεων της και πραγματοποιούνται σε ανεπτυγμένες αγορές που διαθέτουν υψηλό ανταγωνισμό. Αν κοιτάξει κανείς την αποτίμηση της εταιρείας διαθέτει κατά τι υψηλότερους πολλαπλασιαστές από τις υπόλοιπες, και υπάρχουν συγκεκριμένοι λόγοι.

Πρώτον γιατί πρόκειται για μια εταιρεία τροφίμων και δεύτερον διότι οι επενδυτές υπολογίζουν και την αξία η οποία προέρχεται από την φήμη της (goodwill ) την μπράντα, την πελατειακή της βάση.

Η τελευταία διαθέτει σημαντικές προοπτικές ανάπτυξης αφού η Σερραϊκή βιομηχανία στέλνει ήδη φορτία frozen Yogurt μακράς διάρκειας στο Τέξας και στην Ιαπωνία και ήδη συζητά την είσοδο της στην Αμερικανική αγορά ,σε συνεργασία με μεγάλες αλυσίδες λιανικής (Walmart -Kroger ).

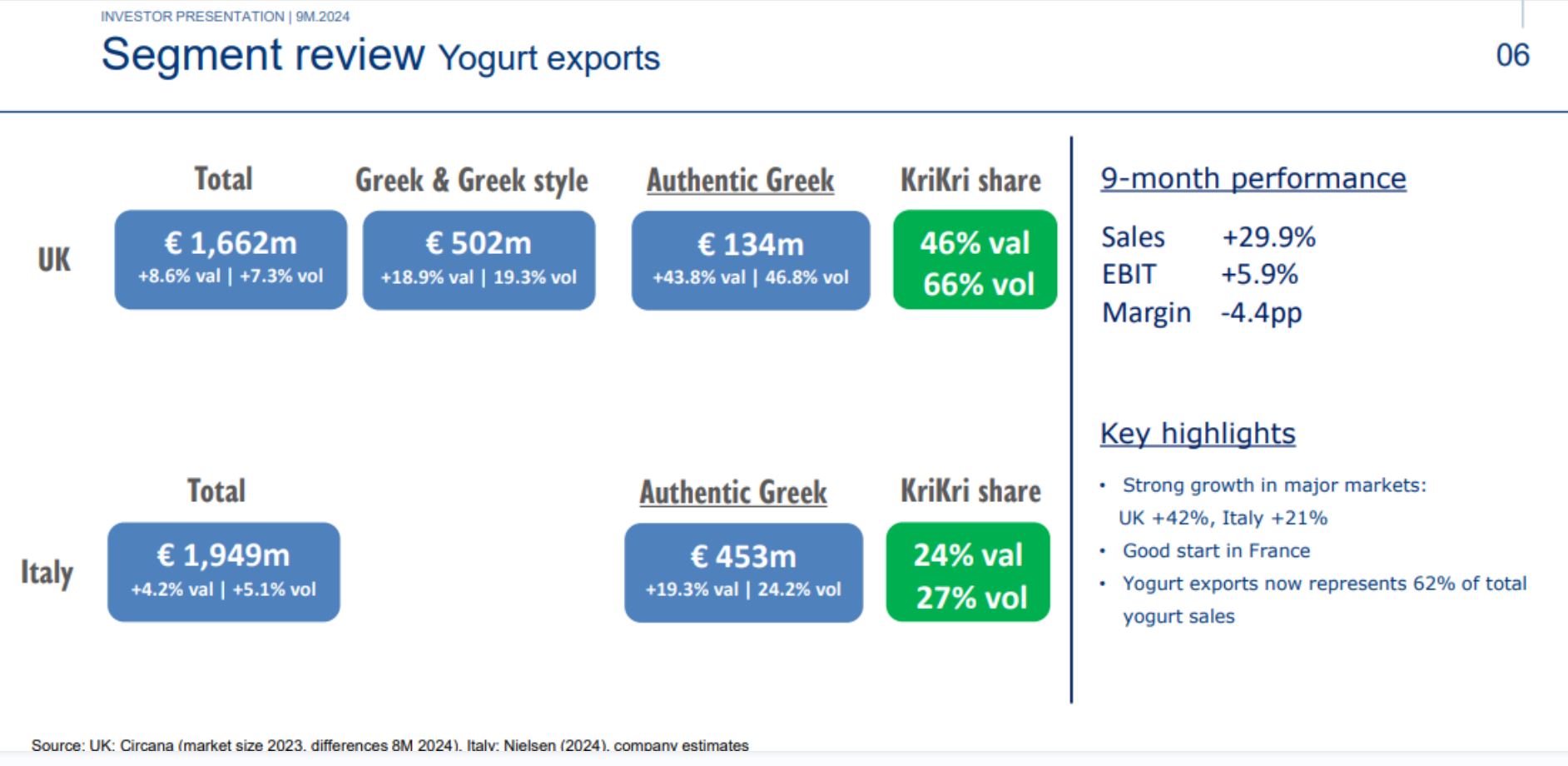

Σύμφωνα με την παρουσίαση της εταιρείας, τα μερίδια της σε εξαγωγές ( αξία ) διαμορφώνονται σε 42% σε Αγγλία και 21% στην Ιταλία όταν η συνολική αγορά στις δύο χώρες ανέρχεται σε 1,6 δισ. και 1,9 δις. ευρώ αντίστοιχα. Στην εσωτερική αγορά, παρά τον ανταγωνισμό η εταιρεία παραμένει κυρίαρχη στα προϊόντα ιδιωτικής ετικέτας με μερίδιο 36%.

Τα μεγέθη και το “στοίχημα” του εξωτερικού

Με βάση τις εκτιμήσεις της διοίκησης οι πωλήσεις για την περασμένη χρονιά θα ξεπεράσουν τα 245 εκατ. ευρώ, τα κέρδη ΕΒΙΤ τα 39, 2 εκατ. ευρώ και το περιθώριο ΕΒΙΤ θα κυμανθεί σε 16% ενώ οι κεφαλαιουχικές δαπάνες θα ανέλθουν σε 21-25 εκατ. ευρώ. Η εταιρεία κατέθεσε πρόταση για τις στρατηγικές επενδύσεις του Enterprise Greece, ύψους 53 εκατ. ευρώ, υποδεικνύουν και την υψηλή ζήτηση. Είναι χαρακτηριστικό ότι εφόσον η αμερικανική αγορά αποδεχθεί θετικά τα προϊόντα τότε θα εξετάσει και την προοπτική για την δημιουργία μονάδα παραγωγής στις ΗΠΑ, αφού μέχρι εξάγει προϊόντα μακράς διάρκειας.

Ενδεικτικά η αγορά του frozen Yogurt στις ΗΠΑ φθάνει τα 360 εκατ. ευρώ ενώ η αγορά του παγωτού τα 19 δις. δολάρια.

Τα καθαρά κέρδη της Κρι- Κρι (2024 ) εκτιμώνται σε 38 εκατ. ευρώ ( Eurobank Εquities )έναντι 32,8 εκατ. ευρώ ( 2023 ) ενω η απόδοση ιδίων κεφαλαίων φθάνει το 32%. Η μετοχή διαπραγματεύεται με δείκτη 13,9 P/Ε και 10,9 τα κέρδη EBIDTA (Depolas ), ωστόσο η αποτίμηση της παραμένει ελκυστική και βρίσκεται σε έκπτωση σε σύγκριση με ομοειδείς εταιρείες του εξωτερικού. Για το 2025, οι εκτιμήσεις της Εurobank Equities αναφέρουν πωλήσεις 284,4 εκατ. ευρώ, καθαρά κέρδη 39,2 εκατ. ευρώ και μερισματική απόδοση 3,1%. Για το 2026, οι πωλήσεις αναμένονται σε 309 εκατ. ευρώ, τα καθαρά κέρδη σε 41 εκατ. ευρώ και η μερισματική απόδοση σε 3,3%. Τον περασμένο Σεπτέμβριο, η εταιρεία διέθεσε το 3% σε διεθνείς επενδυτές έναντι 12 ευρώ και η απόδοση της έκτοτε έφθασε το 35,4% ( 16,25 ευρω) και το 62% σε διάστημα 52 εβδομάδων. Η μετοχική της σύνθεση είναι 69,8% οικογένεια Τσιναβού, ξένοι θεσμικοί 12%, εγχώριοι θεσμικοί 11,7%, 6,5% ιδιώτες επενδυτές.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Γιατί, όμως, η ιστορία ανάπτυξης της Κρι – Κρι συγκεντρώνει την προσοχή των ξένων επενδυτών; Η επενδυτική της ιστορία αποδεικνύει ότι μια “μικρή” εταιρεία μπορεί να ξεπεράσει ακόμα και ομίλους της υψηλής κεφαλαιοποίησης, όταν είναι αξιόπιστη στο επενδυτικό πλάνο που είχε υποσχεθεί στους επενδυτές. Επιπλέον, πραγματοποίησε μια συναλλαγή με ξένους επενδυτές ( placement ) η οποία σε αντίθεση με άλλες συναλλαγές έχει αποδώσει κέρδη πάνω από 33% μέσα σε τέσσερις μήνες. Οι εξαγωγές της αποτελούν το 62% των πωλήσεων της και πραγματοποιούνται σε ανεπτυγμένες αγορές που διαθέτουν υψηλό ανταγωνισμό. Αν κοιτάξει κανείς την αποτίμηση της εταιρείας διαθέτει κατά τι υψηλότερους πολλαπλασιαστές από τις υπόλοιπες, και υπάρχουν συγκεκριμένοι λόγοι.

Πρώτον γιατί πρόκειται για μια εταιρεία τροφίμων και δεύτερον διότι οι επενδυτές υπολογίζουν και την αξία η οποία προέρχεται από την φήμη της (goodwill ) την μπράντα, την πελατειακή της βάση.

Η τελευταία διαθέτει σημαντικές προοπτικές ανάπτυξης αφού η Σερραϊκή βιομηχανία στέλνει ήδη φορτία frozen Yogurt μακράς διάρκειας στο Τέξας και στην Ιαπωνία και ήδη συζητά την είσοδο της στην Αμερικανική αγορά ,σε συνεργασία με μεγάλες αλυσίδες λιανικής (Walmart -Kroger ).

Σύμφωνα με την παρουσίαση της εταιρείας, τα μερίδια της σε εξαγωγές ( αξία ) διαμορφώνονται σε 42% σε Αγγλία και 21% στην Ιταλία όταν η συνολική αγορά στις δύο χώρες ανέρχεται σε 1,6 δισ. και 1,9 δις. ευρώ αντίστοιχα. Στην εσωτερική αγορά, παρά τον ανταγωνισμό η εταιρεία παραμένει κυρίαρχη στα προϊόντα ιδιωτικής ετικέτας με μερίδιο 36%.

Τα μεγέθη και το “στοίχημα” του εξωτερικού

Με βάση τις εκτιμήσεις της διοίκησης οι πωλήσεις για την περασμένη χρονιά θα ξεπεράσουν τα 245 εκατ. ευρώ, τα κέρδη ΕΒΙΤ τα 39, 2 εκατ. ευρώ και το περιθώριο ΕΒΙΤ θα κυμανθεί σε 16% ενώ οι κεφαλαιουχικές δαπάνες θα ανέλθουν σε 21-25 εκατ. ευρώ. Η εταιρεία κατέθεσε πρόταση για τις στρατηγικές επενδύσεις του Enterprise Greece, ύψους 53 εκατ. ευρώ, υποδεικνύουν και την υψηλή ζήτηση. Είναι χαρακτηριστικό ότι εφόσον η αμερικανική αγορά αποδεχθεί θετικά τα προϊόντα τότε θα εξετάσει και την προοπτική για την δημιουργία μονάδα παραγωγής στις ΗΠΑ, αφού μέχρι εξάγει προϊόντα μακράς διάρκειας.

Ενδεικτικά η αγορά του frozen Yogurt στις ΗΠΑ φθάνει τα 360 εκατ. ευρώ ενώ η αγορά του παγωτού τα 19 δις. δολάρια.

Τα καθαρά κέρδη της Κρι- Κρι (2024 ) εκτιμώνται σε 38 εκατ. ευρώ ( Eurobank Εquities )έναντι 32,8 εκατ. ευρώ ( 2023 ) ενω η απόδοση ιδίων κεφαλαίων φθάνει το 32%. Η μετοχή διαπραγματεύεται με δείκτη 13,9 P/Ε και 10,9 τα κέρδη EBIDTA (Depolas ), ωστόσο η αποτίμηση της παραμένει ελκυστική και βρίσκεται σε έκπτωση σε σύγκριση με ομοειδείς εταιρείες του εξωτερικού. Για το 2025, οι εκτιμήσεις της Εurobank Equities αναφέρουν πωλήσεις 284,4 εκατ. ευρώ, καθαρά κέρδη 39,2 εκατ. ευρώ και μερισματική απόδοση 3,1%. Για το 2026, οι πωλήσεις αναμένονται σε 309 εκατ. ευρώ, τα καθαρά κέρδη σε 41 εκατ. ευρώ και η μερισματική απόδοση σε 3,3%. Τον περασμένο Σεπτέμβριο, η εταιρεία διέθεσε το 3% σε διεθνείς επενδυτές έναντι 12 ευρώ και η απόδοση της έκτοτε έφθασε το 35,4% ( 16,25 ευρω) και το 62% σε διάστημα 52 εβδομάδων. Η μετοχική της σύνθεση είναι 69,8% οικογένεια Τσιναβού, ξένοι θεσμικοί 12%, εγχώριοι θεσμικοί 11,7%, 6,5% ιδιώτες επενδυτές.

Παφίλας Δημήτρης

dpafilas@yahoo.com

www.bankingnews.gr

Σχόλια αναγνωστών