Τα stablecoins εξελίσσονται σε παγκόσμια δύναμη, αλλά πίσω από την ψηφιακή καινοτομία παραμονεύει ο κίνδυνος μιας νέας χρηματοπιστωτικής κρίσης. Η απορρύθμιση, ο ρόλος του Trump και η απειλή για τη σταθερότητα του συστήματος.

Η χρηματοπιστωτική απορρύθμιση είναι και πάλι της μόδας. Στην αναζήτηση εκείνου του διαρκώς διαφεύγοντος αγαθού, της οικονομικής ανάπτυξης, ακόμη και συντηρητικές κυβερνήσεις φαίνεται να έχουν προσβληθεί από το «μικρόβιο».

Η υπερβολική ρύθμιση είναι «ένα πόδι στον λαιμό των επιχειρήσεων που πνίγει την επιχειρηματικότητα και την καινοτομία, οι οποίες αποτελούν το οξυγόνο της οικονομικής ανάπτυξης, δήλωσε πρόσφατα στην ομιλία της στο Mansion House η υπουργός Οικονομικών της Μεγάλης Βρετανίας.

Το εκκρεμές έχει κλίνει υπερβολικά προς την καταστολή του ρίσκου.

Πρόσφατα μπορούσε κανείς σχεδόν να δει την ενόχληση στο πρόσωπο του Andrew Bailey, του Διοικητή της Τράπεζας της Αγγλίας.

Σε δηλώσεις του την περασμένη εβδομάδα σε βουλευτές, επιβεβαίωσε ότι πέρα από κάποιες ελάσσονες και ασήμαντες προσαρμογές, είναι αποφασισμένος να μην ξηλωθούν οι ρυθμιστικές μεταρρυθμίσεις που θεσπίστηκαν μετά την παγκόσμια χρηματοπιστωτική κρίση.

Και έχει απόλυτο δίκιο να ανησυχεί. Σχεδόν όλες οι μεγάλες χρηματοπιστωτικές κρίσεις συνδέονται στενά με την απορρύθμιση και τη «χρηματοπιστωτική καινοτομία» που αναπόφευκτα τη συνοδεύει.

Αρκεί να δούμε τους περιορισμούς της εποχής της Μεγάλης Ύφεσης στις ΗΠΑ μέσω του νόμου Glass-Steagall, ο οποίος επέβαλε διαχωρισμό μεταξύ επενδυτικής και εμπορικής τραπεζικής.

Όσο ίσχυαν αυτοί οι περιορισμοί, δεν υπήρξε καμία κρίση συστημικής σημασίας.

Όταν όμως, γύρω στο 2000, ο νόμος καταργήθηκε, μέσα σε λιγότερο από μία δεκαετία ο χρηματοπιστωτικός τομέας είχε ανατινάξει ξανά την παγκόσμια οικονομία.

Είναι πράγματι συζητήσιμο κατά πόσον η κατάργηση του Glass-Steagall από μόνη της οδήγησε στην κρίση.

Ωστόσο, αποτέλεσε σύμβολο ενός ευρύτερου κύματος απορρύθμισης που καλλιέργησε προϊόντα όπως οι «τιτλοποιήσεις χρέους» (CDOs), που κυριάρχησαν στην επερχόμενη φούσκα του δανεισμού.

Αυτά τα φαινόμενα είναι κυκλικά – και αν και η ιστορία δεν επαναλαμβάνεται ποτέ ακριβώς με τον ίδιο τρόπο, οι ΗΠΑ γκρεμίζουν για άλλη μια φορά τις δομές που κρατούν υπό έλεγχο το χρηματοπιστωτικό σύστημα.

Θα μπορούσαμε να το αποκαλέσουμε «απορύθμιση» 2.0.

Όπως συμβαίνει και σε τόσους άλλους τομείς, ο μεγάλος παράγοντας αλλαγής είναι η τεχνολογία.

Ο κίνδυνος είναι να παγιδευτούμε σε μια αδιέξοδη λογική, με μια ρυθμιστική προσέγγιση που κοιτάζει πίσω —σε μια παρωχημένη εποχή καταστροφών— αντί να κοιτάζουμε μπροστά, προς τη μεταμορφωτική δύναμη των νέων τεχνολογιών.

Μια αναλογική λύση για μια ψηφιακή εποχή είναι ακριβώς αυτό που δεν χρειαζόμαστε.

Όπως συνηθίζει, η ΕΕ ήταν η πρώτη που έσπευσε να ρυθμίσει τις αιχμές του fintech, με την αποκαλούμενη οδηγία «Markets in Crypto Assets» (MiCA).

Πρόκειται ουσιαστικά για μια ακόμα απόπειρα να προβλεφθούν οι κίνδυνοι προτού καν εμφανιστούν – και γι’ αυτό λειτουργεί ως σημαντικό εμπόδιο στην καινοτομία.

Ψηφιακό χρήμα

Στην καρδιά του βρίσκεται η ίδια αρχή της προφύλαξης που διατρέχει μεγάλο μέρος του νομοθετικού πλαισίου της ΕΕ. Αν υπάρχει αμφιβολία, απλώς απαγόρευσέ το.

Τα ευρωπαϊκά σχέδια για το ψηφιακό χρήμα, όπως και αυτά της Κίνας, επικεντρώνονται έντονα στην κρατικιστική προσέγγιση ενός «ψηφιακού νομίσματος κεντρικής τράπεζας» – στην περίπτωση της Κίνας ένα ψηφιακό γιουάν και στην Ευρώπη ένα ψηφιακό ευρώ, ελεγχόμενο και χρηματοδοτούμενο από την κεντρική τράπεζα.

Μετά την κατάρρευση της FTX και άλλα σκάνδαλα στον χώρο των cryptos, ίσως αυτή να ήταν και η προσέγγιση των ΗΠΑ.

Υπό τη διακυβέρνηση του Joe Biden, τα cryptos είχε καταστεί μια «βρώμικη» λέξη και ρυθμιζόταν σε σημείο σχεδόν εξαφάνισης.

Ώσπου ήρθε ο Trump με μια εντελώς διαφορετική, προσανατολισμένη στην αγορά προσέγγιση προς την αναπτυσσόμενη τεχνολογία, που θεωρητικά τουλάχιστον θα έπρεπε να επιτρέπει την άνθηση ιδιωτικά υποστηριζόμενων μορφών χρήματος.

Τα λεγόμενα stablecoins ήδη κατακτούν την αγορά πληρωμών, προσφέροντας σχεδόν μηδενικό κόστος και άμεσο διακανονισμό.

Ο πρόσφατος Νόμος Genius του Trump ανοίγει τις πύλες για την ανάπτυξη και εξάπλωσή τους.

Σύμφωνα με ορισμένες εκτιμήσεις, η αγορά ενδέχεται να εκτιναχθεί από περίπου 250 δισ. δολάρια (186 δισ. λίρες) σήμερα σε πάνω από 2 τρισ. μέσα σε δύο με τρία χρόνια.

Τα κίνητρα του Trump είναι τριπλά. Εν μέρει επειδή ο ίδιος και αρκετά ακόμη μέλη της κυβέρνησής του, όπως ο υπουργός Εμπορίου Howard Lutnick, έχουν προσωπικά συμφέροντα.

Αν το εγχείρημα πετύχει, τα διάφορα stablecoin projects τους θα αποκτήσουν τεράστια αξία.

Δεύτερον, πρόκειται για την υπεράσπιση της κεντρικής θέσης του δολαρίου στο διεθνές νομισματικό σύστημα από την πίεση της Κίνας και της Ευρώπης, που θα ήθελαν πολύ να πάρουν τη θέση του.

Αν τα stablecoins που βασίζονται στο δολάριο γίνουν το προτιμώμενο νόμισμα για διασυνοριακές πληρωμές, τότε αυτό προστατεύει εν μέρει και ίσως ενισχύει τη σημερινή κυρίαρχη θέση του δολαρίου στο διεθνές εμπόριο.

Τέλος –και εξίσου σημαντικό– επειδή κάθε stablecoin πρέπει να υποστηρίζεται δολάριο προς δολάριο με εξαιρετικά ασφαλή, υψηλής ρευστότητας περιουσιακά στοιχεία των ΗΠΑ, δημιουργείται μια νέα πηγή ζήτησης για τα αμερικανικά κρατικά ομόλογα (US Treasuries).

Η Ουάσινγκτον χρειάζεται κάθε δυνατή ενίσχυση σε αυτόν τον τομέα, καθώς τα συνεχιζόμενα δημοσιονομικά ελλείμματα απαιτούν την έκδοση χρέους σε επίπεδα-ρεκόρ για πολύ καιρό ακόμη.

Ίσως να είναι κάπως άδικο να πει κανείς ότι η Τράπεζα της Αγγλίας πιάστηκε στον ύπνο όσο όλα αυτά συνέβαιναν.

Αλλά, όπως και οι υπόλοιποι, αιφνιδιάστηκε από τον ενθουσιασμό και την ταχύτητα με την οποία ο Trump αγκάλιασε την επανάσταση των cryptos.

Πριν από μόλις τέσσερα χρόνια, ο Trump χαρακτήριζε το Bitcoin ως «απάτη εις βάρος του δολαρίου».

Αλλά τα stablecoins δεν είναι το ίδιο με τα καθαρά cryptos Εν πάση περιπτώσει, οι απόψεις του Trump έχουν αλλάξει ριζικά τα τελευταία χρόνια.

Σήμερα βλέπει τα stablecoins όχι ως ανταγωνιστές του δολαρίου, αλλά ως μέσο περαιτέρω διεθνοποίησής του.

Χωρίς ένα σταθερό ρυθμιστικό πλαίσιο, οι τράπεζες διστάζουν να επενδύσουν στις υποδομές που απαιτούνται για να ενσωματωθούν στο νομισματικό σύστημα.

Είναι προφανώς επιθυμητό – για να μην πούμε απολύτως απαραίτητο – η ΕΚΤ, η Fed και η Τράπεζα της Αγγλίας να λάβουν μέτρα ώστε να διασφαλίσουν την αξιοπιστία οποιουδήποτε νέου stablecoin: να ισχύει δηλαδή πως μια νόμισμα ισούται με ένα ευρώ, και να μην αποτελέσουν αυτά μια «ανοιχτή πόρτα» στο ξέπλυμα χρήματος και άλλες σκοτεινές δραστηριότητες.

Πρέπει επίσης να διασφαλιστεί πως δεν αποτελούν απειλή για τη χρηματοπιστωτική σταθερότητα.

Κι όμως, οι παράγοντες του κλάδου παραπονιούνται για μια προσέγγιση υπερβολικά περίπλοκη και δαπανηρή ώστε να εμπνεύσει ενθουσιασμό, και φοβούνται ότι το επίκεντρο του ενδιαφέροντος θα μετακινηθεί προς ανταγωνιστικά χρηματοοικονομικά κέντρα.

Η υπουργός Οικονομικών της Βρετανίας Reeves μιλάει υπέρ της απορρύθμισης στον χρηματοπιστωτικό τομέα και δείχνει διατεθειμένη να συνταχθεί περισσότερο με την αμερικανική παρά με την ευρωπαϊκή προσέγγιση. Αυτό είναι ενθαρρυντικό.

Όμως είναι έτοιμη να ανεχθεί τα αναπόφευκτα, τύπου Φαρ Ουέστ, διλήμματα που αυτό συνεπάγεται;

Και φυσικά, όλα αυτά δεν σημαίνουν απολύτως τίποτα αν οι fintech πρωτοπόροι καταλήξουν να φορολογούνται μέχρι… τελικής εξόντωσης.

Αν αυτό είναι το μέλλον τους, τότε σίγουρα θα πάνε αλλού.

Είναι ο φόβος –όχι η απληστία– που κινεί την αγορά μετοχών…

Κατά τ' άλλα, η παγκόσμια επενδυτική κοινότητα μοιάζει παγιδευμένη σε έναν φαύλο κύκλο φόβου και παράνοιας, όπου η αγελαία συμπεριφορά, το FOMO και η ψευδαίσθηση αέναης ανόδου έχουν εκτοπίσει κάθε έννοια λογικής αποτίμησης, λέει σε άρθρο παρέμβασή του ο αναλυτής των Financial Times, John Plender…

Όπως επισημαίνει, τα χρηματιστήρια σκαρφαλώνουν σε νέα ιστορικά υψηλά, παρά τα πολλαπλά προειδοποιητικά σημάδια: από τη φούσκα της τεχνητής νοημοσύνης και την έκρηξη της κρυπτομανίας, μέχρι τον πληθωρισμό των private markets και την άνευ προηγουμένου μόχλευση του παγκόσμιου συστήματος.

Όλα θυμίζουν επικίνδυνα την ψυχολογική δυναμική που προηγήθηκε της κατάρρευσης της Lehman Brothers το 2008.

Ειδικότερα, σύμφωνα με τους FT, η συμπεριφορά των χρηματιστηρίων κατά τη διάρκεια αυτής της εξαιρετικά ασυνήθιστης χρονιάς πλησιάζει τον ορισμό της λέξης «αιώρηση» στο λεξικό.

Ο εμπορικός πόλεμος του Trump, τα διογκούμενα δημοσιονομικά ελλείμματα και το δημόσιο χρέος, οι διάχυτοι γεωπολιτικοί κίνδυνοι, η ριζική αποδόμηση της μεταπολεμικής διεθνούς τάξης, οι φθίνουσες προοπτικές παγκόσμιας ανάπτυξης — τίποτα απ’ αυτά δεν κατάφερε να ανακόψει τη «μαγική» ανάκαμψη που ακολούθησε τον αρχικό πανικό των επενδυτών τον Απρίλιο, όταν ο Donald Trump προχώρησε στις αλλοπρόσαλλες εμπορικές απειλές με δασμούς που ενεργοποιούνται και απενεργοποιούνται χωρίς προειδοποίηση.

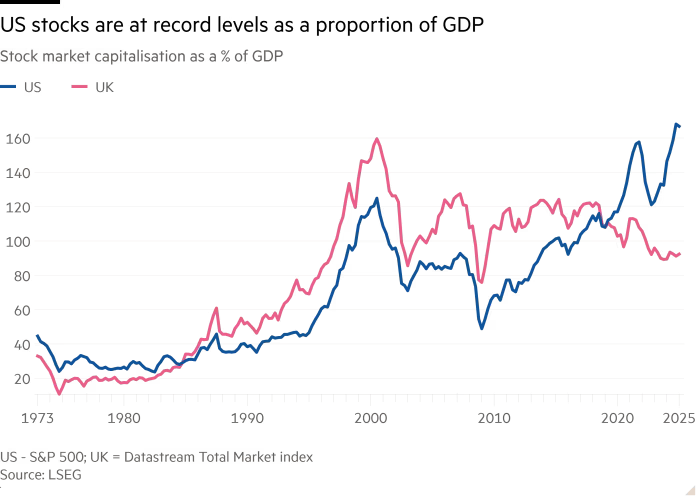

Χρησιμοποιώντας ως μέτρο αξιολόγησης αυτό που ο επενδυτικός θρύλος Warren Buffett θεωρεί ως τον πιο αξιόπιστο δείκτη αποτίμησης, δηλαδή τη συνολική χρηματιστηριακή κεφαλαιοποίηση σε σχέση με το ΑΕΠ, οι αμερικανικές μετοχές βρίσκονται σε ιστορικά υψηλά επίπεδα.

Η βρετανική αγορά υστερεί σε αυτό το ποσοστό σε σχέση με τις ΗΠΑ, ωστόσο ο δείκτης FTSE 100 κινήθηκε και αυτός σε ιστορικά υψηλά επίπεδα, ενώ και οι αγορές των υπόλοιπων ανεπτυγμένων χωρών επέδειξαν απρόσμενη ανθεκτικότητα.

Μπροστά σε μια ακόμη προθεσμία για την επιβολή νέων δασμών από τον Trump, την 1η Αυγούστου, οι «ψημένα» από τις μάχες χρηματιστήρια φαίνεται να είναι περισσότερο επιρρεπή σε έναν ήπιο «πονοκέφαλο» παρά σε ολοκληρωτική κατάρρευση μπροστά σε αυτή τη νέα δοκιμασία νεύρων.

Πώς μπορούμε λοιπόν να εξηγήσουμε τη διαρκώς αυξανόμενη αδιαφορία των επενδυτών φέτος απέναντι σε αντίθετους ανέμους έντασης 12 μποφόρ;

Σε ένα πρώτο επίπεδο, αυτή η «πρόκληση στη βαρύτητα» μπορεί να αποδοθεί στο λεγόμενο φαινόμενο «Taco» —συντομογραφία του Trump Always Chickens Out (Ο Trump πάντα το βάζει στα πόδια)— έναν έξυπνο όρο που εισήγαγε ο Rob Armstrong των Financial Times για να περιγράψει την τάση των επενδυτών να αγνοούν τις απειλές για δασμούς, θεωρώντας ότι στο τέλος δεν θα εφαρμοστούν ποτέ.

Σε βαθύτερο όμως επίπεδο, οι αγορές είναι προσηλωμένες στο επόμενο στάδιο της ψηφιακής επανάστασης.

Κανείς δεν γνωρίζει με βεβαιότητα πώς η τεχνητή νοημοσύνη θα αλλάξει τον κόσμο, αλλά υπάρχει μια ευρέως διαδεδομένη αντίληψη ότι πρόκειται να μεταμορφώσει πλήρως τη λειτουργία της εργασίας και του κεφαλαίου, να επαναπροσδιορίσει τη φύση της εργασίας και ακόμη και να αναθεωρήσει το τι σημαίνει να είναι κανείς άνθρωπος — παρέχοντας έτσι ένα ασύλληπτο «καύσιμο πυραύλων» για την κερδοφορία των επιχειρήσεων και τις αποτιμήσεις των μετοχών.

Ή τουλάχιστον έτσι πιστεύουν οι τεχνο-αισιόδοξοι, παραβλέποντας τις ενδεχομένως τρομακτικές οικονομικές συνέπειες.

Όλα αυτά θυμίζουν τα πρώιμα στάδια μιας φούσκας, όπως περιγράφονται στο ιστορικό έργο Extraordinary Popular Delusions & The Madness of Crowds του συγγραφέα του 19ου αιώνα, Charles McKay.

Η υπέρμετρη αισιοδοξία για επαναστατικές αλλαγές οδηγεί σε υπερβολικό ρίσκο και δανεισμό, καθώς η αγελαία συμπεριφορά ενισχύει την ανοδική δυναμική των χρηματιστηρίων.

Πράγματι, η πρόσφατη ευφορία στις αγορές έχει τροφοδοτηθεί από μανιώδεις αγορές αμερικανικών τεχνολογικών μετοχών, οι οποίες, μεταξύ άλλων, ώθησαν τη χρηματιστηριακή αξία του κατασκευαστή τσιπ Nvidia στα 4 τρισ. δολ.

Η φούσκα είναι παντού. Η υπερβάλλουσα ρευστότητα στο σύστημα έχει γεννήσει φρενήρη κερδοσκοπία σε κρυπτονομίσματα και αυξανόμενη χρήση τους ως ενέχυρων για δανεισμό και πολλά άλλα.

Την ίδια στιγμή, εταιρείες, συμπεριλαμβανομένης της εταιρείας μέσων ενημέρωσης της οικογένειας Trump, συγκεντρώνουν κρυπτονομίσματα, με στόχο να εκμεταλλευτούν την υπόσχεση του πρώην προέδρου να καταστήσει τις ΗΠΑ την «παγκόσμια πρωτεύουσα των κρυπτονομισμάτων» και να αποκομίσουν κέρδη από την ευρύτερη αποδοχή αυτού του εξαιρετικά κερδοσκοπικού εναλλακτικού περιουσιακού στοιχείου.

Αξίζει να σημειωθεί επίσης ότι η Mira Murati, πρώην Chief Technology Officer της OpenAI, συγκέντρωσε μεγάλα ποσά για την Thinking Machines Lab, μια startup τεχνητής νοημοσύνης η οποία αποκαλύπτει ελάχιστα για το αντικείμενο στο οποίο εργάζεται.

Αυτό θυμίζει έντονα την περιβόητη έκδοση μετοχών κατά την περίοδο της «φούσκας» του 18ου αιώνα που περιγράφει ο Charles Mackay, το ενημερωτικό δελτίο της οποίας διακήρυττε: «Μια εταιρεία για την υλοποίηση μιας επιχείρησης μεγάλου οφέλους, αλλά κανείς δεν θα ξέρει ποια είναι».

Η περιγραφή αυτή θα μπορούσε κάλλιστα να ισχύει και για το φαινόμενο των Spac (ειδικών εταιρειών εξαγοράς), όπου δημιουργούνται εταιρείες με μοναδικό σκοπό τη συγκέντρωση κεφαλαίων μέσω αρχικών δημόσιων προσφορών (IPO) προκειμένου να εξαγοράσουν κάποια άγνωστη, εισηγμένη ήδη, εταιρεία.

Η εταιρεία μέσων του Trump εισήχθη στην αγορά μέσω αυτής της μεθόδου, κατά την περίοδο άνθησης των Spac.

Όλα αυτά καθιστούν άνευ ουσίας την παραδοσιακή υπόθεση των οικονομικών συγγραμμάτων περί «αποτελεσματικής αγοράς», σύμφωνα με την οποία η αγορά αποτιμά πάντα σωστά τα assets.

Πιο πειστικά, οι οικονομολόγοι προσπαθούν να ερμηνεύσουν τέτοιες κερδοσκοπικές συμπεριφορές συνδέοντας τις τιμές των περιουσιακών στοιχείων με τον κίνδυνο, τον οποίο ταυτίζουν με τη μεταβλητότητα.

Ωστόσο, αυτός ο ορισμός του κινδύνου δεν είναι ιδιαίτερα χρήσιμος για τους απλούς επενδυτές. Ίσως η παλιά ρήση της Wall Street ότι «οι αγορές κινούνται από τον φόβο και την απληστία» να είναι πιο κοντά στην αλήθεια — τουλάχιστον όσον αφορά τον φόβο.

Το σκάσιμο μιας φούσκας

Όπως το έθεσε ο Howard Marks, συνιδρυτής της Oaktree Capital Management: «Δεν νομίζω ότι οι περισσότεροι επενδυτές φοβούνται τη μεταβλητότητα.

Στην πραγματικότητα, δεν έχω ακούσει ποτέ κάποιον να λέει “η δυνητική απόδοση δεν είναι αρκετά υψηλή για να δικαιολογεί όλη αυτήν τη μεταβλητότητα”.

Αυτό που φοβούνται είναι η πιθανότητα μιας μόνιμης απώλειας».

Μετά το σκάσιμο μιας φούσκας, οι απώλειες μπορεί να είναι τρομακτικές.

Στην τελευταία ετήσια έκθεση αποδόσεων επενδύσεων της UBS, οι Elroy Dimson, Paul Marsh και Mike Staunton εκτιμούν ότι η «φούσκα dotcom» που ξεκίνησε τον Μάρτιο του 2000 προκάλεσε στους επενδυτές στο Ηνωμένο Βασίλειο πραγματική ζημία ύψους 49%.

Χρειάστηκε να φτάσει Οκτώβριος του 2006 για να ανακτήσουν τις απώλειές τους. Στη συνέχεια, μεταξύ Ιουνίου 2007 και Μαρτίου 2009, μετά τη φούσκα πιστώσεων και τη μεγάλη χρηματοπιστωτική κρίση, οι μετοχές στο ΗΒ έπεσαν ξανά κατά 47% σε πραγματικούς όρους.

Ωστόσο, αυτή η διδακτική εμπειρία φαίνεται σήμερα να έχει περάσει στο περιθώριο.

Αυτό που επικρατεί πλέον είναι ένας άλλου τύπου φόβος: ο φόβος ότι θα μείνει κανείς πίσω — ή αλλιώς Fomo (Fear of Missing Out).

Όταν εμφανίστηκε για πρώτη φορά στα μέσα της δεκαετίας του 2000, ο όρος Fomo χρησιμοποιήθηκε από κλινικούς ψυχολόγους για να περιγράψει κάτι που συνέβαινε στα μέσα κοινωνικής δικτύωσης: οι νέοι, βομβαρδισμένοι με εικόνες από τις επιτυχίες των συνομηλίκων τους, άρχισαν να αγχώνονται ότι οι άλλοι περνούσαν καλύτερα.

Η κλινική προσέγγιση του Fomo, με την έμφαση στη «κοινωνική μετάδοση», μεταφέρεται εύκολα στο χρηματιστηριακό πλαίσιο.

Στην πραγματικότητα, η οικονομική ιστορία είναι γεμάτη παραδείγματα ακριβώς αυτού του είδους φόβου – με πιο χαρακτηριστική περίπτωση τον Ισαάκ Νεύτωνα, τον μεγάλο αστρονόμο, φυσικό και Διευθυντή του Νομισματοκοπείου, κατά τη διάρκεια της φούσκας της Εταιρείας της Νότιας Θάλασσας (South Sea Bubble).

Ο ιστορικός της Οικονομίας Charles Kindleberger περιγράφει στο βιβλίο του Manias, Panics and Crashes πώς ο Νεύτωνας πούλησε τις μετοχές του στην εταιρεία με κέρδος 100% —7.000 λίρες— για να παρασυρθεί λίγους μήνες αργότερα από την γενικευμένη υστερία, παρακολουθώντας τα εντυπωσιακά κέρδη των άλλων. Επανήλθε στην αγορά στην κορυφή, με μεγαλύτερο ποσό, και τελικά έχασε 20.000 λίρες, ποσό που αντιστοιχεί σήμερα σε περίπου 3,6 εκατ. λίρες.

Υπάρχουν πλέον ενδείξεις ότι το διανοητικό κλίμα γύρω από τον κίνδυνο αλλάζει. Αυτό αντανακλάται σε πρόσφατη μελέτη των Rob Arnott και Edward McQuarrie, η οποία παρουσιάζει εμπειρικά στοιχεία που δείχνουν ότι ο κίνδυνος από μόνος του δεν αρκεί για να αποτυπώσει την πολυπλοκότητα των ανθρώπινων συναισθημάτων στις αγορές, και ότι η απόδοση σχετίζεται αδύναμα – και σε κάποιες περιπτώσεις καθόλου – με τον κίνδυνο.

Σε μια φιλόδοξη προσπάθεια αντικατάστασης της θεωρίας του κινδύνου με τη θεωρία του φόβου, προτείνουν ότι ο φόβος απώλειας (Fol — Fear of Loss) και ο φόβος ότι θα μείνει κανείς πίσω (Fomo) είναι τα βασικά συναισθηματικά κίνητρα της επενδυτικής συμπεριφοράς.

Η σκέψη τους ελαχιστοποιεί επίσης τον ρόλο της απληστίας, κάτι που θα συμφωνούσε με τον εκλιπόντα εταίρο του Warren Buffett, Charlie Munger, ο οποίος κάποτε σχολίασε σε ύφος Fomo: «Ο κόσμος δεν κινείται από την απληστία. Κινείται από τη ζήλια».

Η μελέτη υποστηρίζει, μεταξύ άλλων, ότι ο φόβος είναι κατάλληλη αντίδραση όταν οι επενδυτές αντιμετωπίζουν ριζική αβεβαιότητα, και όχι την προβλέψιμη αβεβαιότητα που μπορεί να ποσοτικοποιηθεί με μετρικές όπως η τυπική απόκλιση.

Αυτός ο φόβος, σύμφωνα με τους Arnott και McQuarrie, γίνεται αισθητός όταν επικρατεί το αφήγημα της επαναστατικής αλλαγής, όπως συνέβη με το dotcom και την τεχνητή νοημοσύνη.

Μετοχές με χαμηλούς πολλαπλασιαστές αποτίμησης και μικρή κεφαλαιοποίηση μπορεί να απορρίπτονται ακόμη από επενδυτές που φοβούνται ότι χάνουν την ευκαιρία να συμμετάσχουν σε μια φαινομενικά ασφαλή, υπερκαινοτόμα επένδυση.

Αξίζει να σημειωθεί ότι όσοι υποκύπτουν στο Fomo δεν είναι κατ’ ανάγκη ανόητοι. Ένας παράγοντας που μπορεί να προκαλέσει το σύνδρομο είναι η ανησυχία ότι το παράθυρο ευκαιρίας στις αγορές κλείνει, περιορίζοντας τις επικερδείς επενδυτικές δυνατότητες.

Ας πάρουμε για παράδειγμα τις ιδιωτικές αγορές. Η Oaktree Capital Management του Howard Marks υιοθέτησε μετά την κρίση ένα επιχειρηματικό μοντέλο βασισμένο στην αποδοχή και διαχείριση πιστωτικού κινδύνου στις ιδιωτικές αγορές, κατά την περίοδο των εξαιρετικά χαμηλών επιτοκίων.

Μέρος της λογικής ήταν ότι, όταν το λιανικό κεφάλαιο συμβάλλει σημαντικά στην άνοδο των τιμών στις δημόσιες αγορές, οι αποδόσεις αυτών των περιουσιακών στοιχείων δέχονται πιέσεις.

Έτσι, ένα από τα πλεονεκτήματα της Oaktree στην ιδιωτική πίστη ήταν ότι τα αμοιβαία κεφάλαια και τα ETF είτε δεν συμμετείχαν είτε συμμετείχαν ελάχιστα στις συγκεκριμένες αγορές, αφήνοντας ένα ελκυστικό «ασφάλιστρο ρευστότητας» για να αποκομιστεί από ειδικούς επενδυτές.

Αυτό όμως έχει πλέον αλλάξει.

Οι μεγάλοι διεθνείς διαχειριστές κεφαλαίων διοχετεύουν μαζικά λιανικά κεφάλαια σε συλλογικά επενδυτικά οχήματα ιδιωτικών αγορών, κάτι που σημαίνει ότι το παράθυρο για την απόκτηση αυτών των αποδόσεων περιορίζεται αισθητά, είτε πρόκειται για private equity είτε για private credit.

Ριψοκίνδυνες επενδύσεις

Αυτό αντανακλά με ενδιαφέρον τις πρωτοβουλίες της Βρετανίδας υπουργού Οικονομικών Rachel Reeves να ασκήσει πιέσεις στα βρετανικά συνταξιοδοτικά ταμεία ώστε να αυξήσουν την έκθεσή τους σε πιο ριψοκίνδυνες, μη ρευστές ιδιωτικές αγορές.

Όπως το έθεσε ο Howard Marks, συχνά ακούμε ότι οι πιο ριψοκίνδυνες επενδύσεις έχουν υψηλότερες αποδόσεις και πως, αν θέλεις να κερδίσεις περισσότερα, πρέπει να πάρεις μεγαλύτερο ρίσκο.

Ωστόσο, και οι δύο διατυπώσεις είναι προβληματικές, διότι αν οι πιο ριψοκίνδυνες επενδύσεις μπορούσαν αξιόπιστα να αποφέρουν υψηλότερες αποδόσεις, τότε δεν θα ήταν ριψοκίνδυνες.

Ιδού, με λίγα λόγια, ένα εντυπωσιακό παράδειγμα κυβερνητικής ενθάρρυνσης για επενδύσεις με προκυκλικό χαρακτήρα, ακριβώς τη στιγμή που το –υποτιθέμενα ελκυστικό– premium μη ρευστότητας έχει ήδη αρχίσει να συρρικνώνεται.

Η πιο εκρηκτική σημερινή εκδήλωση του φαινομένου Fomo (φόβος ότι χάνεις ευκαιρίες) σχετίζεται με ένα ακόμη παράθυρο ευκαιρίας που κλείνει.

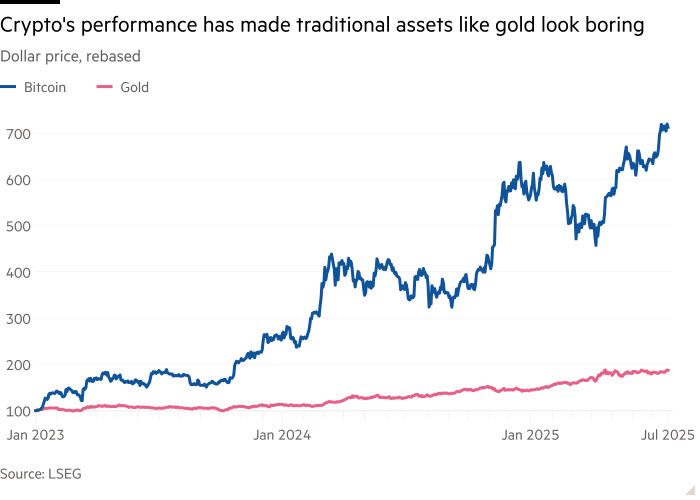

Η αξία των παγκόσμιων crypto assets έφτασε τα 4 τρισεκατομμύρια δολάρια για πρώτη φορά αυτόν τον μήνα, καθώς οι κερδοσκόποι προεξοφλούν μαζικές εισροές κεφαλαίων στον κλάδο, μετά τη θέσπιση νέας νομοθεσίας για τα ψηφιακά περιουσιακά στοιχεία στις ΗΠΑ. Αυτός ο αριθμός, ξανά.

Το επίτευγμα των κρυπτονομισμάτων είναι εντυπωσιακό, δεδομένου ότι στερούνται εσωτερικής αξίας και η συμβολή τους στην παραγωγική οικονομία είναι ελάχιστη σε σύγκριση με εταιρείες όπως η Nvidia.

Η βασική τους χρησιμότητα φαίνεται να είναι η διευκόλυνση πληρωμών από εγκληματίες και απατεώνες, ενώ ταυτόχρονα ικανοποιούν τα ένστικτα των πιο τολμηρών κερδοσκόπων.

Είναι αξιοσημείωτο ότι η απόδοση των κρυπτονομισμάτων έχει κάνει ακόμη και τον χρυσό –την παραδοσιακή, αν και ευμετάβλητη, καταφυγή για τα ανήσυχα κεφάλαια σε καιρούς αναταραχής– να μοιάζει βαρετός.

Μα, θα πείτε, η επίσημη σφραγίδα των ΗΠΑ και η δέσμευση του Trump να δημιουργήσει ένα στρατηγικό εθνικό απόθεμα σε bitcoin δεν θα έπρεπε να προσφέρει στήριξη σε αυτό το κατά τα άλλα εύθραυστο περιουσιακό στοιχείο;

Όχι, αν η ιστορία αποτελεί οδηγό.

Η μεγάλη φούσκα του Μισισιπή τον 18ο αιώνα, που ξεκίνησε από τον Σκοτσέζο οικονομολόγο και τυχοδιώκτη John Law, βασίστηκε σε αποκλειστικά δικαιώματα εκμετάλλευσης εδαφών στη Λουιζιάνα (τότε γαλλική αποικία), καθώς και μονοπωλιακά προνόμια στο εμπόριο καπνού και σκλάβων.

Η εταιρεία του Law ανέλαβε ακόμη και την είσπραξη φόρων και την έκδοση νομίσματος, με την υποστήριξη του αντιβασιλέα της Γαλλίας, δούκα της Ορλεάνης.

Το φαινόμενο Fomo τροφοδότησε τη φούσκα, μέχρι που όλο το οικοδόμημα κατέρρευσε θεαματικά το 1720, εν μέσω έξαρσης πληθωρισμού και εκτίναξης του δημόσιου χρέους.

Οι υποστηρικτές των κρυπτονομισμάτων υποστηρίζουν ότι η εκδοχή των stablecoins είναι πλέον κατάλληλη για ένταξη σε βασικά επενδυτικά χαρτοφυλάκια, διότι –πέρα από το νέο νομικό πλαίσιο– υποστηρίζεται από «πραγματική» αξία, όπως καταθέσεις σε τράπεζες, αμερικανικά κρατικά ομόλογα και εταιρικά ομόλογα ή δάνεια.

Ωστόσο, η αξία αυτών των υποστηρικτικών περιουσιακών στοιχείων μπορεί να μεταβάλλεται.

Και όπως επισημαίνουν οι οικονομολόγοι Yiming Ma, Yao Zeng και Anthony Lee Zhang σε πρόσφατη μελέτη του Πανεπιστημίου του Σικάγου, τα stablecoins είναι ευάλωτα σε μαζικές αναλήψεις –παρόμοιες με bank runs– επειδή κατέχουν μη ρευστά περιουσιακά στοιχεία ενώ υπόσχονται σταθερή αξία εξαργύρωσης.

Ο έμπειρος παρατηρητής των αγορών και πρώην trader ομολόγων Antony Peters προειδοποιεί να μην αγνοούμε την παλιά ρήση της City του Λονδίνου, σύμφωνα με την οποία οι επενδυτές δεν πρέπει ποτέ να ξεχνούν ότι η πόρτα με την ένδειξη «Είσοδος» είναι πάντα μεγαλύτερη από εκείνη με την ένδειξη «Έξοδος» – και ότι αυτή η δυσαναλογία αντανακλάται στη δελεαστικότητα της υποσχόμενης απόδοσης της επένδυσης. Πολύ σωστά.

Τι πρέπει, λοιπόν, να κάνουν οι επενδυτές για να αντιμετωπίσουν αυτά τα συντριπτικά ένστικτα φόβου;

Πρώτον, να εντοπίσουν πού ακριβώς βρισκόμαστε στο επαναλαμβανόμενο εκκρεμές μεταξύ Fol (φόβος απωλειών) και Fomo (φόβος ότι χάνεις ευκαιρίες) και ποιοι είναι οι κίνδυνοι μιας μελλοντικής απότομης μετάβασης από το Fomo στο Fol.

Εν προκειμένω αξίζει να ειπωθεί πως, ενώ αναπόφευκτα θα προκύψει κάποια στιγμή μια χρηματοπιστωτική κρίση, δεν είναι απαραίτητα άμεση.

Το πρόβλημα είναι ότι, με τις σημερινές υπερβολικές αποτιμήσεις, οι επενδυτές αναλαμβάνουν επίπεδα ρίσκου που δεν αντισταθμίζονται από ανάλογα υψηλό risk premium.

Αυτό σημαίνει ότι η διαφοροποίηση χαρτοφυλακίου είναι κρίσιμη και υπάρχει ισχυρό επιχείρημα υπέρ της αύξησης της έκθεσης σε «βαρετά» περιουσιακά στοιχεία – κυρίως σε μετρητά, τα οποία πλέον προσφέρουν πραγματικό εισόδημα αν ληφθεί υπόψη ο πληθωρισμός. Αφήστε, όμως, τους τρελούς τζογαδόρους, τους νομιμοποιητές παράνομων κεφαλαίων και τους απατεώνες να διαφοροποιηθούν στα crypto. Ναι, ίσως χάσετε κάποιες αποδόσεις για ένα διάστημα μέσα στο σημερινό παραλήρημα υπέρ των crypto.

Αλλά σε εύθετο χρόνο, οι απώλειες στα κρυπτονομίσματα θα είναι συντριπτικές.

www.bankingnews.gr

Η υπερβολική ρύθμιση είναι «ένα πόδι στον λαιμό των επιχειρήσεων που πνίγει την επιχειρηματικότητα και την καινοτομία, οι οποίες αποτελούν το οξυγόνο της οικονομικής ανάπτυξης, δήλωσε πρόσφατα στην ομιλία της στο Mansion House η υπουργός Οικονομικών της Μεγάλης Βρετανίας.

Το εκκρεμές έχει κλίνει υπερβολικά προς την καταστολή του ρίσκου.

Πρόσφατα μπορούσε κανείς σχεδόν να δει την ενόχληση στο πρόσωπο του Andrew Bailey, του Διοικητή της Τράπεζας της Αγγλίας.

Σε δηλώσεις του την περασμένη εβδομάδα σε βουλευτές, επιβεβαίωσε ότι πέρα από κάποιες ελάσσονες και ασήμαντες προσαρμογές, είναι αποφασισμένος να μην ξηλωθούν οι ρυθμιστικές μεταρρυθμίσεις που θεσπίστηκαν μετά την παγκόσμια χρηματοπιστωτική κρίση.

Και έχει απόλυτο δίκιο να ανησυχεί. Σχεδόν όλες οι μεγάλες χρηματοπιστωτικές κρίσεις συνδέονται στενά με την απορρύθμιση και τη «χρηματοπιστωτική καινοτομία» που αναπόφευκτα τη συνοδεύει.

Αρκεί να δούμε τους περιορισμούς της εποχής της Μεγάλης Ύφεσης στις ΗΠΑ μέσω του νόμου Glass-Steagall, ο οποίος επέβαλε διαχωρισμό μεταξύ επενδυτικής και εμπορικής τραπεζικής.

Όσο ίσχυαν αυτοί οι περιορισμοί, δεν υπήρξε καμία κρίση συστημικής σημασίας.

Όταν όμως, γύρω στο 2000, ο νόμος καταργήθηκε, μέσα σε λιγότερο από μία δεκαετία ο χρηματοπιστωτικός τομέας είχε ανατινάξει ξανά την παγκόσμια οικονομία.

Είναι πράγματι συζητήσιμο κατά πόσον η κατάργηση του Glass-Steagall από μόνη της οδήγησε στην κρίση.

Ωστόσο, αποτέλεσε σύμβολο ενός ευρύτερου κύματος απορρύθμισης που καλλιέργησε προϊόντα όπως οι «τιτλοποιήσεις χρέους» (CDOs), που κυριάρχησαν στην επερχόμενη φούσκα του δανεισμού.

Αυτά τα φαινόμενα είναι κυκλικά – και αν και η ιστορία δεν επαναλαμβάνεται ποτέ ακριβώς με τον ίδιο τρόπο, οι ΗΠΑ γκρεμίζουν για άλλη μια φορά τις δομές που κρατούν υπό έλεγχο το χρηματοπιστωτικό σύστημα.

Θα μπορούσαμε να το αποκαλέσουμε «απορύθμιση» 2.0.

Όπως συμβαίνει και σε τόσους άλλους τομείς, ο μεγάλος παράγοντας αλλαγής είναι η τεχνολογία.

Ο κίνδυνος είναι να παγιδευτούμε σε μια αδιέξοδη λογική, με μια ρυθμιστική προσέγγιση που κοιτάζει πίσω —σε μια παρωχημένη εποχή καταστροφών— αντί να κοιτάζουμε μπροστά, προς τη μεταμορφωτική δύναμη των νέων τεχνολογιών.

Μια αναλογική λύση για μια ψηφιακή εποχή είναι ακριβώς αυτό που δεν χρειαζόμαστε.

Όπως συνηθίζει, η ΕΕ ήταν η πρώτη που έσπευσε να ρυθμίσει τις αιχμές του fintech, με την αποκαλούμενη οδηγία «Markets in Crypto Assets» (MiCA).

Πρόκειται ουσιαστικά για μια ακόμα απόπειρα να προβλεφθούν οι κίνδυνοι προτού καν εμφανιστούν – και γι’ αυτό λειτουργεί ως σημαντικό εμπόδιο στην καινοτομία.

Ψηφιακό χρήμα

Στην καρδιά του βρίσκεται η ίδια αρχή της προφύλαξης που διατρέχει μεγάλο μέρος του νομοθετικού πλαισίου της ΕΕ. Αν υπάρχει αμφιβολία, απλώς απαγόρευσέ το.

Τα ευρωπαϊκά σχέδια για το ψηφιακό χρήμα, όπως και αυτά της Κίνας, επικεντρώνονται έντονα στην κρατικιστική προσέγγιση ενός «ψηφιακού νομίσματος κεντρικής τράπεζας» – στην περίπτωση της Κίνας ένα ψηφιακό γιουάν και στην Ευρώπη ένα ψηφιακό ευρώ, ελεγχόμενο και χρηματοδοτούμενο από την κεντρική τράπεζα.

Μετά την κατάρρευση της FTX και άλλα σκάνδαλα στον χώρο των cryptos, ίσως αυτή να ήταν και η προσέγγιση των ΗΠΑ.

Υπό τη διακυβέρνηση του Joe Biden, τα cryptos είχε καταστεί μια «βρώμικη» λέξη και ρυθμιζόταν σε σημείο σχεδόν εξαφάνισης.

Ώσπου ήρθε ο Trump με μια εντελώς διαφορετική, προσανατολισμένη στην αγορά προσέγγιση προς την αναπτυσσόμενη τεχνολογία, που θεωρητικά τουλάχιστον θα έπρεπε να επιτρέπει την άνθηση ιδιωτικά υποστηριζόμενων μορφών χρήματος.

Τα λεγόμενα stablecoins ήδη κατακτούν την αγορά πληρωμών, προσφέροντας σχεδόν μηδενικό κόστος και άμεσο διακανονισμό.

Ο πρόσφατος Νόμος Genius του Trump ανοίγει τις πύλες για την ανάπτυξη και εξάπλωσή τους.

Σύμφωνα με ορισμένες εκτιμήσεις, η αγορά ενδέχεται να εκτιναχθεί από περίπου 250 δισ. δολάρια (186 δισ. λίρες) σήμερα σε πάνω από 2 τρισ. μέσα σε δύο με τρία χρόνια.

Τα κίνητρα του Trump είναι τριπλά. Εν μέρει επειδή ο ίδιος και αρκετά ακόμη μέλη της κυβέρνησής του, όπως ο υπουργός Εμπορίου Howard Lutnick, έχουν προσωπικά συμφέροντα.

Αν το εγχείρημα πετύχει, τα διάφορα stablecoin projects τους θα αποκτήσουν τεράστια αξία.

Δεύτερον, πρόκειται για την υπεράσπιση της κεντρικής θέσης του δολαρίου στο διεθνές νομισματικό σύστημα από την πίεση της Κίνας και της Ευρώπης, που θα ήθελαν πολύ να πάρουν τη θέση του.

Αν τα stablecoins που βασίζονται στο δολάριο γίνουν το προτιμώμενο νόμισμα για διασυνοριακές πληρωμές, τότε αυτό προστατεύει εν μέρει και ίσως ενισχύει τη σημερινή κυρίαρχη θέση του δολαρίου στο διεθνές εμπόριο.

Τέλος –και εξίσου σημαντικό– επειδή κάθε stablecoin πρέπει να υποστηρίζεται δολάριο προς δολάριο με εξαιρετικά ασφαλή, υψηλής ρευστότητας περιουσιακά στοιχεία των ΗΠΑ, δημιουργείται μια νέα πηγή ζήτησης για τα αμερικανικά κρατικά ομόλογα (US Treasuries).

Η Ουάσινγκτον χρειάζεται κάθε δυνατή ενίσχυση σε αυτόν τον τομέα, καθώς τα συνεχιζόμενα δημοσιονομικά ελλείμματα απαιτούν την έκδοση χρέους σε επίπεδα-ρεκόρ για πολύ καιρό ακόμη.

Ίσως να είναι κάπως άδικο να πει κανείς ότι η Τράπεζα της Αγγλίας πιάστηκε στον ύπνο όσο όλα αυτά συνέβαιναν.

Αλλά, όπως και οι υπόλοιποι, αιφνιδιάστηκε από τον ενθουσιασμό και την ταχύτητα με την οποία ο Trump αγκάλιασε την επανάσταση των cryptos.

Πριν από μόλις τέσσερα χρόνια, ο Trump χαρακτήριζε το Bitcoin ως «απάτη εις βάρος του δολαρίου».

Αλλά τα stablecoins δεν είναι το ίδιο με τα καθαρά cryptos Εν πάση περιπτώσει, οι απόψεις του Trump έχουν αλλάξει ριζικά τα τελευταία χρόνια.

Σήμερα βλέπει τα stablecoins όχι ως ανταγωνιστές του δολαρίου, αλλά ως μέσο περαιτέρω διεθνοποίησής του.

Χωρίς ένα σταθερό ρυθμιστικό πλαίσιο, οι τράπεζες διστάζουν να επενδύσουν στις υποδομές που απαιτούνται για να ενσωματωθούν στο νομισματικό σύστημα.

Είναι προφανώς επιθυμητό – για να μην πούμε απολύτως απαραίτητο – η ΕΚΤ, η Fed και η Τράπεζα της Αγγλίας να λάβουν μέτρα ώστε να διασφαλίσουν την αξιοπιστία οποιουδήποτε νέου stablecoin: να ισχύει δηλαδή πως μια νόμισμα ισούται με ένα ευρώ, και να μην αποτελέσουν αυτά μια «ανοιχτή πόρτα» στο ξέπλυμα χρήματος και άλλες σκοτεινές δραστηριότητες.

Πρέπει επίσης να διασφαλιστεί πως δεν αποτελούν απειλή για τη χρηματοπιστωτική σταθερότητα.

Κι όμως, οι παράγοντες του κλάδου παραπονιούνται για μια προσέγγιση υπερβολικά περίπλοκη και δαπανηρή ώστε να εμπνεύσει ενθουσιασμό, και φοβούνται ότι το επίκεντρο του ενδιαφέροντος θα μετακινηθεί προς ανταγωνιστικά χρηματοοικονομικά κέντρα.

Η υπουργός Οικονομικών της Βρετανίας Reeves μιλάει υπέρ της απορρύθμισης στον χρηματοπιστωτικό τομέα και δείχνει διατεθειμένη να συνταχθεί περισσότερο με την αμερικανική παρά με την ευρωπαϊκή προσέγγιση. Αυτό είναι ενθαρρυντικό.

Όμως είναι έτοιμη να ανεχθεί τα αναπόφευκτα, τύπου Φαρ Ουέστ, διλήμματα που αυτό συνεπάγεται;

Και φυσικά, όλα αυτά δεν σημαίνουν απολύτως τίποτα αν οι fintech πρωτοπόροι καταλήξουν να φορολογούνται μέχρι… τελικής εξόντωσης.

Αν αυτό είναι το μέλλον τους, τότε σίγουρα θα πάνε αλλού.

Είναι ο φόβος –όχι η απληστία– που κινεί την αγορά μετοχών…

Κατά τ' άλλα, η παγκόσμια επενδυτική κοινότητα μοιάζει παγιδευμένη σε έναν φαύλο κύκλο φόβου και παράνοιας, όπου η αγελαία συμπεριφορά, το FOMO και η ψευδαίσθηση αέναης ανόδου έχουν εκτοπίσει κάθε έννοια λογικής αποτίμησης, λέει σε άρθρο παρέμβασή του ο αναλυτής των Financial Times, John Plender…

Όπως επισημαίνει, τα χρηματιστήρια σκαρφαλώνουν σε νέα ιστορικά υψηλά, παρά τα πολλαπλά προειδοποιητικά σημάδια: από τη φούσκα της τεχνητής νοημοσύνης και την έκρηξη της κρυπτομανίας, μέχρι τον πληθωρισμό των private markets και την άνευ προηγουμένου μόχλευση του παγκόσμιου συστήματος.

Όλα θυμίζουν επικίνδυνα την ψυχολογική δυναμική που προηγήθηκε της κατάρρευσης της Lehman Brothers το 2008.

Ειδικότερα, σύμφωνα με τους FT, η συμπεριφορά των χρηματιστηρίων κατά τη διάρκεια αυτής της εξαιρετικά ασυνήθιστης χρονιάς πλησιάζει τον ορισμό της λέξης «αιώρηση» στο λεξικό.

Ο εμπορικός πόλεμος του Trump, τα διογκούμενα δημοσιονομικά ελλείμματα και το δημόσιο χρέος, οι διάχυτοι γεωπολιτικοί κίνδυνοι, η ριζική αποδόμηση της μεταπολεμικής διεθνούς τάξης, οι φθίνουσες προοπτικές παγκόσμιας ανάπτυξης — τίποτα απ’ αυτά δεν κατάφερε να ανακόψει τη «μαγική» ανάκαμψη που ακολούθησε τον αρχικό πανικό των επενδυτών τον Απρίλιο, όταν ο Donald Trump προχώρησε στις αλλοπρόσαλλες εμπορικές απειλές με δασμούς που ενεργοποιούνται και απενεργοποιούνται χωρίς προειδοποίηση.

Χρησιμοποιώντας ως μέτρο αξιολόγησης αυτό που ο επενδυτικός θρύλος Warren Buffett θεωρεί ως τον πιο αξιόπιστο δείκτη αποτίμησης, δηλαδή τη συνολική χρηματιστηριακή κεφαλαιοποίηση σε σχέση με το ΑΕΠ, οι αμερικανικές μετοχές βρίσκονται σε ιστορικά υψηλά επίπεδα.

Η βρετανική αγορά υστερεί σε αυτό το ποσοστό σε σχέση με τις ΗΠΑ, ωστόσο ο δείκτης FTSE 100 κινήθηκε και αυτός σε ιστορικά υψηλά επίπεδα, ενώ και οι αγορές των υπόλοιπων ανεπτυγμένων χωρών επέδειξαν απρόσμενη ανθεκτικότητα.

Μπροστά σε μια ακόμη προθεσμία για την επιβολή νέων δασμών από τον Trump, την 1η Αυγούστου, οι «ψημένα» από τις μάχες χρηματιστήρια φαίνεται να είναι περισσότερο επιρρεπή σε έναν ήπιο «πονοκέφαλο» παρά σε ολοκληρωτική κατάρρευση μπροστά σε αυτή τη νέα δοκιμασία νεύρων.

Πώς μπορούμε λοιπόν να εξηγήσουμε τη διαρκώς αυξανόμενη αδιαφορία των επενδυτών φέτος απέναντι σε αντίθετους ανέμους έντασης 12 μποφόρ;

Σε ένα πρώτο επίπεδο, αυτή η «πρόκληση στη βαρύτητα» μπορεί να αποδοθεί στο λεγόμενο φαινόμενο «Taco» —συντομογραφία του Trump Always Chickens Out (Ο Trump πάντα το βάζει στα πόδια)— έναν έξυπνο όρο που εισήγαγε ο Rob Armstrong των Financial Times για να περιγράψει την τάση των επενδυτών να αγνοούν τις απειλές για δασμούς, θεωρώντας ότι στο τέλος δεν θα εφαρμοστούν ποτέ.

Σε βαθύτερο όμως επίπεδο, οι αγορές είναι προσηλωμένες στο επόμενο στάδιο της ψηφιακής επανάστασης.

Κανείς δεν γνωρίζει με βεβαιότητα πώς η τεχνητή νοημοσύνη θα αλλάξει τον κόσμο, αλλά υπάρχει μια ευρέως διαδεδομένη αντίληψη ότι πρόκειται να μεταμορφώσει πλήρως τη λειτουργία της εργασίας και του κεφαλαίου, να επαναπροσδιορίσει τη φύση της εργασίας και ακόμη και να αναθεωρήσει το τι σημαίνει να είναι κανείς άνθρωπος — παρέχοντας έτσι ένα ασύλληπτο «καύσιμο πυραύλων» για την κερδοφορία των επιχειρήσεων και τις αποτιμήσεις των μετοχών.

Ή τουλάχιστον έτσι πιστεύουν οι τεχνο-αισιόδοξοι, παραβλέποντας τις ενδεχομένως τρομακτικές οικονομικές συνέπειες.

Όλα αυτά θυμίζουν τα πρώιμα στάδια μιας φούσκας, όπως περιγράφονται στο ιστορικό έργο Extraordinary Popular Delusions & The Madness of Crowds του συγγραφέα του 19ου αιώνα, Charles McKay.

Η υπέρμετρη αισιοδοξία για επαναστατικές αλλαγές οδηγεί σε υπερβολικό ρίσκο και δανεισμό, καθώς η αγελαία συμπεριφορά ενισχύει την ανοδική δυναμική των χρηματιστηρίων.

Πράγματι, η πρόσφατη ευφορία στις αγορές έχει τροφοδοτηθεί από μανιώδεις αγορές αμερικανικών τεχνολογικών μετοχών, οι οποίες, μεταξύ άλλων, ώθησαν τη χρηματιστηριακή αξία του κατασκευαστή τσιπ Nvidia στα 4 τρισ. δολ.

Η φούσκα είναι παντού. Η υπερβάλλουσα ρευστότητα στο σύστημα έχει γεννήσει φρενήρη κερδοσκοπία σε κρυπτονομίσματα και αυξανόμενη χρήση τους ως ενέχυρων για δανεισμό και πολλά άλλα.

Την ίδια στιγμή, εταιρείες, συμπεριλαμβανομένης της εταιρείας μέσων ενημέρωσης της οικογένειας Trump, συγκεντρώνουν κρυπτονομίσματα, με στόχο να εκμεταλλευτούν την υπόσχεση του πρώην προέδρου να καταστήσει τις ΗΠΑ την «παγκόσμια πρωτεύουσα των κρυπτονομισμάτων» και να αποκομίσουν κέρδη από την ευρύτερη αποδοχή αυτού του εξαιρετικά κερδοσκοπικού εναλλακτικού περιουσιακού στοιχείου.

Αξίζει να σημειωθεί επίσης ότι η Mira Murati, πρώην Chief Technology Officer της OpenAI, συγκέντρωσε μεγάλα ποσά για την Thinking Machines Lab, μια startup τεχνητής νοημοσύνης η οποία αποκαλύπτει ελάχιστα για το αντικείμενο στο οποίο εργάζεται.

Αυτό θυμίζει έντονα την περιβόητη έκδοση μετοχών κατά την περίοδο της «φούσκας» του 18ου αιώνα που περιγράφει ο Charles Mackay, το ενημερωτικό δελτίο της οποίας διακήρυττε: «Μια εταιρεία για την υλοποίηση μιας επιχείρησης μεγάλου οφέλους, αλλά κανείς δεν θα ξέρει ποια είναι».

Η περιγραφή αυτή θα μπορούσε κάλλιστα να ισχύει και για το φαινόμενο των Spac (ειδικών εταιρειών εξαγοράς), όπου δημιουργούνται εταιρείες με μοναδικό σκοπό τη συγκέντρωση κεφαλαίων μέσω αρχικών δημόσιων προσφορών (IPO) προκειμένου να εξαγοράσουν κάποια άγνωστη, εισηγμένη ήδη, εταιρεία.

Η εταιρεία μέσων του Trump εισήχθη στην αγορά μέσω αυτής της μεθόδου, κατά την περίοδο άνθησης των Spac.

Όλα αυτά καθιστούν άνευ ουσίας την παραδοσιακή υπόθεση των οικονομικών συγγραμμάτων περί «αποτελεσματικής αγοράς», σύμφωνα με την οποία η αγορά αποτιμά πάντα σωστά τα assets.

Πιο πειστικά, οι οικονομολόγοι προσπαθούν να ερμηνεύσουν τέτοιες κερδοσκοπικές συμπεριφορές συνδέοντας τις τιμές των περιουσιακών στοιχείων με τον κίνδυνο, τον οποίο ταυτίζουν με τη μεταβλητότητα.

Ωστόσο, αυτός ο ορισμός του κινδύνου δεν είναι ιδιαίτερα χρήσιμος για τους απλούς επενδυτές. Ίσως η παλιά ρήση της Wall Street ότι «οι αγορές κινούνται από τον φόβο και την απληστία» να είναι πιο κοντά στην αλήθεια — τουλάχιστον όσον αφορά τον φόβο.

Το σκάσιμο μιας φούσκας

Όπως το έθεσε ο Howard Marks, συνιδρυτής της Oaktree Capital Management: «Δεν νομίζω ότι οι περισσότεροι επενδυτές φοβούνται τη μεταβλητότητα.

Στην πραγματικότητα, δεν έχω ακούσει ποτέ κάποιον να λέει “η δυνητική απόδοση δεν είναι αρκετά υψηλή για να δικαιολογεί όλη αυτήν τη μεταβλητότητα”.

Αυτό που φοβούνται είναι η πιθανότητα μιας μόνιμης απώλειας».

Μετά το σκάσιμο μιας φούσκας, οι απώλειες μπορεί να είναι τρομακτικές.

Στην τελευταία ετήσια έκθεση αποδόσεων επενδύσεων της UBS, οι Elroy Dimson, Paul Marsh και Mike Staunton εκτιμούν ότι η «φούσκα dotcom» που ξεκίνησε τον Μάρτιο του 2000 προκάλεσε στους επενδυτές στο Ηνωμένο Βασίλειο πραγματική ζημία ύψους 49%.

Χρειάστηκε να φτάσει Οκτώβριος του 2006 για να ανακτήσουν τις απώλειές τους. Στη συνέχεια, μεταξύ Ιουνίου 2007 και Μαρτίου 2009, μετά τη φούσκα πιστώσεων και τη μεγάλη χρηματοπιστωτική κρίση, οι μετοχές στο ΗΒ έπεσαν ξανά κατά 47% σε πραγματικούς όρους.

Ωστόσο, αυτή η διδακτική εμπειρία φαίνεται σήμερα να έχει περάσει στο περιθώριο.

Αυτό που επικρατεί πλέον είναι ένας άλλου τύπου φόβος: ο φόβος ότι θα μείνει κανείς πίσω — ή αλλιώς Fomo (Fear of Missing Out).

Όταν εμφανίστηκε για πρώτη φορά στα μέσα της δεκαετίας του 2000, ο όρος Fomo χρησιμοποιήθηκε από κλινικούς ψυχολόγους για να περιγράψει κάτι που συνέβαινε στα μέσα κοινωνικής δικτύωσης: οι νέοι, βομβαρδισμένοι με εικόνες από τις επιτυχίες των συνομηλίκων τους, άρχισαν να αγχώνονται ότι οι άλλοι περνούσαν καλύτερα.

Η κλινική προσέγγιση του Fomo, με την έμφαση στη «κοινωνική μετάδοση», μεταφέρεται εύκολα στο χρηματιστηριακό πλαίσιο.

Στην πραγματικότητα, η οικονομική ιστορία είναι γεμάτη παραδείγματα ακριβώς αυτού του είδους φόβου – με πιο χαρακτηριστική περίπτωση τον Ισαάκ Νεύτωνα, τον μεγάλο αστρονόμο, φυσικό και Διευθυντή του Νομισματοκοπείου, κατά τη διάρκεια της φούσκας της Εταιρείας της Νότιας Θάλασσας (South Sea Bubble).

Ο ιστορικός της Οικονομίας Charles Kindleberger περιγράφει στο βιβλίο του Manias, Panics and Crashes πώς ο Νεύτωνας πούλησε τις μετοχές του στην εταιρεία με κέρδος 100% —7.000 λίρες— για να παρασυρθεί λίγους μήνες αργότερα από την γενικευμένη υστερία, παρακολουθώντας τα εντυπωσιακά κέρδη των άλλων. Επανήλθε στην αγορά στην κορυφή, με μεγαλύτερο ποσό, και τελικά έχασε 20.000 λίρες, ποσό που αντιστοιχεί σήμερα σε περίπου 3,6 εκατ. λίρες.

Υπάρχουν πλέον ενδείξεις ότι το διανοητικό κλίμα γύρω από τον κίνδυνο αλλάζει. Αυτό αντανακλάται σε πρόσφατη μελέτη των Rob Arnott και Edward McQuarrie, η οποία παρουσιάζει εμπειρικά στοιχεία που δείχνουν ότι ο κίνδυνος από μόνος του δεν αρκεί για να αποτυπώσει την πολυπλοκότητα των ανθρώπινων συναισθημάτων στις αγορές, και ότι η απόδοση σχετίζεται αδύναμα – και σε κάποιες περιπτώσεις καθόλου – με τον κίνδυνο.

Σε μια φιλόδοξη προσπάθεια αντικατάστασης της θεωρίας του κινδύνου με τη θεωρία του φόβου, προτείνουν ότι ο φόβος απώλειας (Fol — Fear of Loss) και ο φόβος ότι θα μείνει κανείς πίσω (Fomo) είναι τα βασικά συναισθηματικά κίνητρα της επενδυτικής συμπεριφοράς.

Η σκέψη τους ελαχιστοποιεί επίσης τον ρόλο της απληστίας, κάτι που θα συμφωνούσε με τον εκλιπόντα εταίρο του Warren Buffett, Charlie Munger, ο οποίος κάποτε σχολίασε σε ύφος Fomo: «Ο κόσμος δεν κινείται από την απληστία. Κινείται από τη ζήλια».

Η μελέτη υποστηρίζει, μεταξύ άλλων, ότι ο φόβος είναι κατάλληλη αντίδραση όταν οι επενδυτές αντιμετωπίζουν ριζική αβεβαιότητα, και όχι την προβλέψιμη αβεβαιότητα που μπορεί να ποσοτικοποιηθεί με μετρικές όπως η τυπική απόκλιση.

Αυτός ο φόβος, σύμφωνα με τους Arnott και McQuarrie, γίνεται αισθητός όταν επικρατεί το αφήγημα της επαναστατικής αλλαγής, όπως συνέβη με το dotcom και την τεχνητή νοημοσύνη.

Μετοχές με χαμηλούς πολλαπλασιαστές αποτίμησης και μικρή κεφαλαιοποίηση μπορεί να απορρίπτονται ακόμη από επενδυτές που φοβούνται ότι χάνουν την ευκαιρία να συμμετάσχουν σε μια φαινομενικά ασφαλή, υπερκαινοτόμα επένδυση.

Αξίζει να σημειωθεί ότι όσοι υποκύπτουν στο Fomo δεν είναι κατ’ ανάγκη ανόητοι. Ένας παράγοντας που μπορεί να προκαλέσει το σύνδρομο είναι η ανησυχία ότι το παράθυρο ευκαιρίας στις αγορές κλείνει, περιορίζοντας τις επικερδείς επενδυτικές δυνατότητες.

Ας πάρουμε για παράδειγμα τις ιδιωτικές αγορές. Η Oaktree Capital Management του Howard Marks υιοθέτησε μετά την κρίση ένα επιχειρηματικό μοντέλο βασισμένο στην αποδοχή και διαχείριση πιστωτικού κινδύνου στις ιδιωτικές αγορές, κατά την περίοδο των εξαιρετικά χαμηλών επιτοκίων.

Μέρος της λογικής ήταν ότι, όταν το λιανικό κεφάλαιο συμβάλλει σημαντικά στην άνοδο των τιμών στις δημόσιες αγορές, οι αποδόσεις αυτών των περιουσιακών στοιχείων δέχονται πιέσεις.

Έτσι, ένα από τα πλεονεκτήματα της Oaktree στην ιδιωτική πίστη ήταν ότι τα αμοιβαία κεφάλαια και τα ETF είτε δεν συμμετείχαν είτε συμμετείχαν ελάχιστα στις συγκεκριμένες αγορές, αφήνοντας ένα ελκυστικό «ασφάλιστρο ρευστότητας» για να αποκομιστεί από ειδικούς επενδυτές.

Αυτό όμως έχει πλέον αλλάξει.

Οι μεγάλοι διεθνείς διαχειριστές κεφαλαίων διοχετεύουν μαζικά λιανικά κεφάλαια σε συλλογικά επενδυτικά οχήματα ιδιωτικών αγορών, κάτι που σημαίνει ότι το παράθυρο για την απόκτηση αυτών των αποδόσεων περιορίζεται αισθητά, είτε πρόκειται για private equity είτε για private credit.

Ριψοκίνδυνες επενδύσεις

Αυτό αντανακλά με ενδιαφέρον τις πρωτοβουλίες της Βρετανίδας υπουργού Οικονομικών Rachel Reeves να ασκήσει πιέσεις στα βρετανικά συνταξιοδοτικά ταμεία ώστε να αυξήσουν την έκθεσή τους σε πιο ριψοκίνδυνες, μη ρευστές ιδιωτικές αγορές.

Όπως το έθεσε ο Howard Marks, συχνά ακούμε ότι οι πιο ριψοκίνδυνες επενδύσεις έχουν υψηλότερες αποδόσεις και πως, αν θέλεις να κερδίσεις περισσότερα, πρέπει να πάρεις μεγαλύτερο ρίσκο.

Ωστόσο, και οι δύο διατυπώσεις είναι προβληματικές, διότι αν οι πιο ριψοκίνδυνες επενδύσεις μπορούσαν αξιόπιστα να αποφέρουν υψηλότερες αποδόσεις, τότε δεν θα ήταν ριψοκίνδυνες.

Ιδού, με λίγα λόγια, ένα εντυπωσιακό παράδειγμα κυβερνητικής ενθάρρυνσης για επενδύσεις με προκυκλικό χαρακτήρα, ακριβώς τη στιγμή που το –υποτιθέμενα ελκυστικό– premium μη ρευστότητας έχει ήδη αρχίσει να συρρικνώνεται.

Η πιο εκρηκτική σημερινή εκδήλωση του φαινομένου Fomo (φόβος ότι χάνεις ευκαιρίες) σχετίζεται με ένα ακόμη παράθυρο ευκαιρίας που κλείνει.

Η αξία των παγκόσμιων crypto assets έφτασε τα 4 τρισεκατομμύρια δολάρια για πρώτη φορά αυτόν τον μήνα, καθώς οι κερδοσκόποι προεξοφλούν μαζικές εισροές κεφαλαίων στον κλάδο, μετά τη θέσπιση νέας νομοθεσίας για τα ψηφιακά περιουσιακά στοιχεία στις ΗΠΑ. Αυτός ο αριθμός, ξανά.

Το επίτευγμα των κρυπτονομισμάτων είναι εντυπωσιακό, δεδομένου ότι στερούνται εσωτερικής αξίας και η συμβολή τους στην παραγωγική οικονομία είναι ελάχιστη σε σύγκριση με εταιρείες όπως η Nvidia.

Η βασική τους χρησιμότητα φαίνεται να είναι η διευκόλυνση πληρωμών από εγκληματίες και απατεώνες, ενώ ταυτόχρονα ικανοποιούν τα ένστικτα των πιο τολμηρών κερδοσκόπων.

Είναι αξιοσημείωτο ότι η απόδοση των κρυπτονομισμάτων έχει κάνει ακόμη και τον χρυσό –την παραδοσιακή, αν και ευμετάβλητη, καταφυγή για τα ανήσυχα κεφάλαια σε καιρούς αναταραχής– να μοιάζει βαρετός.

Μα, θα πείτε, η επίσημη σφραγίδα των ΗΠΑ και η δέσμευση του Trump να δημιουργήσει ένα στρατηγικό εθνικό απόθεμα σε bitcoin δεν θα έπρεπε να προσφέρει στήριξη σε αυτό το κατά τα άλλα εύθραυστο περιουσιακό στοιχείο;

Όχι, αν η ιστορία αποτελεί οδηγό.

Η μεγάλη φούσκα του Μισισιπή τον 18ο αιώνα, που ξεκίνησε από τον Σκοτσέζο οικονομολόγο και τυχοδιώκτη John Law, βασίστηκε σε αποκλειστικά δικαιώματα εκμετάλλευσης εδαφών στη Λουιζιάνα (τότε γαλλική αποικία), καθώς και μονοπωλιακά προνόμια στο εμπόριο καπνού και σκλάβων.

Η εταιρεία του Law ανέλαβε ακόμη και την είσπραξη φόρων και την έκδοση νομίσματος, με την υποστήριξη του αντιβασιλέα της Γαλλίας, δούκα της Ορλεάνης.

Το φαινόμενο Fomo τροφοδότησε τη φούσκα, μέχρι που όλο το οικοδόμημα κατέρρευσε θεαματικά το 1720, εν μέσω έξαρσης πληθωρισμού και εκτίναξης του δημόσιου χρέους.

Οι υποστηρικτές των κρυπτονομισμάτων υποστηρίζουν ότι η εκδοχή των stablecoins είναι πλέον κατάλληλη για ένταξη σε βασικά επενδυτικά χαρτοφυλάκια, διότι –πέρα από το νέο νομικό πλαίσιο– υποστηρίζεται από «πραγματική» αξία, όπως καταθέσεις σε τράπεζες, αμερικανικά κρατικά ομόλογα και εταιρικά ομόλογα ή δάνεια.

Ωστόσο, η αξία αυτών των υποστηρικτικών περιουσιακών στοιχείων μπορεί να μεταβάλλεται.

Και όπως επισημαίνουν οι οικονομολόγοι Yiming Ma, Yao Zeng και Anthony Lee Zhang σε πρόσφατη μελέτη του Πανεπιστημίου του Σικάγου, τα stablecoins είναι ευάλωτα σε μαζικές αναλήψεις –παρόμοιες με bank runs– επειδή κατέχουν μη ρευστά περιουσιακά στοιχεία ενώ υπόσχονται σταθερή αξία εξαργύρωσης.

Ο έμπειρος παρατηρητής των αγορών και πρώην trader ομολόγων Antony Peters προειδοποιεί να μην αγνοούμε την παλιά ρήση της City του Λονδίνου, σύμφωνα με την οποία οι επενδυτές δεν πρέπει ποτέ να ξεχνούν ότι η πόρτα με την ένδειξη «Είσοδος» είναι πάντα μεγαλύτερη από εκείνη με την ένδειξη «Έξοδος» – και ότι αυτή η δυσαναλογία αντανακλάται στη δελεαστικότητα της υποσχόμενης απόδοσης της επένδυσης. Πολύ σωστά.

Τι πρέπει, λοιπόν, να κάνουν οι επενδυτές για να αντιμετωπίσουν αυτά τα συντριπτικά ένστικτα φόβου;

Πρώτον, να εντοπίσουν πού ακριβώς βρισκόμαστε στο επαναλαμβανόμενο εκκρεμές μεταξύ Fol (φόβος απωλειών) και Fomo (φόβος ότι χάνεις ευκαιρίες) και ποιοι είναι οι κίνδυνοι μιας μελλοντικής απότομης μετάβασης από το Fomo στο Fol.

Εν προκειμένω αξίζει να ειπωθεί πως, ενώ αναπόφευκτα θα προκύψει κάποια στιγμή μια χρηματοπιστωτική κρίση, δεν είναι απαραίτητα άμεση.

Το πρόβλημα είναι ότι, με τις σημερινές υπερβολικές αποτιμήσεις, οι επενδυτές αναλαμβάνουν επίπεδα ρίσκου που δεν αντισταθμίζονται από ανάλογα υψηλό risk premium.

Αυτό σημαίνει ότι η διαφοροποίηση χαρτοφυλακίου είναι κρίσιμη και υπάρχει ισχυρό επιχείρημα υπέρ της αύξησης της έκθεσης σε «βαρετά» περιουσιακά στοιχεία – κυρίως σε μετρητά, τα οποία πλέον προσφέρουν πραγματικό εισόδημα αν ληφθεί υπόψη ο πληθωρισμός. Αφήστε, όμως, τους τρελούς τζογαδόρους, τους νομιμοποιητές παράνομων κεφαλαίων και τους απατεώνες να διαφοροποιηθούν στα crypto. Ναι, ίσως χάσετε κάποιες αποδόσεις για ένα διάστημα μέσα στο σημερινό παραλήρημα υπέρ των crypto.

Αλλά σε εύθετο χρόνο, οι απώλειες στα κρυπτονομίσματα θα είναι συντριπτικές.

www.bankingnews.gr

Σχόλια αναγνωστών