Τι θα συμβεί εάν οι κεντρικές τράπεζες αρχισουν να ξεπουλάνε χρυσό για να στηρίξουν τα νομίσματα;

Παρά το κυρίαρχο αφήγημα που διακινείται σε παγκόσμιο επίπεδο, οι νομισματικές εξελίξεις δεν δείχνουν τον δρόμο προς την «αποδολαριοποίηση».

Αυτό που λαμβάνει χώρα είναι μια ευρύτερη απώλεια εμπιστοσύνης στα νομίσματα fiat και στο δημόσιο χρέος των ανεπτυγμένων οικονομιών ως αποθεματικό στοιχείο για τις κεντρικές τράπεζες και τους θεσμικούς επενδυτές.

Ως συνέπεια της παραπάνω εξέλιξης, η θεμελιώδης διάβρωση της εμπιστοσύνης στη φερεγγυότητα των κρατικών εκδοτών χρέους των ανεπτυγμένων οικονομιών ενισχύει τη ζήτηση για χρυσό.

Ωστόσο, τα πρόσφατα δεδομένα δεν καταδεικνύουν διασταυρούμενη υποκατάσταση μεταξύ νομισμάτων fiat.

Ο κεντρικός ρόλος του δολαρίου στο διεθνές νομισματικό σύστημα παραμένει ακέραιος – και αυτό που αποτελεί μια εμπράγματη προοπτική είναι η διεύρυνση των συναλλαγών που γίνονται σε τοπικά νομίσματα – θα διαμορφωθούν νομισματικές περιοχές.

Και αυτό βέβαια θα επηρεάσει τη σύνθεση των συναλλαγματικών αποθεμάτων των τραπεζών.

Χρυσός έναντι χρέους: η καίρια μετατόπιση

Οι υποστηρικτές της Σύγχρονης Νομισματικής Θεωρίας (MMT) υποστηρίζουν ότι τα νομισματικά κυρίαρχα κράτη έχουν τη δυνατότητα να εκδίδουν απεριόριστο χρέος χωρίς πληθωριστικό κίνδυνο ή κίνδυνο για το αξιόχρεό τους.

Ωστόσο, η νομισματική κυριαρχία δεν είναι δεδομένη ούτε διαχρονικά εγγυημένη.

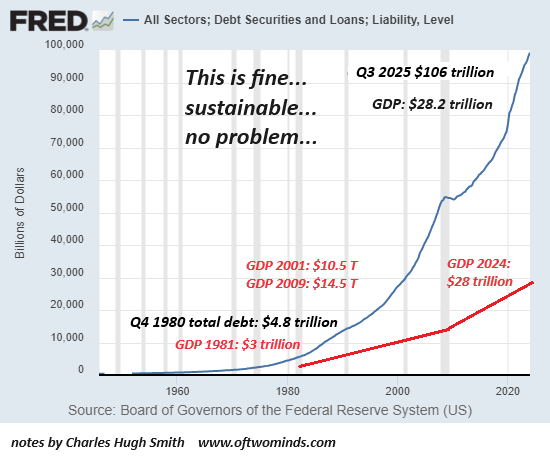

Οι κυβερνήσεις αντιμετωπίζουν τρία όρια κατά την έκδοση χρέους, πέραν των οποίων η εγχώρια και διεθνής εμπιστοσύνη αρχίζει να υποχωρεί.

Τα τρία αυτά όρια είναι:

1. Το οικονομικό όριο, όταν η αύξηση του δημόσιου χρέους οδηγεί σε στασιμότητα και επιβράδυνση της παραγωγικότητας.

2. Το δημοσιονομικό όριο, όταν οι δαπάνες για τόκους (τοκοχρεολύσια) και η συνολική επιβάρυνση από το χρέος ως ποσοστό του ΑΕΠ αυξάνονται παρά τη χαλαρή νομισματική πολιτική και την ενίσχυση των φορολογικών εσόδων.

3. Το πληθωριστικό όριο, όταν η απώλεια αγοραστικής δύναμης του νομίσματος καθίσταται σημαντική και επίμονη, διαβρώνοντας το βιοτικό επίπεδο των πολιτών.

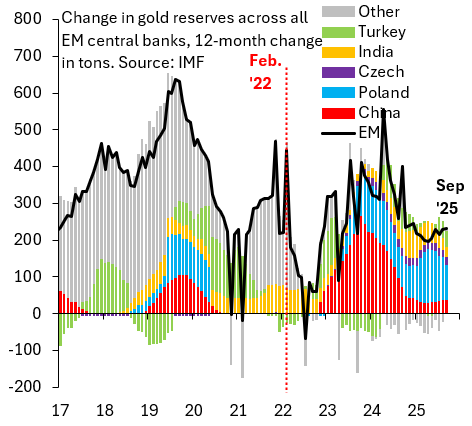

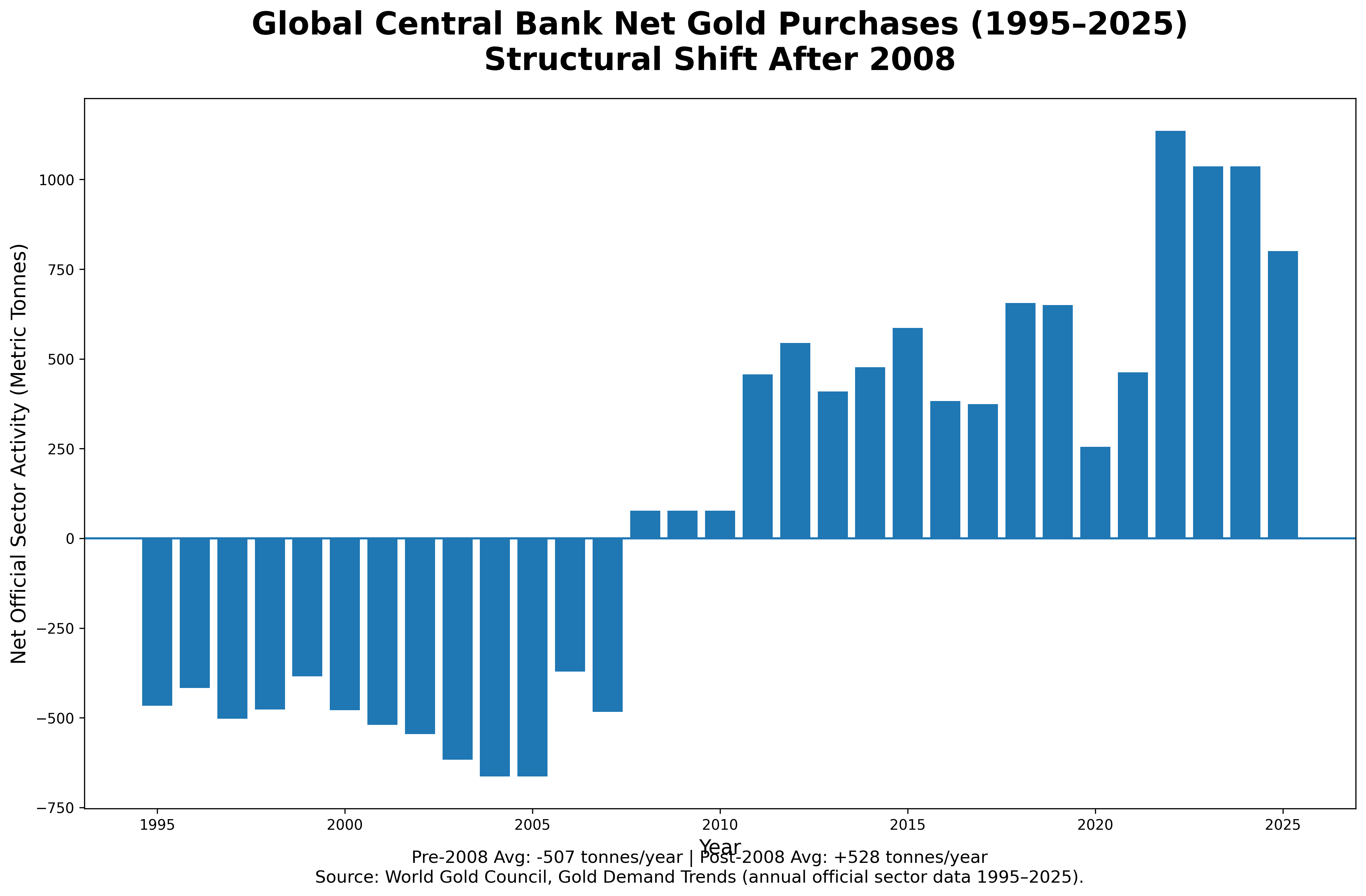

Τα τελευταία έτη, η σημαντικότερη τάση στα παγκόσμια συναλλαγματικά αποθέματα δεν είναι η μετακίνηση «εκτός του δολαριακού συστήματος», αλλά η ανακατανομή από κρατικά ομόλογα ανεπτυγμένων οικονομιών προς τον χρυσό — και σε πολύ μικρότερο βαθμό προς άλλα νομίσματα fiat.

Πολλοί αναλυτές αποδίδουν, όχι άδικα, τη στροφή αυτή στις κυρώσεις κατά της Ρωσίας.

Ωστόσο, η υπόθεση αυτή δεν φαίνεται επαρκώς πειστική, δεδομένου ότι μεγάλο μέρος των προσθηκών σε χρυσό πραγματοποιείται από χώρες που εφαρμόζουν τις εν λόγω κυρώσεις.

Το χρέος ως περιουσιακό στοιχείο

Η εικόνα είναι πιο σύνθετη: οι κεντρικές τράπεζες άρχισαν να απομακρύνονται από το δημόσιο χρέος ανεπτυγμένων χωρών ήδη από το 2021, όταν ο πληθωρισμός και η δημοσιονομική χαλάρωση προκάλεσαν σημαντικές ζημίες στους ισολογισμούς τους.

Το κρατικό χρέος έπαψε να αποτελεί το ποιοτικό, σταθερό και αποδοτικό περιουσιακό στοιχείο που παρείχε πραγματικές αποδόσεις διεθνώς.

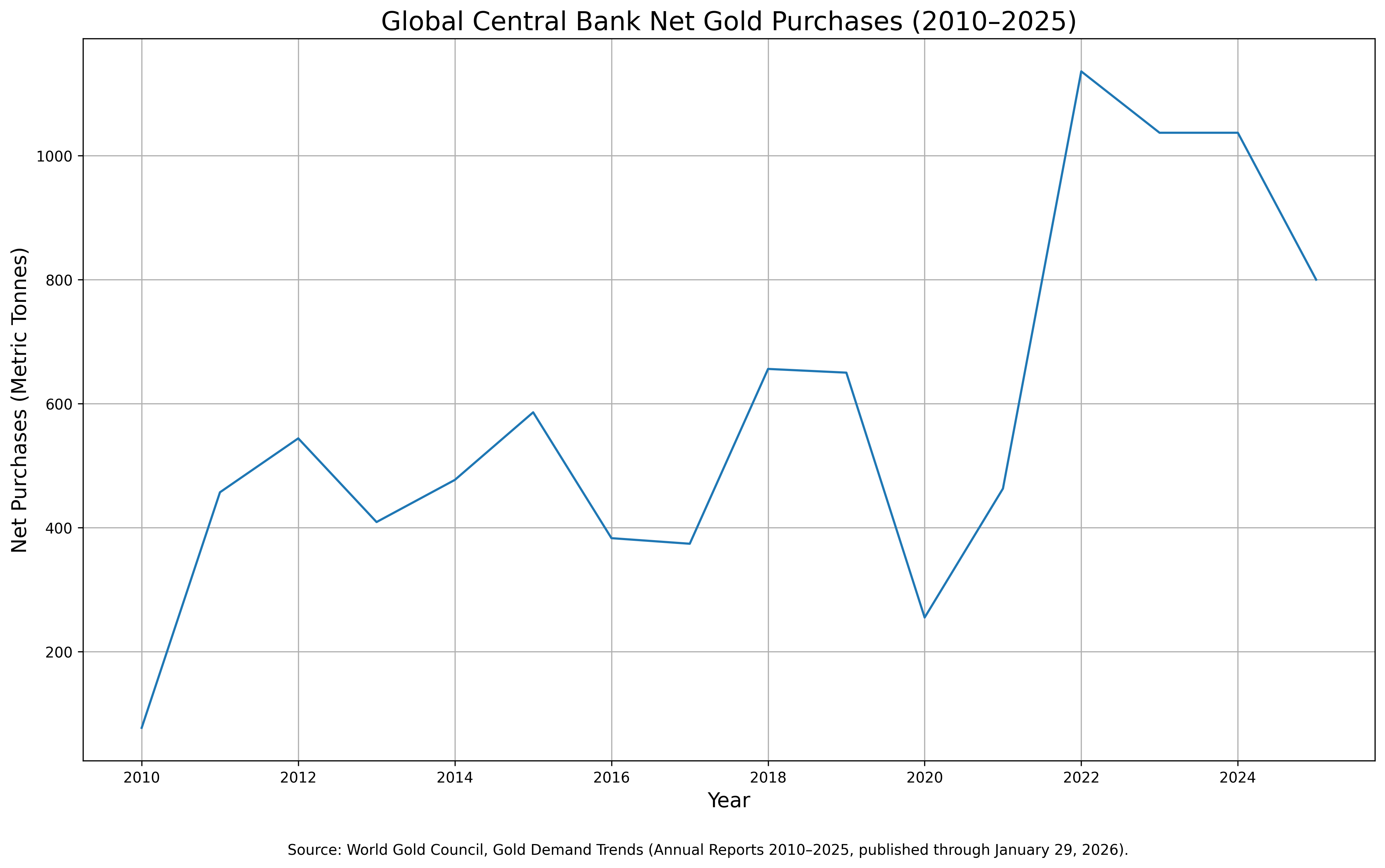

Παρά τη δημόσια συζήτηση περί αποδολαριοποίησης, η υποχώρηση του ευρώ και του γιεν ως αποθεματικών νομισμάτων υπήρξε εντονότερη από εκείνη του δολαρίου. Δεδομένα από το Παγκόσμιο Συμβούλιο Χρυσού (World Gold Council) και του Bloomberg καταδεικνύουν ότι οι κεντρικές τράπεζες και τα κρατικά επενδυτικά ταμεία διπλασίασαν τον ρυθμό αγορών χρυσού μέσα σε περίπου τρία έτη, συσσωρεύοντας περί τους 80 μετρικούς τόνους μηνιαίως και ωθώντας τη ζήτηση και τις τιμές σε ιστορικά υψηλά επίπεδα.

Οι αγορές αυτές, σε συνδυασμό με ισχυρή ιδιωτική επενδυτική ζήτηση, καθιστούν τον χρυσό βασικό ωφελημένο των ανησυχιών περί βιωσιμότητας χρέους και νομισματικής υποτίμησης στις ΗΠΑ, την Ευρώπη, την Ιαπωνία και το Ηνωμένο Βασίλειο.

Η σκιώδης αγορά του χρυσού

Παράλληλα, αναλυτές της JPMorgan Chase επισημαίνουν ότι σημαντικό μέρος των επίσημων αγορών χρυσού πραγματοποιείται με αδιαφανή τρόπο, μέσω χρηματοοικονομικών κόμβων όπως η Ελβετία, γεγονός που ενισχύει την υπόθεση μιας διακριτικής μετατόπισης προς περιουσιακά στοιχεία εκτός του συστήματος fiat (των νομισμάτων που εκδίδονται από τις κεντρικές τράπεζες).

Ο θεμελιώδης παράγοντας είναι η επιδείνωση της δημοσιονομικής και νομισματικής αξιοπιστίας των ανεπτυγμένων οικονομιών.

Το δημόσιο χρέος προσεγγίζει ιστορικά υψηλά , ενώ οι μακροπρόθεσμες δαπάνες, οι μη χρηματοδοτούμενες υποχρεώσεις, η ασθενής ανάπτυξη και η δημογραφική γήρανση καθιστούν πολιτικά δυσχερή τη δημοσιονομική εξυγίανση.

Ο ρόλος της χαλαρής νομισματικής πολιτικής

Μετά την πανδημία, οι μεγάλες κεντρικές τράπεζες συνδύασαν υπερβολικά χαλαρή νομισματική πολιτική, διογκωμένες δημόσιες δαπάνες και μορφές έμμεσης χρηματοπιστωτικής καταστολής, ενισχύοντας την αντίληψη ότι τα νομίσματα fiat θα χρησιμοποιηθούν για τη διαχείριση του χρέους μέσω πληθωρισμού και αρνητικών πραγματικών επιτοκίων.

Η δέσμευση των ρωσικών αποθεματικών το 2022 και η εργαλειοποίηση των κυρώσεων επιβεβαίωσαν τους κινδύνους νομισματικής υποτίμησης και πολιτικοποίησης όσον αφορά τη σύνθεση των αποθεματικών.

Υπό αυτές τις συνθήκες, οι διαχειριστές αποθεμάτων επανήλθαν στη στρατηγική ενίσχυσης στοιχείων χωρίς κίνδυνο αντισυμβαλλομένου.

Η γνωστή φράση «ο χρυσός είναι χρήμα, όλα τα άλλα είναι χρέος» αποκτά ανανεωμένη επικαιρότητα.

Η αποδολαριοποίηση προϋποθέτει υποκατάσταση από άλλο νόμισμα fiat

Τα ίδια δεδομένα που καταγράφουν άνοδο της ζήτησης χρυσού δεν τεκμηριώνουν ουσιαστική μετάβαση από το δολάριο σε άλλο νόμισμα fiat.

Σύμφωνα με τα στοιχεία για τη διάρθρωση των παγκόσμιων συναλλαγματικών αποθεματικών (COFER) Διεθνούς Νομισματικού Ταμείου (International Monetary Fund), το μερίδιο του δολαρίου στα παγκόσμια συναλλαγματικά αποθέματα ανέρχεται περίπου στο 59,6% και παραμένει ευρέως σταθερό, με τις πρόσφατες διακυμάνσεις να αποδίδονται κυρίως σε συναλλαγματικές αποτιμήσεις και όχι σε ενεργές πωλήσεις.

Το ευρώ, με ποσοστό περί το 20,3%, δεν συνιστά άμεσο ανταγωνιστή.

Το γεν, η στερλίνα και το κινεζικό γιουάν δεν έχουν απορροφήσει το υποτιθέμενο «χαμένο» μερίδιο του δολαρίου.

Δεδομένα από την Τράπεζα Διεθνών Διακανονισμών (Bank for International Settlements) και το σύστημα SWIFT όσον αφορά τις τραπεζικές συναλλαγές επιβεβαιώνουν ότι το δολάριο συμμετέχει σχεδόν στο 90% των παγκόσμιων συναλλαγών στην αγορά συναλλάγματος και σε περίπου το ήμισυ των διεθνών πληρωμών.

Δεν παρατηρείται, συνεπώς, διασταυρούμενη υποκατάσταση όπου άλλο νόμισμα fiat αναλαμβάνει τον ρόλο του δολαρίου στο εμπόριο, τη χρηματοδότηση ή τα αποθέματα.

Θα μπορούσαν να προχωρήσουν σε sell off χρυσού οι κεντρικές τράπεζες;

Η επενδυτική υπόθεση είναι απλή: μια ευρεία και διατηρήσιμη στροφή από καθαρές επίσημες αγορές σε καθαρές επίσημες πωλήσεις για τον πολύτιμο μέταλλο θα αποτελούσε αλλαγή καθεστώτος.

Η ερμηνεία εξαρτάται από το πλαίσιο.

Ο χρυσός δεν κινείται μόνο με βάση τα αφηγήματα περί πληθωρισμού, αλλά και με βάση την εμπιστοσύνη και τη ρευστότητα.

Οι κεντρικές τράπεζες βρίσκονται στο επίκεντρο και των δύο.

Η ζήτηση για χρυσό έχει παραμείνει σε ιστορικά υψηλά επίπεδα τα τελευταία χρόνια.

Το World Gold Council ανέφερε ότι η συνολική ζήτηση ξεπέρασε τους 5.000 τόνους το 2025, με την επενδυτική ζήτηση αυξημένη και τις αγορές από κεντρικές τράπεζες να παραμένουν σημαντικές, ακόμη και μετά τη μετρίαση από τα προηγούμενα υψηλά επίπεδα.

Το υπόβαθρο αυτό έχει σημασία. Ένας κόσμος στον οποίο οι κεντρικές τράπεζες συσσωρεύουν χρυσό στέλνει διαφορετικό μακροοικονομικό σήμα από έναν κόσμο στον οποίο τον διαθέτουν εκ νέου στην αγορά.

Το νόμισμα fiat στηρίζεται στη φορολογική εξουσία των κυβερνήσεων και στην αξιοπιστία των κεντρικών τραπεζών, όχι στη μετατρεψιμότητα σε μέταλλο.

Η εμπιστοσύνη και η δημοσιονομική πειθαρχία κάνουν το μεγαλύτερο μέρος της δουλειάς.

Ο χρυσός κατέχει μια ιδιότυπη θέση σε αυτό το σύστημα.

Δεν αποτελεί υποχρέωση κανενός.

Τα κρατικά έντοκα γραμμάτια εξαρτώνται από έναν εκδότη.

Οι τραπεζικές καταθέσεις εξαρτώνται από θεσμούς και νομικά πλαίσια.

Ο χρυσός στέκεται εκτός αυτής της αλυσίδας.

Οι διαχειριστές συναλλαγματικών αποθεμάτων αναφέρουν σταθερά τα χαρακτηριστικά του χρυσού ως μακροπρόθεσμου αποθέματος αξίας, την απόδοσή του σε περιόδους κρίσης και τις ιδιότητές του ως μέσου διαφοροποίησης.

Έρευνες επισημαίνουν επίσης ανησυχίες για τον κίνδυνο κυρώσεων και για διαρθρωτικές μεταβολές στο διεθνές νομισματικό σύστημα.

Ο χρυσός δεν είναι μουσειακό έκθεμα στα θησαυροφυλάκια των κεντρικών τραπεζών.

Κατατάσσεται ως «νομισματικός χρυσός» όταν κατέχεται ως μέρος των επίσημων αποθεμάτων.

Μπορεί επίσης να κινητοποιηθεί μέσω ανταλλαγών (swaps) και συμφωνιών επαναγοράς (repo), επιτρέποντας στις κεντρικές τράπεζες να αντλούν ρευστότητα δίχως να μειώνουν μόνιμα τα αποθέματά τους.

Αυτή η διάκριση έχει σημασία.

Η κινητοποίηση και οι οριστικές πωλήσεις στέλνουν διαφορετικά σήματα.

Πωλήσεις λόγω εμπιστοσύνης έναντι πωλήσεων υπό πίεση

Δεν μοιάζουν όλες οι πωλήσεις κεντρικών τραπεζών μεταξύ τους.

Μια «πώληση εμπιστοσύνης» τείνει να είναι προαναγγελθείσα, δομημένη και σταδιακή ώστε να αποφεύγεται η διατάραξη της αγοράς. Παρουσιάζεται ως βελτιστοποίηση χαρτοφυλακίου και όχι ως αναγκαιότητα.

Οι δημοπρασίες χρυσού του Ηνωμένου Βασιλείου μεταξύ 1999 και 2002 αποτελούν χαρακτηριστικό παράδειγμα.

Το υπουργείο Οικονομικών ανακοίνωσε ότι περίπου 395 τόνοι πωλήθηκαν μέσω 17 δημοπρασιών, με στόχο την αναδιάρθρωση των αποθεμάτων προς περιουσιακά στοιχεία σε ξένο νόμισμα.

Το σκεπτικό τόνιζε την ανάγκη για άντληση πλεονάζουσα ρευστότητας και τη διαχείριση κινδύνου.

Μεταγενέστερη ανάλυση της Bank of England περιέγραψε μια διαφανή, βασισμένη σε κανόνες δομή δημοπρασιών ευθυγραμμισμένη με τα τότε πρότυπα της αγοράς.

Η Ελβετία προσφέρει ένα ακόμη παράδειγμα.

Η Swiss National Bank ολοκλήρωσε πωλήσεις 1.300 τόνων έως τον Μάρτιο του 2005, μετά από νομικές μεταρρυθμίσεις που κατάργησαν τους περιορισμούς που συνδέονταν με τον «κανόνα του χρυσού».

Το πρόγραμμα περιγράφηκε ως διαφανές και συνδεδεμένο με πλεονάζον κεφάλαιο αποθεματικών που δεν απαιτούνταν πλέον για νομισματικούς σκοπούς.

Και στις δύο περιπτώσεις, οι αξιωματούχοι μετέδωσαν το μήνυμα ότι μπορούσαν να αντέξουν να πουλήσουν.

Ο χρυσός αντιμετωπίστηκε ως προαιρετική ασφάλιση εντός ενός σταθερού νομισματικού καθεστώτος.

Οι «πωλήσεις υπό πίεση» είναι διαφορετικές.

Εμφανίζονται όταν τα κανάλια εξωτερικής χρηματοδότησης στενεύουν και η ρευστότητα σε σκληρό νόμισμα γίνεται σπάνια.

Η κρίση ισοζυγίου πληρωμών της Ινδίας το 1991 αποτελεί κλασική περίπτωση.

Η Κυβέρνηση τεκμηρίωσε πώς ο χρυσός εκμισθώθηκε και μεταφέρθηκε φυσικά στο εξωτερικό για την άντληση συναλλάγματος υπό οξεία πίεση όσον αφορά το εξωτερικό ισοζύγιο.

Η κίνηση δεν αποτελούσε σχόλιο για την αποτίμηση του πολύτιμου μετάλλου, αλλά απόφαση χρηματοδότησης υπό καθεστώς ανάγκης.

Τα σύγχρονα συστήματα προσθέτουν πολυπλοκότητα.

Οι κεντρικές τράπεζες μπορούν να ενεχυριάσουν ή να ανταλλάξουν χρυσό πριν καταφύγουν σε οριστικές πωλήσεις.

Η Bank for International Settlements καταγράφει υπηρεσίες σχετικές με τον χρυσό, όπως swaps και ανταλλαγές τοποθεσίας για κεντρικές τράπεζες.

Το πρόγραμμα πωλήσεων χρυσού 2009–2010 του Διεθνούς Νομισματικού Ταμείου τόνιζε επίσης σταδιακές και προσεκτικά διαχειριζόμενες συναλλαγές ώστε να αποφευχθεί η αποσταθεροποίηση των αγορών.

Το βασικό συμπέρασμα: η πίεση συχνά εμφανίζεται πρώτα ως κινητοποίηση χρυσού μέσω της νομισματικής πολιτικής και όχι ως πώληση.

Όταν οι οριστικές πωλήσεις προκύπτουν απότομα ή χωρίς σαφή δομή, οι αγορές δίνουν ιδιαίτερη προσοχή.

Η απομάκρυνση από τα fiat νομίσματα

Η παγκόσμια τάση περιγράφεται ακριβέστερα ως μια σταδιακή απομάκρυνση από υπερχρεωμένα και πολιτικά διαχειριζόμενα νομίσματα fiat προς περιουσιακά στοιχεία που δεν εξαρτώνται από κυβερνητικές δεσμεύσεις.

Το δολάριο παραμένει το λιγότερο ατελές νόμισμα fiat, με ασύγκριτη ρευστότητα, θεσμική ασφάλεια και νομική προστασία.

Γι’ αυτό οι κεντρικές τράπεζες διαφοροποιούν οριακά προς τον χρυσό, διατηρώντας ωστόσο τον κύριο όγκο των ρευστών αποθεμάτων τους σε δολάρια.

Το διεθνές σύστημα, επομένως, δεν μεταβαίνει από «ηγεμονία του δολαρίου» σε «ηγεμονία του γιουάν» ή σε πολυπολικό καθεστώς νομισμάτων fiat.

Μεταβαίνει από ένα περιβάλλον αδιαμφισβήτητης εμπιστοσύνης στο δημόσιο χρέος των ανεπτυγμένων οικονομιών σε ένα καθεστώς όπου ο χρυσός επανεμφανίζεται ως έσχατο αποθεματικό στοιχείο, ενώ το δολάριο παραμένει στο κέντρο του συστήματος — έστω και ως φθίνων πυλώνας του κόσμου των νομισμάτων fiat.

Η επιστροφή σε πολιτικές νομισματικής σταθερότητας θα μπορούσε να αποκαταστήσει την εμπιστοσύνη.

Ωστόσο, κανένας εκδότης νομίσματος fiat δεν φαίνεται διατεθειμένος να υιοθετήσει πλήρως μια τέτοια κατεύθυνση.

www.bankingnews.gr

Αυτό που λαμβάνει χώρα είναι μια ευρύτερη απώλεια εμπιστοσύνης στα νομίσματα fiat και στο δημόσιο χρέος των ανεπτυγμένων οικονομιών ως αποθεματικό στοιχείο για τις κεντρικές τράπεζες και τους θεσμικούς επενδυτές.

Ως συνέπεια της παραπάνω εξέλιξης, η θεμελιώδης διάβρωση της εμπιστοσύνης στη φερεγγυότητα των κρατικών εκδοτών χρέους των ανεπτυγμένων οικονομιών ενισχύει τη ζήτηση για χρυσό.

Ωστόσο, τα πρόσφατα δεδομένα δεν καταδεικνύουν διασταυρούμενη υποκατάσταση μεταξύ νομισμάτων fiat.

Ο κεντρικός ρόλος του δολαρίου στο διεθνές νομισματικό σύστημα παραμένει ακέραιος – και αυτό που αποτελεί μια εμπράγματη προοπτική είναι η διεύρυνση των συναλλαγών που γίνονται σε τοπικά νομίσματα – θα διαμορφωθούν νομισματικές περιοχές.

Και αυτό βέβαια θα επηρεάσει τη σύνθεση των συναλλαγματικών αποθεμάτων των τραπεζών.

Χρυσός έναντι χρέους: η καίρια μετατόπιση

Οι υποστηρικτές της Σύγχρονης Νομισματικής Θεωρίας (MMT) υποστηρίζουν ότι τα νομισματικά κυρίαρχα κράτη έχουν τη δυνατότητα να εκδίδουν απεριόριστο χρέος χωρίς πληθωριστικό κίνδυνο ή κίνδυνο για το αξιόχρεό τους.

Ωστόσο, η νομισματική κυριαρχία δεν είναι δεδομένη ούτε διαχρονικά εγγυημένη.

Οι κυβερνήσεις αντιμετωπίζουν τρία όρια κατά την έκδοση χρέους, πέραν των οποίων η εγχώρια και διεθνής εμπιστοσύνη αρχίζει να υποχωρεί.

Τα τρία αυτά όρια είναι:

1. Το οικονομικό όριο, όταν η αύξηση του δημόσιου χρέους οδηγεί σε στασιμότητα και επιβράδυνση της παραγωγικότητας.

2. Το δημοσιονομικό όριο, όταν οι δαπάνες για τόκους (τοκοχρεολύσια) και η συνολική επιβάρυνση από το χρέος ως ποσοστό του ΑΕΠ αυξάνονται παρά τη χαλαρή νομισματική πολιτική και την ενίσχυση των φορολογικών εσόδων.

3. Το πληθωριστικό όριο, όταν η απώλεια αγοραστικής δύναμης του νομίσματος καθίσταται σημαντική και επίμονη, διαβρώνοντας το βιοτικό επίπεδο των πολιτών.

Τα τελευταία έτη, η σημαντικότερη τάση στα παγκόσμια συναλλαγματικά αποθέματα δεν είναι η μετακίνηση «εκτός του δολαριακού συστήματος», αλλά η ανακατανομή από κρατικά ομόλογα ανεπτυγμένων οικονομιών προς τον χρυσό — και σε πολύ μικρότερο βαθμό προς άλλα νομίσματα fiat.

Πολλοί αναλυτές αποδίδουν, όχι άδικα, τη στροφή αυτή στις κυρώσεις κατά της Ρωσίας.

Ωστόσο, η υπόθεση αυτή δεν φαίνεται επαρκώς πειστική, δεδομένου ότι μεγάλο μέρος των προσθηκών σε χρυσό πραγματοποιείται από χώρες που εφαρμόζουν τις εν λόγω κυρώσεις.

Το χρέος ως περιουσιακό στοιχείο

Η εικόνα είναι πιο σύνθετη: οι κεντρικές τράπεζες άρχισαν να απομακρύνονται από το δημόσιο χρέος ανεπτυγμένων χωρών ήδη από το 2021, όταν ο πληθωρισμός και η δημοσιονομική χαλάρωση προκάλεσαν σημαντικές ζημίες στους ισολογισμούς τους.

Το κρατικό χρέος έπαψε να αποτελεί το ποιοτικό, σταθερό και αποδοτικό περιουσιακό στοιχείο που παρείχε πραγματικές αποδόσεις διεθνώς.

Παρά τη δημόσια συζήτηση περί αποδολαριοποίησης, η υποχώρηση του ευρώ και του γιεν ως αποθεματικών νομισμάτων υπήρξε εντονότερη από εκείνη του δολαρίου. Δεδομένα από το Παγκόσμιο Συμβούλιο Χρυσού (World Gold Council) και του Bloomberg καταδεικνύουν ότι οι κεντρικές τράπεζες και τα κρατικά επενδυτικά ταμεία διπλασίασαν τον ρυθμό αγορών χρυσού μέσα σε περίπου τρία έτη, συσσωρεύοντας περί τους 80 μετρικούς τόνους μηνιαίως και ωθώντας τη ζήτηση και τις τιμές σε ιστορικά υψηλά επίπεδα.

Οι αγορές αυτές, σε συνδυασμό με ισχυρή ιδιωτική επενδυτική ζήτηση, καθιστούν τον χρυσό βασικό ωφελημένο των ανησυχιών περί βιωσιμότητας χρέους και νομισματικής υποτίμησης στις ΗΠΑ, την Ευρώπη, την Ιαπωνία και το Ηνωμένο Βασίλειο.

Η σκιώδης αγορά του χρυσού

Παράλληλα, αναλυτές της JPMorgan Chase επισημαίνουν ότι σημαντικό μέρος των επίσημων αγορών χρυσού πραγματοποιείται με αδιαφανή τρόπο, μέσω χρηματοοικονομικών κόμβων όπως η Ελβετία, γεγονός που ενισχύει την υπόθεση μιας διακριτικής μετατόπισης προς περιουσιακά στοιχεία εκτός του συστήματος fiat (των νομισμάτων που εκδίδονται από τις κεντρικές τράπεζες).

Ο θεμελιώδης παράγοντας είναι η επιδείνωση της δημοσιονομικής και νομισματικής αξιοπιστίας των ανεπτυγμένων οικονομιών.

Το δημόσιο χρέος προσεγγίζει ιστορικά υψηλά , ενώ οι μακροπρόθεσμες δαπάνες, οι μη χρηματοδοτούμενες υποχρεώσεις, η ασθενής ανάπτυξη και η δημογραφική γήρανση καθιστούν πολιτικά δυσχερή τη δημοσιονομική εξυγίανση.

Ο ρόλος της χαλαρής νομισματικής πολιτικής

Μετά την πανδημία, οι μεγάλες κεντρικές τράπεζες συνδύασαν υπερβολικά χαλαρή νομισματική πολιτική, διογκωμένες δημόσιες δαπάνες και μορφές έμμεσης χρηματοπιστωτικής καταστολής, ενισχύοντας την αντίληψη ότι τα νομίσματα fiat θα χρησιμοποιηθούν για τη διαχείριση του χρέους μέσω πληθωρισμού και αρνητικών πραγματικών επιτοκίων.

Η δέσμευση των ρωσικών αποθεματικών το 2022 και η εργαλειοποίηση των κυρώσεων επιβεβαίωσαν τους κινδύνους νομισματικής υποτίμησης και πολιτικοποίησης όσον αφορά τη σύνθεση των αποθεματικών.

Υπό αυτές τις συνθήκες, οι διαχειριστές αποθεμάτων επανήλθαν στη στρατηγική ενίσχυσης στοιχείων χωρίς κίνδυνο αντισυμβαλλομένου.

Η γνωστή φράση «ο χρυσός είναι χρήμα, όλα τα άλλα είναι χρέος» αποκτά ανανεωμένη επικαιρότητα.

Η αποδολαριοποίηση προϋποθέτει υποκατάσταση από άλλο νόμισμα fiat

Τα ίδια δεδομένα που καταγράφουν άνοδο της ζήτησης χρυσού δεν τεκμηριώνουν ουσιαστική μετάβαση από το δολάριο σε άλλο νόμισμα fiat.

Σύμφωνα με τα στοιχεία για τη διάρθρωση των παγκόσμιων συναλλαγματικών αποθεματικών (COFER) Διεθνούς Νομισματικού Ταμείου (International Monetary Fund), το μερίδιο του δολαρίου στα παγκόσμια συναλλαγματικά αποθέματα ανέρχεται περίπου στο 59,6% και παραμένει ευρέως σταθερό, με τις πρόσφατες διακυμάνσεις να αποδίδονται κυρίως σε συναλλαγματικές αποτιμήσεις και όχι σε ενεργές πωλήσεις.

Το ευρώ, με ποσοστό περί το 20,3%, δεν συνιστά άμεσο ανταγωνιστή.

Το γεν, η στερλίνα και το κινεζικό γιουάν δεν έχουν απορροφήσει το υποτιθέμενο «χαμένο» μερίδιο του δολαρίου.

Δεδομένα από την Τράπεζα Διεθνών Διακανονισμών (Bank for International Settlements) και το σύστημα SWIFT όσον αφορά τις τραπεζικές συναλλαγές επιβεβαιώνουν ότι το δολάριο συμμετέχει σχεδόν στο 90% των παγκόσμιων συναλλαγών στην αγορά συναλλάγματος και σε περίπου το ήμισυ των διεθνών πληρωμών.

Δεν παρατηρείται, συνεπώς, διασταυρούμενη υποκατάσταση όπου άλλο νόμισμα fiat αναλαμβάνει τον ρόλο του δολαρίου στο εμπόριο, τη χρηματοδότηση ή τα αποθέματα.

Θα μπορούσαν να προχωρήσουν σε sell off χρυσού οι κεντρικές τράπεζες;

Η επενδυτική υπόθεση είναι απλή: μια ευρεία και διατηρήσιμη στροφή από καθαρές επίσημες αγορές σε καθαρές επίσημες πωλήσεις για τον πολύτιμο μέταλλο θα αποτελούσε αλλαγή καθεστώτος.

Η ερμηνεία εξαρτάται από το πλαίσιο.

Ο χρυσός δεν κινείται μόνο με βάση τα αφηγήματα περί πληθωρισμού, αλλά και με βάση την εμπιστοσύνη και τη ρευστότητα.

Οι κεντρικές τράπεζες βρίσκονται στο επίκεντρο και των δύο.

Η ζήτηση για χρυσό έχει παραμείνει σε ιστορικά υψηλά επίπεδα τα τελευταία χρόνια.

Το World Gold Council ανέφερε ότι η συνολική ζήτηση ξεπέρασε τους 5.000 τόνους το 2025, με την επενδυτική ζήτηση αυξημένη και τις αγορές από κεντρικές τράπεζες να παραμένουν σημαντικές, ακόμη και μετά τη μετρίαση από τα προηγούμενα υψηλά επίπεδα.

Το υπόβαθρο αυτό έχει σημασία. Ένας κόσμος στον οποίο οι κεντρικές τράπεζες συσσωρεύουν χρυσό στέλνει διαφορετικό μακροοικονομικό σήμα από έναν κόσμο στον οποίο τον διαθέτουν εκ νέου στην αγορά.

Το νόμισμα fiat στηρίζεται στη φορολογική εξουσία των κυβερνήσεων και στην αξιοπιστία των κεντρικών τραπεζών, όχι στη μετατρεψιμότητα σε μέταλλο.

Η εμπιστοσύνη και η δημοσιονομική πειθαρχία κάνουν το μεγαλύτερο μέρος της δουλειάς.

Ο χρυσός κατέχει μια ιδιότυπη θέση σε αυτό το σύστημα.

Δεν αποτελεί υποχρέωση κανενός.

Τα κρατικά έντοκα γραμμάτια εξαρτώνται από έναν εκδότη.

Οι τραπεζικές καταθέσεις εξαρτώνται από θεσμούς και νομικά πλαίσια.

Ο χρυσός στέκεται εκτός αυτής της αλυσίδας.

Οι διαχειριστές συναλλαγματικών αποθεμάτων αναφέρουν σταθερά τα χαρακτηριστικά του χρυσού ως μακροπρόθεσμου αποθέματος αξίας, την απόδοσή του σε περιόδους κρίσης και τις ιδιότητές του ως μέσου διαφοροποίησης.

Έρευνες επισημαίνουν επίσης ανησυχίες για τον κίνδυνο κυρώσεων και για διαρθρωτικές μεταβολές στο διεθνές νομισματικό σύστημα.

Ο χρυσός δεν είναι μουσειακό έκθεμα στα θησαυροφυλάκια των κεντρικών τραπεζών.

Κατατάσσεται ως «νομισματικός χρυσός» όταν κατέχεται ως μέρος των επίσημων αποθεμάτων.

Μπορεί επίσης να κινητοποιηθεί μέσω ανταλλαγών (swaps) και συμφωνιών επαναγοράς (repo), επιτρέποντας στις κεντρικές τράπεζες να αντλούν ρευστότητα δίχως να μειώνουν μόνιμα τα αποθέματά τους.

Αυτή η διάκριση έχει σημασία.

Η κινητοποίηση και οι οριστικές πωλήσεις στέλνουν διαφορετικά σήματα.

Πωλήσεις λόγω εμπιστοσύνης έναντι πωλήσεων υπό πίεση

Δεν μοιάζουν όλες οι πωλήσεις κεντρικών τραπεζών μεταξύ τους.

Μια «πώληση εμπιστοσύνης» τείνει να είναι προαναγγελθείσα, δομημένη και σταδιακή ώστε να αποφεύγεται η διατάραξη της αγοράς. Παρουσιάζεται ως βελτιστοποίηση χαρτοφυλακίου και όχι ως αναγκαιότητα.

Οι δημοπρασίες χρυσού του Ηνωμένου Βασιλείου μεταξύ 1999 και 2002 αποτελούν χαρακτηριστικό παράδειγμα.

Το υπουργείο Οικονομικών ανακοίνωσε ότι περίπου 395 τόνοι πωλήθηκαν μέσω 17 δημοπρασιών, με στόχο την αναδιάρθρωση των αποθεμάτων προς περιουσιακά στοιχεία σε ξένο νόμισμα.

Το σκεπτικό τόνιζε την ανάγκη για άντληση πλεονάζουσα ρευστότητας και τη διαχείριση κινδύνου.

Μεταγενέστερη ανάλυση της Bank of England περιέγραψε μια διαφανή, βασισμένη σε κανόνες δομή δημοπρασιών ευθυγραμμισμένη με τα τότε πρότυπα της αγοράς.

Η Ελβετία προσφέρει ένα ακόμη παράδειγμα.

Η Swiss National Bank ολοκλήρωσε πωλήσεις 1.300 τόνων έως τον Μάρτιο του 2005, μετά από νομικές μεταρρυθμίσεις που κατάργησαν τους περιορισμούς που συνδέονταν με τον «κανόνα του χρυσού».

Το πρόγραμμα περιγράφηκε ως διαφανές και συνδεδεμένο με πλεονάζον κεφάλαιο αποθεματικών που δεν απαιτούνταν πλέον για νομισματικούς σκοπούς.

Και στις δύο περιπτώσεις, οι αξιωματούχοι μετέδωσαν το μήνυμα ότι μπορούσαν να αντέξουν να πουλήσουν.

Ο χρυσός αντιμετωπίστηκε ως προαιρετική ασφάλιση εντός ενός σταθερού νομισματικού καθεστώτος.

Οι «πωλήσεις υπό πίεση» είναι διαφορετικές.

Εμφανίζονται όταν τα κανάλια εξωτερικής χρηματοδότησης στενεύουν και η ρευστότητα σε σκληρό νόμισμα γίνεται σπάνια.

Η κρίση ισοζυγίου πληρωμών της Ινδίας το 1991 αποτελεί κλασική περίπτωση.

Η Κυβέρνηση τεκμηρίωσε πώς ο χρυσός εκμισθώθηκε και μεταφέρθηκε φυσικά στο εξωτερικό για την άντληση συναλλάγματος υπό οξεία πίεση όσον αφορά το εξωτερικό ισοζύγιο.

Η κίνηση δεν αποτελούσε σχόλιο για την αποτίμηση του πολύτιμου μετάλλου, αλλά απόφαση χρηματοδότησης υπό καθεστώς ανάγκης.

Τα σύγχρονα συστήματα προσθέτουν πολυπλοκότητα.

Οι κεντρικές τράπεζες μπορούν να ενεχυριάσουν ή να ανταλλάξουν χρυσό πριν καταφύγουν σε οριστικές πωλήσεις.

Η Bank for International Settlements καταγράφει υπηρεσίες σχετικές με τον χρυσό, όπως swaps και ανταλλαγές τοποθεσίας για κεντρικές τράπεζες.

Το πρόγραμμα πωλήσεων χρυσού 2009–2010 του Διεθνούς Νομισματικού Ταμείου τόνιζε επίσης σταδιακές και προσεκτικά διαχειριζόμενες συναλλαγές ώστε να αποφευχθεί η αποσταθεροποίηση των αγορών.

Το βασικό συμπέρασμα: η πίεση συχνά εμφανίζεται πρώτα ως κινητοποίηση χρυσού μέσω της νομισματικής πολιτικής και όχι ως πώληση.

Όταν οι οριστικές πωλήσεις προκύπτουν απότομα ή χωρίς σαφή δομή, οι αγορές δίνουν ιδιαίτερη προσοχή.

Η απομάκρυνση από τα fiat νομίσματα

Η παγκόσμια τάση περιγράφεται ακριβέστερα ως μια σταδιακή απομάκρυνση από υπερχρεωμένα και πολιτικά διαχειριζόμενα νομίσματα fiat προς περιουσιακά στοιχεία που δεν εξαρτώνται από κυβερνητικές δεσμεύσεις.

Το δολάριο παραμένει το λιγότερο ατελές νόμισμα fiat, με ασύγκριτη ρευστότητα, θεσμική ασφάλεια και νομική προστασία.

Γι’ αυτό οι κεντρικές τράπεζες διαφοροποιούν οριακά προς τον χρυσό, διατηρώντας ωστόσο τον κύριο όγκο των ρευστών αποθεμάτων τους σε δολάρια.

Το διεθνές σύστημα, επομένως, δεν μεταβαίνει από «ηγεμονία του δολαρίου» σε «ηγεμονία του γιουάν» ή σε πολυπολικό καθεστώς νομισμάτων fiat.

Μεταβαίνει από ένα περιβάλλον αδιαμφισβήτητης εμπιστοσύνης στο δημόσιο χρέος των ανεπτυγμένων οικονομιών σε ένα καθεστώς όπου ο χρυσός επανεμφανίζεται ως έσχατο αποθεματικό στοιχείο, ενώ το δολάριο παραμένει στο κέντρο του συστήματος — έστω και ως φθίνων πυλώνας του κόσμου των νομισμάτων fiat.

Η επιστροφή σε πολιτικές νομισματικής σταθερότητας θα μπορούσε να αποκαταστήσει την εμπιστοσύνη.

Ωστόσο, κανένας εκδότης νομίσματος fiat δεν φαίνεται διατεθειμένος να υιοθετήσει πλήρως μια τέτοια κατεύθυνση.

www.bankingnews.gr

Σχόλια αναγνωστών