Θα διαμορφωθεί κοινή πλατφόρμα δεδομένων ώστε να διευκολυνθούν οι e/m συναλλαγες;

Μια σειρά από ζητήματα για την ψηφιοποίηση των υπηρεσιών θίγει ο επικεφαλής της Grant Thornton, Νίκος Καραμούζης, επαναφέροντας τις προτάσεις που είχε κάνει από τον Ιούλιο του 2019.

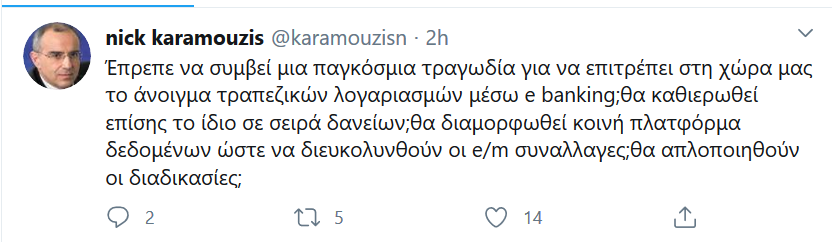

Σύμφωνα, με τον ίδιο, έπρεπε να συμβεί μια παγκόσμια τραγωδία για να επιτρέπει στη χώρα μας το άνοιγμα τραπεζικών λογαριασμών μέσω e banking;

Θα καθιερωθεί επίσης το ίδιο σε σειρά δανείων;

Θα διαμορφωθεί κοινή πλατφόρμα δεδομένων ώστε να διευκολυνθούν οι e/m συναλλαγες;

Θα απλοποιηθούν οι διαδικασίες;

Τι έγραφε ο Ν. Καραμούζης από τον Ιούλιο του 2019:

www.bankingnews.gr

Σύμφωνα, με τον ίδιο, έπρεπε να συμβεί μια παγκόσμια τραγωδία για να επιτρέπει στη χώρα μας το άνοιγμα τραπεζικών λογαριασμών μέσω e banking;

Θα καθιερωθεί επίσης το ίδιο σε σειρά δανείων;

Θα διαμορφωθεί κοινή πλατφόρμα δεδομένων ώστε να διευκολυνθούν οι e/m συναλλαγες;

Θα απλοποιηθούν οι διαδικασίες;

Τι έγραφε ο Ν. Καραμούζης από τον Ιούλιο του 2019:

Μπορεί ο Τραπεζικός Τομέας στην Ελλάδα να γίνει Αναπτυξιακός καταλύτης;

Ο τραπεζικός κλάδος στην Ελλάδα αν και δεν είχε καθοριστική ευθύνη για την πρόκληση μιας από τις μεγαλύτερες οικονομικές κρίσεις στην ιστορία της χώρας, , υπέστη σοβαρές, βαριές και διαταρακτικές αρνητικές συνέπειες,. Οδηγήθηκε σε παρατεταμένη αναταραχή, συρρίκνωση δραστηριοτήτων και μεγέθους, μεγάλες ανακεφαλαιοποιήσεις με κρατικά και ιδιωτικά κεφάλαια, ολική καταστροφή των μετόχων δυο φορές, αβεβαιότητα και απώλεια εμπιστοσύνης πελατών και αγορών, άνευ προηγουμένου απώλεια καταθέσεων και δημιουργία πρωτοφανούς ύψους μη εξυπηρετούμενων δανείων.

Παρά τις σημαντικές βελτιώσεις που έχουν καταγραφεί, ιδιαίτερα στους τομείς των κεφαλαίων, του περιορισμού του ύψους των επισφαλών δανείων και της ρευστότητας, μεγάλα ζητήματα παραμένουν, όπως η χαμηλή κερδοφορία, η πτωτική πορεία των εσόδων και το σχετικό υψηλό κόστος λειτουργίας. ;Oμως, ο «μεγάλος ελέφαντας στο δωμάτιο» παραμένει το ύψος των επισφαλών δανείων πουκρατάει τον κλάδο δέσμιο στη στασιμότητα, αντιμέτωπο με τον σκεπτικισμό των αγορών, τις δυσκολίες χρηματοδότησης της οικονομίας με ανταγωνιστικούς όρους και την καθυστέρηση επιστροφής στην κανονικότητα και τη διατηρήσιμη κερδοφορία.

Οι προκλήσεις για το τραπεζικό σύστημα σήμερα είναι ευρύτερες εκείνων που κληροδότησε η ελληνική κρίση, αν τις εντάξει στο πλαίσιο των ραγδαίων αλλαγών , που διαμορφώνουν διεθνώς νέα πιο απαιτητικά δεδομένα και επιβάλλουν το ριζικό μετασχηματισμό του επιχειρηματικού και λειτουργικού προτύπου.

Τρεις μεγάλες τάσεις διαμορφώνουν τη νέα δομή και αρχιτεκτονική του χρηματοπιστωτικού χώρου :

α. ο εντεινόμενος ανταγωνισμός, από μη τραπεζικούς οργανισμούς και εξειδικευμένες θεσμικές οντότητες, με χαμηλότερο κόστος λειτουργίας, σύγχρονη τεχνολογία αιχμής και ηπιότερες εποπτικές δεσμεύσεις, τη ραγδαία ανάπτυξη των αγορών χρήματος και κεφαλαίου και το νέο ρυθμιστικό πλαίσιο που υποχρεώνει τις παραδοσιακές τράπεζες να μοιράζονται πληροφορίες και δεδομένα πελατών τους με εναλλακτικούς παρόχους χρηματοπιστωτικών υπηρεσιών,

β. τον τεχνολογικό χρηματοπιστωτικό κυκλώνα, που «σαρώνει» σταθερά τις παραδοσιακές δομές και δημιουργεί ένα νέο τραπεζικό πρότυπο λειτουργείας και εξυπηρέτησης, με επίκεντρο την ψηφιακή τεχνολογία, το block chain, το cloud computing, τα big data analysis, την τεχνητή νοημοσύνη και τη ρομποτική,

γ. το αυστηρότερο, περιοριστικό και πολυπλοκότερο εποπτικό και ρυθμιστικό πλαίσιο που αυξάνει το κόστος στην τραπεζική διαχείριση, τις στρατηγικές επιλογές και την κερδοφορία των τραπεζών.

Οι ελληνικές τράπεζες αφιερώνουν σήμερα αντικειμενικά σημαντικούς πόρους και χρόνο στη διαχείριση των μη εξυπηρετούμενων δανείων, αλλά έχουν μεγάλη καθυστέρηση στην προσαρμογή και προετοιμασία τους για τη νέα ψηφιακή τραπεζική εποχή. Το ανταγωνιστικότερο περιβάλλον, σημαίνει «αργό θάνατο» για την προοπτική τους. Παράλληλα μεταβάλλονται ραγδαία η συμπεριφορά και οι προτιμήσεις της πελατείας. Συγκεκριμένα, μειώνεται δραματικά η αφοσίωση των πελατών στην τράπεζά τους, ενώ αυξάνονται οι απαιτήσεις τους.

Επικρατεί σταδιακά η λογική στην πελατεία «άσπρη γάτα, μαύρη γάτα, αρκεί να πιάνει ποντίκια» και, προσθέτω, με χαμηλό κόστος, υψηλή ταχύτητα και ασφάλεια.

Σε λίγα χρόνια, θα αποτελούν «μουσειακό είδος», οι τράπεζες με πολλά υποκαταστήματα και πολυπληθές προσωπικό, βαριές διαδικασίες και γραφειοκρατία, άνοιγμα τραπεζικών λογαριασμών μόνο με φυσική παρουσία στο κατάστημα, ωράριο και ουρές εξυπηρέτησης, βιβλιάρια καταθέσεων, , μήνες για τελική έγκριση και εκταμίευση δανείων, υψηλό κόστος και χρεώσεις παροχής υπηρεσιών, αρχεία και απαιτούμενα δικαιολογητικά σε έγχαρτη μορφή, κλειστές πλατφόρμες προϊόντων που κρατούν τον πελάτη δέσμιο στις επιλογές του και πληρωμές με μετρητά.

Ήδη και στην Ελλάδα συντελούνται ραγδαίες αλλαγές. Το 2018, η πλειοψηφία των εγχρήματων συναλλαγών (39%), εκτελούνται μέσω εναλλακτικών δικτύων (e-banking και mobile banking) και μόνο το 20% μέσω των παραδοσιακών υποκαταστημάτων, έναντι 40% το 2014. Παράλληλα, η χρήση πλαστικού χρήματος αυξάνεται γεωμετρικά με 17.6 εκ. ενεργές κάρτες πληρωμών, 5εκ. περισσότερες σε σχέση με το 2014 και 670.000 POS, έναντι 130.000 στο τέλος του 2014, αν και 120.000 POS παραμένουν ανενεργά, αντανακλώντας αντιστάσεις επαγγελματιών στη διαφάνεια και «υποψία» φοροδιαφυγής. Στο πλαίσιο αυτό, οι συστημικές τράπεζες προγραμματίζουν σημαντικές επενδύσεις στη νέα τεχνολογία, εκτιμάται κοντά στο €1δις τα επόμενα χρόνια, για να αντιμετωπίσουν επιτυχώς τις προκλήσεις.

Οι ελληνικές τράπεζες και οι διοικήσεις τους έχουν πλήρη γνώση των συνεπειών αυτής της εξέλιξης. . Χρειάζεται η διαμόρφωση , ενός νέου επιχειρηματικού και λειτουργικού προτύπου, συμβατού με τις νέες απαιτήσεις έρας και μια ομαλή και ταχύτατη μετάβαση από το παραδοσιακό πρότυπο λειτουργίας και οργάνωσης, στη νέα ψηφιακή εποχή τραπεζικών εργασιών. Αν δεν γίνει αποτελεσματική διαχείριση της αναπόφευκτης σύγκρουσης του νέου με το παλιό στην κουλτούρα και την τεχνολογία, των αντιστάσεων όσων θίγονται από τις αλλαγές, του φόβου και της ανησυχίας του προσωπικού για το καινούργιο, αν δεν δημιουργηθεί μια κρίσιμη μάζα στελεχών και προσωπικού που στηρίζουν τις μεταρρυθμίσεις και δεν εκπαιδευτούν στις νέες δεξιότητες που απαιτούνται, θα προκύψουν κοστοβόρες καθυστερήσεις, σοβαροί εσωτερικοί κλυδωνισμοί και αυξανόμενοι κίνδυνοι να παραμείνουν οι τράπεζες δέσμιες στη στασιμότητα και ευάλωτες στον εντεινόμενο ανταγωνισμό.

Δεν υπάρχει άλλη αξιόπιστη εναλλακτική λύση, από τηνδυναμική φυγή προς τα εμπρός και την ανάληψη σημαντικών επενδυτικών πρωτοβουλιών και αναγκαίων μετασχηματισμών, διότι ο ανταγωνισμός θα είναι αμείλικτος και θα ισχύσει σταδιακά το «αλλάζω ή βουλιάζω».

Ο ανταγωνισμός και η συμπίεση εσόδων για τα ελληνικά τραπεζικά ιδρύματα δεν θα προέλθει από την εγκατάσταση ξένων τραπεζών στην Ελλάδα. Θα προέλθει από την ένταση του ενδοτραπεζικού ανταγωνισμού, τις διασυνοριακές ψηφιακές ιντερνετικές πλατφόρμες, τους νέους εγχώριους και ξένους μη τραπεζικούς θεσμικούς παρόχους χρηματοπιστωτικών υπηρεσιών και την ανάπτυξη των αγορών χρήματος και κεφαλαίου. Ήδη, ελληνικές επιχειρήσεις προσφεύγουν στις αγορές για άντληση κεφαλαίων, ξένες ιντερνετικές τράπεζες, (π.χ. Ν26 και Revolut) αποκτούν σημαντική ελληνική πελατεία και εναλλακτικοί πάροχοι όπως η Cosmote, ΟΠΑΠ και VIVA, αποκτούν e-money, άδειες παροχής χρηματοπιστωτικών υπηρεσιών και συναλλαγών.

Οι εξελίξεις θα αμφισβητήσουν τις παραδοσιακές αντιλήψεις και τις τραπεζικές δομές, συμπεριλαμβανομένου και του άριστου μεγέθους και του βαθμού διεθνοποίησης και εξειδίκευσης του κάθε οργανισμού, πρόκληση που θα ενταθεί με την προβλεπόμενη σημαντική μείωση του ύψους των επισφαλών δανείων.

Είναι βασικός στόχος η μείωση των επισφαλών δανείων σε μονοψήφιο ποσοστό το αργότερο μέχρι το 2021, ώστε να συγκλίνουν τελικά προς τον ευρωπαϊκό μέσο όρο. Κάποιες τράπεζες είναι μπροστά σ’ αυτή την προσπάθεια, όλες αντιμετωπίζουν διαφορετικού μεγέθους και ποιότητας προβλήματα και δεν ομαδοποιούνται. Είναι βέβαιο ότι τα stress tests του πρώτου εξαμήνου του 2020 θα αποτελέσουν τη λυδία λίθο και θα καθορίσουν τις προϋποθέσεις και τα κεφάλαια που πιθανά ν’ απαιτηθούν για την οριστική εξυγίανση των δανειακών χαρτοφυλακίων. Ένας ή συνδυαστικοί μηχανισμοί κρατικής βοήθειας είναι απαραίτητοι, χωρίς εμμονές και καθυστερήσεις, αλλά μόνο προσωρινά και συμπληρωματικά και δεν υποκαθιστούν την ανάγκη για ιδιωτική λύση σε πιθανό τραπεζικό ζήτημα κεφαλαιακής επάρκειας, με τους μετόχους να φέρνουν τη βασική ευθύνη αποφάσεων.

Αν δεν υλοποιηθούν ταχύτατα οι αναγκαίες προσαρμογές και δεν εξυγιανθούν πλήρως οι ισολογισμοί, τα χρηματοπιστωτικά ιδρύματα θα παγιδευτούν σε στασιμότητα και φθορά, θα χάσουν ανταγωνιστικό έδαφος και στο τέλος πιθανώς να έχουν βαριές αρνητικές συνέπειες.

Άλλοι θα καλύψουν το κενό,, γιατί η χώρα, δεν θα μείνει στο τέλος χωρίς σύγχρονες τραπεζικές υπηρεσίες με ανταγωνιστικούς όρους, χωρίς σύγχρονη τραπεζική διαμεσολάβηση.

Ο τραπεζικός κλάδος στην Ελλάδα αν και δεν είχε καθοριστική ευθύνη για την πρόκληση μιας από τις μεγαλύτερες οικονομικές κρίσεις στην ιστορία της χώρας, , υπέστη σοβαρές, βαριές και διαταρακτικές αρνητικές συνέπειες,. Οδηγήθηκε σε παρατεταμένη αναταραχή, συρρίκνωση δραστηριοτήτων και μεγέθους, μεγάλες ανακεφαλαιοποιήσεις με κρατικά και ιδιωτικά κεφάλαια, ολική καταστροφή των μετόχων δυο φορές, αβεβαιότητα και απώλεια εμπιστοσύνης πελατών και αγορών, άνευ προηγουμένου απώλεια καταθέσεων και δημιουργία πρωτοφανούς ύψους μη εξυπηρετούμενων δανείων.

Παρά τις σημαντικές βελτιώσεις που έχουν καταγραφεί, ιδιαίτερα στους τομείς των κεφαλαίων, του περιορισμού του ύψους των επισφαλών δανείων και της ρευστότητας, μεγάλα ζητήματα παραμένουν, όπως η χαμηλή κερδοφορία, η πτωτική πορεία των εσόδων και το σχετικό υψηλό κόστος λειτουργίας. ;Oμως, ο «μεγάλος ελέφαντας στο δωμάτιο» παραμένει το ύψος των επισφαλών δανείων πουκρατάει τον κλάδο δέσμιο στη στασιμότητα, αντιμέτωπο με τον σκεπτικισμό των αγορών, τις δυσκολίες χρηματοδότησης της οικονομίας με ανταγωνιστικούς όρους και την καθυστέρηση επιστροφής στην κανονικότητα και τη διατηρήσιμη κερδοφορία.

Οι προκλήσεις για το τραπεζικό σύστημα σήμερα είναι ευρύτερες εκείνων που κληροδότησε η ελληνική κρίση, αν τις εντάξει στο πλαίσιο των ραγδαίων αλλαγών , που διαμορφώνουν διεθνώς νέα πιο απαιτητικά δεδομένα και επιβάλλουν το ριζικό μετασχηματισμό του επιχειρηματικού και λειτουργικού προτύπου.

Τρεις μεγάλες τάσεις διαμορφώνουν τη νέα δομή και αρχιτεκτονική του χρηματοπιστωτικού χώρου :

α. ο εντεινόμενος ανταγωνισμός, από μη τραπεζικούς οργανισμούς και εξειδικευμένες θεσμικές οντότητες, με χαμηλότερο κόστος λειτουργίας, σύγχρονη τεχνολογία αιχμής και ηπιότερες εποπτικές δεσμεύσεις, τη ραγδαία ανάπτυξη των αγορών χρήματος και κεφαλαίου και το νέο ρυθμιστικό πλαίσιο που υποχρεώνει τις παραδοσιακές τράπεζες να μοιράζονται πληροφορίες και δεδομένα πελατών τους με εναλλακτικούς παρόχους χρηματοπιστωτικών υπηρεσιών,

β. τον τεχνολογικό χρηματοπιστωτικό κυκλώνα, που «σαρώνει» σταθερά τις παραδοσιακές δομές και δημιουργεί ένα νέο τραπεζικό πρότυπο λειτουργείας και εξυπηρέτησης, με επίκεντρο την ψηφιακή τεχνολογία, το block chain, το cloud computing, τα big data analysis, την τεχνητή νοημοσύνη και τη ρομποτική,

γ. το αυστηρότερο, περιοριστικό και πολυπλοκότερο εποπτικό και ρυθμιστικό πλαίσιο που αυξάνει το κόστος στην τραπεζική διαχείριση, τις στρατηγικές επιλογές και την κερδοφορία των τραπεζών.

Οι ελληνικές τράπεζες αφιερώνουν σήμερα αντικειμενικά σημαντικούς πόρους και χρόνο στη διαχείριση των μη εξυπηρετούμενων δανείων, αλλά έχουν μεγάλη καθυστέρηση στην προσαρμογή και προετοιμασία τους για τη νέα ψηφιακή τραπεζική εποχή. Το ανταγωνιστικότερο περιβάλλον, σημαίνει «αργό θάνατο» για την προοπτική τους. Παράλληλα μεταβάλλονται ραγδαία η συμπεριφορά και οι προτιμήσεις της πελατείας. Συγκεκριμένα, μειώνεται δραματικά η αφοσίωση των πελατών στην τράπεζά τους, ενώ αυξάνονται οι απαιτήσεις τους.

Επικρατεί σταδιακά η λογική στην πελατεία «άσπρη γάτα, μαύρη γάτα, αρκεί να πιάνει ποντίκια» και, προσθέτω, με χαμηλό κόστος, υψηλή ταχύτητα και ασφάλεια.

Σε λίγα χρόνια, θα αποτελούν «μουσειακό είδος», οι τράπεζες με πολλά υποκαταστήματα και πολυπληθές προσωπικό, βαριές διαδικασίες και γραφειοκρατία, άνοιγμα τραπεζικών λογαριασμών μόνο με φυσική παρουσία στο κατάστημα, ωράριο και ουρές εξυπηρέτησης, βιβλιάρια καταθέσεων, , μήνες για τελική έγκριση και εκταμίευση δανείων, υψηλό κόστος και χρεώσεις παροχής υπηρεσιών, αρχεία και απαιτούμενα δικαιολογητικά σε έγχαρτη μορφή, κλειστές πλατφόρμες προϊόντων που κρατούν τον πελάτη δέσμιο στις επιλογές του και πληρωμές με μετρητά.

Ήδη και στην Ελλάδα συντελούνται ραγδαίες αλλαγές. Το 2018, η πλειοψηφία των εγχρήματων συναλλαγών (39%), εκτελούνται μέσω εναλλακτικών δικτύων (e-banking και mobile banking) και μόνο το 20% μέσω των παραδοσιακών υποκαταστημάτων, έναντι 40% το 2014. Παράλληλα, η χρήση πλαστικού χρήματος αυξάνεται γεωμετρικά με 17.6 εκ. ενεργές κάρτες πληρωμών, 5εκ. περισσότερες σε σχέση με το 2014 και 670.000 POS, έναντι 130.000 στο τέλος του 2014, αν και 120.000 POS παραμένουν ανενεργά, αντανακλώντας αντιστάσεις επαγγελματιών στη διαφάνεια και «υποψία» φοροδιαφυγής. Στο πλαίσιο αυτό, οι συστημικές τράπεζες προγραμματίζουν σημαντικές επενδύσεις στη νέα τεχνολογία, εκτιμάται κοντά στο €1δις τα επόμενα χρόνια, για να αντιμετωπίσουν επιτυχώς τις προκλήσεις.

Οι ελληνικές τράπεζες και οι διοικήσεις τους έχουν πλήρη γνώση των συνεπειών αυτής της εξέλιξης. . Χρειάζεται η διαμόρφωση , ενός νέου επιχειρηματικού και λειτουργικού προτύπου, συμβατού με τις νέες απαιτήσεις έρας και μια ομαλή και ταχύτατη μετάβαση από το παραδοσιακό πρότυπο λειτουργίας και οργάνωσης, στη νέα ψηφιακή εποχή τραπεζικών εργασιών. Αν δεν γίνει αποτελεσματική διαχείριση της αναπόφευκτης σύγκρουσης του νέου με το παλιό στην κουλτούρα και την τεχνολογία, των αντιστάσεων όσων θίγονται από τις αλλαγές, του φόβου και της ανησυχίας του προσωπικού για το καινούργιο, αν δεν δημιουργηθεί μια κρίσιμη μάζα στελεχών και προσωπικού που στηρίζουν τις μεταρρυθμίσεις και δεν εκπαιδευτούν στις νέες δεξιότητες που απαιτούνται, θα προκύψουν κοστοβόρες καθυστερήσεις, σοβαροί εσωτερικοί κλυδωνισμοί και αυξανόμενοι κίνδυνοι να παραμείνουν οι τράπεζες δέσμιες στη στασιμότητα και ευάλωτες στον εντεινόμενο ανταγωνισμό.

Δεν υπάρχει άλλη αξιόπιστη εναλλακτική λύση, από τηνδυναμική φυγή προς τα εμπρός και την ανάληψη σημαντικών επενδυτικών πρωτοβουλιών και αναγκαίων μετασχηματισμών, διότι ο ανταγωνισμός θα είναι αμείλικτος και θα ισχύσει σταδιακά το «αλλάζω ή βουλιάζω».

Ο ανταγωνισμός και η συμπίεση εσόδων για τα ελληνικά τραπεζικά ιδρύματα δεν θα προέλθει από την εγκατάσταση ξένων τραπεζών στην Ελλάδα. Θα προέλθει από την ένταση του ενδοτραπεζικού ανταγωνισμού, τις διασυνοριακές ψηφιακές ιντερνετικές πλατφόρμες, τους νέους εγχώριους και ξένους μη τραπεζικούς θεσμικούς παρόχους χρηματοπιστωτικών υπηρεσιών και την ανάπτυξη των αγορών χρήματος και κεφαλαίου. Ήδη, ελληνικές επιχειρήσεις προσφεύγουν στις αγορές για άντληση κεφαλαίων, ξένες ιντερνετικές τράπεζες, (π.χ. Ν26 και Revolut) αποκτούν σημαντική ελληνική πελατεία και εναλλακτικοί πάροχοι όπως η Cosmote, ΟΠΑΠ και VIVA, αποκτούν e-money, άδειες παροχής χρηματοπιστωτικών υπηρεσιών και συναλλαγών.

Οι εξελίξεις θα αμφισβητήσουν τις παραδοσιακές αντιλήψεις και τις τραπεζικές δομές, συμπεριλαμβανομένου και του άριστου μεγέθους και του βαθμού διεθνοποίησης και εξειδίκευσης του κάθε οργανισμού, πρόκληση που θα ενταθεί με την προβλεπόμενη σημαντική μείωση του ύψους των επισφαλών δανείων.

Είναι βασικός στόχος η μείωση των επισφαλών δανείων σε μονοψήφιο ποσοστό το αργότερο μέχρι το 2021, ώστε να συγκλίνουν τελικά προς τον ευρωπαϊκό μέσο όρο. Κάποιες τράπεζες είναι μπροστά σ’ αυτή την προσπάθεια, όλες αντιμετωπίζουν διαφορετικού μεγέθους και ποιότητας προβλήματα και δεν ομαδοποιούνται. Είναι βέβαιο ότι τα stress tests του πρώτου εξαμήνου του 2020 θα αποτελέσουν τη λυδία λίθο και θα καθορίσουν τις προϋποθέσεις και τα κεφάλαια που πιθανά ν’ απαιτηθούν για την οριστική εξυγίανση των δανειακών χαρτοφυλακίων. Ένας ή συνδυαστικοί μηχανισμοί κρατικής βοήθειας είναι απαραίτητοι, χωρίς εμμονές και καθυστερήσεις, αλλά μόνο προσωρινά και συμπληρωματικά και δεν υποκαθιστούν την ανάγκη για ιδιωτική λύση σε πιθανό τραπεζικό ζήτημα κεφαλαιακής επάρκειας, με τους μετόχους να φέρνουν τη βασική ευθύνη αποφάσεων.

Αν δεν υλοποιηθούν ταχύτατα οι αναγκαίες προσαρμογές και δεν εξυγιανθούν πλήρως οι ισολογισμοί, τα χρηματοπιστωτικά ιδρύματα θα παγιδευτούν σε στασιμότητα και φθορά, θα χάσουν ανταγωνιστικό έδαφος και στο τέλος πιθανώς να έχουν βαριές αρνητικές συνέπειες.

Άλλοι θα καλύψουν το κενό,, γιατί η χώρα, δεν θα μείνει στο τέλος χωρίς σύγχρονες τραπεζικές υπηρεσίες με ανταγωνιστικούς όρους, χωρίς σύγχρονη τραπεζική διαμεσολάβηση.

www.bankingnews.gr

Σχόλια αναγνωστών