Η Wood αυξάνει εκ νέου τις εκτιμήσεις της για την κερδοφορία κατά >20% για τον Μυτιληναίο

Η Wood αυξάνει εκ νέου τις εκτιμήσεις της για την κερδοφορία κατά >20% και σημειώνει τις βελτιωμένες αποδόσεις που βασίζονται στις μεγάλες «πράσινες» επενδύσεις που έχουν δρομολογηθεί.

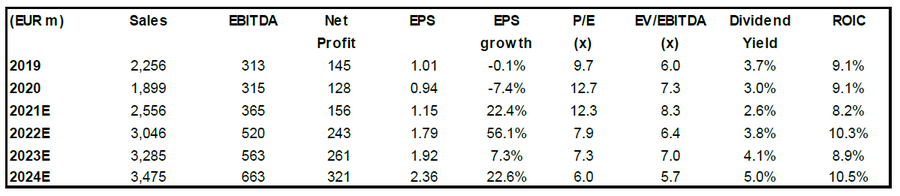

Η πορεία των μεγεθών

Στηριζόμενη στην επερχόμενη μεγάλη αύξηση του EBITDA και των λοιπών οικονομικών μεγεθών από το 2022, η WOOD προβλέπει ιδιαίτερα ελκυστικούς δείκτες P/E και EV/EBITDA, διατηρώντας έτσι την πρότασή για ΑΓΟΡΑ (BUY) της μετοχής με το upside πλέον να τοποθετείται στο 48%.

Η σημαντική αυτή αύξηση στην τιμή-στόχο, βασίζεται στην αναμενόμενη άνοδο της κερδοφορίας (EBITDA) τόσο από τον τομέα της Μεταλλουργία (κυρίως λόγω της παγίωσης των τιμών του αλουμινίου και της αλουμίνας σε υψηλές τιμές), όσο και από τον επικείμενο όγκο έργων στον τομέα Ανάπτυξης Ανανεώσιμων Πηγών σχετιζόμενα με την «πράσινη» ενέργεια.

Σημαντική αναμένεται να είναι και η συνεισφορά της νέας μονάδας παραγωγής ηλεκτρικής ενέργειας με φυσικό αέριο (CCGT) ισχύος 826MW, στα αποτελέσματα του 2022.

www.bankingnews.gr

Σχόλια αναγνωστών