Σε νέα ιστορικά υψηλά επίπεδα οδεύει ο χρυσός, με την τιμή του να είναι άκρως υποτιμημένη, σύμφωνα με μερίδα αναλυτών.

Χαρακτηριστική είναι η άποψη του γνωστού επενδυτή Lawrence Lepard, ο οποίος δημοσίευσε προ ημερών μια επιστολή του αναλύοντας την άποψή του σχετικά με τις τεκτονικές αλλαγές που συμβαίνουν στη νομισματική πολιτική παγκοσμίως ως αποτέλεσμα της σύγκρουσης Ρωσίας - Ουκρανίας.

Αφού μας ταξιδεύει στην Ιστορία, κατόπιν επεξηγεί τι θα μπορούσε να συμβεί τα επόμενα χρόνια.

Όπως επισημαίνει, η ανασκόπηση της ιστορίας και της δομής του παγκόσμιου νομισματικού συστήματος θα μπορούσε να αποτελέσει ένα καλό μάθημα για τον χρυσό, δεδομένων των πρόσφατων γεωπολιτικών εξελίξεων.

Μάθημα νομισματικής ιστορίας

Bretton Woods I - Περίοδος 1944-1960: Προς το τέλος του Β' Παγκοσμίου Πολέμου, τον Ιούλιο του 19441, οι ηγέτες του ελεύθερου κόσμου συγκάλεσαν μια διάσκεψη στο Bretton Woods, για να καθορίσουν ένα μεταπολεμικό νομισματικό σύστημα. Αυτό τώρα αναφέρεται ως Bretton Woods I.

Σε αυτό το συνέδριο, το δολάριο ΗΠΑ έγινε το διεθνές αποθεματικό νόμισμα για το παγκόσμιο χρηματοπιστωτικό σύστημα.

Το δολάριο θα υποστηριζόταν από τον χρυσό (35 δολάρια η ουγγιά).

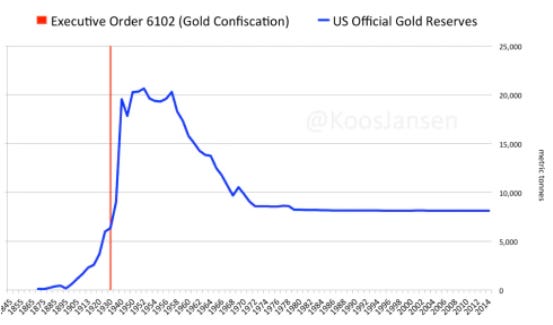

Σημειώνεται πως οι πολίτες των ΗΠΑ δεν είχαν αυτό το προνόμιο ανταλλαγής λόγω του εκτελεστικού διατάγματος 6102 του Ρούσβελτ του 1933, το οποίο καθιστούσε παράνομη την κατοχή χρυσού στις ΗΠΑ – διάταξη που καταργήθηκε το 1975

Όλα τα άλλα ξένα νομίσματα θα συνδέονταν με το δολάριο με σταθερές συναλλαγματικές ισοτιμίες.

Η δυνατότητα ανταλλαγής δολαρίων με χρυσό ήταν αξιόπιστη επειδή οι ΗΠΑ είχαν 650.000 ουγγιές (20,5 μετρικούς τόνους) χρυσού.

Στην πρώιμη μεταπολεμική περίοδο, αυτή η συμφωνία λειτούργησε αρκετά καλά, και το δολάριο υποστηρίχθηκε περαιτέρω επειδή οι ΗΠΑ ήταν το κορυφαίο βιομηχανικό έθνος.

Οι οικονομίες της Ιαπωνίας και της Γερμανίας είχαν καταστραφεί από τον πόλεμο.

Από το 1946-1957, η οικονομική ανάπτυξη των ΗΠΑ ήταν σταθερή και η ομοσπονδιακή κυβέρνηση των ΗΠΑ ήταν γενικά υπεύθυνη δημοσιονομικά παρουσιάζοντας πλεονάσματα.

Έτος ελλείμματος ήταν μόνο το 1953, όταν έγινε ο πόλεμος στην Κορέα.

Ο πληθωρισμός ήταν παρών στα τέλη της δεκαετίας του 1940 και του 1950, αλλά η Fed διατήρησε τα επιτόκια υπό έλεγχο μέσω ελέγχου της καμπύλης απόδοσης.

Οι ΗΠΑ κυριάρχησαν στον κόσμο στρατιωτικά.

Η οικονομική ανάπτυξη των ήταν ισχυρή καθώς οι GI που επέστρεφαν ξεκίνησαν οικογένειες, αγόρασαν σπίτια και αυτοκίνητα.

Η χώρα ήταν καθαρός εξαγωγέας, με θετικό εμπορικό ισοζύγιο.

Η εμπιστοσύνη στο δολάριο ήταν μεγάλη και η ανταλλαξιμότητά του με χρυσό ήταν ένα backstop.

Δεκαετία του 1960: Τα ελλείμματα προκαλούν ένα «Run on Gold» και την αποτυχία του London Gold Pool...

Το πρόβλημα άρχισε να διογκώνεται με την είσοδο των ΗΠΑ στον πόλεμο του Βιετνάμ, μαζί με τα κοινωνικά προγράμματα «Great Society» του Προέδρου Johnson (welfare, Medicare, Medicaid).

Αυτή η δαπάνη ονομαζόταν «Guns and Butter» εκείνη την εποχή και οδήγησε σε σημαντικά δημοσιονομικά ελλείμματα.

Το καθαρό αποτέλεσμα αυτών των ελλειμμάτων και της νομισματικής παραγωγής (εκτύπωση χρήματος) που χρησιμοποιήθηκε για τη χρηματοδότησή τους ήταν οι ξένοι πιστωτές να αμφιβάλλουν για την αξία του δολαρίου, σε όρους χρυσού.

Έτσι, πολλοί από αυτούς άρχισαν να διενεργούν συναλλαγές δολαρίων με χρυσό.

Όπως μπορείτε να δείτε στο παρακάτω διάγραμμα, η τάση των αλλοδαπών και των ξένων κρατών να ανταλλάσσουν δολάρια με χρυσό των ΗΠΑ ξεκίνησε το 1959, όταν οι ΗΠΑ είχαν δημοσιονομικό έλλειμμα 13 δισεκατομμυρίων δολαρίων (τότε θεωρούνταν πολύ μεγάλο).

Αυτά τα ελλείμματα παρέμειναν και αυξήθηκαν κατά τη διάρκεια της δεκαετίας του 1960, όπως και η εκροή χρυσού από τις ΗΠΑ.

Πρωτοπόρος στην προσπάθεια επαναπατρισμού χρυσούν ήταν η Γαλλία και ο Πρόεδρός της Charles de Gaule, τον οποίο συμβούλεψε ο οικονομολόγος Reuff.

Ο Reuff επεσήμανε ότι το δολάριο ΗΠΑ, ως παγκόσμιο αποθεματικό νόμισμα, απολάμβανε ένα «υπερβολικό προνόμιο», ενώ τα άλλα κράτη δεν έκαναν τίποτε άλλο παρά να υποστηρίζουν το αμερικανικό βιοτικό επίπεδο.

Όπως συνόψισε ο Αμερικανός οικονομολόγος Barry Eichengreen:

«Κοστίζει μόνο λίγα σεντς για το Γραφείο Χαρακτικής και Τυπογραφίας να παράγει ένα χαρτονόμισμα 100 δολαρίων, αλλά άλλες χώρες έπρεπε να πληρώσουν 100 δολάρια από πραγματικά αγαθά για να αποκτήσουν ένα».

Τα ελλείμματα των ΗΠΑ από τον πόλεμο του Βιετνάμ αυξήθηκαν, με αποκορύφωμα ένα δημοσιονομικό έλλειμμα 25 δισεκατομμυρίων δολαρίων το 1968 (και πάλι - θεωρούνταν πολύ μεγάλο έλλειμμα εκείνη την εποχή), νούμερο που δεν είχε ξεπεραστεί από τον Β' Παγκόσμιο Πόλεμo

Στην πραγματικότητα, η τιμή της ελεύθερης αγοράς του χρυσού στο Λονδίνο διαπραγματευόταν πάνω από την επίσημη τιμή αναφοράς των 35 δολαρίων.

Οι επενδυτές συνειδητοποίησαν ότι η δημοσιονομική θέση των ΗΠΑ ήταν αδύναμη και οι ξένοι που μπορούσαν να αγοράσουν νόμιμα χρυσό μετέτρεπαν τα δολάριά τους πολύ πάνω από 35 δολάρια ανά ουγγιά στο Λονδίνο.

Για να μετριαστεί αυτό το πρόβλημα, τη δεκαετία του 1960 μια ομάδα Κεντρικών Τραπεζών σχημάτισε το London Gold Pool, μια προσπάθεια να διατηρηθεί η τιμή του χρυσού στην ελεύθερη αγορά κοντά στην τιμή αναφοράς του Bretton Woods, δηλαδή στα 35 δολάρια.

Αυτοί οι Κεντρικοί Τραπεζίτες χειραγώγησαν την τιμή του χρυσού μέσω στρατηγικών πωλήσεων.

Ωστόσο, η κατάσταση χειροτέρεψε το 1967.

Συντετριμμένοι από τη ζήτηση για φυσικό χρυσό, οι Βρετανοί αναγκάστηκαν να υποτιμήσουν τη στερλίνα κατά 14%, με αποτέλεσμα ο χρυσός να διαπραγματεύεται στα 50 δολάρια ανά ουγγιά.

Μία προς μία, με επικεφαλής τη Γαλλία, οι Κεντρικές Τράπεζες εξήλθαν από το London Gold Pool.

Δεκαετία του 1970: Ο Nixon κλείνει το «χρυσό παράθυρο» με τη σταθερή σχέση με το δολάριο.

Η αποτυχία της χειραγώγησης του London Gold Pool ενίσχυσε μόνο τη φυσική ζήτηση για χρυσό, καθώς όλοι αναγνώρισαν ότι το κίτρινο μέταλλο είναι η απόλυτη μορφή σπάνιου και υγιούς χρήματος.

Τα αμερικανικά αποθέματα εξαντλούνταν με πολύ γρήγορο ρυθμό ενώ υπήρξε τεράστια πίεση στο δολάριο.

Στις 15 Αυγούστου 1971, ο Πρόεδρος Nixon έκλεισε «προσωρινά» το χρυσό παράθυρο των ΗΠΑ για να αποτρέψει τους «κακούς διεθνείς κερδοσκόπους».

Κατά συνέπεια, χωρίς την υποσχεθείσα ανταλλαξιμότητα χρυσού, η κυβέρνηση των ΗΠΑ είχε ουσιαστικά αθετήσει πληρωμές σε ξένους πιστωτές της.

Με άλλα λόγια, είχαν χρεοκοπήσει και η εμπιστοσύνη στο δολάριο εξασθενούσε γρήγορα.

Ο αντίκτυπος της εγκατάλειψης της μετατρεψιμότητας του δολαρίου σε χρυσό από τις ΗΠΑ δεν άργησε να τονώσει την τιμή του πολύτιμου μετάλλου.

Ο Υπουργός Οικονομικών των ΗΠΑ, John Connally, πήγε στις συνεδριάσεις της G-10 στη Ρώμη στα τέλη του 1971, μετά την χρεοκοπία, και είπε ευθαρσώς «το δολάριο είναι το νόμισμά μας, αλλά είναι δικό σας πρόβλημα».

«Χάρτινος» χρυσός

Αυτό που είναι διδακτικό σχετικά με αυτήν την ιστορία της καταστολής της τιμής του χρυσού είναι ότι το London Gold Pool προσπάθησε να χειραγωγήσει την τιμή του χρυσού από το 1962 έως το 1968, αλλά τελικά η φυσική ζήτηση κυρίευσε το σχέδιο χειραγώγησης και απέτυχε.

Τα τελευταία 20 χρόνια, υπάρχουν ουσιαστικές ενδείξεις ότι ένα παρόμοιο σχήμα χειραγώγησης έχει χρησιμοποιηθεί από τις Κεντρικές Τράπεζες, την Τράπεζα Διεθνών Διακανονισμών (BIS) και τη Fed, που «πουλούν» συμβόλαια χάρτινου χρυσού για να διατηρήσουν τις τιμές του μετάλλου χαμηλά.

Ο χρυσός είναι η μοναδική αγορά εμπορευμάτων όπου υπάρχουν μεγάλα, αδιάθετα παράγωγα χαρτιού, τα οποία πολλοί στην κοινότητα πιστεύουν ότι έχουν χρησιμοποιηθεί για να καταστείλουν και να συγκρατήσουν την τιμή του.

Τα στοιχεία για αυτό είναι συντριπτικά και θαμμένα σε πολλά μέρη.

Αρκεί να πούμε, πολλοί αναλυτές πιστεύουν ότι υπάρχουν 20x, 50x και ίσως έως και 1.000x αξιώσεις σε χαρτί για κάθε φυσική ουγγιά χρυσού στον κόσμο σήμερα.

Στην πραγματικότητα, οι Κεντρικές Τράπεζες, οι Κυβερνήσεις και η London Bullion Market Association (LBMA) διαχειρίζονται μια κλασματική αγορά αποθεματικού χρυσού.

Αυτό το σύστημα θα παραμείνει άθικτο μόνο εάν όλοι όσοι έχουν χάρτινη αξίωση για χρυσό δεν ζητήσουν φυσική παράδοση.

Δηλαδή, εάν όλες οι αξιώσεις λάμβαναν «σχήμα και όψη», η τιμή του χρυσού θα αυξανόταν εκθετικά για να εξισορροπούσε την προσφορά με τη ζήτηση.

Σύμφωνα με όλες τις ενδείξεις, δηλαδή, η τιμή του χρυσού έχει καταπιεστεί σοβαρά από τις δυτικές κυβερνήσεις προκειμένου να καλυφθεί ο υποκείμενος πληθωρισμός ή η μείωση της αξίας που έχει σημειωθεί για να υποστηριχθούν τα νομίσματα fiat, τα κεϋνσιανά οικονομικά, οι κοινωνικές πολιτικές της δυτικής κυβέρνησης και ο πιστωτικός πληθωρισμός.

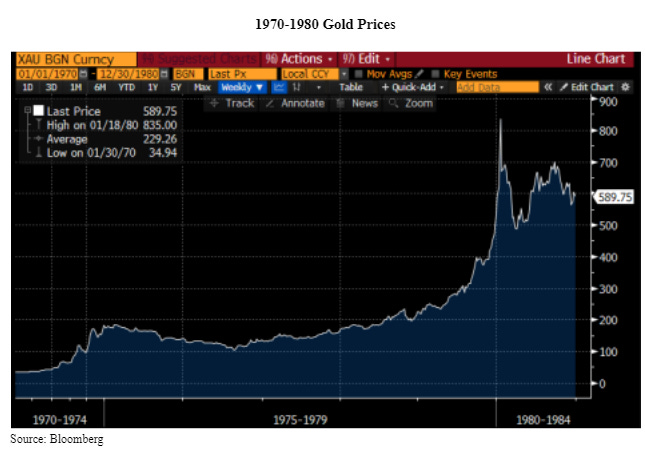

Πάντως, ακόμα και με αυτήν την καταστολή, η τιμή του χρυσού έχει αποδώσει αρκετά καλά κατά τη μακροχρόνια σάρωση από το 1971. Σημειώστε ότι το παρακάτω διάγραμμα δείχνει την πτώση των δολαρίων ΗΠΑ σε όρους χρυσού.

Υπάρχουν μερικά ενδιαφέροντα πράγματα στο παραπάνω διάγραμμα.

Πρώτον, μπορείτε να δείτε την επίδραση του πληθωρισμού τη δεκαετία του 1970 (κόκκινη γραμμή πάνω) όταν ο χρυσός πήγε από 35 $ ανά ουγγιά σε 800 $ ανά ουγγιά (ανεστραμμένη λευκή γραμμή).

Σημειώστε ότι, στα 800 δολάρια η ουγγιά χρυσού το 1980, η προσφορά χρήματος των ΗΠΑ (M1) υποστηριζόταν σχεδόν κατά 55% από τα αποθέματά των ΗΠΑ σε χρυσό.

Είναι επίσης ενδιαφέρον να δούμε την προσφορά χρήματος M1 n γραμμή παραπάνω) και πόσο έχει εκτοξευθεί από την κρίση του 2008 και τα προγράμματα διάσωσης των τραπεζών.

Είναι ενδιαφέρον να εξετάσουμε αυτούς τους αριθμούς με σημερινούς όρους που δείχνουν πόσο η τιμή του χρυσού έχει καταπιεστεί τεχνητά ως μέτρο του νομισματικού πληθωρισμού.

Σήμερα, για να επιτευχθεί το ελάχιστο (30% κάλυψη) που είναι απαραίτητο για τα αποθέματα χρυσού του Υπουργείου Οικονομικών των ΗΠΑ ώστε να υποστηρίζουν το δολάριο, η τιμή του χρυσού θα πρέπει να είναι 23.000 $ ανά ουγγιά και για να φτάσει το 1980 στην κορυφή του 1980 με 55% κάλυψη του M1, η τιμή θα ήταν 42.000 $ ανά ουγγιά έναντι της σημερινής τιμής μόλις στα 1.970 $ ανά ουγγιά.

Πράγματι, υπήρξε αρκετά μεγάλος νομισματικός πληθωρισμός όσον αφορά τον χρυσό!

Και, φυσικά, το Bitcoin δεν είναι χρυσός…

www.bankingnews.gr

Σχόλια αναγνωστών