Ενώ ο ισολογισμός της ΕΚΤ έχει αρχίσει να συρρικνώνεται, η συρρίκνωση μπορεί να μην για την ΕΚΤ

Οι αποκλίσεις στα επιτόκια πολιτικής είναι πλέον στο επίκεντρο των αγορών, αποτυπώντας την ανησυχία πολλών στην απότομη υποτίμηση του γεν και του ευρώ.

Σε αυτό το πλαίσιο, η Morgan Stanley εφιστά την προσοχή στις αποκλίνουσες διαδρομές των ισολογισμών των κεντρικών τραπεζών.

Η ποσοτική σύσφιξη της Fed (QT) ξεκίνησε τον Ιούνιο και ο ρυθμός θα διπλασιαστεί τον Σεπτέμβριο.

Ενώ ο ισολογισμός της ΕΚΤ έχει αρχίσει να συρρικνώνεται λίγο καθώς αποπληρώνονται οι στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης (TLTRO), η συρρίκνωση είναι μικρή και τα TLTROs είναι πολύ διαφορετικά από το QT.

Και η συρρίκνωση μπορεί να μην διαρκέσει καθώς η ΕΚΤ αντιμετωπίζει την άνοδο στα περιφερειακά spreads.

Η BoJ θα μπορούσε να κινηθεί προς την αντίθετη κατεύθυνση και ο έλεγχος της καμπύλης αποδόσεων (YCC) θα μπορούσε να μετατραπεί σε σημαντικό QE εάν οι αγορές συνεχίσουν να δοκιμάζουν την Τράπεζα.

Αυτές οι διαφορές ισολογισμού αναμένεται να γίνουν ακόμη πιο έντονες, σύμφωνα με την Morgan Stanley.

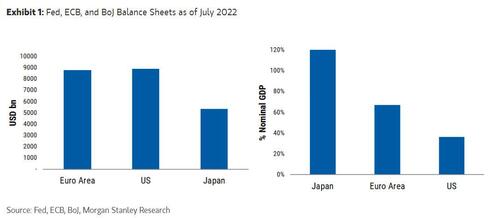

Οι τεράστιοι ισολογισμοί

Σε απόλυτες τιμές, η ΕΚΤ και η Fed έχουν τους μεγαλύτερους ισολογισμούς, με την BoJ να βρίσκεται σε χαμηλότερο επίπεδο.

Αλλά σε σχέση με το ΑΕΠ, η BoJ έχει το μεγαλύτερο μακράν, με δεύτερη την ΕΚΤ.

Η Fed είναι μια ακραία τιμή στη χαμηλότερη πλευρά και καθώς το QT συνεχίζεται και επιταχύνεται, το αποτύπωμα της Fed θα συρρικνωθεί περαιτέρω, ενώ της BoJ πιθανότατα θα αυξηθεί.

Η Fed άρχισε να μειώνει τον ισολογισμό της τον περασμένο μήνα και ο ρυθμός της χαλάρωσης θα επιταχυνθεί τον Σεπτέμβριο στα 60 δισ. δολ. ανά μήνα των ομολόγων και 35 δισ. δο. ανά μήνα MBS.

Η Fed σχεδιάζει να αφήσει το QT να τρέχει στο παρασκήνιο και φαίνεται πολύ πιθανό ότι η απορροή του ισολογισμού συνεχίζεται ακόμα και αν η οικονομία επιβραδυνθεί.

Το πρόβλημα της ΕΚΤ

Για την ΕΚΤ, η τροχιά του ισολογισμού είναι περίπλοκη.

Οι προπληρωμές QT και TLTRO δεν είναι ίδιες.

Η εξάντληση τίτλων δεν δίνει στην αγορά καμία επιλογή.

Με τα TLTRO, οι εμπορικές τράπεζες έχουν τη δυνατότητα να προπληρώσουν κατά την κρίση τους.

Πράγματι, οι προπληρωμές ήταν στο χαμηλότερο επίπεδο των προσδοκιών.

Το σωστό QT για την ΕΚΤ είναι πολύ μακριά.

Επιπλέον, η υπόσχεση της ΕΚΤ να περιορίσει τις περιφερειακές διαφορές με ένα «εργαλείο κατά του κατακερματισμού» που δεν έχει ακόμη καθοριστεί υποδηλώνει έναν δυνητικά σημαντικό ανοδικό κίνδυνο για το μέγεθος του ισολογισμού της.

Η κατάσταση της BoJ

Το BoJ βρίσκεται στο άλλο άκρο του φάσματος.

Σε σχέση με το ΑΕΠ (και ακόμη περισσότερο, σε σχέση με το μέγεθος της αγοράς κρατικού χρέους), ο ισολογισμός της BoJ είναι ήδη ακραίος προς τα πάνω.

Και παρά την πτώση του γιεν, ο πληθωρισμός εξακολουθεί να είναι χαμηλότερος στην Ιαπωνία σε σχέση με άλλα γερμανικά μάρκα, αφήνοντας τον κυβερνήτη Kuroda αφοσιωμένο στην πολύ διευκολυντική πολιτική του στάση.

Αυτή η νοοτροπία θα αντιμετωπίσει βραδύτερη παγκόσμια ανάπτυξη που επιβαρύνει την ανάπτυξη της Ιαπωνίας.

Σε αυτό το πλαίσιο, η Morgan Stanley αναθεώρησε την έκκληση για το χρονοδιάγραμμα μιας αλλαγής στο Γιεν (YCC).

Ενώ πίστευε ότι θα γινόταν μια προσαρμογή τον Οκτώβριο, επιτρέποντας στην καμπύλη JGB να μετακινηθεί προς τα πάνω, τώρα αναμένει ότι το YCC θα διατηρηθεί μέχρι το δεύτερο τρίμηνο του επόμενου έτους, αφού ο Κυβερνήτης Kuroda αντικατασταθεί.

Καθώς η αγορά είναι όλο και πιο πιθανό να δοκιμάσει την BoJ, η Morgan Stanley θεωρεί ότι οι κίνδυνοι για τον ισολογισμό είναι ουσιαστικά προς τα πάνω.

Δύσκολες μέρες για τις αγορές

Οι αγορές έχουν πολλά να αφομοιώσουν.

Μετά το σοκ του Covid, όλες οι μεγάλες κεντρικές τράπεζες κινούνταν προς την ίδια κατεύθυνση, αλλά όχι με τον ίδιο ρυθμί, και η ρευστότητα της αγοράς θα επηρεαστεί από σοβαρές αλλαγές.

Η ειρωνεία είναι ότι οι κίνδυνοι προέρχονται τόσο από μεγαλύτερους όσο και από μικρότερους ισολογισμούς.

Στις αγορές δολαρίων, θα πρέπει να απορροφηθούν πολύ περισσότερα ομόλογα και MBS καθώς το κόστος χρηματοδότησης αυξάνεται.

Στα JGB, η BoJ κατέχει ήδη τη μισή αγορά και ενδέχεται να έχει περισσότερα.

www.bankingnews.gr

Σε αυτό το πλαίσιο, η Morgan Stanley εφιστά την προσοχή στις αποκλίνουσες διαδρομές των ισολογισμών των κεντρικών τραπεζών.

Η ποσοτική σύσφιξη της Fed (QT) ξεκίνησε τον Ιούνιο και ο ρυθμός θα διπλασιαστεί τον Σεπτέμβριο.

Ενώ ο ισολογισμός της ΕΚΤ έχει αρχίσει να συρρικνώνεται λίγο καθώς αποπληρώνονται οι στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης (TLTRO), η συρρίκνωση είναι μικρή και τα TLTROs είναι πολύ διαφορετικά από το QT.

Και η συρρίκνωση μπορεί να μην διαρκέσει καθώς η ΕΚΤ αντιμετωπίζει την άνοδο στα περιφερειακά spreads.

Η BoJ θα μπορούσε να κινηθεί προς την αντίθετη κατεύθυνση και ο έλεγχος της καμπύλης αποδόσεων (YCC) θα μπορούσε να μετατραπεί σε σημαντικό QE εάν οι αγορές συνεχίσουν να δοκιμάζουν την Τράπεζα.

Αυτές οι διαφορές ισολογισμού αναμένεται να γίνουν ακόμη πιο έντονες, σύμφωνα με την Morgan Stanley.

Οι τεράστιοι ισολογισμοί

Σε απόλυτες τιμές, η ΕΚΤ και η Fed έχουν τους μεγαλύτερους ισολογισμούς, με την BoJ να βρίσκεται σε χαμηλότερο επίπεδο.

Αλλά σε σχέση με το ΑΕΠ, η BoJ έχει το μεγαλύτερο μακράν, με δεύτερη την ΕΚΤ.

Η Fed είναι μια ακραία τιμή στη χαμηλότερη πλευρά και καθώς το QT συνεχίζεται και επιταχύνεται, το αποτύπωμα της Fed θα συρρικνωθεί περαιτέρω, ενώ της BoJ πιθανότατα θα αυξηθεί.

Η Fed άρχισε να μειώνει τον ισολογισμό της τον περασμένο μήνα και ο ρυθμός της χαλάρωσης θα επιταχυνθεί τον Σεπτέμβριο στα 60 δισ. δολ. ανά μήνα των ομολόγων και 35 δισ. δο. ανά μήνα MBS.

Η Fed σχεδιάζει να αφήσει το QT να τρέχει στο παρασκήνιο και φαίνεται πολύ πιθανό ότι η απορροή του ισολογισμού συνεχίζεται ακόμα και αν η οικονομία επιβραδυνθεί.

Το πρόβλημα της ΕΚΤ

Για την ΕΚΤ, η τροχιά του ισολογισμού είναι περίπλοκη.

Οι προπληρωμές QT και TLTRO δεν είναι ίδιες.

Η εξάντληση τίτλων δεν δίνει στην αγορά καμία επιλογή.

Με τα TLTRO, οι εμπορικές τράπεζες έχουν τη δυνατότητα να προπληρώσουν κατά την κρίση τους.

Πράγματι, οι προπληρωμές ήταν στο χαμηλότερο επίπεδο των προσδοκιών.

Το σωστό QT για την ΕΚΤ είναι πολύ μακριά.

Επιπλέον, η υπόσχεση της ΕΚΤ να περιορίσει τις περιφερειακές διαφορές με ένα «εργαλείο κατά του κατακερματισμού» που δεν έχει ακόμη καθοριστεί υποδηλώνει έναν δυνητικά σημαντικό ανοδικό κίνδυνο για το μέγεθος του ισολογισμού της.

Η κατάσταση της BoJ

Το BoJ βρίσκεται στο άλλο άκρο του φάσματος.

Σε σχέση με το ΑΕΠ (και ακόμη περισσότερο, σε σχέση με το μέγεθος της αγοράς κρατικού χρέους), ο ισολογισμός της BoJ είναι ήδη ακραίος προς τα πάνω.

Και παρά την πτώση του γιεν, ο πληθωρισμός εξακολουθεί να είναι χαμηλότερος στην Ιαπωνία σε σχέση με άλλα γερμανικά μάρκα, αφήνοντας τον κυβερνήτη Kuroda αφοσιωμένο στην πολύ διευκολυντική πολιτική του στάση.

Αυτή η νοοτροπία θα αντιμετωπίσει βραδύτερη παγκόσμια ανάπτυξη που επιβαρύνει την ανάπτυξη της Ιαπωνίας.

Σε αυτό το πλαίσιο, η Morgan Stanley αναθεώρησε την έκκληση για το χρονοδιάγραμμα μιας αλλαγής στο Γιεν (YCC).

Ενώ πίστευε ότι θα γινόταν μια προσαρμογή τον Οκτώβριο, επιτρέποντας στην καμπύλη JGB να μετακινηθεί προς τα πάνω, τώρα αναμένει ότι το YCC θα διατηρηθεί μέχρι το δεύτερο τρίμηνο του επόμενου έτους, αφού ο Κυβερνήτης Kuroda αντικατασταθεί.

Καθώς η αγορά είναι όλο και πιο πιθανό να δοκιμάσει την BoJ, η Morgan Stanley θεωρεί ότι οι κίνδυνοι για τον ισολογισμό είναι ουσιαστικά προς τα πάνω.

Δύσκολες μέρες για τις αγορές

Οι αγορές έχουν πολλά να αφομοιώσουν.

Μετά το σοκ του Covid, όλες οι μεγάλες κεντρικές τράπεζες κινούνταν προς την ίδια κατεύθυνση, αλλά όχι με τον ίδιο ρυθμί, και η ρευστότητα της αγοράς θα επηρεαστεί από σοβαρές αλλαγές.

Η ειρωνεία είναι ότι οι κίνδυνοι προέρχονται τόσο από μεγαλύτερους όσο και από μικρότερους ισολογισμούς.

Στις αγορές δολαρίων, θα πρέπει να απορροφηθούν πολύ περισσότερα ομόλογα και MBS καθώς το κόστος χρηματοδότησης αυξάνεται.

Στα JGB, η BoJ κατέχει ήδη τη μισή αγορά και ενδέχεται να έχει περισσότερα.

www.bankingnews.gr

Σχόλια αναγνωστών