Σχετικά Άρθρα

Αποχαιρετούμε την επενδυτική βαθμίδα για το 2023, κλείνουν οι αγορές για τα ελληνικά ομόλογα προσεχώς 5% από 4,24%

Αυτό αναφέρει στη σημερινή, 5 Σεπτεμβρίου 2022, 46σέλιδη ανάλυσή της η Morgan Stanley για την ελληνική οικονομία, για την οποία διατηρεί εποικοδομητική στάση.

Μάλιστα συστήνει στους επενδυτές να προχωρήσουν σε αγορές ομολόγων, καθώς οι αποδόσεις αναμένεται να υποχωρήσουν, ενώ στο μέτωπο των μετοχών αναφέρει ότι είναι η περισσότερο προτιμώμενη αγορά από τις αναδυόμενες.

Η καλύτερη από τις λιγότερο προτιμώμενες αγορές

Η ανάλυση της Morgan Stanley δείχνει ότι η Ελλάδα είναι η καλύτερη από την λιγότερο προτιμώμενη περιοχή της Αναδυόμενης Ευρώπης…

Η σειρά προτίμησής της παραμένει η Μέση Ανατολή (Overweight), η Νότια Αφρική (neutral) και η Αναδυόμενη Ευρώπη (skewed to Underweights στην Πολωνία και την Ουγγαρία).

Η σύσταση της Ελλάδας είναι Equalweight), αλλά το πιο σημαντικό είναι ότι οι ελληνικές μετοχές επωφελούνται από: σχετικά υψηλή έκθεση στο Ταμείο Ανάκαμψης της ΕΕ, όπου οι συνεχείς ροές θα πρέπει παρέχουν ένα απόθεμα στους κινδύνους ύφεσης, την υψηλή ευαισθησία του βασικού τραπεζικού τομέα στην ΕΚΤ στις αυξήσεις επιτοκίων, τους μειωμένους κινδύνους για την ποιότητα των περιουσιακών στοιχείων μετά την εκκαθάριση του ισολογισμού και τη σχετικά χαμηλή έκθεση στον ενεργοβόρο μεταποιητικό τομέα σε σύγκριση με τις χώρες της Ευρώπης.

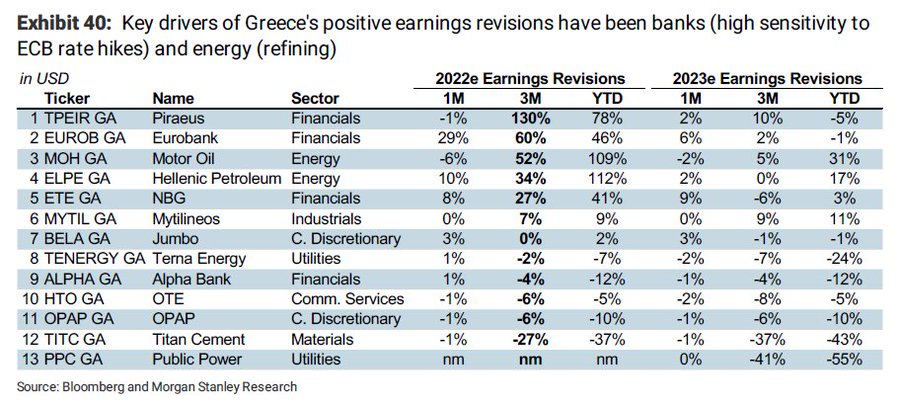

Επίσης, αναβαθμίζει τα κέρδη και τους στόχους τιμών των τραπεζών, αλλά για τα ομόλογα των τραπεζών συστήνει αναμονή για ένα καλύτερο σημείο εισόδου.

Η νέα τιμή στόχος για την Alpha Bank είναι στα 1,07 ευρώ από 0,96 ευρώ προηγουμένως, για την Πειραιώς στα 1,12 ευρώ από 1,28 ευρώ και για την Eurobank στα 0,95 ευρώ από 1,06 ευρώ προηγουμένως.

Η Morgan Stanley συστήνει overweight για την Eurobank, equal weight για την Alpha bank και underweight για την Τράπεζα Πειραιώς.

Ισχυρή ανάκαμψη

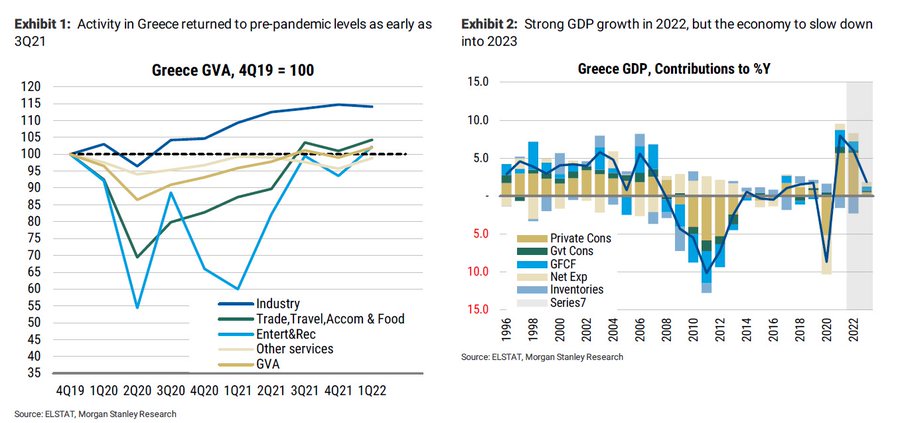

Η ανάκαμψη της ελληνικής οικονομίας από την πανδημική κρίση ήταν μεταξύ των ταχύτερων χωρών της ζώνης του ευρώ, με το ΑΕΠ της Ελλάδας να επιστρέφει στα προ του Covid επίπεδα ήδη από το 3ο τρίμηνο του 2021, χάρη σε μια ευρεία ανάκαμψη της ιδιωτικής κατανάλωσης, τις επενδύσεις και τις εξαγωγές.

Πιθανή η εξοικονόμηση πόρων μετά την πανδημία και οι υπερβολικές οικονομίες των νοικοκυριών ενίσχυσαν τη δραστηριότητα το δεύτερο και το τρίτο τρίμηνο του 2022.

Ως αποτέλεσμα αυτού βλέπουμε ισχυρή αύξηση του ΑΕΠ φέτος, στο 6,1% αναφέρει η Morgan Stanley.

Οι αναλυτές της επενδυτικής τράπεζας όμως αναμένουν ότι η οικονομία θα επιβραδυνθεί αυτό το χειμώνα, καθώς οι υψηλότερες τιμές συμπιέζουν το διαθέσιμο εισόδημα των καταναλωτών.

Τα μεγάλα δημοσιονομικά πακέτα στήριξης της κυβέρνησης σε επιχειρήσεις και νοικοκυριά θα πρέπει να μετριάσουν τον αντίκτυπο του υψηλότερου πληθωρισμού στην οικονομία, και η συνεχής εφαρμογή του Σχεδίου Ανάκαμψης θα στηρίξει την ανάπτυξη του επόμενου έτους.

Συνολικά, ενώ αναμένει την επιβράδυνση της αύξησης του ΑΕΠ ουσιαστικά το 2023, η Morgan Stanley πιστεύει ότι η Ελλάδα θα αποφύγει μια τεχνική ύφεση και θα ξεπεράσει με τις επιδόσεις της την οικονομία της ζώνης του ευρώ.

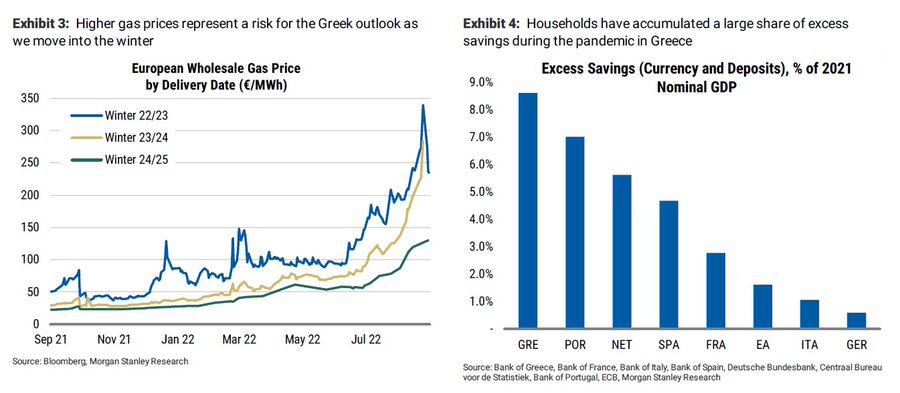

Ωστόσο, οι κίνδυνοι παραμένουν, ιδίως σε ένα σενάριο πλήρους διακοπής του ρωσικού φυσικού αερίου.

Εποικοδομητική στάση μεσοπρόθεσμα

Μεσοπρόθεσμα η Morgan Stanley υιοθετεί μια πολύ εποικοδομητική στάση απέναντι στην Ελλάδα.

Το Ταμείο Ανάκαμψης θα βοηθήσει στην αντιμετώπιση ορισμένων από τα πιο ενδημικά και χρόνια θέματα που επηρεάζουν την ελληνική οικονομία, θα αυξήσει το δυνητικό ΑΕΠ και θα συμβάλει στη μείωση του υψηλού ποσοστού ανεργίας της χώρας.

Η εφαρμογή μεταρρυθμίσεων που αποσκοπούν στην αύξηση της επιχειρηματικής δραστηριότητας στην Ελλάδα πιθανόν να ενισχύσει τις ΑΞΕ και θα βοηθήσει τη χώρα να κλείσει το επενδυτικό χάσμα έναντι των υπολοίπων στη ζώνη του ευρώ.

Ιδιωτική κατανάλωση

Η ιδιωτική κατανάλωση αυξήθηκε απότομα στην αρχή του έτους, καθώς υποστηρίχθηκε από την εξομάλυνση του ποσοστού αποταμίευσης.

Σύμφωνα με τις εκτιμήσεις μας, στην Ελλάδα έχει συσσωρευτεί ένα μεγάλο μερίδιο της πλεονάζουσας αποταμίευσης κατά τη διάρκεια της πανδημίας, η οποία πιθανότατα υποστήριξε την κατανάλωση το 2ο και 3ο τρίμηνο του τρέχοντος έτους.

Ωστόσο, μέρος αυτής της εξοικονόμησης είναι πολύ πιθανό να βρίσκεται στις τσέπες των νοικοκυριών υψηλότερου εισοδήματος, οι οποίοι έχουν χαμηλότερη οριακή τάση κατανάλωσης.

Έτσι, η Morgan Stanley αναμένει πτώση της κατανάλωσης από το 4ο τρίμηνο του 2022ου και το 1ο του 2023, καθώς ο υψηλός πληθωρισμός έχει επηρεάσει τις τσέπες των καταναλωτών.

Ωστόσο, η κυβέρνηση στην Ελλάδα έχει παραδώσει ένα από τα μεγαλύτερα πακέτα μέτρων για τη θωράκιση των καταναλωτών από υψηλότερο πληθωρισμό, γεγονός που θα μετριάσει εν μέρει τον αντίκτυπο.

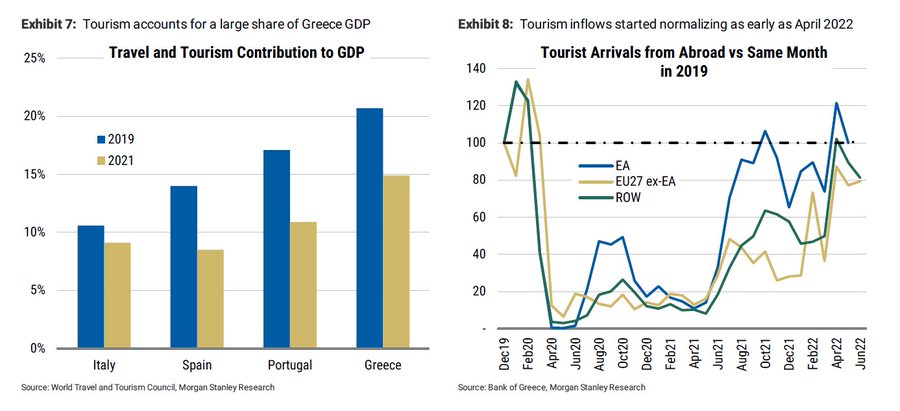

Τουρισμός - Μια ώθηση στην ανάπτυξη το 2022

Ο τουριστικός τομέας αντιπροσωπεύει μεγάλο μερίδιο στο ΑΕΠ της Ελλάδας, πάνω από 20% με βάση τα στοιχεία του 2019, πριν διαταραχθούν οι τουριστικές ροές από την πανδημία.

Όπως φαίνεται στο παρακάτω διάγραμμα, οι τουριστικές ροές στην Ελλάδα έχουν ήδη αρχίσει να ομαλοποιούνται από τον Απρίλιο του τρέχοντος έτους, κάτι που θα πρέπει να αντικατοπτρίζεται στις εξαγωγές υπηρεσιών το 2ο τρίμηνο και το 3ο τρίμηνο του 2022.

Σύμφωνα με την εκτίμηση της Morgan Stanley, η ομαλοποίηση της τουριστικής δραστηριότητας θα είναι ένας από τους κύριους μοχλούς πίσω από την ισχυρότερη ανάπτυξη φέτος στην Ελλάδα.

Μια ύφεση στην υπόλοιπη ζώνη του ευρώ, που είναι το βασικό σενάριο για το επόμενο έτος, θα προκαλέσει πιθανώς κάποια επιβράδυνση της τουριστικής δραστηριότητας το 2023 στην Ελλάδα.

Ωστόσο, θα πρέπει επίσης να συνυπολογιστεί ότι περίπου το 40% του τουρισμού στην Ελλάδα προέρχεται από το εξωτερικό και την Ευρώπη.

Στο δρόμο προς την Επενδυτική Βαθμίδα (IG)

Τα ισχυρότερα οικονομικά μεγέθη, μαζί με την ορατή πρόοδο που σημείωσαν οι ελληνικές τράπεζες στη μείωση των NPEs τους, δεν πέρασαν απαρατήρητα από τους οίκους αξιολόγησης.

Από την αρχή της χρονιάς ο S&P και η DBRS αναθεώρησαν την πιστοληπτική αξιολόγηση της Ελλάδας σε μόλις μία βαθμίδα μακριά από την επενδυτική βαθμίδα, ενώ η Fitch αναθεώρησε θετικά τις προοπτικές για την Ελλάδα τον Ιανουάριο του τρέχοντος έτους.

Μια ομαλή και αποτελεσματική εφαρμογή του ελληνικού Ταμείου Ανάκαμψης είναι πιθανό συμβάλλει σε αναβαθμίσεις πιστοληπτικής ικανότητας εντός του ορίζοντα προβλέψεών, μαζί με τις συστάσεις για δημοσιονομική εξυγίανση και τη βελτίωση της ποιότητας του ενεργητικού των τραπεζών.

Ένας σημαντικός κίνδυνος για την ικανότητα της Ελλάδας να φτάσει στο καθεστώς της επενδυτικής βαθμίδας, όπως αναφέρει η Fitch, είναι η πιθανότητα πλήρους διακοπής του ρωσικού αερίου.

Σύμφωνα με τη Fitch, σε αυτό το σενάριο ο πληθωρισμός στην Ελλάδα θα μπορούσε να ανέλθει έως και το 20% και να αναγκάσει την κυβέρνηση να παράσχει πρόσθετα μέτρα για την προστασία των νοικοκυριών και των επιχειρήσεων.

Λιγότερο συντηρητική δημοσιονομική πολιτική και μια ασθενέστερη οικονομική προοπτική θα μπορούσαν να αποτρέψουν την κυβέρνηση από την επιστροφή σε πρωτογενές πλεόνασμα και να επηρεάσουν αρνητικά τους οίκους αξιολόγησης».

Υψηλό χρέος; - Δεν είναι θέμα, προς το παρόν

Η η Ελλάδα έχει το υψηλότερο χρέος προς το ΑΕΠ στη ζώνη του ευρώ, σε περίπου 193% στο τέλος του 2021.

Σε ένα περιβάλλον στο οποίο η ΕΚΤ ξεκινά την ομαλοποίηση της νομισματικής πολιτικής και οι αποδόσεις αυξάνονται ραγδαία, τόσο υψηλά επίπεδα χρέους θα μπορούσαν να γίνουν λιγότερο βιώσιμα με την πάροδο του χρόνου.

Ωστόσο, η Morgan Stanley δεν ανησυχεί ιδιαίτερα για την Ελλάδα: περίπου το 75% του χρέους της χώρας αποτελεί επίσημες υποχρεώσεις και ουσιαστικά το 100% του ελληνικού χρέους είναι σταθερού επιτοκίου.

Ο σταθμισμένος μέσος όρος της διάρκειας του χρέους ανέρχεται στα 20,6 έτη, αν συμπεριλάβουμε το επίσημο χρέος (δάνεια ESFS και ESM για παράδειγμα έχουν διάρκεια 30 ετών) και σε 9 έτη για τους χρεωστικούς τίτλους.

Αυτοί οι παράγοντες συμβάλλουν σε ένα πολύ χαμηλό τεκμαρτό επιτόκιο στην Ελλάδα, το χαμηλότερο από όλες τις περιφερειακές χώρες της ζώνης του ευρώ, και δεδομένης της δομής του ελληνικού χρέους, πιθανότατα θα παραμένουν αμετάβλητα για πολύ μεγάλο χρονικό διάστημα.

Τελευταίο αλλά εξίσου σημαντικό, το PEPP της ΕΚΤ, οι επανεπενδύσεις και η παρουσία του πρόσφατα ανακοινωθέντος TPI παρέχουν επιπλέον ασφάλιση έναντι αδικαιολόγητης αυστηροποίησης των συνθηκών χρηματοδότησης στην Ελλάδα.

www.bankingnews.gr

Σχόλια αναγνωστών