Η Ευρωπαϊκή Ένωση βρίσκεται αντιμέτωπη με την ύφεση, αλλά ο τρόπος με τον οποίο οι υπεύθυνοι χάραξης πολιτικής θα διαχειριστούν την ενεργειακή κρίση θα καθορίσει το βάθος και τη διάρκειά της

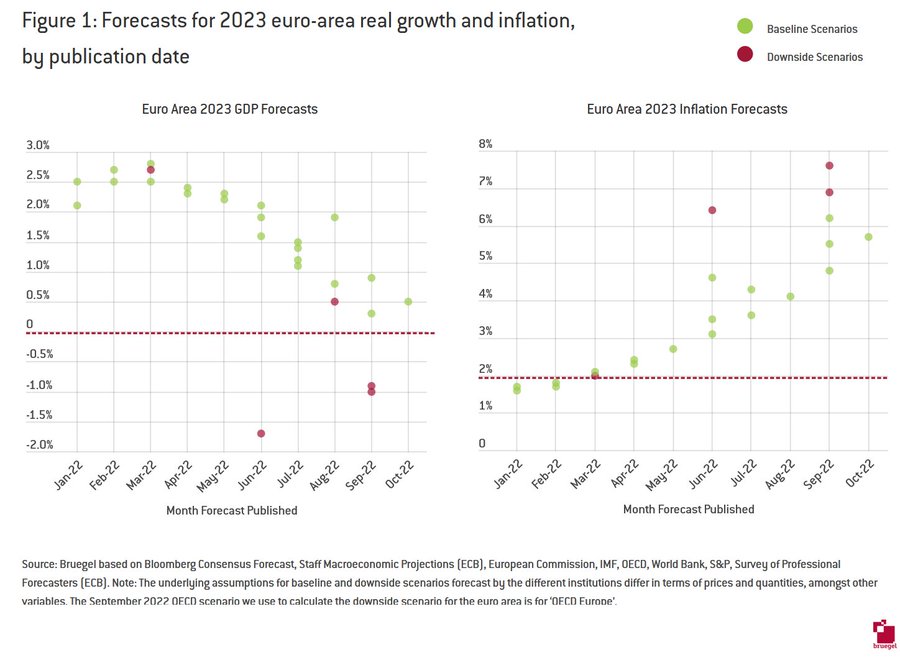

Το Σχήμα 1 δείχνει τη διολίσθηση της ζώνης του ευρώ προς τον αναμενόμενο στασιμοπληθωρισμό.

Η Ευρωπαϊκή Κεντρική Τράπεζα προβλέπει τώρα ότι το 2023 ο πληθωρισμός θα διαμορφωθεί στο 5,5%, από 3,5% που ήταν στις προβλέψεις της τον Ιούνιο του 2022.

Οι προβλέψεις του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης και του Διεθνούς Νομισματικού Ταμείου τον τοποθετούν ακόμη υψηλότερα, γύρω στο 6%.

Η ΕΚΤ και το ΔΝΤ προβλέπουν επίσης ελάχιστα θετική ανάπτυξη το 2023, ενώ τα σενάρια στα οποία διακόπτεται εντελώς η παροχή ρωσικού φυσικού αερίου στην Ευρωπαϊκή Ένωση δείχνουν ύφεση με μείωση του ΑΕΠ κατά 1% το 2023.

Δεδομένου ότι το μεγαλύτερο μέρος αυτής της περικοπής της προμήθειας έχει πλέον πραγματοποιηθεί, οι εξελίξεις του 2023 αναμένεται να είναι πιο κοντά στο σενάριο της ύφεσης από ό,τι στις βασικές προβλέψεις των θεσμικών οργάνων, αναφέρει νέα ανάλυση του Ινστιτούτου Bruegel.

Οι 2 λόγοι της ύφεσης

Η αίσθηση ότι η ύφεση είναι σχεδόν αναπόφευκτη οφείλεται σε δύο παράγοντες.

Πρώτον, το σοκ των τιμών της ενέργειας ήταν πολύ μεγάλο.

Οι επιχειρήσεις αντιμετώπισαν τριπλάσια αύξηση της τιμής της ενέργειας κατά το τελευταίο έτος.

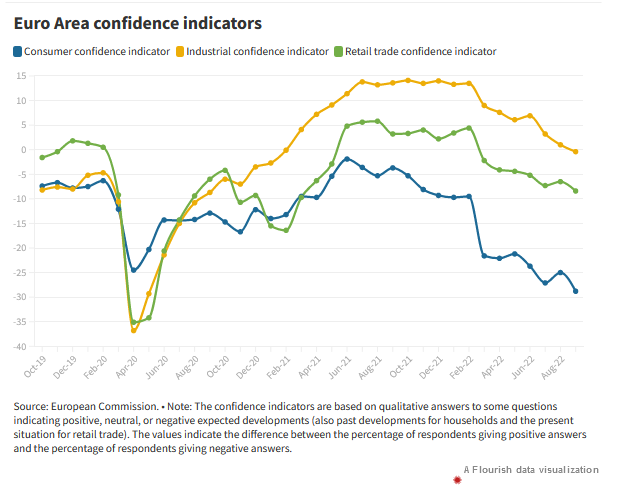

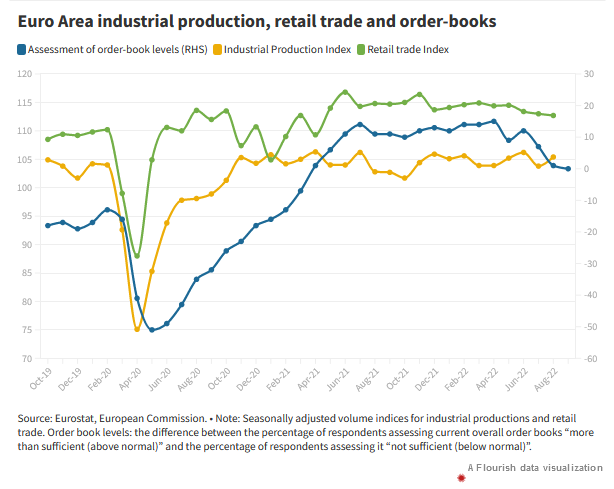

Από τον Αύγουστο, η βιομηχανική παραγωγή δεν είχε αρχίσει να μειώνεται, αλλά το σοκ μπορεί να διαδοθεί στην οικονομία με τη μορφή χαμηλότερων παραγγελιών, κατάρρευσης της εμπιστοσύνης των επιχειρήσεων και των καταναλωτών και μείωσης των λιανικών πωλήσεων.

Δεύτερον, οι νομισματικές συνθήκες παραμένουν διευκολυντικές, με τα ονομαστικά επιτόκια να είναι πολύ χαμηλότερα από τα εκτιμώμενα "ουδέτερα" επιτόκια τους.

Ωστόσο, η ΕΚΤ έχει αρχίσει να αυξάνει τα επιτόκια και φαίνεται ότι θα συνεχίσει, ακόμη και μπροστά στην αποδυνάμωση της συνολικής ζήτησης και την πτώση των πραγματικών μισθών, έως ότου αρχίσουν να μειώνονται τόσο ο πραγματικός πληθωρισμός όσο και οι βραχυπρόθεσμες προσδοκίες για τον πληθωρισμό.

Το πλήρες αποτέλεσμα της τρέχουσας νομισματικής σύσφιξης θα γίνει αισθητό τους επόμενους 12 έως 18 μήνες.

Δεδομένων αυτών των προσδοκιών, μπορεί η ΕΕ να προετοιμάζεται μόνο για υφεσιακά αποτελέσματα, όπως μπορεί να προκληθεί από τη χειμερινή διανομή ενέργειας.

Στο βαθμό που υπάρχουν ανοδικοί κίνδυνοι, μπορούν οι υπεύθυνοι χάραξης πολιτικής της ΕΕ να τους ελέγξουν;

Το Bruegel υποστηρίζει ότι έχουν ένα σημαντικό εργαλείο στη διάθεσή τους: τη δυνατότητα να επηρεάσουν τις τιμές της ενέργειας με τη συνεργατική αύξηση της προσφοράς ενέργειας και τη μείωση της ζήτησης με τρόπο φιλικό προς την ανάπτυξη.

Για να αποκτήσουμε μια αίσθηση του μακροοικονομικού αντίκτυπου σε περίπτωση επιτυχούς διαχείρισης της ενεργειακής κρίσης στην ΕΕ, το Bruegel όρισε πρώτα ορισμένα πιθανά σενάρια για τις βραχυπρόθεσμες εξελίξεις των τιμών της ενέργειας που θα μπορούσαν να επηρεαστούν από την πολιτική.

Δεύτερον, εκτίμησε πώς θα αντιδρούσε ο πληθωρισμός των τιμών καταναλωτή το 2023 σε αυτά τα σενάρια.

Σενάρια τιμών ενέργειας

Το πρώτο βήμα είναι εξαιρετικά δύσκολο.

Δεν είναι δυνατόν να δοθούν αξιόπιστες προβλέψεις για τις τιμές της ενέργειας ακόμη και σε κανονικές εποχές, πόσο μάλλον στο σημερινό αβέβαιο περιβάλλον που σχετίζεται με τον πόλεμο, τη διαφαινόμενη ύφεση και τις προσπάθειες των πετρελαιοπαραγωγών να διατηρήσουν τις τιμές του πετρελαίου σε υψηλά επίπεδα.

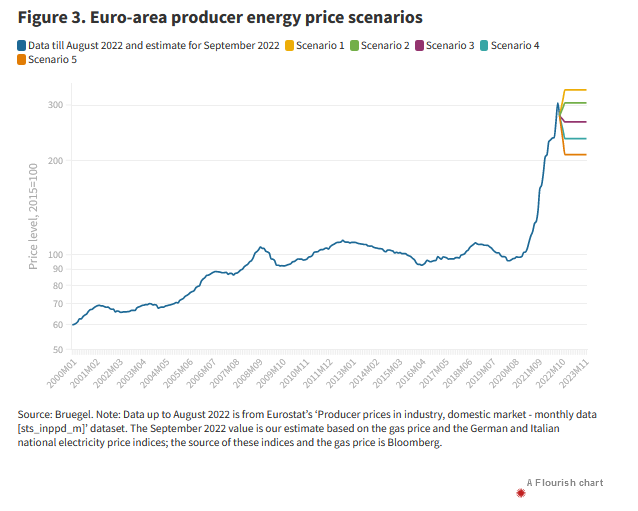

Έτσι, το Bruegel κατέφυγε σε μια ανάλυση ευαισθησίας (διάγραμμα 3).

Το σενάριο 1 υποθέτει περαιτέρω άνοδο των μέσων εγχώριων τιμών ενέργειας παραγωγού στη ζώνη του ευρώ σε επίπεδο 10% υψηλότερο από το ανώτατο επίπεδο στο οποίο έφθασαν τον Αύγουστο του 2022 και περίπου 20% υψηλότερο από το Σεπτέμβριο του 2022.

Στο σενάριο 2, οι τιμές επίσης αυξάνονται, αλλά μόνο στο επίπεδο που παρατηρήθηκε τον Αύγουστο του 2022.

Στο σενάριο 3 οι τιμές υποτίθεται ότι μειώνονται ελαφρώς από τα σημερινά επίπεδα, πίσω στο επίπεδο του Ιουλίου 2022.

Στο σενάριο 4 οι τιμές πέφτουν πίσω στο μέσο όρο της περιόδου Φεβρουαρίου-Ιουλίου 2022, και στο σενάριο 5, πέφτουν στο επίπεδο του Φεβρουαρίου 2022, λίγο πριν από την εισβολή της Ρωσίας στην Ουκρανία.

Αυτά τα σενάρια αντικατοπτρίζουν έναν συνδυασμό τύχης και πολιτικών

Η κακή τύχη θα σήμαινε πλήρη διακοπή των εισαγωγών της ΕΕ τόσο ρωσικού φυσικού αερίου όσο και πετρελαίου μέχρι το τέλος του έτους, ή/και υψηλότερες από τον μέσο όρο θερμοκρασίες τον χειμώνα (ορισμένες εκτιμήσεις δείχνουν ότι ένας βαθμός χαμηλότερης μέσης θερμοκρασίας κατά ένα βαθμό αυξάνει την κατανάλωση φυσικού αερίου τον χειμώνα κατά 4%).

Κακή πολιτική θα σήμαινε ότι οι χώρες της ΕΕ δεν θα καταφέρουν να μειώσουν τη ζήτηση φυσικού αερίου και ηλεκτρικής ενέργειας, όπως έχουν δεσμευτεί σε επίπεδο ΕΕ (10% ακαθάριστη μείωση της ηλεκτρικής ενέργειας και 15% μείωση του φυσικού αερίου) και δεν θα αξιοποιήσουν τις δυνατότητες αύξησης της προσφοράς.

Στη χειρότερη περίπτωση, θα περιόριζαν τις ροές φυσικού αερίου και ηλεκτρικής ενέργειας μεταξύ τους σε μια προσπάθεια να διασφαλίσουν την εγχώρια ασφάλεια εφοδιασμού, με αποτέλεσμα τον κατακερματισμό της αγοράς.

Αυτό θα προκαλούσε περιορισμούς στον ενεργειακό εφοδιασμό των χωρών, οι οποίες και θα αντιμετώπιζαν πολύ υψηλότερες τιμές ενέργειας από ό,τι ακόμη και στο σενάριο 1 και με βαθύτερη οικονομική συρρίκνωση.

Οι καλές πολιτικές σημαίνουν το αντίθετο.

Η καλύτερη περίπτωση θα ήταν ένα μεγάλο ενεργειακό παζάρι στο πλαίσιο του οποίου όλες οι χώρες της ΕΕ θα εργάζονται για τη μείωση της ζήτησης, δίνοντας κίνητρα τόσο στους βιομηχανικούς όσο και στους οικιακούς χρήστες φυσικού αερίου να μειώσουν την κατανάλωση και ελαχιστοποιώντας τη χρήση φυσικού αερίου στην ηλεκτροπαραγωγή, αυξάνοντας παράλληλα την προσφορά από νέες πηγές, διατηρώντας τις διασυνοριακές ροές ανοικτές και συνεργαζόμενες με φιλικούς προμηθευτές, συμπεριλαμβανομένων της Νορβηγίας και των Ηνωμένων Πολιτειών.

Επίδραση του πληθωρισμού

Όταν το Bruegel εκτίμησε την εμπειρική σχέση μεταξύ των τιμών ενέργειας και των τιμών καταναλωτή για την περίοδο 2000-2022, διαπίστωσε ότι αν οι τιμές παραγωγού ενέργειας αυξηθούν κατά 1% σε διάστημα 12 μηνών, οι τιμές ενέργειας των νοικοκυριών αυξάνονται επίσης κατά 0,4% και οι μη ενεργειακές τιμές των νοικοκυριών κατά 0,04%, κατά μέσο όρο στη ζώνη του ευρώ (αν και υπάρχουν σημαντικές διαφορές μεταξύ των χωρών της ζώνης του ευρώ).

Συνδυάζοντας αυτές τις δύο εκτιμήσεις (και λαμβάνοντας επίσης υπόψη την πιθανή αύξηση της βαρύτητας της ενέργειας στον δείκτη πληθωρισμού τιμών καταναλωτή ως αποτέλεσμα των υψηλότερων τιμών ενέργειας), το Bruegel υπολόγισε τη συνολική επίδραση μιας αύξησης των τιμών παραγωγού ενέργειας κατά 1% στις συνολικές τιμές καταναλωτή σε 0,08% σε διάστημα 12 μηνών.

Υποθέτοντας ότι η πρόβλεψη της ΕΚΤ για πληθωρισμό 5,5% το 2023 αντιστοιχεί στο σενάριο 3, στο οποίο οι τιμές της ενέργειας παραμένουν περίπου αμετάβλητες από τον Σεπτέμβριο, μπορούν να γίνουν εκτιμήσεις για τον πληθωρισμό του 2023 σύμφωνα με κάθε σενάριο.

Το σενάριο 1 θα οδηγούσε σε αισθητά υψηλότερο πληθωρισμό τιμών καταναλωτή της τάξης του 7,4% - πολύ κοντά στο δυσμενές σενάριο για τον πληθωρισμό 7,6% στο Economic Outlook του ΟΟΣΑ του Σεπτεμβρίου 2022.

Στο σενάριο 2, ο πληθωρισμός του 2023 θα ήταν 6,6%, ενώ στα σενάρια 4 και 5 θα ήταν 4,7% και 3,9% αντίστοιχα.

Σε σύγκριση με το βασικό σενάριο, τα δύο τελευταία σενάρια θα επέτρεπαν νωρίτερα την επιστροφή στον στόχο του 2% της ΕΚΤ, θα απαιτούσαν λιγότερη νομισματική σύσφιξη και, ως εκ τούτου, θα επέτρεπαν ταχύτερη οικονομική ανάκαμψη.

Συμπέρασμα

Ο βαθμός στον οποίο οι χώρες της ΕΕ θα εφαρμόσουν μια ισχυρή και ενιαία πολιτική απάντηση στην ενεργειακή κρίση θα καθορίσει τις μακροοικονομικές προοπτικές της ηπείρου για το 2023.

Σε περίπτωση που οι χώρες της ΕΕ διολισθήσουν σε ενεργειακό εθνικισμό, θα έχουν υψηλότερες τιμές ενέργειας και συνεπώς ακόμη υψηλότερο πληθωρισμό, υψηλότερα επιτόκια και χαμηλότερη οικονομική ανάπτυξη.

Αντίθετα, οι ορθές πολιτικές με τη μορφή μιας μεγάλης ενεργειακής διαπραγμάτευσης της ΕΕ θα περιορίσουν τις άμεσες επιπτώσεις της ενεργειακής κρίσης στα νοικοκυριά και τις επιχειρήσεις και θα σταθεροποιήσουν τον πληθωρισμό, μειώνοντας την ανάγκη για περαιτέρω αυξήσεις των επιτοκίων και επιτρέποντας μια ταχύτερη ανάκαμψη.

Αν και η αποφυγή της ύφεσης είναι απίθανη, η λήψη των σωστών πολιτικών αποφάσεων θα δώσει στην Ευρώπη σημαντικό έλεγχο της βραχυπρόθεσμης οικονομικής της μοίρας, καταλήγει το Bruegel.

www.bankingnews.gr

Σχόλια αναγνωστών