Ο ρόλος των επιτοκίων και το κόστος ρίσκου

Αναμένουμε άλλο ένα ισχυρό τρίμηνο με τις ανοδικές τάσεις από τα υψηλότερα επιτόκια, το συγκρατημένο κόστος και χαμηλό κόστος κινδύνου (CoR) να ξεχωρίζουν.

Αυτό αναφέρει η HSBC στην τελευταία της ανάλυση για τις ελληνικές τράπεζες, ενόψει των αποτελεσμάτων του τρίτου τριμήνου του έτους.

Όπως εκτιμά η HSBC, η αύξηση των κερδών θα μπορούσε να είναι ισχυρότερη στην Πειραιώς και την Εθνική, ενώ επαναλαμβάνει τη σύσταση αγοράς (buy) και για τις τέσσερις ελληνικές τράπεζες.

Άλλο ένα ισχυρό τρίμηνο χάρη στην ανοδική πορεία του NII και τον καλό έλεγχο του κόστους

Η περίοδος κερδών ξεκίνησε με τα αποτελέσματα της Alpha στις 8 Νοεμβρίου, με την HSBC να αναμένει ότι η βελτίωση των λειτουργικών επιδόσεων να συνεχιστεί με μέση αύξηση 8% στον core PPI (προ προβλέψεων κέρδη) εν μέσω αύξησης των επιτοκίων.

Αναμένει ότι τα βασικά σημεία αναφοράς του τριμήνου θα είναι τα εξής:

1) ισχυρές αλλά εποχικά χαμηλότερες χορηγήσεις δανείων

2) ισχυρή επέκταση του NII (επιτοκιακών εσόδων) μέσω ανοδικής αναπροσαρμογής των δανειακών βιβλίων

3) σταθερή αύξηση των προμηθειών με υψηλότερη χρήση καρτών το καλοκαίρι

4) σταθερό ως επί το πλείστον επαναλαμβανόμενο κόστος

5) σχεδόν μηδενικό σχηματισμό καθαρών NPE.

Ενώ όλες οι τράπεζες θα έχουν ισχυρά αποτελέσματα, η HSBC αναμένει ότι η Πειραιώς θα ξεχωρίσει με την ισχυρότερη διαδοχική αύξηση των κερδών, αλλά και τη φθηνότερη αποτίμηση.

Το ενδιαφέρον στην επίδραση των εμπροσθοβαρών αυξήσεων των επιτοκίων στα NII και CoR

Κατά πόσον οι ανοδικές τάσεις των NII θα μπορούσαν να αντισταθμίσουν την πιθανή αύξηση των εξόδων προβλέψεων που θα προκύψουν θα είναι το βασικό σημείο συζήτησης κατά τη διάρκεια των teleconferences για τα κέρδη, κατά την άποψη της HSBC.

Αναμένει ότι οι διοικήσεις θα καθοδηγήσουν για μέτριες αυξήσεις στο CoR υποστηρίζοντας ότι

1) το διεθνές σκηνικό θα έχει σχετικά ηπιότερες επιπτώσεις στην οικονομική ανάπτυξη της Ελλάδας λόγω των επιδράσεων βάσης

2) τα υφιστάμενα αποθέματα κάλυψης και οι αυξημένες τιμές των εξασφαλίσεων θα πρέπει να περιορίσουν οποιαδήποτε πιθανή αύξηση του CoR.

Η HSBC θα περίμενε να δει επικαλύψεις προβλέψεων στις τράπεζες με σχετικά χαμηλότερους δείκτες κάλυψης το 4ο τρίμηνο.

Τα ισχυρά αποτελέσματα του 3ου τριμήνου φαίνονται κάπως τιμολογημένα

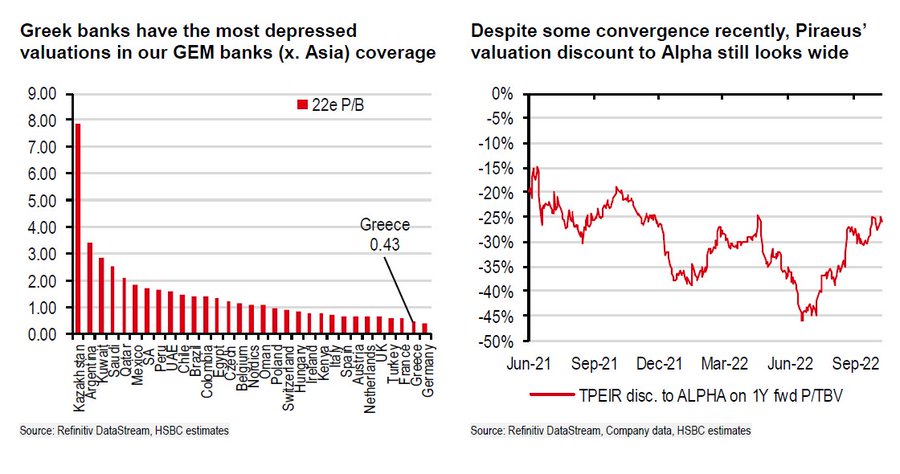

Οι ελληνικές τράπεζες διαπραγματεύονται σε 0,43x σε όρους P/TBV.

Οι αποτιμήσεις φαίνονται ελκυστικές για την ισχυρή δυναμική των κερδών στο μέλλον.

Ωστόσο, η άνοδος των μετοχών κατά περίπου 20% τον τελευταίο μήνα υποδηλώνει ότι ένα ισχυρό γ΄ τρίμηνο έχει σε μεγάλο βαθμό προβλεφθεί.

Ως εκ τούτου, τα αποτελέσματα μπορεί να μην είναι τόσο μεγάλος καταλύτης, ενώ η καθοδήγηση για τα κέρδη θα είναι πιο σημαντική. Η HSBC προχωρά επίσης και σε αναθεώρηση των εκτιμήσεων για τα κέρδη του κλάδου, προκειμένου να αντανακλούν τις τάσεις του 3ου τριμήνου.

Αναθεωρήσεις τιμών στόχων

Σύμφωνα με την HSBC, τα ισχυρά αποτελέσματα του 3ου τριμήνου ενδέχεται να μην αποτελέσουν καταλύτη, καθώς οι μετοχές έχουν ήδη κινηθεί αναλόγως.

Έτσι, η HSBC αναθεωρεί τις τιμές στόχους, στα 1,35 ευρώ για την Alpha Bank, από 1,43 ευρώ, στα 1,75 ευρώ για τη Eurobank από 1,65 ευρώ, στα 4,45 ευρώ για την Εθνική, από 4,55 ευρώ, και στα 2,75 ευρώ για την Πειραιώς, από 2,66 ευρώ.

www.bankingnews.gr

Αυτό αναφέρει η HSBC στην τελευταία της ανάλυση για τις ελληνικές τράπεζες, ενόψει των αποτελεσμάτων του τρίτου τριμήνου του έτους.

Όπως εκτιμά η HSBC, η αύξηση των κερδών θα μπορούσε να είναι ισχυρότερη στην Πειραιώς και την Εθνική, ενώ επαναλαμβάνει τη σύσταση αγοράς (buy) και για τις τέσσερις ελληνικές τράπεζες.

Άλλο ένα ισχυρό τρίμηνο χάρη στην ανοδική πορεία του NII και τον καλό έλεγχο του κόστους

Η περίοδος κερδών ξεκίνησε με τα αποτελέσματα της Alpha στις 8 Νοεμβρίου, με την HSBC να αναμένει ότι η βελτίωση των λειτουργικών επιδόσεων να συνεχιστεί με μέση αύξηση 8% στον core PPI (προ προβλέψεων κέρδη) εν μέσω αύξησης των επιτοκίων.

Αναμένει ότι τα βασικά σημεία αναφοράς του τριμήνου θα είναι τα εξής:

1) ισχυρές αλλά εποχικά χαμηλότερες χορηγήσεις δανείων

2) ισχυρή επέκταση του NII (επιτοκιακών εσόδων) μέσω ανοδικής αναπροσαρμογής των δανειακών βιβλίων

3) σταθερή αύξηση των προμηθειών με υψηλότερη χρήση καρτών το καλοκαίρι

4) σταθερό ως επί το πλείστον επαναλαμβανόμενο κόστος

5) σχεδόν μηδενικό σχηματισμό καθαρών NPE.

Ενώ όλες οι τράπεζες θα έχουν ισχυρά αποτελέσματα, η HSBC αναμένει ότι η Πειραιώς θα ξεχωρίσει με την ισχυρότερη διαδοχική αύξηση των κερδών, αλλά και τη φθηνότερη αποτίμηση.

Το ενδιαφέρον στην επίδραση των εμπροσθοβαρών αυξήσεων των επιτοκίων στα NII και CoR

Κατά πόσον οι ανοδικές τάσεις των NII θα μπορούσαν να αντισταθμίσουν την πιθανή αύξηση των εξόδων προβλέψεων που θα προκύψουν θα είναι το βασικό σημείο συζήτησης κατά τη διάρκεια των teleconferences για τα κέρδη, κατά την άποψη της HSBC.

Αναμένει ότι οι διοικήσεις θα καθοδηγήσουν για μέτριες αυξήσεις στο CoR υποστηρίζοντας ότι

1) το διεθνές σκηνικό θα έχει σχετικά ηπιότερες επιπτώσεις στην οικονομική ανάπτυξη της Ελλάδας λόγω των επιδράσεων βάσης

2) τα υφιστάμενα αποθέματα κάλυψης και οι αυξημένες τιμές των εξασφαλίσεων θα πρέπει να περιορίσουν οποιαδήποτε πιθανή αύξηση του CoR.

Η HSBC θα περίμενε να δει επικαλύψεις προβλέψεων στις τράπεζες με σχετικά χαμηλότερους δείκτες κάλυψης το 4ο τρίμηνο.

Τα ισχυρά αποτελέσματα του 3ου τριμήνου φαίνονται κάπως τιμολογημένα

Οι ελληνικές τράπεζες διαπραγματεύονται σε 0,43x σε όρους P/TBV.

Οι αποτιμήσεις φαίνονται ελκυστικές για την ισχυρή δυναμική των κερδών στο μέλλον.

Ωστόσο, η άνοδος των μετοχών κατά περίπου 20% τον τελευταίο μήνα υποδηλώνει ότι ένα ισχυρό γ΄ τρίμηνο έχει σε μεγάλο βαθμό προβλεφθεί.

Ως εκ τούτου, τα αποτελέσματα μπορεί να μην είναι τόσο μεγάλος καταλύτης, ενώ η καθοδήγηση για τα κέρδη θα είναι πιο σημαντική. Η HSBC προχωρά επίσης και σε αναθεώρηση των εκτιμήσεων για τα κέρδη του κλάδου, προκειμένου να αντανακλούν τις τάσεις του 3ου τριμήνου.

Αναθεωρήσεις τιμών στόχων

Σύμφωνα με την HSBC, τα ισχυρά αποτελέσματα του 3ου τριμήνου ενδέχεται να μην αποτελέσουν καταλύτη, καθώς οι μετοχές έχουν ήδη κινηθεί αναλόγως.

Έτσι, η HSBC αναθεωρεί τις τιμές στόχους, στα 1,35 ευρώ για την Alpha Bank, από 1,43 ευρώ, στα 1,75 ευρώ για τη Eurobank από 1,65 ευρώ, στα 4,45 ευρώ για την Εθνική, από 4,55 ευρώ, και στα 2,75 ευρώ για την Πειραιώς, από 2,66 ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών