Ωστόσο, περί τα τέλη του προηγούμενου έτους, η Fed παραδέχτηκε ότι το πρόβλημα του πληθωρισμού είναι τεράστιο, εκκινώντας μια μεγάλη εκστρατεία ελέγχου του μέσω των συνεχών και μεγάλων αυξήσεων των επιτοκίων.

Σκληρή προσγείωση

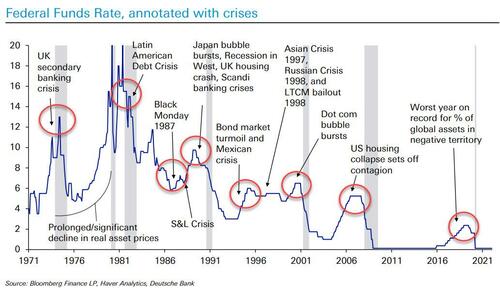

Η Fed έχει ξεκινήσει τη μεγαλύτερη και την ταχύτερη σύσφιξη των νομισματικών συνθηκών στην αμερικανική οικονομία από την εποχή του υπερπληθωρισμού της δεκαετίας του 1980.

Αλλά το τίμημα μπορεί να είναι μεγάλο.

Υπάρχουν μεν εκτιμήσεις ότι η κεντρική τράπεζα θα καταφέρει με κάποιο τρόπο να αποφύγει μια σκληρή προσγείωση (δηλαδή, ο κύκλος αύξησης να μην καταλήξει σε ύφεση), αλλά μάλλον πολλοί ξεχνούν ότι κάθε κύκλος σύσφιξης της Fed από το 1913 έχει καταλήξει σε καταστροφή.

Χαρακτηριστική ήταν άλλωστε η δήλωση του πρώην αντιπροέδρου της Fed, Rich Clarida, ο οποίος δήλωσε στο CNBC ότι "η αποτυχία δεν αποτελεί επιλογή για τον Jay Powell", προσθέτοντας ότι "νομίζω ότι πρόκειται να φτάσουν στο 4% ή στην κόλαση ή στο πάγο.

Μέχρι να μειωθεί πολύ ο πληθωρισμός, η Fed είναι πραγματικά μια κεντρική τράπεζα με ενιαία εντολή".

Βέβαια, αν μπορούσε κανείς να αυξήσει τα επιτόκια άμεσα, αυτό θα μπορούσε να λειτουργήσει - άλλωστε, ο ίδιος ο Clarida, ο οποίος παραδέχεται ότι έκανε μεγάλο λάθος με την εκτίναξη του πληθωρισμού, είπε ότι η Fed μπορεί κάλλιστα να έχει μόνο μία εντολή, δηλαδή να τιθασεύσει τον πληθωρισμό.

Αλλά αυτό που τόσο λίγοι φαίνεται να θυμούνται είναι ότι η Fed "κάνει αυξήσεις για να προκαλέσει ύφεση", ή όπως το έθεσε ο Steve Liesman του CNBC, δεν υπάρχουν "άψογες αυξήσεις επιτοκίων", που σημαίνει ότι οι αυξήσεις των επιτοκίων έχουν τρομερά ανταλλάγματα σε άλλους τομείς της οικονομίας.

Με άλλα λόγια, αν η πρόθεση της Fed είναι να προκαλέσει ύφεση, θα προκαλέσει ύφεση... οδηγώντας εκατομμύρια Αμερικανούς να χάσουν τις δουλειές τους.

Ο ρόλος της δημοσιονομικής πολιτικής

Ωστόσο, λόγω της αναδρομικότητας των πακέτων στήριξης του Biden, και ενός κόσμου όπου οι εργαζόμενοι -είτε εργάζονται από το σπίτι είτε από το γραφείο- έχουν ουσιαστικά όλη τη μόχλευση, λίγοι σήμερα μπορούν να διανοηθούν έναν κόσμο όπου ο πληθωρισμός θα είναι μηδενικός ή αρνητικός.

Η μείωση του δηλαδή θα σημάνει εκατομμύρια ανέργους, ένα αποτέλεσμα που θα μπορούσε (ή μάλλον θα έπρεπε) να πει κανείς ότι είναι ακόμη χειρότερο.

Τουλάχιστον, με τις ανεξέλεγκτες τιμές, οι περισσότεροι άνθρωποι έχουν δουλειά και οι μισθοί τους αυξάνονται (τουλάχιστον ονομαστικά, αν όχι σε πραγματικούς όρους).

Ωστόσο, όσο αυξάνονται τα επιτόκια, τόσο πλησιάζουμε στην αναπόφευκτη στιγμή που η αγορά θα παραδεχτεί αυτό που ήταν προφανές σε τόσους πολλούς εδώ και μήνες: οι ΗΠΑ αντιμετωπίζουν μια κρίση εργασίας επικών διαστάσεων με εκατομμύρια μαζικές απολύσεις.

Η προειδοποίηση Furman

Ιδιαίτερα προφητικό ήταν το άρθρο της WSJ που δημοσιεύθηκε πριν από δύο μήνες από τον Jason Furman, ο οποίος ήταν κορυφαίος οικονομικός σύμβουλος του Obama από το 2013-2017 και σήμερα καθηγητής οικονομικής πολιτικής στο Χάρβαρντ.

Στο άρθρο του "Ο πληθωρισμός και το πιο τρομακτικό οικονομικό έγγραφο του 2022", ο Furman συνόψισε ένα έγγραφο που έγραψε ο μακροοικονομολόγος Larry Ball του Johns Hopkins με τους συν-συγγραφείς Daniel Leigh και Prachi Mishra του Διεθνούς Νομισματικού Ταμείου και δημοσιεύθηκε από το Brookings Papers on Economic Activity, το συμπέρασμα του οποίου έχει ως εξής: "Για να μειωθεί η αύξηση των τιμών στο 2%, ίσως χρειαστεί να ανεχθούμε ανεργία 6,5% για δύο χρόνια".

Με άλλα λόγια, ο πληθωρισμός - μεγάλο μέρος του οποίου οφείλεται στην προσφορά, για την οποία η Fed δεν μπορεί να κάνει τίποτα - θα αναγκάσει την αμερικανική κεντρική τράπεζα να συνθλίψει την οικονομία διατηρώντας τα επιτόκια για πολύ περισσότερο καιρό, με αποτέλεσμα να μείνουν πολλά εκατομμύρια άνεργοι, ή όπως το θέτει ο Furman, το έγγραφο "δείχνει γιατί η Ομοσπονδιακή Τράπεζα των ΗΠΑ θα πρέπει πιθανότατα να διατηρήσει την πολεμική της κατά του πληθωρισμού, ακόμη και αν η ανεργία συνεχίσει να αυξάνεται".

Το πιο αξιοσημείωτο στην ανάγνωση του εγγράφου του οικονομολόγου Furman είναι ότι εκτός από το κύριο θέμα του (η έλλειψη εργασιακής χαλαρότητας, ή στενότητας εργασίας, είναι υπεύθυνη για περίπου 3,4% του υποκείμενου πληθωρισμού τον Ιούλιο του 2022), το έγγραφο παραδέχεται ακριβώς αυτό που λέγαμε από την αρχή - ότι η Fed δεν μπορεί να ελέγξει τις μεταβλητές από την πλευρά της προσφοράς.

Το κρίσιμο έγγραφο

Το έγγραφο επιχειρηματολογεί επίσης, πειστικά, για ένα διαφορετικό μέτρο του υποκείμενου πληθωρισμού.

Οι διακυμάνσεις στις τιμές της ενέργειας και των τροφίμων οφείλονται γενικά σε παράγοντες που δεν ελέγχονται από τους φορείς χάραξης μακροοικονομικής πολιτικής.

Η γεωπολιτική και οι καιρικές συνθήκες έχουν ανεβάσει τον πληθωρισμό τα τελευταία χρόνια.

Η πτώση των τιμών της βενζίνης μειώνει προσωρινά τον πληθωρισμό τώρα.

Αυτός είναι ο λόγος για τον οποίο οι οικονομολόγοι από τη δεκαετία του 1970 επικεντρώνονται στον "πυρήνα" του πληθωρισμού, ο οποίος δεν περιλαμβάνει τα τρόφιμα και την ενέργεια.

Αλλά τα τρόφιμα και η ενέργεια δεν είναι τα μόνα πράγματα που αγοράζουν οι άνθρωποι και τα οποία υπόκεινται σε μεταβλητότητα από την πλευρά της προσφοράς.

Οι τιμές των καινούργιων και μεταχειρισμένων αυτοκινήτων, για παράδειγμα, έχουν σημειώσει διακυμάνσεις τα τελευταία δύο χρόνια για λόγους που ως επί το πλείστον δεν σχετίζονται με τη δύναμη της συνολικής οικονομίας.

Τόσο ο τακτικός όσο και ο πυρήνας του πληθωρισμού βασίζονται στη λήψη των μέσων όρων των αυξήσεων των τιμών και μπορεί να στρεβλωθούν από μεγάλες μεταβολές σε ακραίες κατηγορίες.

Ο μέσος ρυθμός πληθωρισμού που υπολογίζεται από την Ομοσπονδιακή Τράπεζα του Κλίβελαντ αφαιρεί τις ακραίες τιμές για να εξαλείψει αυτές τις στρεβλώσεις.

Σύμφωνα με τον Furman, ο διάμεσος πληθωρισμός - ο οποίος αποτελεί ένα στατιστικά καλύτερο μέτρο του υποκείμενου πληθωρισμού που οι υπεύθυνοι χάραξης πολιτικής μπορούν πραγματικά να ελέγξουν - είναι αρκετά πάνω από την προτιμώμενη εκτύπωση του κεντρικού πληθωρισμού της Fed και εξακολουθεί να δείχνει ελάχιστα σημάδια συγκράτησης και τρέχει με ετήσιο ρυθμό 6,3% τους τελευταίους τρεις μήνες.

Αλλά το πιο "τρομακτικό" μέρος του νέου εγγράφου, αποκαλύπτει ο Furman, είναι όταν οι συγγραφείς χρησιμοποιούν το μοντέλο τους για να προβλέψουν το ποσοστό ανεργίας που θα χρειαζόταν για να μειωθεί ο πληθωρισμός στο στόχο της Fed για 2%.

Εξηγεί γιατί αυτό είναι τόσο τρομακτικό:

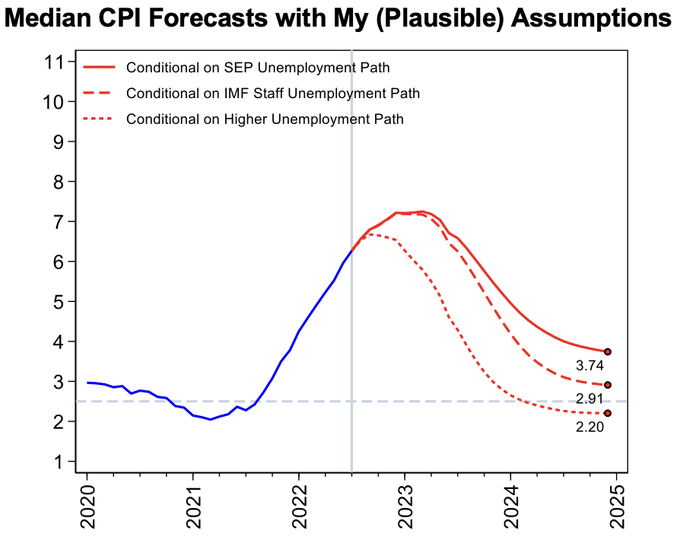

Οι συγγραφείς παρουσιάζουν ένα εύρος σεναρίων, οπότε έτρεξα το μοντέλο τους.

Σύμφωνα με αυτά, αν το ποσοστό ανεργίας ακολουθήσει τη μέση οικονομική πρόβλεψη της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς από τον Ιούνιο, σύμφωνα με την οποία η ανεργία θα αυξηθεί μόνο στο 4,1%, τότε ο πληθωρισμός θα εξακολουθεί να είναι περίπου 4% στο τέλος του 2025.

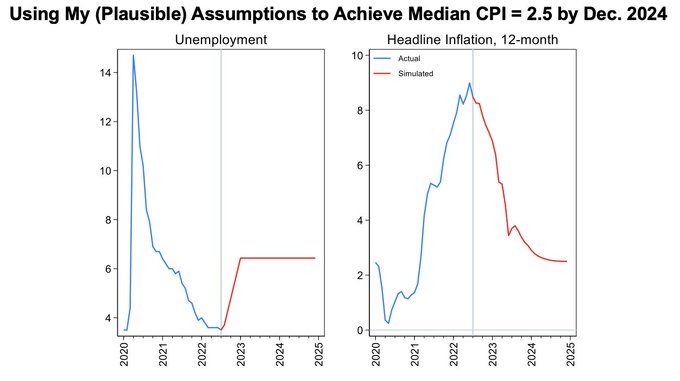

Για να φθάσει το ποσοστό πληθωρισμού στο στόχο της Fed του 2% μέχρι τότε θα απαιτηθεί ένα μέσο ποσοστό ανεργίας περίπου 6,5% το 2023 και το 2024.

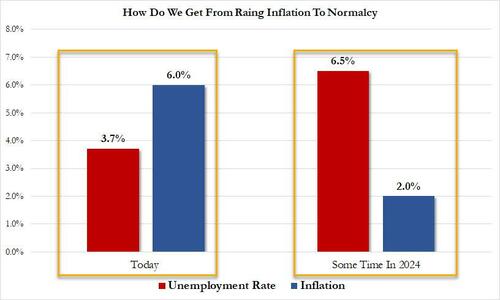

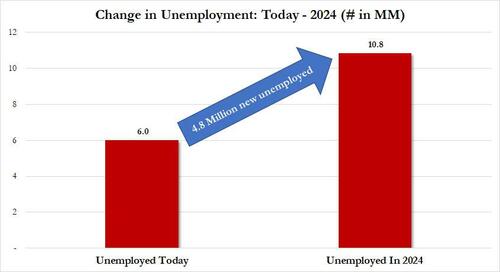

Πού βρίσκεται η ανεργία τώρα: είναι στο 3,7% (6,059 εκατομμύρια άνεργοι έναντι 164,753 εκατομμυρίων πολιτών που εργάζονται).

Έτσι, η ανεργία θα πρέπει να εκτοξευθεί στο 6,5% για να βυθιστεί ο πληθωρισμός στον ιστορικό στόχο της Fed του 2,0%

Τι σημαίνει αυτό σε απόλυτους αριθμούς;

Υποθέτοντας μια μέτρια αύξηση του εργατικού δυναμικού των ΗΠΑ, ένα ποσοστό ανεργίας 6,5% το 2024 θα μεταφραζόταν σε όχι λιγότερους από 10,8 εκατομμύρια άνεργους εργαζόμενους, μια αύξηση 80% από τα 6 εκατομμύρια σήμερα!

Και αυτή την κατάσταση είναι δύσκολο να την ανεχτούν οι Δημοκρατικοί.

Είναι δύσκολο να βλέπουν τη Fed να ανεβάζει τα επιτόκια, αν αυτό σημαίνει ότι για να ομαλοποιηθεί ο πληθωρισμός στο 2%, αλλά αυτό σημαίνει σχεδόν διπλασιασμό του αριθμού των άνεργων Αμερικανών.

Τι πρέπει να κάνει λοιπόν η Fed;

Σύμφωνα με τον Furman, η Fed έχει τέσσερις επιλογές:

- Πρώτον, να δώσει μεγαλύτερη έμφαση στην αναλογία των κενών θέσεων εργασίας προς την ανεργία και τον μέσο πληθωρισμό, καθώς αξιολογεί τη στενότητα των αγορών εργασίας και τον υποκείμενο ρυθμό πληθωρισμού.

- Δεύτερον, το νέο έγγραφο δείχνει πόσο ευκολότερη θα είναι η αντιμετώπιση του πληθωρισμού εάν οι προσδοκίες παραμένουν υπό έλεγχο. Η Fed θα πρέπει να δώσει συνέχεια στην ομιλία του προέδρου Jerome Powell στο Jackson Hole με ουσιαστική δράση, όπως μια αύξηση κατά 75 μονάδες βάσης στην επόμενη συνεδρίαση.

- Τρίτον, να είστε έτοιμοι να δεχτείτε την αύξηση του ποσοστού ανεργίας πάνω από το 5%, εάν ο πληθωρισμός εξακολουθεί να είναι εκτός ελέγχου.

Αν και υπάρχουν αμφιβολίες εάν η τρίτη επιλογή είναι εφαρμόσιμη, αυτό που είναι πιο αξιοσημείωτο είναι η τελευταία πρόταση του Furman: είναι αυτή που, όπως το παροιμιώδες χαλί του Dude.

Τελικά, η σταθεροποίηση σε ένα ποσοστό πληθωρισμού 3% είναι πιθανώς πιο υγιές για την οικονομία από τη σταθεροποίηση στο 2% - έτσι, ενώ η καταπολέμηση του πληθωρισμού θα πρέπει να είναι η μόνη εστίαση της κεντρικής τράπεζας σήμερα, κάποια στιγμή η Fed θα πρέπει να επανεκτιμήσει την έννοια της νίκης σε αυτόν τον αγώνα.

TS Lombard: Τι οδηγεί τον πληθωρισμό

Σύμφωνα με τον επικεφαλής στρατηγικό αναλυτή της TS Lombard, Steven Blitz, αναφορικά με την απασχόληση στις ΗΠΑ, η συνολική ανισορροπία μεταξύ της προσφοράς και της ζήτησης εργασίας είναι η μεγάλη κινητήρια δύναμη του πληθωρισμού, μέσω των μισθών και, με τη σειρά τους, των υπηρεσιών ex shelter.

Ο Powell μάλιστα, ήταν πολύ σαφής ότι υπάρχουν πολλά ακόμη να γίνουν.

Αυτό δεν αναιρεί το γεγονός ότι ο επερχόμενος καθοδικός κύκλος θα επηρεάσει σε μεγάλο βαθμό εκείνους που η μέση στόχευση πληθωρισμού επεδίωκε να προστατεύσει και μόλις τώρα πλησιάζουν στο ίδιο επίπεδο όσον αφορά την απασχόληση.

Τίποτα από αυτά δεν αλλάζει τις επερχόμενες ενέργειες της Fed.

Αυτό σημαίνει ότι το επερχόμενο χτύπημα στην απασχόληση είναι ότι ο πολιτικός κύκλος για τη Fed πρόκειται να γίνει πολύ πιο ισχυρός - από όλες τις πλευρές.

Αυτός είναι ένας από τους λόγους για τους οποίους η Fed μπορεί να υπαναχωρήσει και να αξήσει τον στόχο για τον πληθωρισμό στο 3%.

Ο Powell δεν έχει την ίδια άδεια να διατηρήσει την ανεργία σε υψηλά επίπεδα και την πραγματική ανάπτυξη σε χαμηλά επίπεδα για παρατεταμένο χρονικό διάστημα, όπως είχε ο Volcker (περισσότερο εκ των υστέρων παρά τότε).

Goldman Sachs: Η συζήτηση για το επίπεδο του στόχου του πληθωρισμού

Τους τελευταίους μήνες, οι αγορές έχουν κάνει άγριες διακυμάνσεις, με τις απόψεις να διχάζονται κατά μήκος της πορείας των προσδοκιών για ήπια έναντι σκληρής προσγείωσης για το 2023.

Σύμφωνα με την Goldman Sachs, η συγκράτηση του πυρήνα του πληθωρισμού τον Οκτώβριο αποτελεί σημαντικό ορόσημο, καθώς μειώνει τον κίνδυνο του πιο δυσμενούς σεναρίου του επίμονου και του υψηλού πληθωρισμού (6-10%), το οποίο δεν αφήνει στις κεντρικές τράπεζες της G10 άλλη επιλογή από το να συντρίψουν τη ζήτηση.

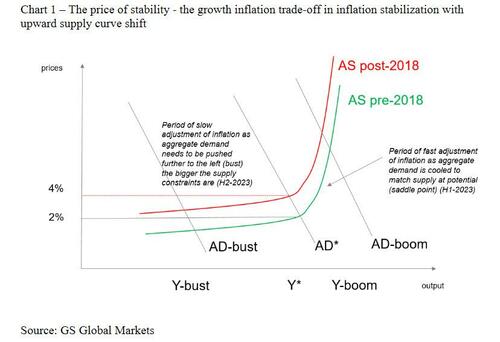

Πώς ο πληθωρισμός 3,5-5% επιτρέπει την προαιρετικότητα των σεναρίων πολιτικής;

Δεδομένου ότι οι περισσότεροι θα συμφωνούσαν ότι η ταχεία μείωση του πληθωρισμού στο 2% είναι απίθανη, αν η αύξηση του στόχου για τον πληθωρισμό της G10 στην περιοχή του 3-4% είναι πιο βέλτιστη για λόγους διατήρησης των επιπέδων απασχόλησης ή βιωσιμότητας του δημόσιου χρέους από τον στόχο του 2%, ο οποίος δεν θα ήταν εφικτός αν ο πληθωρισμός ήταν επίμονος στην περιοχή του 6-10%.

Η προϋπόθεση αυτής της συζήτησης είναι ότι η μετατόπιση της παγκόσμιας καμπύλης προσφοράς προς τα δεξιά (αποπαγκοσμιοποίηση / υποεπενδύσεις / δασμοί και κυρώσεις) έχει πιθανώς μετακινήσει το σημείο σάρωσης της καμπύλης προσφοράς που ορίζει το επίπεδο πληθωρισμού στο δυνητικό προϊόν από το 2% στην περιοχή του 3,5-5%.

Εάν αυτό ισχύει, η επιβράδυνση της οικονομίας δεν θα ικανοποιήσει τον στόχο του πληθωρισμού του 2%.

Καθώς η καμπύλη προσφοράς ισοπεδώνεται σε επίπεδα αρνητικού παραγωγικού κενού, το κόστος παραγωγής και το κοινωνικό κόστος της επίτευξης πληθωρισμού στο 2% αυξάνεται δυσανάλογα, δημιουργώντας το πολιτικό πλαίσιο για τη συζήτηση σχετικά με την αναθεώρηση του επιπέδου του στόχου πληθωρισμού.

Στη συνέχεια, η Goldman Sachs θέτει με σαφήνεια το δίλημμα που αντιμετωπίζουν οι πολιτικοί και οι κεντρικές τράπεζες: να διατηρήσουν τον στόχο για τον πληθωρισμό αμετάβλητο και να υποστούν την οικονομική καταστροφή και την καταστροφή της αγοράς ή να τον αυξήσουν και να απολαύσουν έναν ακόμη (έστω και σύντομο) Χρυσό Αιώνα.

Τι θα συμβεί εάν σταματήσουν οι αυξήσεις επιτοκίων

Αν τα πραγματικά επιτόκια είναι σημαντικά χαμηλότερα από εδώ και πέρα (δηλαδή οι Κεντρικές Τράπεζες της G10 σηματοδοτήσουν παύση το 1ο τρίμηνο του 2023 και τα break-evens ανέβουν σημαντικά με τις Κεντρικές Τράπεζες να παραμένουν σε στάση αναμονής) θα έχουμε:

- ανάκαμψη της πραγματικής ανάπτυξης,

- συγκράτηση του πληθωρισμού της G10 στο εύρος 3,5-5,0%, επιτρέποντας τη συνεχιζόμενη δημοσιονομική εξυγίανση

- μείωση των επιπέδων δημόσιου χρέους/ΑΕΠ,

- ασθενέστερο δολάριο,

- σύσφιξη των πιστωτικών περιθωρίων και επιστροφή των κεφαλαιακών ροών στα περιουσιακά στοιχεία των αναπτυγμένων αγορών

Εάν τα πραγματικά επιτόκια συνεχίσουν να συσφίγγονται από εδώ και πέρα, τότε θα δούμε:

- κατάρρευση της πραγματικής ανάπτυξης το H1-23,

- πληθωρισμό να φτάνει αλλά και να υπολείπεται ενδεχομένως του στόχου του 2%

- επιδείνωση της δημοσιονομικής θέσης με τους δείκτες δημόσιου χρέους/ΑΕΠ να αυξάνονται

- ύφεση

www.bankingnews.gr

Σχόλια αναγνωστών