Σύμφωνα με τον Harry Dent, «βασικά βρισκόμαστε στη φούσκα όλων των φουσκών

Κατάρρευση επιπέδου 2008 επιμένει να προβλέπει ο γνωστός οικονομολόγος Harry Dent, με τον δείκτη βαρόμετρο του χρηματιστηρίου Νέας Υόρκης S&P 500 να διολισθαίνει ως -90% το 2025.

Εμείς είμαστε επιφυλακτικοί… Ο Dent είναι ιδρυτής του Dent AIM Funds, ωστόσο δεν είναι σίγουρο αν είναι ενεργό, ενώ ως συγγραφέας οικονομικών συγγραμμάτων «είθισται» να πουλά τρομοαφηγήματα για επιτύχει πωλήσεις και δημοφιλία.

Ωστόσο, δεν είναι λίγοι οι μετέχοντες στην αγορά που υποστηρίζουν πως ο Dent είναι πολύ πιθανό να έχει δίκιο.

Συνεπώς, το μείζον ερώτημα είναι αν πρόκειται απλώς για τρομοκρατία προκειμένου να πουληθούν περισσότερα βιβλία ή η πρόβλεψη του Dent αποτελεί μια δίκαιη προειδοποίηση.

Η «φούσκα των πάντων» που δημιούργησε η κυβέρνηση

Σύμφωνα με τον Harry Dent, «βασικά βρισκόμαστε στη φούσκα όλων των φουσκών, που προκάλεσε η αμερικανική κυβέρνηση, η οποία φουσκώνει την αγορά και την οικονομία εδώ και 14 χρόνια».

Όπως σημειώνει, οι φούσκες συνήθως διαρκούν 5-6 χρόνια πριν ξεφουσκώσουν, αλλά αυτή εξακολουθεί να φουσκώνει.

Έτσι, μόλις σκάσει τελικά, θα γίνει κάτι πρωτοφανές…

Ο Dent συγκρίνει τη σημερινή φούσκα με τη φούσκα της δεκαετίας του 1920, και δηλώνει ότι η φούσκα στη δεκαετία του 1920 ήταν μια «φυσική φούσκα», που δεν δημιουργήθηκε από την κυβέρνηση.

Έτσι, δεδομένου ότι η τρέχουσα φούσκα δημιουργείται από την κυβέρνηση, η κατάρρευση θα είναι ακόμη μεγαλύτερη μόλις σκάσει.

Η κυβέρνηση δημιούργησε αυτή τη φούσκα 100%...

Είναι εντελώς τεχνητή, αφού δημιουργήθηκε με την έγχυση ενός νομισματικού φαρμάκου.

Και πάλι, τα πάντα, από την ανθρώπινη ζωή μέχρι την ιστορία, δείχνουν ότι τα πάντα έχουν ένα τίμημα οι φούσκες πάντα σκάνε…

Ο Dent ουσιαστικά χαρακτηρίζει τη δημοσιονομική και νομισματική τόνωση μετά τη Μεγάλη Χρηματοπιστωτική Κρίση του 2008 ως ρίζα της τρέχουσας φούσκας των πάντων, η οποία διογκώθηκε με τις φορολογικές περικοπές Trump και ακόμη περισσότερο από το δημοσιονομικό/νομισματικό πανδημικό πακέτο στήριξης μετά το 2020 πανδημία.

Και όμως…

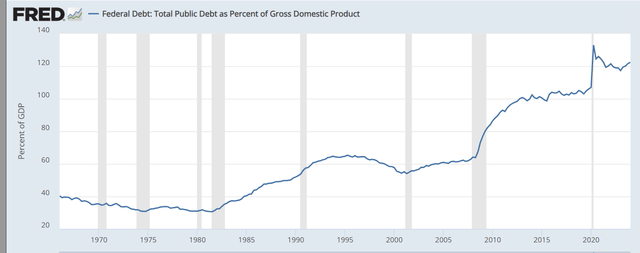

Στην πραγματικότητα, ο Dent έχει δίκιο: Το χρέος των ΗΠΑ ως ποσοστό του ΑΕΠ ήταν μόνο 60% το 2008, και τώρα είναι στο 122% του ΑΕΠ, όπως δείχνει το παρακάτω διάγραμμα.

Επιπλέον, το δημόσιο έλλειμμα είναι επί του παρόντος στο 6% του ΑΕΠ, με την οικονομία σε πλήρη απασχόληση, και αυξάνεται σταθερά στο 2-3%.

Έτσι, οι κρατικές δαπάνες συνεχίζουν να τονώνουν την οικονομία - και κρατούν τη φούσκα φουσκωμένη - προς το παρόν.

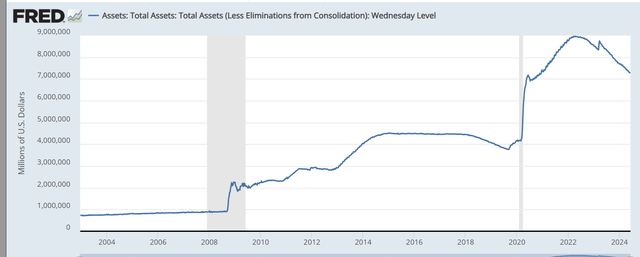

Ομοίως, ο ισολογισμός της Fed ήταν κάτω από 1 τρισεκατομμύριο δολάρια το 2008 και αυξήθηκε σε 9 τρισεκατομμύρια δολάρια έως το 2022, πριν πέσει σε λίγο πάνω από 7 τρισεκατομμύρια δολάρια - αυτό εξακολουθεί να είναι μια αύξηση 6 τρισεκατομμύρια στον ισολογισμό της Fed από το 2008.

Την ίδια στιγμή, η Fed μείωσε τα επιτόκια κοντά στο 0% το 2008 και τα κράτησε κοντά σε αυτά τα επίπεδα μέχρι το 2022.

Με άλλα λόγια, ο Dent πιστεύει ότι η υπερβολική νομισματική και δημοσιονομική χαλαρότητα στις ΗΠΑ δημιούργησε τη φούσκα όλων των φουσκών, η οποία φουσκώνει εδώ και 14 χρόνια, και ότι αυτή η φούσκα τελικά θα σκάσει - και η αποτυχία θα είναι θεαματική, προκαλώντας πτώση του S&P 500 κατά 86%.

Σύμφωνα με τον οικονομολόγο, η φούσκα των ακινήτων βρίσκεται στον πυρήνα της κρίσης.

Ποτέ ξανά στο παρελθόν τόσο πολλοί Αμερικανοί δεν είχαν τρία και τέσσερα σπίτια, τα οποία δεν εκμεταλλεύονταν.

Και για να είμαστε δίκαιοι, ακόμη και η Fed παραδέχτηκε στα πρακτικά της συνεδρίασης του Μαΐου ότι οι αποτιμήσεις των περιουσιακών στοιχείων είναι «αυξημένες», όπως και οι τιμές των κατοικιών, σε σχέση με τα θεμελιώδη στοιχεία.

Οι κεντρικοί τραπεζίτες παρείχαν ενημέρωση σχετικά με τη σταθερότητα του χρηματοπιστωτικού συστήματος των ΗΠΑ.

Συνολικά, η Fed χαρακτήρισε τις χρηματοοικονομικές ευπάθειες του συστήματος ως αξιοσημείωτες, ενώ τόνισε τα τρωτά σημεία στις αποτιμήσεις περιουσιακών στοιχείων, δεδομένου ότι οι αποτιμήσεις σε μια σειρά αγορών είναι υψηλές σε σχέση με τις ταμειακές ροές προσαρμοσμένες στον κίνδυνο.

Οι τιμές των κατοικιών παρέμειναν αυξημένες σε σχέση με τα θεμελιώδη στοιχεία όπως τα ενοίκια και οι αποδόσεις των ομολόγων...

Στην πραγματικότητα, ο Dent έχει δίκιο… Οι τρέχουσες αποτιμήσεις κατοικιών είναι κοντά στο υψηλότερο επίπεδο από τη δεκαετία του 1970, μακράν, όταν εξετάζουμε τον δείκτη τιμή προς ενοικίαση, όπως δείχνει το παρακάτω διάγραμμα.

Τι θα προκαλούσε μια κατάρρευση 86% στον S&P500;

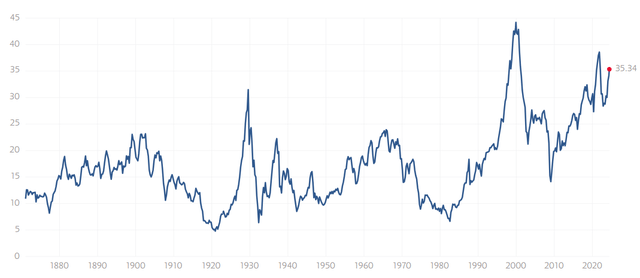

Βάσει του δείκτη PE Shiller, στο 35, θα μπορούσε να υπάρξει πτώση 86% στον S&P 500 εάν:

• Τα κέρδη θα μειωθούν κατά 15-25%, κάτι που θα μπορούσε να υπάρξει σε περίπτωση βαθύτερης ύφεσης,

• Ο δείκτης PE υποχωρήσει σε επίπεδο κάτω του 15, κάτι που θα μπορούσε να συμβεί εάν οι προσδοκίες για την αύξηση των κερδών καταρρεύσουν.

Τα βασικά ερωτήματα;

1. Πόσο πιθανό είναι η οικονομία να διολισθήσει σε βαθιά και μακρά ύφεση;

Εάν η καμπύλη απόδοσης προβλέπει ύφεση και η βαθύτερη και μεγαλύτερη αντιστροφή προβλέπει βαθύτερη και μεγαλύτερη ύφεση, τότε θα μπορούσαμε να έχουμε βαθιά ύφεση επειδή επί του παρόντος έχουμε τη βαθύτερη και τη μεγαλύτερη αντιστροφή καμπύλης απόδοσης στην ιστορία.

2. Τι θα μπορούσε να προκαλέσει την κατάρρευση στις προσδοκίες ανάπτυξης και απότομη συρρίκνωση;

Αυτήν τη στιγμή έχουμε μια φούσκα τεχνητής νοημοσύνης στις τεχνολογικές μετοχές υψηλής κεφαλαιοποίησης, οι οποίες έχουν μεγάλη βαρύτητα στον S&P 500.

Εάν αποδειχθεί ότι η τεχνητή νοημοσύνη είναι απλώς μια μόδα, η φούσκα της θα σκάσει και να προκαλέσει σημαντική συρρίκνωση.

3. Επιπτώσεις; Τα δεδομένα υποστηρίζουν τη θέση του Dent πως το συνδυασμένο νομισματικό και δημοσιονομικό κίνητρο από το 2008 διογκώνει τις φούσκες. Ωστόσο, η φούσκα συνεχίζει να φουσκώνει και θα μπορούσε να συνεχίσει να φουσκώνει για άλλα 14 χρόνια.

Βέβαια, o Dent δεν εξηγεί πώς ακριβώς θα σκάσει η φούσκα.

Ωστόσο καταλύτης εξελίξεων μπορεί να αποτελέσει τυχόν αδυναμία των ΗΠΑ να δανειστούν από τις αγορές χρέους.

Με άλλα λόγια, εάν τα ξένα ιδρύματα επιλέξουν να απομακρυνθούν από το δολάριο και τα αμερικανικά ομόλογα, το παιχνίδι τελειώνει.

Η Fed θα γινόταν δανειστής της έσχατης λύσης, αλλά αυτό θα συνέτριβε το δολάριο ΗΠΑ και θα προκαλούσε τεράστιο πληθωρισμό.

Δεν είμαστε ακόμα σε αυτό το επίπεδο - και το ερώτημα είναι αν θα είμαστε ποτέ σε αυτό το επίπεδο.

Προς το παρόν, προβλέπεται μια κανονική κυκλική υφεσιακή πτωτική αγορά στον S&P 500 (SP500), η οποία μπορεί να είναι απαραίτητη για την αποκατάσταση της σταθερότητας των τιμών - και πραγματικά επικυρώνεται από τη Fed.

Η συνολική διόρθωση θα μπορούσε να είναι 20-50%, και επομένως θα μπορούσε να είναι σημαντική όπως το 2008 και το 2002, ή κάτι μικρό όπως το 2022.

www.bankingnews.gr

Εμείς είμαστε επιφυλακτικοί… Ο Dent είναι ιδρυτής του Dent AIM Funds, ωστόσο δεν είναι σίγουρο αν είναι ενεργό, ενώ ως συγγραφέας οικονομικών συγγραμμάτων «είθισται» να πουλά τρομοαφηγήματα για επιτύχει πωλήσεις και δημοφιλία.

Ωστόσο, δεν είναι λίγοι οι μετέχοντες στην αγορά που υποστηρίζουν πως ο Dent είναι πολύ πιθανό να έχει δίκιο.

Συνεπώς, το μείζον ερώτημα είναι αν πρόκειται απλώς για τρομοκρατία προκειμένου να πουληθούν περισσότερα βιβλία ή η πρόβλεψη του Dent αποτελεί μια δίκαιη προειδοποίηση.

Η «φούσκα των πάντων» που δημιούργησε η κυβέρνηση

Σύμφωνα με τον Harry Dent, «βασικά βρισκόμαστε στη φούσκα όλων των φουσκών, που προκάλεσε η αμερικανική κυβέρνηση, η οποία φουσκώνει την αγορά και την οικονομία εδώ και 14 χρόνια».

Όπως σημειώνει, οι φούσκες συνήθως διαρκούν 5-6 χρόνια πριν ξεφουσκώσουν, αλλά αυτή εξακολουθεί να φουσκώνει.

Έτσι, μόλις σκάσει τελικά, θα γίνει κάτι πρωτοφανές…

Ο Dent συγκρίνει τη σημερινή φούσκα με τη φούσκα της δεκαετίας του 1920, και δηλώνει ότι η φούσκα στη δεκαετία του 1920 ήταν μια «φυσική φούσκα», που δεν δημιουργήθηκε από την κυβέρνηση.

Έτσι, δεδομένου ότι η τρέχουσα φούσκα δημιουργείται από την κυβέρνηση, η κατάρρευση θα είναι ακόμη μεγαλύτερη μόλις σκάσει.

Η κυβέρνηση δημιούργησε αυτή τη φούσκα 100%...

Είναι εντελώς τεχνητή, αφού δημιουργήθηκε με την έγχυση ενός νομισματικού φαρμάκου.

Και πάλι, τα πάντα, από την ανθρώπινη ζωή μέχρι την ιστορία, δείχνουν ότι τα πάντα έχουν ένα τίμημα οι φούσκες πάντα σκάνε…

Ο Dent ουσιαστικά χαρακτηρίζει τη δημοσιονομική και νομισματική τόνωση μετά τη Μεγάλη Χρηματοπιστωτική Κρίση του 2008 ως ρίζα της τρέχουσας φούσκας των πάντων, η οποία διογκώθηκε με τις φορολογικές περικοπές Trump και ακόμη περισσότερο από το δημοσιονομικό/νομισματικό πανδημικό πακέτο στήριξης μετά το 2020 πανδημία.

Και όμως…

Στην πραγματικότητα, ο Dent έχει δίκιο: Το χρέος των ΗΠΑ ως ποσοστό του ΑΕΠ ήταν μόνο 60% το 2008, και τώρα είναι στο 122% του ΑΕΠ, όπως δείχνει το παρακάτω διάγραμμα.

Επιπλέον, το δημόσιο έλλειμμα είναι επί του παρόντος στο 6% του ΑΕΠ, με την οικονομία σε πλήρη απασχόληση, και αυξάνεται σταθερά στο 2-3%.

Έτσι, οι κρατικές δαπάνες συνεχίζουν να τονώνουν την οικονομία - και κρατούν τη φούσκα φουσκωμένη - προς το παρόν.

Ομοίως, ο ισολογισμός της Fed ήταν κάτω από 1 τρισεκατομμύριο δολάρια το 2008 και αυξήθηκε σε 9 τρισεκατομμύρια δολάρια έως το 2022, πριν πέσει σε λίγο πάνω από 7 τρισεκατομμύρια δολάρια - αυτό εξακολουθεί να είναι μια αύξηση 6 τρισεκατομμύρια στον ισολογισμό της Fed από το 2008.

Την ίδια στιγμή, η Fed μείωσε τα επιτόκια κοντά στο 0% το 2008 και τα κράτησε κοντά σε αυτά τα επίπεδα μέχρι το 2022.

Με άλλα λόγια, ο Dent πιστεύει ότι η υπερβολική νομισματική και δημοσιονομική χαλαρότητα στις ΗΠΑ δημιούργησε τη φούσκα όλων των φουσκών, η οποία φουσκώνει εδώ και 14 χρόνια, και ότι αυτή η φούσκα τελικά θα σκάσει - και η αποτυχία θα είναι θεαματική, προκαλώντας πτώση του S&P 500 κατά 86%.

Σύμφωνα με τον οικονομολόγο, η φούσκα των ακινήτων βρίσκεται στον πυρήνα της κρίσης.

Ποτέ ξανά στο παρελθόν τόσο πολλοί Αμερικανοί δεν είχαν τρία και τέσσερα σπίτια, τα οποία δεν εκμεταλλεύονταν.

Και για να είμαστε δίκαιοι, ακόμη και η Fed παραδέχτηκε στα πρακτικά της συνεδρίασης του Μαΐου ότι οι αποτιμήσεις των περιουσιακών στοιχείων είναι «αυξημένες», όπως και οι τιμές των κατοικιών, σε σχέση με τα θεμελιώδη στοιχεία.

Οι κεντρικοί τραπεζίτες παρείχαν ενημέρωση σχετικά με τη σταθερότητα του χρηματοπιστωτικού συστήματος των ΗΠΑ.

Συνολικά, η Fed χαρακτήρισε τις χρηματοοικονομικές ευπάθειες του συστήματος ως αξιοσημείωτες, ενώ τόνισε τα τρωτά σημεία στις αποτιμήσεις περιουσιακών στοιχείων, δεδομένου ότι οι αποτιμήσεις σε μια σειρά αγορών είναι υψηλές σε σχέση με τις ταμειακές ροές προσαρμοσμένες στον κίνδυνο.

Οι τιμές των κατοικιών παρέμειναν αυξημένες σε σχέση με τα θεμελιώδη στοιχεία όπως τα ενοίκια και οι αποδόσεις των ομολόγων...

Στην πραγματικότητα, ο Dent έχει δίκιο… Οι τρέχουσες αποτιμήσεις κατοικιών είναι κοντά στο υψηλότερο επίπεδο από τη δεκαετία του 1970, μακράν, όταν εξετάζουμε τον δείκτη τιμή προς ενοικίαση, όπως δείχνει το παρακάτω διάγραμμα.

Τι θα προκαλούσε μια κατάρρευση 86% στον S&P500;

Βάσει του δείκτη PE Shiller, στο 35, θα μπορούσε να υπάρξει πτώση 86% στον S&P 500 εάν:

• Τα κέρδη θα μειωθούν κατά 15-25%, κάτι που θα μπορούσε να υπάρξει σε περίπτωση βαθύτερης ύφεσης,

• Ο δείκτης PE υποχωρήσει σε επίπεδο κάτω του 15, κάτι που θα μπορούσε να συμβεί εάν οι προσδοκίες για την αύξηση των κερδών καταρρεύσουν.

Τα βασικά ερωτήματα;

1. Πόσο πιθανό είναι η οικονομία να διολισθήσει σε βαθιά και μακρά ύφεση;

Εάν η καμπύλη απόδοσης προβλέπει ύφεση και η βαθύτερη και μεγαλύτερη αντιστροφή προβλέπει βαθύτερη και μεγαλύτερη ύφεση, τότε θα μπορούσαμε να έχουμε βαθιά ύφεση επειδή επί του παρόντος έχουμε τη βαθύτερη και τη μεγαλύτερη αντιστροφή καμπύλης απόδοσης στην ιστορία.

2. Τι θα μπορούσε να προκαλέσει την κατάρρευση στις προσδοκίες ανάπτυξης και απότομη συρρίκνωση;

Αυτήν τη στιγμή έχουμε μια φούσκα τεχνητής νοημοσύνης στις τεχνολογικές μετοχές υψηλής κεφαλαιοποίησης, οι οποίες έχουν μεγάλη βαρύτητα στον S&P 500.

Εάν αποδειχθεί ότι η τεχνητή νοημοσύνη είναι απλώς μια μόδα, η φούσκα της θα σκάσει και να προκαλέσει σημαντική συρρίκνωση.

3. Επιπτώσεις; Τα δεδομένα υποστηρίζουν τη θέση του Dent πως το συνδυασμένο νομισματικό και δημοσιονομικό κίνητρο από το 2008 διογκώνει τις φούσκες. Ωστόσο, η φούσκα συνεχίζει να φουσκώνει και θα μπορούσε να συνεχίσει να φουσκώνει για άλλα 14 χρόνια.

Βέβαια, o Dent δεν εξηγεί πώς ακριβώς θα σκάσει η φούσκα.

Ωστόσο καταλύτης εξελίξεων μπορεί να αποτελέσει τυχόν αδυναμία των ΗΠΑ να δανειστούν από τις αγορές χρέους.

Με άλλα λόγια, εάν τα ξένα ιδρύματα επιλέξουν να απομακρυνθούν από το δολάριο και τα αμερικανικά ομόλογα, το παιχνίδι τελειώνει.

Η Fed θα γινόταν δανειστής της έσχατης λύσης, αλλά αυτό θα συνέτριβε το δολάριο ΗΠΑ και θα προκαλούσε τεράστιο πληθωρισμό.

Δεν είμαστε ακόμα σε αυτό το επίπεδο - και το ερώτημα είναι αν θα είμαστε ποτέ σε αυτό το επίπεδο.

Προς το παρόν, προβλέπεται μια κανονική κυκλική υφεσιακή πτωτική αγορά στον S&P 500 (SP500), η οποία μπορεί να είναι απαραίτητη για την αποκατάσταση της σταθερότητας των τιμών - και πραγματικά επικυρώνεται από τη Fed.

Η συνολική διόρθωση θα μπορούσε να είναι 20-50%, και επομένως θα μπορούσε να είναι σημαντική όπως το 2008 και το 2002, ή κάτι μικρό όπως το 2022.

www.bankingnews.gr

Σχόλια αναγνωστών