Η στροφή προς τον χρυσό δεν είναι ρομαντική νοσταλγία, αλλά προτίμηση για οριστικό διακανονισμό των συναλλαγών (Settlement finality) όσον αφορά τις συναλλαγές σε μια εποχή αυξημένου κινδύνου

Η αναδιαμόρφωση του παγκόσμιου νομισματικού συστήματος συμβαίνει, με… ένα χρυσό ράβδο τη φορά.

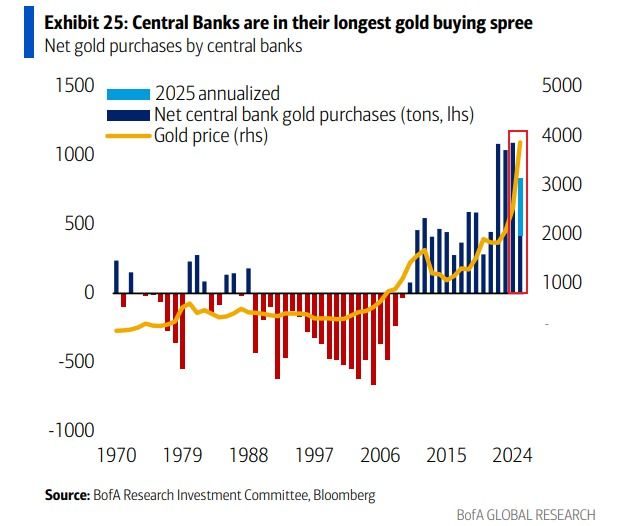

Μεταξύ 2022 και 2024, οι κεντρικές τράπεζες αγόρασαν πάνω από 3.000 τόνους φυσικού χρυσού — πιθανώς την περίοδο με την πλέον έντονη συσσώρευση του πολύτιμου μετάλλου από τη δεκαετία του 1970.

Δεν πρόκειται για νοσταλγία της εποχής του Bretton Woods, αλλά για αντίδραση στο γεωπολιτικό κατακερματισμό, όπου τα κράτη δίνουν προτεραιότητα στον έλεγχο της μελλοντικής τους νομισματικής θέσης έναντι της εξάρτησης από ξένες κυβερνήσεις.

Τρεις παράγοντες κινούν αυτή τη μετάβαση:

1. Απότομες αγορές από θεσμικούς παράγοντες,

2. Γεωλογικοί περιορισμοί στη νέα προσφορά,

3. Κανονιστικά πλαίσια που ωθούν το εμπόριο χρυσού σε μη συμβατικά κανάλια.

Μια πρόσφατη έκθεση της Ubuntu Tribe εξετάζει αυτές τις δυναμικές και τον αντίκτυπό τους στην ανάπτυξη του χρήματος, την κυριαρχία και τις υποδομές των συστημάτων πληρωμών.

Η «γεωγραφία της εμπιστοσύνης» αλλάζει

Τα νούμερα αφηγούνται μια συγκεκριμένη ιστορία.

Οι κεντρικές τράπεζες ξεπέρασαν το όριο των 1.000 τόνων για τρία συνεχόμενα χρόνια:

1.136 τόνοι το 2022,

1.037 το 2023

και 1.045 το 2024.

Όμως ο όγκος από μόνος του δεν αναδεικνύει συνολικά τη μετατόπιση — πολλοί από αυτούς τους αγοραστές μεταφέρουν τα αποθέματά τους από τα θησαυροφυλάκια της Νέας Υόρκης και του Λονδίνου πίσω στη δική τους χώρα.

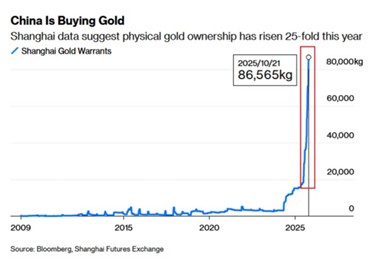

Η Κίνα, η Τουρκία και η Πολωνία αύξησαν τα αποθέματά τους επιμένοντας στη εγχώρια αποθήκευση, σύμφωνα με το World Gold Council. Στην Ευρώπη, προγράμματα επαναπατρισμού του πολύτιμου μετάλλου έχουν φέρει εκατοντάδες τόνους πίσω στη Γερμανία, την Ολλανδία, την Αυστρία και την Πολωνία.

Το μήνυμα είναι σαφές: τα κράτη επιδιώκουν λιγότερες εξαρτήσεις δικαιοδοσίας και μεγαλύτερο έλεγχο σε περιόδους πολιτικής έντασης. Αυτή η κίνηση αφορά όχι μόνο την ιδιοκτησία, αλλά τη φύλαξη, την πρόσβαση και την οικονομική κυριαρχία σε περιόδους κρίσης.

Η εξόρυξη δεν μπορεί να συμβαδίσει με τη ζήτηση

Παρόλο που η ζήτηση αυξάνεται, η προσφορά παραμένει περιορισμένη.

Η παγκόσμια παραγωγή των ορυχείων έφτασε τους 3.661 τόνους το 2024, πλησιάζοντας τα προηγούμενα υψηλά παρά τις αυξανόμενες τιμές.

Το «έμφραγμα» στην αλυσίδα εφοδιασμού δεν αφορά την ένταση, αλλά τους γεωπολιτικούς παράγοντες, την ένταση κεφαλαίου και τις καθυστερήσεις στις αδειοδοτήσεις.

Από την ανακάλυψη ενός νέου κοιτάσματος έως την έναρξη παραγωγής απαιτεί 16 έως 18 χρόνια, πολύ πέρα από τον συνήθη πολιτικό ορίζοντα.

Η πτώση στην ποιότητα του μεταλλεύματος απαιτεί περισσότερα κεφάλαια και ενέργεια ανά ουγγιά, ενώ οι περιβαλλοντικοί κανονισμοί (ESG) επεκτείνουν τα χρονοδιαγράμματα για την αδειοδότηση.

Ο ανακυκλωμένος χρυσός πρόσθεσε 1.144 τόνους το 2022 — πολύτιμη συνεισφορά, αλλά αντιστοιχούσε μόλις στο ένα τρίτο της εξορυχθείσας ποσότητας.

Το χάσμα ανάμεσα στην αυξανόμενη ζήτηση από θεσμικούς επενδυτές και την περιορισμένη προσφορά δημιουργεί μόνιμη πίεση στις τιμές, που δεν επιλύεται με βραχυπρόθεσμες προσαρμογές.

Η Νότια Αφρική αποτελεί χαρακτηριστικό παράδειγμα: κάποτε κυρίαρχη παραγωγός, σήμερα συνεισφέρει μικρό ποσοστό της παγκόσμιας παραγωγής, δείχνοντας πώς οι ιστορικοί κόμβοι εξόρυξης χάνουν επιρροή όταν τα κοιτάσματά τους εξαντλούνται.

Οι περιορισμοί στις υποδομές και οι νομισματικοί κίνδυνοι

Οι υποδομές διύλισης στην Ελβετία, που επεξεργάζονται το μεγαλύτερο μέρος του παγκόσμιου χρυσού, λειτουργούν πλέον στα όρια της δυναμικότητάς τους, καθώς εντείνονται οι διασυνοριακές συναλλαγές.

Ό,τι κάποτε ήταν τεχνικό ζήτημα — ρυθμοί διύλισης, τυποποίηση ράβδων, αερομεταφορές — έχει μετατραπεί σε παράγοντα νομισματικής πολιτικής.

Όταν η δυναμικότητα διύλισης μειώνεται, εμφανίζονται αποκλίσεις στις τιμές.

Το τρίτο τρίμηνο του 2024, οι τιμές του χρυσού στη Σαγκάη ήταν 25 δολάρια/ουγγιά υψηλότερες από τα διεθνή πρότυπα, αντικατοπτρίζοντας φυσική στενότητα που οι αγορές δεν μπορούσαν να εξομαλύνουν.

Αυτά τα σημεία συμφόρησης της εφοδιαστικής αλυσίδας πλέον επηρεάζουν τις νομισματικές συνθήκες όπως τα επιτόκια ή οι δείκτες συναλλαγματικών αποθεματικών.

Αν γεωπολιτικά γεγονότα διαταράξουν τη διύλιση στην Ελβετία, στο παγκόσμιο σύστημα διακανονισμού χρυσού θα μπορούσε να επικρατήσει χάος, παρά τα επαρκή αποθέματα.

Τα κανονιστικά πλαίσια δημιουργούν σκιώδεις αγορές

Καλοπροαίρετα μέτρα συμμόρφωσης έχουν ανεπιθύμητες συνέπειες.

Αυστηρότερες τραπεζικές απαιτήσεις για συναλλαγές χρυσού αποκλείουν τους μικρούς εξορύκτες από τα επίσημα χρηματοοικονομικά κανάλια, ωθώντας το εμπόριο σε υπόγειες διαδρομές.

Μόνο το 2022, τουλάχιστον 435 τόνοι έφυγαν από την Αφρική αδήλωτοι — πάνω από το 10% της παγκόσμιας παραγωγής.

Αυτές οι συνθήκες τροφοδοτούν παράλληλες αγορές, όπου η προέλευση του μετάλλου είναι μη επαληθεύσιμη και οι νόμιμες δραστηριότητες συγχέονται με παράνομες.

Το πρόβλημα του «κλασματικού χρυσού»

Τα παράγωγα χρυσού — συμβόλαια μελλοντικής εκπλήρωσης, ETFs, μη κατανεμημένοι λογαριασμοί — παρέχουν ρευστότητα και μηχανισμούς αντιστάθμισης κινδύνου, αλλά εισάγουν κινδύνους αντισυμβαλλομένου που εξαφανίζονται όταν ζητείται φυσική παράδοση.

Τον Δεκέμβριο του 2024, το ανοιχτό ενδιαφέρον στην αγορά COMEX έφτασε τα 52 εκατομμύρια ουγγιές, ενώ τα διαθέσιμα αποθέματα ήταν μόλις 3,2 εκατομμύρια — δηλαδή πάνω από 16 απαιτήσεις ανά διαθέσιμη ουγγιά.

Η αγορά του Λονδίνου έχει λόγο από 7:1 έως 9:1.

Αυτή η κλασματική δομή θυμίζει την τραπεζική των συναλλαγματικών αποθεματικών, λειτουργώντας ομαλά μέχρι να αυξηθούν οι αιτήσεις παράδοσης — τότε η διαφορά ανάμεσα στο «δικαίωμα» και τη συγκεκριμένη ράβδο γίνεται κρίσιμη.

Καθώς οι υπεύθυνοι χάραξης πολιτικής και οι κεντρικοί τραπεζίτες δίνουν μεγαλύτερη έμφαση στον διακανονισμό με φυσικές ποσότητες, η κατανεμημένη φύλαξη (όπου οι ράβδοι είναι αναγνωρισμένες και διαχωρισμένες) αποκτά προστιθέμενη αξία.

Η απόκλιση της Σαγκάης από τις τιμές παραγώγων το 2024 έκανε αυτή τη διάκριση ξεκάθαρη: τα συμβόλαια μελλοντικής εκπλήρωσης δεν μπορούσαν να ικανοποιήσουν τη ζήτηση σε φυσικό χρυσό.

Η νομισματική πολιτική και οι φυσικές πραγματικότητες

Αυτές οι δομικές πιέσεις αναμορφώνουν τη λήψη αποφάσεων των κεντρικών τραπεζών σε τρία κρίσιμα επίπεδα:

1. Η σύνθεση των συναλλαγματικών αποθεμάτων έχει καταστεί στρατηγικό δόγμα. Η επιλογή μεταξύ χρυσού και ομολόγων σε ξένο νόμισμα δεν είναι πια ουδέτερη – είναι δήλωση για τον κίνδυνο έκθεσης σε κυρώσεις, την αυτονομία διακανονισμών και την νομισματική / οικονομική ανεξαρτησία.

2. Οι μικροδομικές τριβές (διύλιση, φύλαξη, μετακίνηση των φυλασσόμενων ποσοτήτων) επηρεάζουν μακροοικονομικά αποτελέσματα. Οι αρχές που αγνοούν αυτές τις φυσικές παραμέτρους, εστιάζοντας μόνο σε δείκτες τιμών, παραβλέπουν κρίσιμα κανάλια μετάδοσης.

3. Τα κανονιστικά κενά υπονομεύουν την αποτελεσματικότητα της πολιτικής. Όταν 10% της παραγωγής κινείται σε σκιώδεις αγορές, απέιλείται τόσο η διαφάνεια όσο και η προσπάθεια κατά του ξεπλύματος χρήματος από παράνομες δραστηριότητες.

Regional gold ETF flows and the gold price

Σε ψηφιακές ράγες ένα αρχαίο περιουσιακό στοιχείο

Η ψηφιοποίηση (tokenization) προσφέρει έναν σύγχρονο δρόμο για την αγορά που διατηρεί τα χαρακτηριστικά του χρυσού ενώ μειώνει τις αγκυλώσεις.

Όταν βασίζεται σε φυσικό, αποθεματοποιημένο χρυσό, με διαφανή έλεγχο σε πραγματικό χρόνο και μη παραβιαζόμενα δικαιώματα εξαργύρωσης, συνδυάζει φυσική ασφάλεια με ψηφιακή διαφάνεια.

Αυτό είναι κρίσιμο για τις διασυνοριακές συναλλαγές σε ένα κατακερματισμένο γεωπολιτικό περιβάλλον.

Ο ψηφιακός χρυσός μπορεί να χρησιμοποιείται για την εκκαθάριση συναλλαγών χωρίς τραπεζική διαμεσολάβηση, να λειτουργεί πέρα από κρατικές δικαιοδοσίες και να προσφέρει διαφάνεια την οποία τα παραδοσιακά συστήματα φύλαξης συχνά στερούνται.

Μέχρι τον Οκτώβριο του 2025, οι αγορές tokenized/ψηφιοποιημένου χρυσού είχαν ξεπεράσει τα 3 δισεκατομμύρια δολάρια.

Οι οργανισμοί καθορισμού προτύπων δημιουργούν πλαίσια για την ενσωμάτωση αυτής της τεχνολογίας στις ρυθμιζόμενες αγορές, με έμφαση στην αποτελεσματικότητα και τη χρηστή διακυβέρνηση.

Στους μικρότερους θεσμικούς επενδυτές και νοικοκυριά, η tokenization εκδημοκρατίζει την πρόσβαση, μέσω μερικής ιδιοκτησίας και χαμηλότερων ελάχιστων επενδύσεων.

Στους υπεύθυνους πολιτικής, προσφέρει ένα εργαλείο ενίσχυσης της νομισματικής κυριαρχίας χωρίς απώλεια της ικανότητας διεθνών συναλλαγών.

Οι τεχνικές απαιτήσεις είναι σαφείς: διαφανής γνωστοποίηση, ανεξάρτητος έλεγχος, νομική σαφήνεια του ιδιοκτησιακού καθεστώτος, προστασία σε περίπτωση αφερεγγυότητας και ρυθμιστικά πλαίσια που διαχειρίζονται τον κίνδυνο φύλαξης χωρίς να καταστέλλουν την καινοτομία.

Η επιστροφή του πραγματικού χρήματος

Η νομισματική πολιτική θα απαντήσει αναπόφευκτα σε αυτές τις πραγματικότητες — είτε οι κεντρικοί τραπεζίτες τις αναγνωρίσουν είτε όχι.

Η στροφή προς τον χρυσό δεν είναι ρομαντική νοσταλγία, αλλά προτίμηση για οριστικό διακανονισμό των συναλλαγών (Settlement finality) όσον αφορά τις συναλλαγές σε μια εποχή αυξημένου κινδύνου αντισυμβαλλομένου.

Καθώς προχωρεί ο γεωπολιτικός κερματισμός, το premium για περιουσιακά στοιχεία που συναλλάσσονται χωρίς μεσολαβητές αυξάνεται.

Η αναγέννηση του χρυσού σηματοδοτεί μια θεμελιώδη αναπροσαρμογή: σε μια εποχή αμφισβητούμενης οικονομικής κυριαρχίας και πιεσμένης χρηματοπιστωτικής υποδομής, η παλαιότερη νομισματική τεχνολογία αποδεικνύεται ξανά με εκπληκτικό τρόπο σύγχρονη.

www.bankingnews.gr

Μεταξύ 2022 και 2024, οι κεντρικές τράπεζες αγόρασαν πάνω από 3.000 τόνους φυσικού χρυσού — πιθανώς την περίοδο με την πλέον έντονη συσσώρευση του πολύτιμου μετάλλου από τη δεκαετία του 1970.

Δεν πρόκειται για νοσταλγία της εποχής του Bretton Woods, αλλά για αντίδραση στο γεωπολιτικό κατακερματισμό, όπου τα κράτη δίνουν προτεραιότητα στον έλεγχο της μελλοντικής τους νομισματικής θέσης έναντι της εξάρτησης από ξένες κυβερνήσεις.

Τρεις παράγοντες κινούν αυτή τη μετάβαση:

1. Απότομες αγορές από θεσμικούς παράγοντες,

2. Γεωλογικοί περιορισμοί στη νέα προσφορά,

3. Κανονιστικά πλαίσια που ωθούν το εμπόριο χρυσού σε μη συμβατικά κανάλια.

Μια πρόσφατη έκθεση της Ubuntu Tribe εξετάζει αυτές τις δυναμικές και τον αντίκτυπό τους στην ανάπτυξη του χρήματος, την κυριαρχία και τις υποδομές των συστημάτων πληρωμών.

Η «γεωγραφία της εμπιστοσύνης» αλλάζει

Τα νούμερα αφηγούνται μια συγκεκριμένη ιστορία.

Οι κεντρικές τράπεζες ξεπέρασαν το όριο των 1.000 τόνων για τρία συνεχόμενα χρόνια:

1.136 τόνοι το 2022,

1.037 το 2023

και 1.045 το 2024.

Όμως ο όγκος από μόνος του δεν αναδεικνύει συνολικά τη μετατόπιση — πολλοί από αυτούς τους αγοραστές μεταφέρουν τα αποθέματά τους από τα θησαυροφυλάκια της Νέας Υόρκης και του Λονδίνου πίσω στη δική τους χώρα.

Η Κίνα, η Τουρκία και η Πολωνία αύξησαν τα αποθέματά τους επιμένοντας στη εγχώρια αποθήκευση, σύμφωνα με το World Gold Council. Στην Ευρώπη, προγράμματα επαναπατρισμού του πολύτιμου μετάλλου έχουν φέρει εκατοντάδες τόνους πίσω στη Γερμανία, την Ολλανδία, την Αυστρία και την Πολωνία.

Το μήνυμα είναι σαφές: τα κράτη επιδιώκουν λιγότερες εξαρτήσεις δικαιοδοσίας και μεγαλύτερο έλεγχο σε περιόδους πολιτικής έντασης. Αυτή η κίνηση αφορά όχι μόνο την ιδιοκτησία, αλλά τη φύλαξη, την πρόσβαση και την οικονομική κυριαρχία σε περιόδους κρίσης.

Η εξόρυξη δεν μπορεί να συμβαδίσει με τη ζήτηση

Παρόλο που η ζήτηση αυξάνεται, η προσφορά παραμένει περιορισμένη.

Η παγκόσμια παραγωγή των ορυχείων έφτασε τους 3.661 τόνους το 2024, πλησιάζοντας τα προηγούμενα υψηλά παρά τις αυξανόμενες τιμές.

Το «έμφραγμα» στην αλυσίδα εφοδιασμού δεν αφορά την ένταση, αλλά τους γεωπολιτικούς παράγοντες, την ένταση κεφαλαίου και τις καθυστερήσεις στις αδειοδοτήσεις.

Από την ανακάλυψη ενός νέου κοιτάσματος έως την έναρξη παραγωγής απαιτεί 16 έως 18 χρόνια, πολύ πέρα από τον συνήθη πολιτικό ορίζοντα.

Η πτώση στην ποιότητα του μεταλλεύματος απαιτεί περισσότερα κεφάλαια και ενέργεια ανά ουγγιά, ενώ οι περιβαλλοντικοί κανονισμοί (ESG) επεκτείνουν τα χρονοδιαγράμματα για την αδειοδότηση.

Ο ανακυκλωμένος χρυσός πρόσθεσε 1.144 τόνους το 2022 — πολύτιμη συνεισφορά, αλλά αντιστοιχούσε μόλις στο ένα τρίτο της εξορυχθείσας ποσότητας.

Το χάσμα ανάμεσα στην αυξανόμενη ζήτηση από θεσμικούς επενδυτές και την περιορισμένη προσφορά δημιουργεί μόνιμη πίεση στις τιμές, που δεν επιλύεται με βραχυπρόθεσμες προσαρμογές.

Η Νότια Αφρική αποτελεί χαρακτηριστικό παράδειγμα: κάποτε κυρίαρχη παραγωγός, σήμερα συνεισφέρει μικρό ποσοστό της παγκόσμιας παραγωγής, δείχνοντας πώς οι ιστορικοί κόμβοι εξόρυξης χάνουν επιρροή όταν τα κοιτάσματά τους εξαντλούνται.

Οι περιορισμοί στις υποδομές και οι νομισματικοί κίνδυνοι

Οι υποδομές διύλισης στην Ελβετία, που επεξεργάζονται το μεγαλύτερο μέρος του παγκόσμιου χρυσού, λειτουργούν πλέον στα όρια της δυναμικότητάς τους, καθώς εντείνονται οι διασυνοριακές συναλλαγές.

Ό,τι κάποτε ήταν τεχνικό ζήτημα — ρυθμοί διύλισης, τυποποίηση ράβδων, αερομεταφορές — έχει μετατραπεί σε παράγοντα νομισματικής πολιτικής.

Όταν η δυναμικότητα διύλισης μειώνεται, εμφανίζονται αποκλίσεις στις τιμές.

Το τρίτο τρίμηνο του 2024, οι τιμές του χρυσού στη Σαγκάη ήταν 25 δολάρια/ουγγιά υψηλότερες από τα διεθνή πρότυπα, αντικατοπτρίζοντας φυσική στενότητα που οι αγορές δεν μπορούσαν να εξομαλύνουν.

Αυτά τα σημεία συμφόρησης της εφοδιαστικής αλυσίδας πλέον επηρεάζουν τις νομισματικές συνθήκες όπως τα επιτόκια ή οι δείκτες συναλλαγματικών αποθεματικών.

Αν γεωπολιτικά γεγονότα διαταράξουν τη διύλιση στην Ελβετία, στο παγκόσμιο σύστημα διακανονισμού χρυσού θα μπορούσε να επικρατήσει χάος, παρά τα επαρκή αποθέματα.

Τα κανονιστικά πλαίσια δημιουργούν σκιώδεις αγορές

Καλοπροαίρετα μέτρα συμμόρφωσης έχουν ανεπιθύμητες συνέπειες.

Αυστηρότερες τραπεζικές απαιτήσεις για συναλλαγές χρυσού αποκλείουν τους μικρούς εξορύκτες από τα επίσημα χρηματοοικονομικά κανάλια, ωθώντας το εμπόριο σε υπόγειες διαδρομές.

Μόνο το 2022, τουλάχιστον 435 τόνοι έφυγαν από την Αφρική αδήλωτοι — πάνω από το 10% της παγκόσμιας παραγωγής.

Αυτές οι συνθήκες τροφοδοτούν παράλληλες αγορές, όπου η προέλευση του μετάλλου είναι μη επαληθεύσιμη και οι νόμιμες δραστηριότητες συγχέονται με παράνομες.

Το πρόβλημα του «κλασματικού χρυσού»

Τα παράγωγα χρυσού — συμβόλαια μελλοντικής εκπλήρωσης, ETFs, μη κατανεμημένοι λογαριασμοί — παρέχουν ρευστότητα και μηχανισμούς αντιστάθμισης κινδύνου, αλλά εισάγουν κινδύνους αντισυμβαλλομένου που εξαφανίζονται όταν ζητείται φυσική παράδοση.

Τον Δεκέμβριο του 2024, το ανοιχτό ενδιαφέρον στην αγορά COMEX έφτασε τα 52 εκατομμύρια ουγγιές, ενώ τα διαθέσιμα αποθέματα ήταν μόλις 3,2 εκατομμύρια — δηλαδή πάνω από 16 απαιτήσεις ανά διαθέσιμη ουγγιά.

Η αγορά του Λονδίνου έχει λόγο από 7:1 έως 9:1.

Αυτή η κλασματική δομή θυμίζει την τραπεζική των συναλλαγματικών αποθεματικών, λειτουργώντας ομαλά μέχρι να αυξηθούν οι αιτήσεις παράδοσης — τότε η διαφορά ανάμεσα στο «δικαίωμα» και τη συγκεκριμένη ράβδο γίνεται κρίσιμη.

Καθώς οι υπεύθυνοι χάραξης πολιτικής και οι κεντρικοί τραπεζίτες δίνουν μεγαλύτερη έμφαση στον διακανονισμό με φυσικές ποσότητες, η κατανεμημένη φύλαξη (όπου οι ράβδοι είναι αναγνωρισμένες και διαχωρισμένες) αποκτά προστιθέμενη αξία.

Η απόκλιση της Σαγκάης από τις τιμές παραγώγων το 2024 έκανε αυτή τη διάκριση ξεκάθαρη: τα συμβόλαια μελλοντικής εκπλήρωσης δεν μπορούσαν να ικανοποιήσουν τη ζήτηση σε φυσικό χρυσό.

Η νομισματική πολιτική και οι φυσικές πραγματικότητες

Αυτές οι δομικές πιέσεις αναμορφώνουν τη λήψη αποφάσεων των κεντρικών τραπεζών σε τρία κρίσιμα επίπεδα:

1. Η σύνθεση των συναλλαγματικών αποθεμάτων έχει καταστεί στρατηγικό δόγμα. Η επιλογή μεταξύ χρυσού και ομολόγων σε ξένο νόμισμα δεν είναι πια ουδέτερη – είναι δήλωση για τον κίνδυνο έκθεσης σε κυρώσεις, την αυτονομία διακανονισμών και την νομισματική / οικονομική ανεξαρτησία.

2. Οι μικροδομικές τριβές (διύλιση, φύλαξη, μετακίνηση των φυλασσόμενων ποσοτήτων) επηρεάζουν μακροοικονομικά αποτελέσματα. Οι αρχές που αγνοούν αυτές τις φυσικές παραμέτρους, εστιάζοντας μόνο σε δείκτες τιμών, παραβλέπουν κρίσιμα κανάλια μετάδοσης.

3. Τα κανονιστικά κενά υπονομεύουν την αποτελεσματικότητα της πολιτικής. Όταν 10% της παραγωγής κινείται σε σκιώδεις αγορές, απέιλείται τόσο η διαφάνεια όσο και η προσπάθεια κατά του ξεπλύματος χρήματος από παράνομες δραστηριότητες.

Regional gold ETF flows and the gold price

Σε ψηφιακές ράγες ένα αρχαίο περιουσιακό στοιχείο

Η ψηφιοποίηση (tokenization) προσφέρει έναν σύγχρονο δρόμο για την αγορά που διατηρεί τα χαρακτηριστικά του χρυσού ενώ μειώνει τις αγκυλώσεις.

Όταν βασίζεται σε φυσικό, αποθεματοποιημένο χρυσό, με διαφανή έλεγχο σε πραγματικό χρόνο και μη παραβιαζόμενα δικαιώματα εξαργύρωσης, συνδυάζει φυσική ασφάλεια με ψηφιακή διαφάνεια.

Αυτό είναι κρίσιμο για τις διασυνοριακές συναλλαγές σε ένα κατακερματισμένο γεωπολιτικό περιβάλλον.

Ο ψηφιακός χρυσός μπορεί να χρησιμοποιείται για την εκκαθάριση συναλλαγών χωρίς τραπεζική διαμεσολάβηση, να λειτουργεί πέρα από κρατικές δικαιοδοσίες και να προσφέρει διαφάνεια την οποία τα παραδοσιακά συστήματα φύλαξης συχνά στερούνται.

Μέχρι τον Οκτώβριο του 2025, οι αγορές tokenized/ψηφιοποιημένου χρυσού είχαν ξεπεράσει τα 3 δισεκατομμύρια δολάρια.

Οι οργανισμοί καθορισμού προτύπων δημιουργούν πλαίσια για την ενσωμάτωση αυτής της τεχνολογίας στις ρυθμιζόμενες αγορές, με έμφαση στην αποτελεσματικότητα και τη χρηστή διακυβέρνηση.

Στους μικρότερους θεσμικούς επενδυτές και νοικοκυριά, η tokenization εκδημοκρατίζει την πρόσβαση, μέσω μερικής ιδιοκτησίας και χαμηλότερων ελάχιστων επενδύσεων.

Στους υπεύθυνους πολιτικής, προσφέρει ένα εργαλείο ενίσχυσης της νομισματικής κυριαρχίας χωρίς απώλεια της ικανότητας διεθνών συναλλαγών.

Οι τεχνικές απαιτήσεις είναι σαφείς: διαφανής γνωστοποίηση, ανεξάρτητος έλεγχος, νομική σαφήνεια του ιδιοκτησιακού καθεστώτος, προστασία σε περίπτωση αφερεγγυότητας και ρυθμιστικά πλαίσια που διαχειρίζονται τον κίνδυνο φύλαξης χωρίς να καταστέλλουν την καινοτομία.

Η επιστροφή του πραγματικού χρήματος

Η νομισματική πολιτική θα απαντήσει αναπόφευκτα σε αυτές τις πραγματικότητες — είτε οι κεντρικοί τραπεζίτες τις αναγνωρίσουν είτε όχι.

Η στροφή προς τον χρυσό δεν είναι ρομαντική νοσταλγία, αλλά προτίμηση για οριστικό διακανονισμό των συναλλαγών (Settlement finality) όσον αφορά τις συναλλαγές σε μια εποχή αυξημένου κινδύνου αντισυμβαλλομένου.

Καθώς προχωρεί ο γεωπολιτικός κερματισμός, το premium για περιουσιακά στοιχεία που συναλλάσσονται χωρίς μεσολαβητές αυξάνεται.

Η αναγέννηση του χρυσού σηματοδοτεί μια θεμελιώδη αναπροσαρμογή: σε μια εποχή αμφισβητούμενης οικονομικής κυριαρχίας και πιεσμένης χρηματοπιστωτικής υποδομής, η παλαιότερη νομισματική τεχνολογία αποδεικνύεται ξανά με εκπληκτικό τρόπο σύγχρονη.

www.bankingnews.gr

Σχόλια αναγνωστών