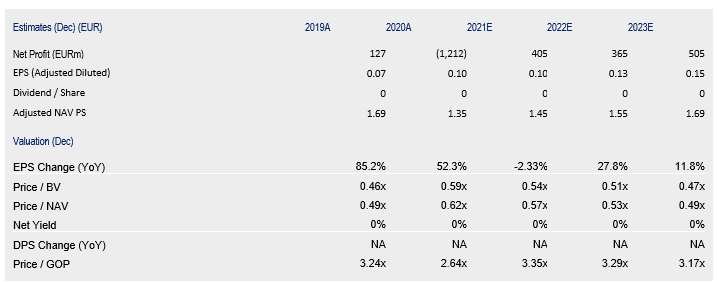

Δυνατότητα ανόδου έως και 38,7% βλέπει η Bank of America για τη μετοχή της Eurobank, καθώς τοποθετεί την τιμή στόχο στα 1,15 ευρώ, με τη σύσταση φυσικά buy (αγορά).

Και όπως επισημαίνει στο τελευταίο σημείωμά της, το senior preffered ομόλογο ύψους 500 εκατ. ευρώ της τράπεζας της δίνει τη δυνατότητα να μειώσει το στόχο του MREL του 17,8% που είχε οριστεί για τις 22 Ιανουαρίου.

Ο τελικός στόχος στο 22,96% είναι προφανώς πιο φιλόδοξος αλλά i) πρέπει να επιτευχθεί μόνο μέχρι το τέλος του 2025 αφήνοντας κάποιο περιθώριο στην Eurobank και ii) με βάση την τελευταία απόφαση της SRB δεν απαιτείται προσαρμογή (αν και είναι λογικό ότι αυτή η ρύθμιση μπορεί να αλλάξει με την πάροδο του χρόνου κατά την άποψη BofA).

Ένα ακόμη θετικό βήμα που αυξάνει την ελκυστικότητα της Eurobank

Το τελευταίο έτος, η Eurobank έχει κάνει τεράστια βήματα για να γίνει μια «κανονική» τράπεζα, σύμφωνα με την BofA.

Σε pro forma επίπεδο, με δεδομένο ότι το project Mexico θα ολοκληρωθεί μέχρι το τέλος του έτους και παρεμπιπτόντως με προϋπολογισμό ζημιών 10 μ.β. έναντι προηγούμενης καθοδήγησης για 50 μ.β., η Eurobank θα παρουσίαζε ακαθάριστο λόγο NPE μόνο 7,3%-πολύ χαμηλότερα από αυτόν των ομοτίμων του και με CET1 στο 12,1% που σχεδιάζεται να είναι 13,2%.

www.bankingnews.gr

Σχόλια αναγνωστών