Σχετικά Άρθρα

Η κρατικοποίηση της Attica bank - Χωρίς καθοριστική συμμετοχή του ΤΧΣ δεν μπορεί να ανακεφαλαιοποιηθεί

Ο κύβος ερρίφθη – O SSΜ συναινεί να ανακεφαλαιοποιηθεί, η Attica bank από το ΤΧΣ με 165-190 εκατ και 50 εκατ από το ΤΣΜΕΔΕ

Η Attica bank ψεύδεται – Να αποκαλύψει τους όρους που έχουν θέσει οι δήθεν επενδυτές – Κανένα ενδιαφέρον, το ΤΧΣ θα καλύψει την ΑΜΚ

Σκανδαλώδης και προβληματική η διαδικασία στην Attica bank – Οι δήθεν επενδυτές… ζητούν το ΤΧΣ να φορτωθεί την ζημία

Διαβάζοντας τις 252 σελίδες του ενημερωτικού δελτίου της Attica bank, για την αύξηση κεφαλαίου και την μετατροπή των warrants σε μετοχές ένα είναι το συμπέρασμα…

Το μέγεθος της αποτυχίας της Attica bank δεν έχει προηγούμενο και αποτελεί κόλαφο κακοδιαχείρισης και αποτυχημένων επιλογών διοικήσεων αλλά και κυβερνήσεων.

Η Attica bank είναι ίσως ένα από τα πλέον αποτυχημένα πειράματα στο ελληνικό τραπεζικό σύστημα.

Ποια είναι τα δεδομένα;

1)Η Attica bank θα εκδώσει 16.541.878 warrants τα οποία θα μετατραπούν σε ισόποσες μετοχές.

Τα warrants θα φέρουν τον διακριτικό τίτλο ΑΤΤΤΠ.

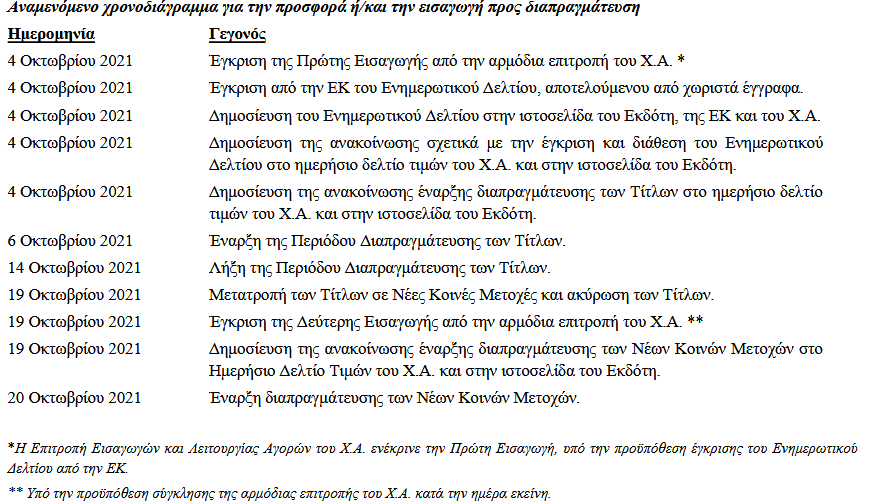

Με βάση το χρονοδιάγραμμα

- 6 Οκτωβρίου 2021 έναρξη διαπραγμάτευσης με τιμή 9,18 ευρώ όταν η μετοχή στο χρηματιστήριο της Attica bank βρίσκεται στα 4,12 ευρώ, αναμένεται πτώση 55% και στην έναρξη limit down.

- 14 Οκτωβρίου 2021 λήγει η διαπραγμάτευση των warrants

- 19 Οκτωβρίου μετατρέπονται τα warrants σε μετοχές

- 20 Οκτωβρίου 2021 ξεκινάει η διαπραγμάτευση των νέων μετοχών. Η Attica bank διαθέτει 7.687.567 κοινές μετοχές και θα προσθέσει και άλλες 16.541.878 μετοχές από τα warrants.

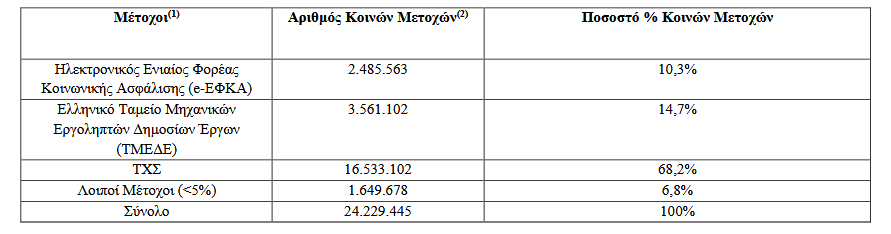

2)Είναι ξεκάθαρο ότι η Attica bank κρατικοποιείται αφού το Ταμείο Χρηματοπιστωτικής Σταθερότητας θα βρεθεί με 68,2% όπως έγκαιρα έχει αναφέρει το bankingnews, ενώ το ΤΣΜΕΔΕ από 46,32% θα υποχωρήσει στο 14,7% και το ΕΦΚΑ από 32,33% θα υποχωρήσει στο 10,3%.

Το dilution η αραίωση ή απομείωση που θα υποστούν όλοι οι παλαιοί μέτοχοι θα είναι 68,2%.

H Attica bank θα διαθέτει 24.229.445 μετοχές και οι 16.541.878 μετοχές που θα εκδοθούν μετά την μετατροπή των warrants σε μετοχές αναλογούν σε 151 εκατ ευρώ.

3)Οι κεφαλαιακές παραδοχές της Attica bank είναι νεφελώδεις και σε καμία περίπτωση δεν αντικατοπτρίζουν την πραγματικότητα.

H Attica bank αναφέρει ότι θα χρειαστεί 300 εκατ για την 3ετία 2021 με 2023 αλλά η παραδοχή αυτή υποεκτιμάει την πραγματική ζημία.

Όπως έχει αναλύσει το bankingnews η πραγματική ζημία της Attica bank φθάνει τα 550 με 600 εκατ.

Αφαιρώντας τα 187 εκατ που είναι τα σημερινά κεφάλαια η Attica bank έχει περίπου μαύρη τρύπα 400 εκατ.

Με την αύξηση από 240 έως 300 εκατ τα κεφάλαια συνεχίζουν να είναι αρνητικά.

Θα απαιτηθεί και δεύτερος γύρος ανακεφαλαιοποίησης μετά την κρατικοποίηση της Attica bank όπου ο ιδιώτης στρατηγικός επενδυτής θα πρέπει να εισφέρει τουλάχιστον 300 εκατ ευρώ για να μηδενίσει τα αρνητικά κεφάλαια και να διαθέτει θετική καθαρή θέση 200 εκατ ευρώ.

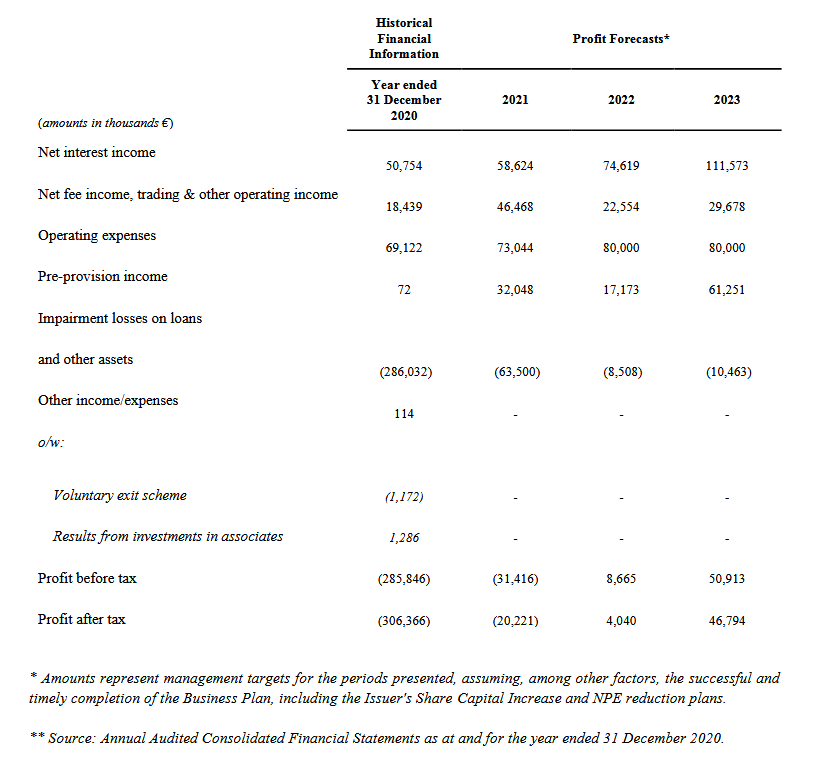

4)Οι παραδοχές της Attica bank ότι μπορεί να επιτύχει κέρδη 46 με 47 εκατ είναι ουτοπικός καθώς ποτέ στην ιστορία της τα τελευταία 18 χρόνια δεν εμφάνισε τέτοια κέρδη, αντιθέτως όπως έχουμε αναλύσει εμφάνισε ζημίες 1,4 δισεκ. ευρώ, πραγματική καταστροφή.

Με βάση το business plan η Attica bank στοχεύει σε NPEs 3% και έσοδα προ προβλέψεων ύψους περίπου 32 εκατ. ευρώ 2021 (πριν απομείωση τιτλοποιήσεων), 17,1 εκατ. ευρώ το 2022 και 61,4 εκατ. Ευρώ το 2023

Κέρδη προ φόρων και προ απομείωσης για τιτλοποιήσεις εκτιμάται ότι θα φθάσει το 1,5 εκατ. ευρώ το 2021, τα 8,6 εκατ. ευρώ το 2022 και τα 50,9 εκατ. ευρώ το 2023, σε σύγκριση με απώλεια προ φόρων 285,9 εκατ. ευρώ το 2020.

Ποιοι οι κίνδυνοι; - Ο βασικότερος να σπάσει η Attica bank σε καλή και κακή τράπεζα και να καταστραφούν όλοι δημόσιο, μέτοχοι

5) Σε περίπτωση μη έγκαιρης επίτευξης των εφαρμοστέων δεικτών κεφαλαιακής επάρκειας, μέσω της επιτυχούς ολοκλήρωσης της Αύξησης του Μετοχικού Κεφαλαίου ή άλλης ενέργειας κεφαλαιακής ενίσχυσης όπως διαλαμβάνεται το επιχειρηματικό σχέδιο του Εκδότη (το «Επιχειρηματικό Σχέδιο»), ενδέχεται να οδηγήσει στην εφαρμογή ενός ή περισσοτέρων μέτρων εξυγίανσης ή την υποβολή αιτήματος από την Attica Bank για λήψη κρατικής οικονομικής ενίσχυσης, γεγονός το οποίο ενδέχεται να έχει ουσιώδη δυσμενή επίπτωση στους Μετόχους (ή κατόχους άλλων κεφαλαιακών μέσων) ή/και την επιχειρηματική δραστηριότητα, στην οικονομική κατάσταση, στα λειτουργικά αποτελέσματα και τις προοπτικές

6) Η Attica bank μπορεί να μην έχει τη δυνατότητα αύξησης του μετοχικού του κεφαλαίου, όπως προβλέπεται στο Επιχειρηματικό Σχέδιο, και αυτό μπορεί να έχει δυσμενή επίπτωση στην σχεδιαζόμενη αύξηση παροχής πιστώσεων από τον Εκδότη.

Ακόμη κι αν η προβλεπόμενη Αύξηση Μετοχικού Κεφαλαίου του Εκδότη είναι επιτυχής και ο Εκδότης μπορέσει να συγκεντρώσει ολόκληρο το προτεινόμενο ποσό, δεν μπορεί να παρασχεθεί καμία διαβεβαίωση ότι οι

σχεδιαζόμενοι στόχοι για αύξηση της παροχής πιστώσεων θα επιτευχθούν στο αναμενόμενο χρονοδιάγραμμα ή και στο σύνολό τους καθώς και ότι τα αναμενόμενα οφέλη αυτής της στρατηγικής μπορεί να μην υλοποιηθούν, γεγονός που μπορεί να έχει ουσιώδη δυσμενή επίδραση στην επιχειρηματική δραστηριότητα, στην χρηματοοικονομική κατάσταση και στα λειτουργικά αποτελέσματα,

7)Το ΤΧΣ, υπό την ιδιότητά του ως μέτοχος του Εκδότη, έχει συγκεκριμένα δικαιώματα αναφορικά με τη λειτουργία και τις επιχειρηματικές αποφάσεις του Εκδότη, τα οποία ενδέχεται να ασκήσουν σημαντική επιρροή στη λειτουργία και τη λήψη αποφάσεων του Διοικητικού Συμβουλίου, και η επιρροή αυτή ενδέχεται, κατ’ ακολουθία να έχει ουσιώδη δυσμενή επίπτωση στα συμφέροντα των λοιπών Μετόχων,

8) Η Attica bank είναι εκτεθειμένος σε πιστωτικό κίνδυνο, αγοραστικό κίνδυνο, λειτουργικό κίνδυνο, κίνδυνο ρευστότητας και δικαστικό κίνδυνο,

9) Η Attica bank ενδέχεται να μην μπορέσει να πραγματοποιήσει επιτυχώς την αναμενόμενη επιχειρηματική εξέλιξη που προβλέπεται στο Επιχειρηματικό Σχέδιο, γεγονός που μπορεί να έχει ουσιώδη αρνητική επίδραση στην επιχειρηματική δραστηριότητα, στην κεφαλαιακή επάρκεια, στην χρηματοοικονομική κατάσταση και στα λειτουργικά αποτελέσματα του Εκδότη,

10) H Attica bank ενδέχεται να μην μπορεί να μειώσει τα επίπεδα των μη εξυπηρετούμενων ανοιγμάτων σε συμμόρφωση προς τους στόχους του ή και καθόλου, ή να διατηρήσει το εισόδημα από τόκους σύμφωνα με τους στόχους του ή και καθόλου, γεγονός που μπορεί να επιδράσει ουσιωδώς την χρηματοοικονομική κατάσταση, την κεφαλαιακή επάρκεια ή τα λειτουργικά αποτελέσματα του Εκδότη,

11)Σχετική προτεραιότητα των Τίτλων στην κεφαλαιακή δομή του Εκδότη σε περίπτωση αφερεγγυότητας

Η Attica Bank είναι πιστωτικό ίδρυμα.

Ως αποτέλεσμα, οι Τίτλοι και οι Κοινές Μετοχές μπορεί να απομειωθούν ή διαγραφούν δυνάμει απόφασης της αρμόδιας αρχής εξυγίανσης σύμφωνα με τον Νόμο BRRD, πριν ακόμη η Attica Bank καταστεί αφερέγγυα ή την εκκίνηση οποιασδήποτε διαδικασίας εξυγίανσης.

Εάν ληφθεί τέτοια απόφαση, Τίτλοι και οι Κοινές Μετοχές θα απομειωθούν ή διαγραφούν πριν από οποιαδήποτε άλλη κατηγορία κεφαλαιακών μέσων της Attica Bank.

Ποιοι οι βασικοί κίνδυνοι που αφορούν τους τίτλους – warrants

Οι βασικοί κίνδυνοι που αφορούν τους Τίτλους είναι οι ακόλουθοι:

12) Πριν τη Μετατροπή, οι Κάτοχοι Τίτλων δεν θα έχουν όμοια δικαιώματα με τους κατόχους Κοινών Μετοχών αλλά θα

δεσμεύονται από όλες τις αλλαγές που θα γίνουν σχετικά με τις Κοινές Μετοχές πριν την άσκηση των Τίτλων,

13)Δεν υπάρχει επί του παρόντος ενεργή αγορά για τους Τίτλους, θα διαπραγματευθούν για πολύ μικρή περίοδο, και κατά

το χρόνο της Πρώτης Εισαγωγής το Ελληνικό Δημόσιο θα είναι ο βασικός Κάτοχος Τίτλων, επομένως η τιμή των

Τίτλων μπορεί να αποκλίνει σημαντικά από τις θεωρητικές τιμές που υπαινίσσονται οι παραδοσιακές μεθοδολογίες

τιμολόγησης, και

14)Η τρέχουσα τιμή των Τίτλων θα επηρεαστεί άμεσα από την τρέχουσα τιμή των Κοινών Μετοχών, που μπορεί να είναι

ασταθής.

Ο Εκδότης δεν μπορεί να προβλέψει πως θα διαπραγματεύονται οι Κοινές Μετοχές στο μέλλον.

Το γεγονός αυτό μπορεί να έχει ως αποτέλεσμα μεγαλύτερη αστάθεια στην τιμή αγοράς των Τίτλων.

www.bankingnews.gr

Σχόλια αναγνωστών